2017年世界乙烯行业发展状况与趋势

2017年塑料包装在食品行业将有更大发展

一

酸奶 的品牌 B l o o m Mi c r o g r e e n s就是 使 用 的可 生 物 降解 的聚乳酸 包装 盒 , 还 可 以降低包装 成本 。

还有 很多 其他 热 点 的包 装 创 新 、 减 低 成 本 的 范例 ,也是众 多 的新 型包 装 开发 的新 起 点 。更 多 的公 司当前 将 重 点 放 在减 少 包 装 材 料 的使 用 , 比

将 在降低 成本 和解决 日益增 长 的环 境 问题 为 重 点

进 行创 新 。根据 佳纳 地亚 咨询公 司新 出炉 的报告

是完 全再 生成 分 的材 料 ( E c o s t a r 材料 是来 自路旁

拾捡 收集 的 P E T塑 料瓶 ) , 同时 , 其 他公 司也 正在 推 出和开 发使 用可生 物 降解 的植 物 基材 料 和 可 降

常常 被发 现与可再 生 资源 材 料 的新 包装 类 型 在一

起表述 。这 些 新 型 材 料 包 括 植 物 基 材 料 、 可 生 物

用性 , 包 装单 元量 的控制 , 以及 最 大限度 的提 高包

装 效率 。这包 括 推 出 新 的拆 分 小包 , 有 助 于 减 少

食 品 浪费 , 食 品可 以被 分包在 一小份 一小 份单个 ( 下转 第 5 4页)

T r a n s l a t e d b y Z e n g Ya n j u

Al o o k f o r p l a s t i c s p a c k a g i n g t o 2 0 1 7 Ke y wo r ds : 2 0 1 7 p l a s t i c p a c k a g i n g o p t i mi s t i c

2017年化工行业现状发展及趋势分析报告

2017年化工行业分析报告2017年10月文本目录1.化工盈利水平持续改善,行业景气度提高 (6)2.二季度行业去库存,周期品重启旺季 (13)2.1 二季度延续景气态势,收入净利润高增长 (13)2.2 资产负债表持续修复,在建工程收缩 (19)2.3 存货周转加快,企业现金情况好转 (23)2.4三季度业绩预计持续向好 (32)3.上半年重点行业回顾 (35)3.1聚氨酯 (35)3.2 炭黑 (38)3.3 氯碱 (40)3.4 钛白粉 (42)3.5 涤纶 (44)3.6 农药 (48)3.7 粘胶短纤 (51)3.8 轮胎 (54)3.9 氮肥 (56)3.10 染料 (58)4重点公司分析 (60)4.1龙蟒佰利 (60)4.2扬农化工 (61)4.3中旗股份 (62)4.4利民股份 (64)4.5恒力股份 (64)4.6广信材料 (66)4.7万润股份 (67)图表目录图1: PX-石脑油价差 (8)图2:丙烯 -石脑油价差(美元 /吨) (9)图3:乙烯 -石脑油价差(美元 /吨) (9)图4:动力煤价格走势(元 /吨) (10)图5:主焦煤价格走势(元 /吨) (10)图6:甲醇、合成氨、电石价格 (11)图7: PPI 数据(同比%) (12)图8:制造业 PMI 数据 (12)图9: MDI 价格走势 /(元 /吨) (13)图10:涤纶长丝 DTY 价格走势 /(元 /吨) (14)图11:烧碱( 99%片碱)价格走势 /(元 /吨) (14)图12:重质纯碱价格走势 /(元 /吨) (15)图13:丁苯橡胶价格走势 /(元 /吨 ) (15)图14: PVC(电石法)价格走势/(元/吨) (16)图15:草甘膦( 95%原药)价格走势 /(元 /吨) (16)图16:尿素(小颗粒)价格走势 /(元 /吨 ) (17)图17:基础化工固定资产变化趋势 (20)图18:基础化工行业在建工程变化趋势 (20)图19:涤纶行业在建工程变化趋势 (21)图20:农药行业在建工程变化趋势 (21)图21:聚氨酯行业在建工程变化趋势 (22)图22:纯碱行业在建工程变化趋势 (22)图23:钛白粉行业在建工程变化趋势 (23)图24:染料行业在建工程变化趋势 (23)图25:基础化工存货周转天数变化趋势 (24)图26:聚氨酯存货周转天数变化趋势 (25)图27:氯碱存货周转天数变化趋势 (25)图28:涤纶存货周转天数变化趋势 (26)图29:粘胶短纤存货周转天数变化趋势 (26)图30:农药存货周转天数变化趋势 (27)图31:轮胎存货周转天数变化趋势 (27)图32:染料存货周转天数变化趋势 (28)图33:炭黑行业经营活动现金流变化趋势 (28)图34:纯碱行业经营活动现金流变化趋势 (29)图35:钛白粉行业经营活动现金流变化趋势 (29)图36:涤纶行业经营活动现金流变化趋势 (30)图37:农药行业经营活动现金流变化趋势 (30)图38:复合肥行业经营活动现金流变化趋势 (31)图39:玻纤行业经营活动现金流变化趋势 (31)图40:轮胎行业经营活动现金流变化趋势 (32)图 41:2017 年 TDI、MDI 价格及 PU 行业指数走势 (36)图42:2017 年 TDI、MDI 出口情况 (37)图43:炭黑价格走势(元 /吨) (39)图44:华东地区烧碱、液氯高端市场价(元 /吨) (41)图45: PVC 价格(元 /吨) (42)图 46:2017 年钛白粉出口情况 (43)图47:涂料库存与钛白粉价格依存关系 (43)图48:涤纶长丝价格(元 /吨) (46)图49: PTA-PX 价差(元 /吨) (46)图50:我国农药生产分布 (49)图51:中国农药企业百强分布 (50)图52:粘胶短纤价格及产销率走势 (52)图53:粘胶短纤库存及利润情况 (52)图54:天然橡胶与轮胎价格 (55)图55:天然橡胶进口量与同比增长率 (55)图56:染料价格走势 (58)图57:染料中间体 H 酸走势(元 /吨) (59)表1:化工行业半年运行数据 (亿元 ) (6)表2: 2017H1 化工各子行业营收、净利润及现金流量情况 (7)表3:化工重点子行业二季度盈利情况 (18)表4:化工重点子行业分季度相对盈利情况 (18)表5:化工子行业 2017 年上半年期末资产负债情况 (19)表6:部分已公告的化工行业前三季度业绩预告情况 (33)表7:聚氨酯主要上市公司上半年业绩情况 (37)表8:MDI 主要企业产能情况 (38)表9:炭黑上市公司盈利情况比较 (39)表10:炭黑上市公司产能及资本开支比较 (40)表11:氯碱主要上市公司盈利情况比较 (42)表12:氯碱主要上市公司产能及资本开支比较新疆天业 (42)表13:钛白粉上市公司上半年盈利情况比较 (44)表14:钛白粉上市公司产能及资本开支比较 (44)表15:涤纶长丝上市公司上半年盈利情况比较 (47)表16:涤纶上市公司产能及资本开支比较 (47)表17:农药主要上市公司上半年业绩情况 (51)表18:农药主要上市公司产能及资本开支比较 (51)表19:粘胶短纤上市公司上半年盈利情况比较 (53)表20:粘胶短纤上市公司产能及资本开支比较 (54)表21:轮胎上市公司上半年盈利情况比较 (56)表22:轮胎上市公司产能及资本开支比较 (56)表23:主要氮肥企业上半年盈利情况比较 (57)表24:主要氮肥企业产能及资本开支比较 (57)表25:染料上市公司盈利情况比较 (60)表26:染料上市公司产能及资本开支比较 (60)1.化工盈利水平持续改善,行业景气度提高行业景气度提升,企业盈利持续改善。

聚乙烯生产工艺介绍

低密度聚乙烯

高压聚合法

属于自由基型聚合反 应,反应过程包括链 引发、链增长、链终 止和链转移

该法是生产低密度聚乙 烯最重要的方法,因此 低密度聚乙烯在历史上 又称作高压聚乙烯

高压聚合法

链引发

偶合终止

链链转终移止

链传递

歧化终止

请菲输利入你浦的题法目

离子型催化聚合,催 化剂表面上的Cr离子,由 于它的外层电子未满而能 吸收乙烯的一对电子,从 而产生活性而发生聚合。

。

聚合级乙烯气体的规格要求

乙烯含量/%

≥99.9

CO2(cm3/m3)

0.5

甲烷,乙烷 /(cm3/m3)

50

H2(cm3/m3)

0.5

乙炔(cm3/m3)

0.5

S(cm3/m3)

0.1

氧(cm3/m3)

0.1

H2O(cm3/m3)

0.1

CO(cm3/m3)

0.5

引发剂的选择

纯氧 作为引 发剂

乙烯高压聚合需加入自由基引发剂,工业上称为催化剂, 所用的引发剂主要是氧和过氧化物,早期工业生产中主要用 氧作为引发剂。

聚乙烯的生产现状

LLDPE产能达到了32.13Mt/a HDPE产能达到45Mt/a左右 由于将有27个LDPE项目陆续投产,LDPE的产能将从 2015年的26.00Mt/a增加至2020年的34.00Mt/a

聚乙烯的消费现状

由于中国、印度、拉美、中欧等新兴经济体的驱动 2011—2016 年聚合物需求年增长率保持在 4% 以上 亚洲成为聚乙烯市场的主要增长点

可用于农膜、复 合薄膜、包装用 膜、食用油包装 容器等制品,还 可挤出管材、电 缆、电线包覆物、 吹塑制品等。

全球乙烯产能、消费量、开工率、需求应用领域及中国乙烯供需市场发展趋势分析

全球乙烯产能、消费量、开工率、需求应用领域及中国乙烯供需市场发展趋势分析乙烯是世界上产量最大的化学产品之一,乙烯工业是石油化工产业的核心,乙烯产品占石化产品的75%以上,在国民经济中占有重要的地位。

世界上已将乙烯产量作为衡量一个国家石油化工发展水平的重要标志之一。

伴随2018-2019年全球乙烯进入新一轮产能扩张周期,乙烯行业盈利能力自2016-2017年景气高位有所下降。

由于主要新增产能投放集中在中国等亚太地区,亚太地区石脑油路线乙烯面临盈利下降压力最大。

2020年初由于新冠疫情等因素影响,国际油价大幅下跌,全球石脑油路线的乙烯价差同比均有所扩大。

其中,我国石脑油路线烯烃裂解价差从2016-2017年3500元/吨一度下降至2019年底1500元/吨附近,在2020年初低油价拉低成本的推动下,重回2500元/吨附近。

全球乙烯处于扩张周期,亚太地区供需缺口减小,北美抢占中东出口份额。

当前全球乙烯行业仍处于产能扩张周期,根据调查数据显示,预计全球2025年乙烯产能较2019年增加约5000万吨,行业复合增速4.0%,其中2019-2021年是产能投放较高时期,全球乙烯产能利用率将预计从2018-2019年90%附近水平,逐步下移到2022年83%附近。

伴随我国民营炼厂恒力石化、浙江石化以及后续国营炼厂中科炼化、广东石化等项目投产,我国是全球乙烯主要扩产区域,2019-2020年分别占全球乙烯新增产能的90%、61%,推动亚太地区乙烯进口缺口将有所收窄。

此外北美低成本乙烷裂解制乙烯项目投产,未来2-3年内预计会抢占部分中东乙烯市场份额。

在乙烯行业2025年较2019年新增产能中,50%来自亚太地区,其中35%来自中国(约1760万吨),其他增量贡献包括中东和非洲、北美洲、欧洲、南美洲分别占比20%、15%、13%、2%,届时亚太地区乙烯产能占比将从2019年37%提升至40%。

全球乙烯下游应用领域广泛,其中约64%用于聚乙烯,环氧乙烷、二氯乙烷、苯乙烯分别占比15%、10%、6%,其他占比约5%,终端广泛应用在包装材料、汽车材料、结构材料等领域。

国内外炼化产业发展现状、未来趋势以及转型中存在的问题!

国内外炼化产业发展现状、未来趋势以及转型中存在的问题!展开全文信息来源:石化缘科技咨询作者:雷兵,夏峰|中石油克拉玛依石化公司炼油化工研究院一、国内外炼化产业发展现状1、炼油产能严重过剩,民营炼厂扩张速度加快随着我国经济继续保持稳定增长,石油消费量稳步提升,据中石油经济技术研究院于2015年发布的《2050年世界与中国能源展望》预测,中国石油消费量在2027年左右将增长至6.7亿t左右,其中2017年至2027年间年均增长率约为1.31%,且未来这十年间的消费量将一直保持在较高的水平。

目前我国的原油一次加工能力已经从2010年的5.8亿t增加至2018年的8.15亿t,平均开工率也增长到70% 以上。

在国家原油“两权”对民营炼油企业逐步开放的政策下,国内相继投产了盛宏石化、舟山石化等数个2 000Mt 级以上的炼厂,截止到2019年底,我国炼油能力过剩约1.5亿t/a。

国内炼油产能具有较强的集团与区域性分布,其中华北、东北、华南和华东地区是我国原油加工的集中分布地。

从炼油行业地域布局分析,山东、辽宁、广东是我国炼油能力最大的三个省份,加工总量达到了3.52t/a,占全国总量的45.6%。

2、成品油需求减缓,替代性燃料发展迅猛当前,中国交通燃料替代正在形成以天然气为主,电力、甲醇、生物质燃料以及煤制油等多种形式共同发展的局面。

随着国家发展新能源政策的倾斜力度不断加大,替代性燃料的经济性优势不断显现,且其技术与市场发展迅速,使传统成品油消费在能源消费中的占比不断下降,目前新能源消费量已从2000年的不足1%上升至2018年的6%以上,预计“十四五”期间将继续上升至10% 以上,传统炼油行业与各类新能源的竞争日趋激烈。

3、化工产品市场需求不断增长进入21纪以来,炼化一体化技术不断向各个细分产品领域发展,化工行业特别是各类化纤、化工、纺织企业的快速发展,对化工原料的需求也逐年上升,且随着我国国六燃油标准的实施,轻烃中的部分芳烃、烯烃和某些轻石脑油馏份,其作为化工原料可用来生产一些重要的化学中间体和化工产品,因此不能简单地将其当作燃料。

我国乙烯工业发展历程

我国乙烯工业发展历程乙烯作为石油化工行业中最重要的基础原材料,在国民经济中占据重要地位。

改革开放40年来,我国乙烯行业克服重重困难,破除深层技术困难,砥砺前行,取得了突飞猛进的发展。

中国乙烯工业从无到有,从小做大,逐步实现了百万吨级乙烯技术、设备的国产化,产业链覆盖范围越发广泛,下游衍生品越来越多。

改革开放之初,我国乙烯产能不足40万吨/年,经过40年的快速发展,到2017年底,我国乙烯产能已经达到24 55.5万吨/年,规模增长了60倍,已成为仅次于美国的世界第二大乙烯生产国,取得了举世瞩目的成就。

我国乙烯工业发展历程我国乙烯工业发展主要分为三个阶段起步阶段(1962~1977年)。

1962年,兰州石化公司5000吨/年乙烯装置建成投产,标志着我国乙烯工业的诞生。

我国乙烯工业实现了从无到有的历史性跨越,虽然与国外相比,我国乙烯装置规模小,工艺技术水平落后,但是这个阶段的创业历程揭开了中国乙烯工业发展的新篇章。

稳步发展阶段0978~1998年)。

到1978年,我国乙烯产业已初具规模。

随着我国改革开放的实施,原油资源和炼油工业得到了不断发展,其间大力引进了和鲁姆斯的先进专利技术,使国内乙烯工艺技术迈进了一大步。

1978~1988年,我国乙烯产能从38万吨/年增长到123万吨/年,年均增长12%。

从1989年到1998年,乙烯产能增长了297.3万吨/年,达到420.3万吨/年,年均增长13%,并已跻身于世界超400万吨/年能力的六强(美国2548.3万吨/年,日本747.3万吨/年,俄罗斯486.8万吨/年,德国464.5万吨/年,韩国452.5万吨7年)。

改革开放的前20年,我国乙烯产业实现了稳步发展,可以说一步一个台阶,逐步缩小了与世界乙烯生产大国的行业差距。

快速发展阶段(1999年以后)。

从1999年至今,我国的乙烯产业进入了快速发展期,在生产技术、装置规模和单套装置加工能力上都有了相当大的改观。

2013-2017年中国煤制乙烯行业市场发展比较及投资风险分析报告

研究主管:王 刚 研 究 员:张兴 报告审查:雷 昆 王红欣 李 强

地址:北京市朝阳区麦子店西路 3 号新恒基国际大厦 316 室

邮编:100125

2 / 57

随时满足客户对决策信息的需求

北京立本信息技术有限公司

目 录

第一章 煤制乙烯产品概述 ............................................................................................ 9 第一节 产品定义 ................................................................................................... 9 第二节 产品用途 ................................................................................................... 9 第三节 煤制乙烯市场特点分析 ........................................................................... 10 一、产品特征................................................................................................ 10 二、价格特征................................................................................................ 10 三、渠道特征................................................................................................ 10 四、购买特征................................................................................................ 10 第四节 行业发展周期特征分析 ........................................................................... 11 第二章 煤制乙烯行业环境分析 ................................................................................... 13 第一节中国经济发展环境分析 ............................................................................. 13 一、中国 GDP 分析 ...................................................................................... 13 三、 固定资产投资 ...................................................................................... 13 三、城镇人员从业状况 ................................................................................. 14 四、恩格尔系数分析..................................................................................... 15 五、2013-2017 年中国宏观经济发展预测.................................................... 16 第二节中国煤制乙烯行业政策环境分析 ............................................................... 19 一、“十二五”规划政策解读 ........................................................................ 19 二、相关产业政策影响分析.......................................................................... 19 第三节 中国煤制乙烯行业技术环境分析 ............................................................. 21 一、中国煤制乙烯技术发展概况 .................................................................. 21 二、中国煤制乙烯产品工艺特点或流程 ....................................................... 21 三、中国煤制乙烯行业技术发展趋势 ........................................................... 22 第三章 全球煤制乙烯市场分析 ................................................................................... 23 第一节 煤制乙烯产能分析及预测 ........................................................................ 23 一、2009-2012 年全球煤制乙烯产能分析.................................................... 23 二、2013-2017 年全球煤制乙烯产能预测.................................................... 23 第二节 煤制乙烯产品产量分析及预测................................................................. 24

乙烯国内外发展概况及趋势

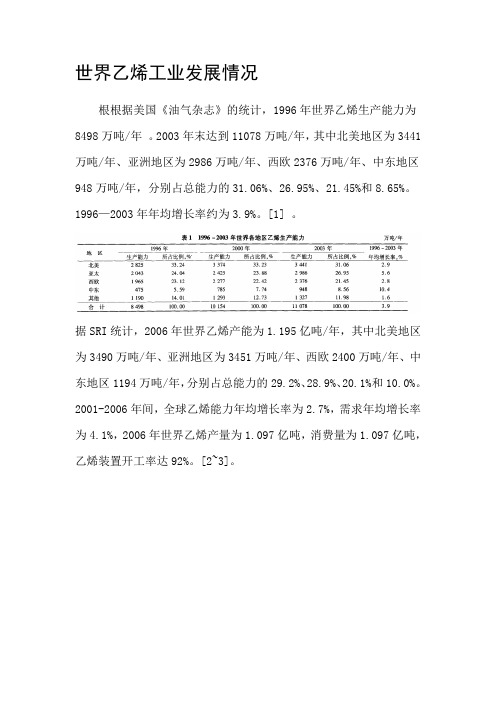

世界乙烯工业发展情况根根据美国《油气杂志》的统计,1996年世界乙烯生产能力为8498万吨/年。

2003年末达到11078万吨/年,其中北美地区为3441万吨/年、亚洲地区为2986万吨/年、西欧2376万吨/年、中东地区948万吨/年,分别占总能力的31.06%、26.95%、21.45%和8.65%。

1996—2003年年均增长率约为3.9%。

[1] 。

据SRI统计,2006年世界乙烯产能为1.195亿吨/年,其中北美地区为3490万吨/年、亚洲地区为3451万吨/年、西欧2400万吨/年、中东地区1194万吨/年,分别占总能力的29.2%、28.9%、20.1%和10.0%。

2001-2006年间,全球乙烯能力年均增长率为2.7%,需求年均增长率为4.1%,2006年世界乙烯产量为1.097亿吨,消费量为1.097亿吨,乙烯装置开工率达92%。

[2~3]。

上一轮景气阶段始于2004年,经过四年的繁荣,2007年下半年开始步入周期下行通道。

世界金融危机的影响,使世界经济衰退并于2008年底达到谷底,从而引发了世界石化市场的大震荡,2008年底石化产品价格大幅下降,下降幅度都在50%以上,石化工业进入周期性谷底。

随着各国经济刺激政策的实施,全球经济在2009年下半年开始止跌企稳,2010年缓慢回升。

[4]2007年为1.196吨/年, 2008年,由于中东一批新装置投产,全球乙烯产能一举增长700多万吨/年,总量为1.267吨/年。

2009年以前,全球乙烯产能主要集中在美国以及欧洲等发达国家,而后亚洲和中东地区产能扩张迅速。

2009年和2010年亚洲国家新增产能分别是180万吨和729万吨,中东地区新增产能分别是522万吨和160万吨。

中东地区产能的迅速扩张,将对全球及中国乙烯市场形成较大的影响。

2009年全球乙烯产能已经达到1.37亿吨。

据美国《油气杂志》2011年7月4日发布的全球乙烯工业调查报告显示,2010年全球乙烯生产商新增乙烯产能865万吨/年,2010年全球乙烯产能超过1.38亿吨/年,产能增长6%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东欧/原苏联 5%

南美 非洲 4% 1%

亿吨/年 1.60

1.20

西欧 14%

亚太 35%

0.80

0.40

0 2001 2003 2005 2007 2009 2011 2013 2015 2017 年

中东 17%

北美 24%

图1 2001-2017年世界乙烯产能变化情况

数据来源:中国石油集团经济技术研究院

2.3 装置平均开工率稳中略升,中国开工率较低 2017年,由于下游衍生物对乙烯需求继续增

加,市场供应吃紧,全球乙烯装置开工率继续保 持高位,装置平均开工率达89.7%,高于上年的 89.6%。东北亚地区日本和韩国的装置开工率在93% 左右,东南亚地区约为96%。中国因受煤制烯烃成本 居高不下影响,开工率降至74.3%的较低水平(见图 5),但油基乙烯开工率仍保持87%水平。

Abstract:In 2017, newly-added production capacity, mainly from North America and Asia Pacific, increased 7.25 million tons per year and world ethylene total production capacity got to 169 million tons per year. The world ethylene demand reached 1.58million tons per year, maintaining steady growth for four consecutive years, and the supply of major regional markets remained tight. The price of ethylene fluctuated frequently in 2017, which was higher than the previous year. The average operating rate of global ethylene unit reached 89.7%. The cost of ethylene based on ethane continued keeping advantage and methanol to olefins cost is under pressure. In North America, the first wave of ethane cracking projects is put into production in commission successively. The pace of production adjustment in Western Europe and Japan had slowed down, and the flexibility of equipment and raw materials has been improved. The ethylene project kept developing in the countries along the Belt and Road initiative. In the future, ethylene production capacity will continue to increase rapidly, and the raw materials will be more lightweight; the growth of ethylene derivative demand will promote the production capacity construction of ethylene; and the technology of methane directly to ethylene is ferment breakthrough of industrialization.

表2 2016-2017年世界10大乙烯生产国家/地区

排名

国家/地区

1

美国

2

中国*

3

沙特阿拉伯

4

伊朗

5

印度

6

德国

7

韩国

8

加拿大

9

日本

10

中国台湾

*不包括中国台湾地区 资料来源:中国石油集团经济技术研究院

2016年

产能

2847.1 2327.5 1585.5

773.4 712.0 575.7 563.0 523.6 523.0 460.6

1 世界乙烯行业基本情况

1.1 世界乙烯产能较快增长,新增产能主要来自 北美和亚太 2017年,世界新增乙烯产能725万吨/年,总产

能达1.69亿吨/年(见图1),比上年增长4.3%,增速

明显高于2016年。新增产能主要来自美国、印度和 中国,其中美国有3套乙烷裂解装置建成投产,合计 产能达320万吨/年(见表1)。中东地区乙烯产能增 加继续处于“断档期”。

关键词:乙烯行业;世界;产能;价格;石脑油;乙烷;2017年

Global ethylene industry in 2017 and its development trend

XU Haifeng1, ZHU He2 (1. CNPC Economics & Technology Research Institute; 2. SINOPEC Economics & Development Research Institute)

图2 2017年世界乙烯产能分布格局

资料来源:中国石油集团经济技术研究院

表1 2017年世界乙烯产能增长情况

公司名称

中国海油 神华宁煤 印度OPAL 印度信诚 美国等星化学 美国陶氏杜邦 Oxy/Mexichem JV 世界净增合计

地址

广东惠州 宁夏宁东 古吉拉特邦DAHEJ 古吉拉特邦贾姆纳格尔 亚历山大得克萨斯州科帕斯 得克萨斯州弗里波特 得克萨斯州Ingleside

2.4 乙烷基乙烯成本保持优势,煤(甲醇)制烯 烃承压 2017年,油价回升使亚太和西欧地区以石脑油

表3 世界主要地区乙烯原料构成

地区

北美 亚太 西欧 中东 世界

石脑油

5% 71% 70% 23% 53%

﹡ 指瓦斯油、甲醇等。 资料来源:中国石油集团经济技术研究院

2 2017年世界乙烯行业运营情况

乙烷

52% 5% 7%

67% 20%

丙烷/丁烷

20% 9%

11% 10% 14%

其他原料﹡

13% 15% 12%

国家/地区

美国 中国* 沙特阿拉伯 印度 伊朗 德国 韩国 加拿大 日本 中国台湾

2017年

单位:万吨/年

产能 3167.1 2455.5 1585.5

822.0 773.4 575.7 563.0 523.6 523.0 460.6

51

Vol.26, No.05

2018

国际石油经济

INTERNATIONAL PETROLEUM ECONOMICS

资料来源:中国石油集团经济技术研究院

50

新增产能(万吨/年)

100 45

110 150 115 150

55 725

投产时间

9月 8月 1月 9月 3月 11月 2月

年度专稿 NNUAL FEATURES

万吨/年 7000 6000 5000 4000 3000 2000 1000

0 2005

北美

甲醇 5%

其他 7%

LPG 15%

乙烷 17%

石脑油 56%

2016年

甲醇 6%

其他 7%

LPG 14%

乙烷 20%

石脑油 53%

2017 年

图4 2016年和2017年世界乙烯原料构成

资料来源:中国石油集团经济技术研究院

烷混合进料)产能从2016年的279万吨/年增至329 万吨/年,印度乙烷制乙烯产能从2016年的234万吨 /年增至454万吨/年。随着中国煤(甲醇)制烯烃项 目陆续建成,2017年全球甲醇制乙烯占比提至6% 左右。

1.2 世界乙烯产能维持亚太、北美、中东和西欧 四分格局 2017年,亚太地区乙烯产能达5806万吨/年,在

世界总产能中占比升至35%;北美乙烯产能约3960万 吨/年,占比升至24%;中东和西欧等其他地区占比 基本保持不变(见图2和图3)。世界乙烯装置总数 约308座,平均规模55.2万吨/年,高于2016年的53.8 万吨/年。在2017年世界10大乙烯生产国家/地区中, 美国和中国乙烯产能仍稳居世界前两位,印度排名

7% 13%

后,一直保持高位震荡。

2.1 乙烯需求继续增长,市场供应依然偏紧 2017年,世界乙烯需求增加约560万吨/年,高

于2016年的520万吨/年,需求总量达1.58亿吨/年,连 续4年保持稳定增长态势。世界乙烯需求增长主要来 自东北亚、南亚和中东等消费升级地区。受北美飓 风、西欧炼厂突发事件和乙烯装置检修较多等不利 因素影响,主要地区乙烯市场供应依然偏紧。

Key words:ethylene industry; world; capacity; price; naphtha; ethane; 2017

49

Vol.26, No.05

2018

国际石油经济

INTERNATIONAL PETROLEUM ECONOMICS

2017年,世界乙烯产能继续增长,乙烯市场价 格波动较为频繁,价格总体高于上年,乙烯装置平 均开工率稳中略升,美国迎来乙烷裂解装置建成投 产第一个高峰期。2018年,世界乙烯产能将较快增 长,美国将进入乙烷裂解装置建成投产的第二个 高峰年,美国乙烯产能快速增加将对世界乙烯市 场产生重要影响。世界乙烯原料将更加轻质化, 乙烷基乙烯产能占世界乙烯总产能的份额将继续 提升。