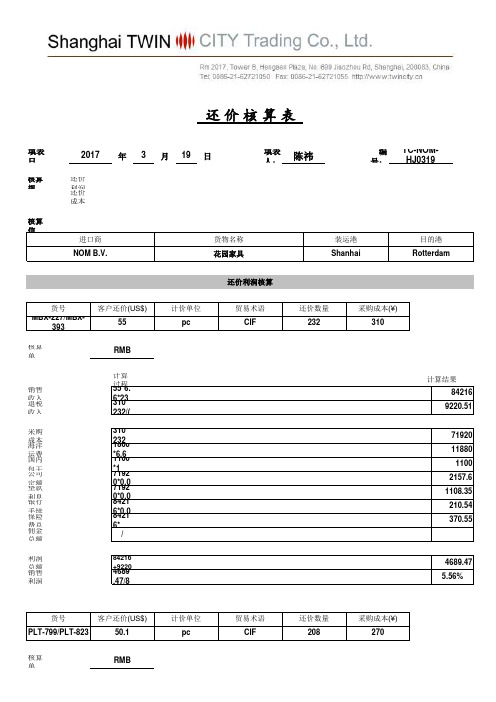

还价核算表

还价核算表

还 价 核 算 表

填表日期:年月日填表人:编号:

核算规则:还价利润核算时保留2位小数。

还价成本核算时保留4位小数,小于1时保留5位小数,最终得出的单位采购成本保留2位小数。

核算信息:

进口商货物名称装运港

还价利润核算

货号客户还价(US$)计价单位贸易术语还价数量采购成本(¥)核算单位:

计算过程

销售收入总额(¥)

退税收入总额(¥)

采购成本总额(¥)

海洋运费总额(¥)

国内包干费总额(¥)

公司定额费总额(¥)

垫款利息总额(¥)

银行手续费总额(¥)

保险费总额(¥)

佣金总额(¥)

利润总额(¥)

销售利润率。

还 价 核 算 表Shanghai Twin City Trading Co., Ltd

计算 过55程*6. 63*1203* 232/(

采购 成海本洋 运国费内 包公干司 定垫额款 利银息行 手保续险 费佣总金 总额

310* 2138200 *161.060 *71192 07*109.20 08*402.10 68*402.10216 +49628290 .47/8

计算 过程

计算结果

货号

客户还价(US$)

计价单位

贸易术语

还价数量

销售利润率

核算 单

销售 收海入洋 国运内费 包银干行 手续

计算 过程

计算结果

保险 佣费金(¥)

(利¥)润 (采¥)购 成本

/

68777 .28+7 3812 .45/6

计算结果 68777.28 7200

56160 11880

1100 1684.8 865.47 171.94 302.62

3812.45 5.54%

货号

客户还价(US$)

还价采购成本核算

计价单位

贸易术语

还价数量

销售利润率

核算 单

销售 收海入洋 国运内费 包银干行 手保续险 佣费金(¥) (利¥)润 (采¥)购 成本

还价核算表

填表 日 核算 规

核算 信

2017

还价 利还润价 成本

年 3 月 19 日

填表 人:

陈祎

编 TC-NOM号: HJ0319

进口商 NOM B.V.

货物名称 花园家具

装运港 Shanhai

目的港 Rotterdam

货号 MBX-227/MBX-

393

客户还价(US$) 55

核算 单

RMB

销售 收退入税 收入

出口报价核算及还价核算

出口报价核算一、报价依据出口商品对外报价需根据出口成本、国际市场价格水平,结合企业的经营意图等多方面因素综合考虑,确定合理的价格。

国际市场商品价格千变万化,但通常受商品所固有的价值的影响,所以出口企业的成本,即出口成本就成为报价的基础。

(一)出口成本构成企业的出口成本包括两部分,即商品本身的成本和商品装运出口前的费用,即国内总费用。

商品本身的成本,即生产成本、加工成本和采购成本三种类型。

生产成本:制造商生产某一产品所需的投入。

加工成本:加工商对成品或半成品进行加工所需的成本。

采购成本:贸易商向供应商采购的价格,亦称进货成本。

•o国内总费用包括:国内运输费:出口货物在装运前所发生的境内运输费,通常有卡车运输费、内河运输费、路桥费、过境费及装卸费。

o包装费:包装费用通常包括在采购成本之中,但如果客户对货物的包装有特殊的要求,由此产生的费用就要作为包装费另加。

o仓储费:需要提前采购或另外存仓的货物往往会发生仓储费用。

o认证费:出口商办理出口许可、配额、产地证明其他证明所支付的费用。

o港区港杂费:出口货物在装运前在港区码头所需支付的各种费用。

o商检费:出口商品检验机构根据国家的有关规定或出口商的请求对货物进行检验所发生的费用。

o捐税:国家对出口商品征收、代收或退还的有关税费,通常有出口关税、增值税等。

o贷款利息:出口商由向国内供应商购进货物至从国外买方收到货款期间由于资金的占用而造成的利息损失,也包括出口商给予买方延期付款的利息损失。

o业务费用:出口商在经营中发生的有关费用,如:通讯费、交通费、交际费、广告费等等,又称为经营管理费。

银行费用:出口商委托银行向国外客户收取货款、进行资信调查等所支出的费用。

(二)出口盈亏核算换汇成本的核算。

换汇成本是指某出口商品换回一单位外汇所需的人民币成本。

换言之,即用多少元人民币的“出口成本”可换回单位外币的“净收入外汇”。

其计算公式为:出口换汇成本=出口商品总成本(人民币)÷出口销售外汇净收入(外币)其中,出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用••出口退税收入•出口外汇净收入为FOB净收入(扣除佣金、运、保费等劳务费用后的外汇净收入)。

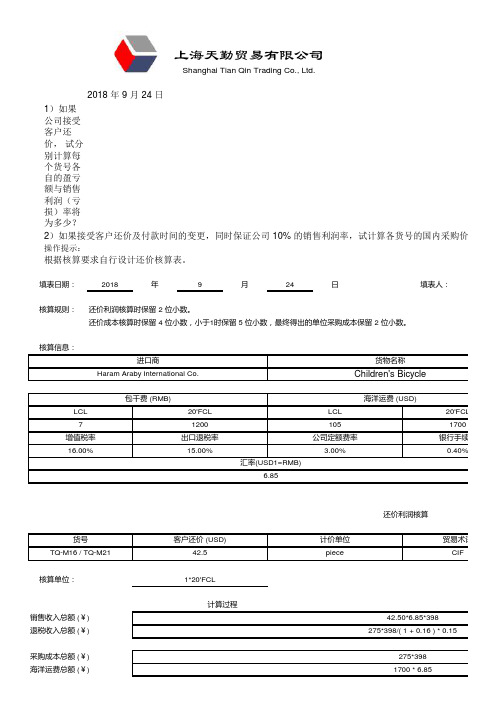

还价核算表 TMT示范 上海天勤

货号 TQ-M16 / TQ-M21

核算பைடு நூலகம்位:

销售收入(¥) 海洋运费(¥) 国内包干费 (¥) 银行手续费(¥) 保险费(¥) 佣金 (¥) 利润(¥) 采购成本(¥)

1200 * 1 109450 * 0.03 109450* 0.065 / 360 * 75 115867.75 * 0.004 115867.75 * (1+0.1)*0.006

计算结果 115867.75 14153.02

109450 11645

* 75 4 0.006

283.5-1482.14-463.47-764.73 75

贸易术语 CIF

还价数量 324pieces

* 0.15

* 75 4 0.006

84.88-2430.67-702.22-1158.66

贸易术语 CIF

货物名称

Children's Bicycle

LCL 7

增值税率 16.00%

包干费 (RMB)

20'FCL 1200 出口退税率 15.00%

汇率(USD1=RMB) 6.85

海洋运费 (USD) LCL 105 公司定额费率 3.00%

20'FCL 1700 银行手续费 0.40%

货号 TQ-M16 / TQ-M21

计算结果 541.835 35.9414 3.7037 2.1673 3.5761

/ 54.1835 483.75

上海天勤贸易有限公司

Shanghai Tian Qin Trading Co., Ltd.

2018 年 9 月 24 日 1)如果 公司接受 客户还 价, 试分 别计算每 个货号各 自的盈亏 额与销售 利润(亏 损)率将 为多少? 2)如果接受客户还价及付款时间的变更,同时保证公司 10% 的销售利润率,试计算各货号的国内采购价格应分别

还价核算表

2.0196

22.9500 226.22

335932.01

17852.01 4.90%

货号 7018V1&V4

客户还价(US$) 34

核算 单

20'FCL

计价单位 pc

贸易术语 CIF

还价数量 900pcs 1'20FCL

采购成本(¥) 220

销售 收退入税 收入

采购 成海本洋 运国费内 包公干司 定垫额款 利银息行 手保续险 费佣总金 总额

还价核算表

填表 日

核算 规

2010

还价 利还润价 成本

年 9 月 24 日

核算 信

进口商

Flish-man- Hillard Link Park CO.

货物名称 电子钟表

填表 人:

明霞

编 号:

FD-FSHHJ0924

装运港 SHANGHAI

目的港 KUWAIT

货号

7012F2&F3

核算 单

销售 收退入税 收入

10317.23 5.00%

货号 7012F2&F3

客户还价(US$) 21.1

核算 单

销售 收海入洋 国运内费 包银干行 手保续险 佣费金(¥) (利¥)润 (采¥)购 成本

pc

计算 过21程.1 09*060./7 21545060 /2215.15 02*10.1.2 0*11

21.1 0*10 (142. 4250-

36403 81.73805+ 2.01/

计价单位 pc

还价利润核算

贸易术语 CIF

还价数量 2556pcs 1'20FCL

还价核算表模板

5200*50 1500*6.27 900 5200*50*6% 5200*50*10%*(45/360) 948*6.27*50*0.3% 948*6.27*50*110%*0.8% /

297198+13333.33-260000-9405-900-15600-3250-891.59-2615.34 17869.4/297198

63360.00 13200.00

3518.30 10320.34

/

70216.09 5.99%

计算结果 297198.00 13333.33

260000.00 9405.00 900.00

15600.00 3250.00 891.59 2615.34 /

17869.40 6.01%

计算结果

294476.82 13210.26

7477

的港 apore

计算结果 1153441.74 53251.28 1038400.00 9405.00 900.00 62304.00 12980.00 3460.33 10150.29 / 69093.40 5.99%

计算结果 1172765.88 54153.85

1056000.00 9405.00 900.00

还价核算表

填表 日

核算 规

2018

还价 利还润价 成本

年9

核算 信

进口商

Bright Stationery Pte.

月 19 日

填表 人:

货物名称 Inkjet Plotter / Pen Plotter

***

编 号:

装运港 Shanghai

还价核算

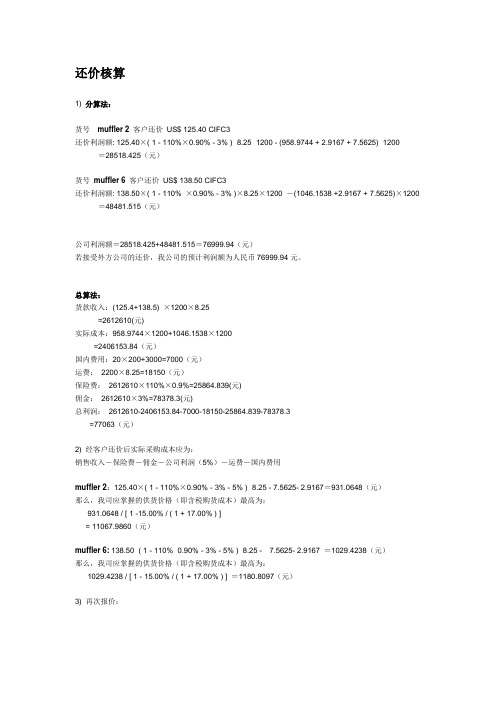

还价核算1) 分算法:货号muffler 2客户还价US$ 125.40 CIFC3还价利润额: 125.40×( 1 - 110%×0.90% - 3% )×8.25×1200 - (958.9744 + 2.9167 + 7.5625)×1200 =28518.425(元)货号muffler 6客户还价US$ 138.50 CIFC3还价利润额: 138.50×( 1 - 110% ×0.90% - 3% )×8.25×1200 -(1046.1538 +2.9167 + 7.5625)×1200 =48481.515(元)公司利润额=28518.425+48481.515=76999.94(元)若接受外方公司的还价,我公司的预计利润额为人民币76999.94元。

总算法:货款收入:(125.4+138.5) ×1200×8.25=2612610(元)实际成本:958.9744×1200+1046.1538×1200=2406153.84(元)国内费用:20×200+3000=7000(元)运费:2200×8.25=18150(元)保险费:2612610×110%×0.9%=25864.839(元)佣金:2612610×3%=78378.3(元)总利润:2612610-2406153.84-7000-18150-25864.839-78378.3=77063(元)2) 经客户还价后实际采购成本应为:销售收入-保险费-佣金-公司利润(5%)-运费-国内费用muffler 2:125.40×( 1 - 110%×0.90% - 3% - 5% )×8.25 - 7.5625- 2.9167=931.0648(元)那么,我司应掌握的供货价格(即含税购货成本)最高为:931.0648 / [ 1 -15.00% / ( 1 + 17.00% ) ]= 11067.9860(元)muffler 6: 138.50×( 1 - 110%×0.90% - 3% - 5% )×8.25 - 7.5625- 2.9167 =1029.4238(元)那么,我司应掌握的供货价格(即含税购货成本)最高为:1029.4238 / [ 1 - 15.00% / ( 1 + 17.00% ) ] =1180.8097(元)3) 再次报价:muffler 2:实际成本: 1050×[ 1 - 15.00% / ( 1 + 17.00% ) ]=915.3846(元)出口运费及国内费用不变,分别为:7.5625和2.9167;CIFC3=( 915.3846 + 2.9167 + 7.5625 )/( 1 - 110%×0.90% - 3% - 8% ) / 8.25 =127.52(美元)muffle 6:实际成本: 1150×[ 1 - 15.00% / ( 1 + 17.00% ) ]=1002.564(元)CIFC3=(1002.564 + 2.9167 + 7.5625 )/( 1 - 110%×0.90% - 3% - 8% ) / 8.25 =139.52(美元)。

还价核算——精选推荐

马赛的SUPREMES公司欲通过我公司进口1个20'货柜的文件夹。

对方主动递盘为CFRC4 MARSEILLE US$ 36.50 PER DOZEN。

已知文件夹5打装1纸箱,尺码为71x30x38cm。

工厂供货价为每打280元,含17%增值税。

出口退税为9%,国内费用按购货成本的3%计。

求这笔业务能否达到我方3%的最低利润率?(美元汇率为8.27:1)解:20'货柜的货量:25/(0.71x0.3x0.38)=308箱 308x5=1540打文件夹为10级货,从上海到马赛的运费为20'FCL 2250美元海运运费: 2250/1540=1.4610美元实际成本: 280 x(1+17%-9%)/(1+17%)=258.4615元国内费用:280 x 3%=8.4元我方利润:[36.5x(1-4%)-1.461]x8.27-258.4615-8.4= 10.836810.8368/(36.5x8.27)= 3.59% > 3%公司欲出口1000台工业缝纫机。

我方按6%的利润率报出每台US$ 30.00 CIF价格。

对方还盘每台29.00美元。

请问若接受对方价格,我方的利润额为多少元?(保险按发票金额加一成,费率为1%,美元汇率为8.27:1)解:[29x(1-110%x1%)-30 x (1-6%-110%x1%)]x8.27x1000= 6706.97手工具货号MF1505,KT100和3269N各一个20'货柜的要出口到菲律宾。

货物情况及对方递盘CIF价如下:货号包装方式长宽高出厂价 CIF价MF1505 8件/箱 66 37 28 260元 US$30.25KT100 3件/箱43.2 35.3 29.8 180元 US$21.603269N 5件/箱33.4 25.4 22 48元 US$5.80已知增值税率为17%,退税率为9%。

这批货的国内运杂费共1800元,包装费每箱1.5元,出口商检费200元;报关费250元;港区港杂费800元;其它业务费用共1500元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

填表日期: 年 月 日 填表人: 编号:

利润总额 核算时,成本、费用及利润项目一律保留2位小数。 单位成本 核算时,计算过程一律保留4位小数,数值小于1时保留5位,最终结果保留2位。

进口商 装运港 目的港 报价核算表编号

包干费 (RMB) LCL / FT 增值税率 保险加成率 20'FCL 出口退税率 保险费率 40'FCL 公司定额费 佣金率 LCL / FT 银行手续费 其他费用

海洋运费(USD) 20'FCL 银行贷款年利率 40'FCL 垫款时间(天)

汇率(USD1=RMB)

还价利润核算

货号 包装方式 计价单位 毛重 kg 采购成本 RMB 净重 kg 客户还价 USD 长 cm 贸易术语 宽 cm 还价数量 高 cm

包装

计算过程 销售收入总额(¥) 退税收入总额(¥) 采购成本总额(¥) 包干费总额(¥) 公司定额费总额(¥) 银行手续费总额(¥) 垫款利息总额(¥) 海洋运费总额(¥) 保险费总额(¥) 其他费用总额(¥) 利润总额(¥) 销售利润率(%)

核算单位:

计算结果

还价成本核算

货号 包装方式 计价单位 毛重 kg 客户还价 USD 净重 kg 贸易术语 长 cm 还价数量 宽 cm 利润 高 cm

包装ห้องสมุดไป่ตู้

计算过程 销售收入(¥) 包干费(¥) 银行手续费(¥) 海洋运费(¥) 保险费(¥) 利润(¥) 采购成本(¥)

核算单位:

计算结果