计量经济学3多元线性回归模型

计量经济学课程第4章(多元回归分析)

§4.1 多元线性回归模型的两个例子

一、例题1:CD生产函数

Qt AKt 1 Lt 2 et

这是一个非线性函数,但取对数可以转变为一个 对参数线性的模型

ln Qt 0 1 ln Kt 2 ln Lt t

t ~ iid(0, 2 )

注意:“线性”的含义是指方程对参数而言是线 性的

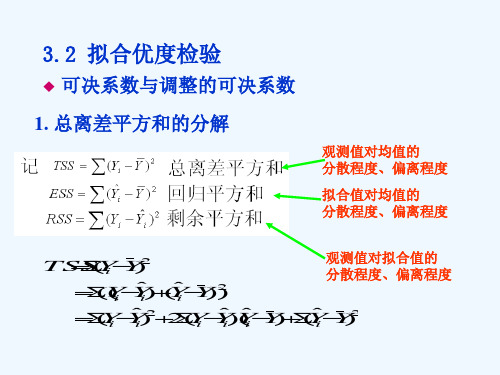

R 2 1 RSS /(N K 1) TSS /(N 1)

调整思想: 对 R2 进行自由度调整。

Page 20

基本统计量TSS、RSS、ESS的自由度:

1.

TSS的自由度为N-1。基于样本容量N,TSS

N i1

(Yi

Y

)2

因为线性约束 Y 1 N

Y N

i1 i

而损失一个自由度。

分布的多个独立统计量平方加总,所得到的新统计量就服从

2 分布。

《计量经济学》,高教出版社2011年6月,王少平、杨继生、欧阳志刚等编著

Page 23

双侧检验

概 率 密 度

概率1-

0

2 1 / 2

2 /2

图4.3.1

2

(N-K-1)的双侧临界值

双侧检验:统计值如果落入两尾中的任何一个则拒绝原假设

《计量经济学》,高教出版社2011年6月,王少平、杨继生、欧阳志刚等编著

Page 24

单侧检验

概 率 密 度

概率 概率

0

2 1

2

图4.3.2 (2 N-K-1)的单侧临界值

H0:

2

2,

0

HA :

2

2 0

多元线性回归模型(6)

样本,可表示为

Y1 1 2 X 21 3 X31 ... k X k1 u1 Y2 1 2 X 22 3 X32 ... k X k2 u2

Yn 1 2 X 2n 3 X3n ... k X kn un

11

用矩阵表示

Y1 1

即 X可X逆

假定6:正态性假定 ui ~ N(0,σ2)

15

第二节 多元线性回归模型的估计

本节基本内容:

● 普通最小二乘法(OLS) ● OLS估计式的性质 ● OLS估计的分布性质

● 随机扰动项方差 的估2 计

● 回归系数的区间估计

16

一、普通最小二乘法(OLS)

最小二乘原则

剩余平方和最小: min ei2 (Yi -Yˆi)2

1 X 22

X kiei

X

k1

Xk2

1 e1

0

X

2n

e2

=

XБайду номын сангаас

e

=

0

X

kn

en

0

X

e

因为样本回归函数为 Y = Xβˆ + e

两边乘 X有 :

X Y = X Xβˆ + X e

因为 Xe,= 0则正规方程为:

X Xβˆ = X Y

19

OLS估计式

由正规方程 多元回归中 二元回归中

或取固定值的矩阵

2.无偏特性:

E(βˆk ) βk

21

3. 最小方差特性

在 βk所有的线性无偏估计中,OLS估计 β具ˆk 有

最小方差

结论:在古典假定下,多元线性回归的 OLS估计 式是最佳线性无偏估计式(BLUE)

PPT-第5章-多元线性回归-计量经济学及Stata应用

22.

1921 417 147 179 6.033086 4.990433 5.187386

23.

1922 431 161 240 6.066108 5.081404 5.480639

24.

7

变量k , l 与 y 均将 1899 年的取值标准化为100(以 1899 年为指数 的基期),而ln k , lnl 与ln y 分别为其对数值。

此命令将 lny 的拟合值记为“lny1”。

10

如要计算残差,并记为 e,可输入命令 . predict e,residual 选择项“residual”表示计算残差(默认计算拟合值)。 将 lny 及其拟合值、残差同时列表。 . list lny lny1 e

11

lny

lny1

e

1.

4.60517 4.613595 -.0084246

.0646015

19.

5.42495 5.438601 -.0136506

20. 5.407172 5.475536 -.0683641

5.384495 5.459777 -.0752818

21.

5.442418

5.47152 -.0291027

22.

5.187386

5.25739 -.0700038

23.

5.480639 5.338525

.142114

24.

12

更直观地,将产出对数及其拟合值画在一起(参见图 5.2): . line lny lny1 year,lpattern(solid dash)

5.4

5.2

5

4.8

4.6

1900

1905

1910 year

多元线性回归模型及其假设条件

§5.1 多元线性回归模型及其假设条件 1.多元线性回归模型 多元线性回归模型:εi pi p iiix b xb x b b y +++++= 2211,n i ,,2,1 =2.多元线性回归模型的方程组形式 3.多元线性回归模型的矩阵形式4.回归模型必须满足如下的假设条件:第一、有正确的期望函数。

即在线性回归模型中没有遗漏任何重要的解释变量,也没有包含任何多余的解释变量。

第二、被解释变量等于期望函数与随机干扰项之和。

第三、随机干扰项独立于期望函数。

即回归模型中的所有解释变量Xj与随机干扰项u 不相关。

第四、解释变量矩阵X 是非随机矩阵,且其秩为列满秩的,即:n k k X rank 〈=,)(。

式中k 是解释变量的个数,n 为观测次数。

第五、随机干扰项服从正态分布。

第六、随机干扰项的期望值为零。

()0=u E 第七、随机干扰项具有方差齐性。

()σσ22=u i(常数)第八、随机干扰项相互独立,即无序列相关。

()()u u u u jiji,cov ,=σ=0§5.2 多元回归模型参数的估计建立回归模型的基本任务是:求出参数bb b p,,,,1σ的估计值,并进行统计检验。

残差:yy e iiiˆ-=;残差平方和:Q=()∑-∑==y y e i i ni iˆ212矩阵求解:X=⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎣⎡x xxx x x x x x pn nnp p212221212111111,⎥⎥⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎢⎢⎣⎡=b b b b p B ˆˆˆˆ210ˆ ,⎥⎥⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎢⎢⎣⎡=-y y y y n n Y 121 ,()YB X X X ττ1ˆ-=1ˆ2--=p n Qσ要通过四个检验:经济意义检验、统计检验、计量经济学检验、模型预测检验。

§5.4 多元线性回归模型的检验一、R 2检验1.R 2检验定义R 2检验又称复相关系数检验法。

计量经济学:一元线性回归模型和多元线性回顾模型习题以及解析

第二章经典单方程计量经济学模型:一元线性回归模型一、内容提要本章介绍了回归分析的基本思想与基本方法。

首先,本章从总体回归模型与总体回归函数、样本回归模型与样本回归函数这两组概念开始,建立了回归分析的基本思想。

总体回归函数是对总体变量间关系的定量表述,由总体回归模型在若干基本假设下得到,但它只是建立在理论之上,在现实中只能先从总体中抽取一个样本,获得样本回归函数,并用它对总体回归函数做出统计推断。

本章的一个重点是如何获取线性的样本回归函数,主要涉及到普通最小二乘法(OLS)的学习与掌握。

同时,也介绍了极大似然估计法(ML)以及矩估计法(MM)。

本章的另一个重点是对样本回归函数能否代表总体回归函数进行统计推断,即进行所谓的统计检验。

统计检验包括两个方面,一是先检验样本回归函数与样本点的“拟合优度”,第二是检验样本回归函数与总体回归函数的“接近”程度。

后者又包括两个层次:第一,检验解释变量对被解释变量是否存在着显著的线性影响关系,通过变量的t检验完成;第二,检验回归函数与总体回归函数的“接近”程度,通过参数估计值的“区间检验”完成。

本章还有三方面的内容不容忽视。

其一,若干基本假设。

样本回归函数参数的估计以及对参数估计量的统计性质的分析以及所进行的统计推断都是建立在这些基本假设之上的。

其二,参数估计量统计性质的分析,包括小样本性质与大样本性质,尤其是无偏性、有效性与一致性构成了对样本估计量优劣的最主要的衡量准则。

Goss-markov定理表明OLS估计量是最佳线性无偏估计量。

其三,运用样本回归函数进行预测,包括被解释变量条件均值与个值的预测,以及预测置信区间的计算及其变化特征。

二、典型例题分析例1、令kids表示一名妇女生育孩子的数目,educ表示该妇女接受过教育的年数。

生育率对教育年数的简单回归模型为β+μβkids=educ+1(1)随机扰动项μ包含什么样的因素?它们可能与教育水平相关吗?(2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释。

计量经济学(完整版)多元线性回归模型习题及答案

多元线性回归模型一、单项选择题1.在由30n =的一组样本估计的、包含3个解释变量的线性回归模型中,计算得多重决定系数为0.8500,则调整后的多重决定系数为( ) A. 0.8603 B. 0.8389 C. 0.8655 D.0.83272.下列样本模型中,哪一个模型通常是无效的() A. i C (消费)=500+0.8i I (收入) B. d i Q (商品需求)=10+0.8i I (收入)+0.9i P (价格)C. s i Q (商品供给)=20+0.75i P (价格)D. i Y (产出量)=0.650.6i L (劳动)0.4i K (资本)3.用一组有30个观测值的样本估计模型01122t t t t y b b x b x u =+++后,在0.05的显著性水平上对1b 的显著性作t 检验,则1b 显著地不等于零的条件是其统计量t 大于等于( ) A. )30(05.0t B. )28(025.0t C. )27(025.0t D. )28,1(025.0F4.模型t t t u x b b y ++=ln ln ln 10中,1b 的实际含义是( )A.x 关于y 的弹性B. y 关于x 的弹性C. x 关于y 的边际倾向D. y 关于x 的边际倾向 5、在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明模型中存在( )A.异方差性B.序列相关C.多重共线性D.高拟合优度6.线性回归模型01122......t t t k kt t y b b x b x b x u =+++++ 中,检验0:0(0,1,2,...)t H b i k ==时,所用的统计量 服从( )A.t(n-k+1)B.t(n-k-2)C.t(n-k-1)D.t(n-k+2)7. 调整的判定系数与多重判定系数 之间有如下关系( ) A.2211n R R n k −=−− B. 22111n R R n k −=−−− C. 2211(1)1n R R n k −=−+−− D. 2211(1)1n R R n k −=−−−− 8.关于经济计量模型进行预测出现误差的原因,正确的说法是( )。

多元线性回归模型及其假设条件

§5.1 多元线性回归模型及其假设条件 1.多元线性回归模型 多元线性回归模型:εi pi p iiix b xb x b b y +++++= 2211,n i ,,2,1 =2.多元线性回归模型的方程组形式 3.多元线性回归模型的矩阵形式4.回归模型必须满足如下的假设条件:第一、有正确的期望函数。

即在线性回归模型中没有遗漏任何重要的解释变量,也没有包含任何多余的解释变量。

第二、被解释变量等于期望函数与随机干扰项之和。

第三、随机干扰项独立于期望函数。

即回归模型中的所有解释变量Xj与随机干扰项u 不相关。

第四、解释变量矩阵X 是非随机矩阵,且其秩为列满秩的,即:n k k X rank 〈=,)(。

式中k 是解释变量的个数,n 为观测次数。

第五、随机干扰项服从正态分布。

第六、随机干扰项的期望值为零。

()0=u E 第七、随机干扰项具有方差齐性。

()σσ22=u i(常数)第八、随机干扰项相互独立,即无序列相关。

()()u u u u jiji,cov ,=σ=0§5.2 多元回归模型参数的估计建立回归模型的基本任务是:求出参数bb b p,,,,1σ的估计值,并进行统计检验。

残差:yy e iiiˆ-=;残差平方和:Q=()∑-∑==y y e i i ni iˆ212矩阵求解:X=⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎣⎡x xxx x x x x x pn nnp p212221212111111,⎥⎥⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎢⎢⎣⎡=b b b b p B ˆˆˆˆ210ˆ ,⎥⎥⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎢⎢⎣⎡=-y y y y n n Y 121 ,()YB X X X ττ1ˆ-=1ˆ2--=p n Qσ要通过四个检验:经济意义检验、统计检验、计量经济学检验、模型预测检验。

§5.4 多元线性回归模型的检验一、R2检验1.R2检验定义R2检验又称复相关系数检验法。

是通过复相关系数检验一组自变量xx x m,,,21与因变量y 之间的线性相关程度的方法。

第三讲_多元线性回归模型检验及stata软件应用

F检验的思想来自于总离差平方和的分解式: TSS=ESS+RSS

2 ˆ ESS y 由 于 回 归 平 方 和 解 释 变 量 X 的 联 合 体 对 被 解 i 是

释 变 量 Y 的 线 性 作 用 的 结 果 , 考 虑 比 值

2 ˆ ESS /RSS y i 2 e i

如果这个比值较大,则X的联合体对Y的解释程度 高,可认为总体存在线性关系,反之总体上可能不存 在线性关系。 因此,可通过该比值的大小对总体线性关系进行推 断。

**关于P值:以t统计量的观测值作为临界值,并计算该检 验的响应显著水平,这就是P值。

P值检验法(p-value test)

p 值的概念: 为了方便,将 t 统计量的值记为

பைடு நூலகம்t0

Se

j j

计算 称为p

p=P{|t|>t 0}

值(p-value )

通常的计量经济学软件都可自动计算出p 值

Excel格式数据的读取

直接拷贝,粘贴到stata中

使用Stat

transfer把其它格式的数据转成 stata格式的数据 读入ASCII格式数据文件:比较麻烦

常见数据格式

格式:dta 文本格式:txt Excel格式:xls 其它格式:sas、spss、gauss等

Stata

检验统计量2250nntn???????当用正态已知时当未知时也可用正态n用分布很小1t变量iiiibtbsb???其中1ixxsbs???12iiiixxbn????2t检验统计量给定显著性水平??可得到临界值t??2nk由样本求出统计量t的数值通过t??t??2nk或t??t??2nk来拒绝或不能拒绝原假设h0从而判定对应的解释变量是否应包括在模型中