605033美邦股份2023年上半年财务指标报告

605033美邦股份2023年三季度财务指标报告

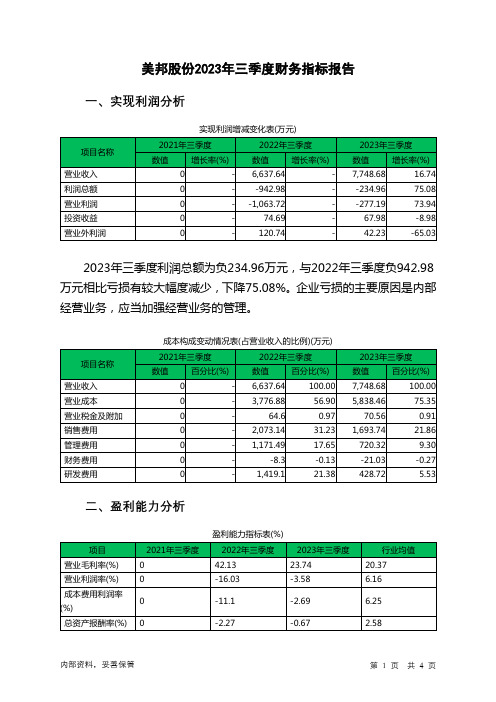

美邦股份2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为负234.96万元,与2022年三季度负942.98万元相比亏损有较大幅度减少,下降75.08%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 0 -1.94 -1.21 3美邦股份2023年三季度的营业利润率为-3.58%,总资产报酬率为-0.67%,净资产收益率为-1.21%,成本费用利润率为-2.69%。

企业实际投入到企业自身经营业务的资产为133,809.31万元,经营资产的收益率为-0.83%。

2023年三季度营业利润为负277.19万元,与2022年三季度负1,063.72万元相比亏损有较大幅度减少,下降73.94%。

以下项目的变动使营业利润增加:研发费用减少990.37万元,管理费用减少451.17万元,销售费用减少379.4万元,财务费用减少12.73万元,共计增加1,833.68万元;以下项目的变动使营业利润减少:信用减值损失减少99.26万元,投资收益减少6.7万元,营业成本增加2,061.58万元,资产减值损失增加15.32万元,营业税金及附加增加5.96万元,共计减少2,188.82万元。

各项科目变化引起营业利润增加786.53万元。

三、偿债能力分析2023年三季度流动比率为4.67,与2022年三季度的3.28相比有较大增长,增长了1.39。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为95,654.73万元,与2022年三季度的129,902.62万元相比有较大幅度下降,下降26.36%。

2023年三季度流动负债为20,460.81万元,与2022年三季度的39,547.69万元相比有较大幅度下降,下降48.26%。

美邦财务分析报告(3篇)

第1篇一、概述美邦(以下简称“公司”)成立于2000年,是一家专注于服装设计、生产、销售和服务的综合性企业。

公司主要产品包括男女装、童装、鞋帽等,产品线丰富,覆盖了不同年龄层和消费群体。

本报告将从公司的财务状况、盈利能力、偿债能力、运营能力和发展能力等方面进行深入分析。

二、财务状况分析1. 资产规模分析从公司近年来的资产负债表可以看出,公司资产规模逐年增长,主要得益于公司业务的扩张和投资增加。

截至2022年底,公司总资产达到XX亿元,较上年同期增长XX%。

2. 负债状况分析公司负债结构合理,短期负债和长期负债比例适中。

截至2022年底,公司总负债为XX亿元,资产负债率为XX%,较上年同期有所下降,表明公司财务风险可控。

3. 现金流分析公司经营活动产生的现金流量净额持续增长,表明公司主营业务盈利能力较强。

截至2022年底,公司经营活动产生的现金流量净额为XX亿元,较上年同期增长XX%。

三、盈利能力分析1. 营业收入分析公司营业收入逐年增长,主要得益于品牌知名度的提升和市场份额的扩大。

截至2022年底,公司营业收入达到XX亿元,较上年同期增长XX%。

2. 毛利率分析公司毛利率保持稳定,说明公司在成本控制方面做得较好。

截至2022年底,公司毛利率为XX%,较上年同期略有下降,但仍在合理范围内。

3. 净利率分析公司净利率逐年上升,表明公司盈利能力不断增强。

截至2022年底,公司净利率为XX%,较上年同期增长XX%。

四、偿债能力分析1. 流动比率分析公司流动比率较高,说明公司短期偿债能力较强。

截至2022年底,公司流动比率为XX,较上年同期有所提高。

2. 速动比率分析公司速动比率也较高,表明公司短期偿债能力良好。

截至2022年底,公司速动比率为XX,较上年同期略有提高。

五、运营能力分析1. 存货周转率分析公司存货周转率较高,说明公司存货管理效率较好。

截至2022年底,公司存货周转率为XX次,较上年同期有所提高。

35家农化上市公司业绩汇总,包括库存、在建工程等企业动态文章中心农药资讯网

35家农化上市公司业绩汇总,包括库存、在建工程等企业动态文章中心农药资讯网1 利尔化学(002258)2022年3月5日,利尔化学披露年报,2021年实现营业收入64.94亿元,每股收益2.04元,净利润10.72亿元,同比上年增长75.17%。

报告期内,原药设计产能48,550吨/年,产能利用率74.89%。

制剂设计产能43,820吨/年,产能利用率在98.12%。

2021年,公司子公司广安利华、荆州三才堂启动了化工产品(含中间体)建设,设计产能74,500吨/年。

报告期内,利尔化学农药行业收入占营业收入比重的92.37%,其中农药原药占营业收入比重的66.69%,农药制剂占营业收入的20.99%。

库存:农药行业库存量7,480.43吨,同比增加5.99%。

在建工程:年产22,000吨农药中间体项目,预计投资6.47亿元。

2 和邦股份(603077)2022年3月15日,和邦生物披露年报,2021年实现营业收入98.67亿元,每股收益0.36元,净利润30.23亿元,同比上年增长7,284.28%。

公司依托于自身拥有的马边烟峰磷矿和汉源刘家山磷矿,现已经完成了在化工、农业、光伏三大领域的布局。

公司双甘膦,为全球最大的供应商,草甘膦为IDA法草甘膦中国最大的制造商。

在建工程:马边烟峰磷矿年产100万吨磷矿开发项目,已开工建设,预计2022年即产出工程矿。

3 颖泰生物(833819)2022年3月18日,颖泰生物披露年报,2021年实现营业收入73.54亿元,每股收益0.39元,净利润4.81亿元,同比上年增长47.86%。

库存:报告期内,存货16.29亿元,占总资产比重的13.64%。

在建工程:新建年产4,000吨硝磺草酮项目、新增年产1,000吨/年乙氧氟草醚项目,预计2022—2023年陆续达产。

同时,新建年产4,000吨嘧菌酯项目、年产3,000吨/年戊唑醇项目,预计2023—2024年陆续达产。

605033美邦股份2022年财务分析结论报告

美邦股份2022年财务分析综合报告一、实现利润分析2022年利润总额为15,236.76万元,与2021年的13,883.1万元相比有所增长,增长9.75%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2022年营业成本为51,885.52万元,与2021年的52,006.23万元相比变化不大,变化幅度为0.23%。

2022年销售费用为12,264.68万元,与2021年的8,826.63万元相比有较大增长,增长38.95%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2022年管理费用为3,053.08万元,与2021年的2,843.42万元相比有较大增长,增长7.37%。

2022年管理费用占营业收入的比例为3.37%,与2021年的3.38%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-165.77万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

2022年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,美邦股份2022年是有现金支付能力的,其现金支付能力为32,008.61万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析美邦股份2022年的营业利润率为15.48%,总资产报酬率为10.14%,净资产收益率为14.13%,成本费用利润率为20.21%。

企业实际投入到企业自身经营业务的资产为143,543.27万元,经营资产的收益率为9.77%。

002269美邦服饰2023年三季度行业比较分析报告

美邦服饰2023年三季度行业比较分析报告一、总评价得分51分,结论一般二、详细报告(一)盈利能力状况得分90分,结论优秀美邦服饰2023年三季度净资产收益率(%)为47.43%,高于行业优秀值12.2%。

总资产报酬率(%)为6.58%,高于行业良好值6.4%,低于行业最优值10.1%。

销售(营业)利润率(%)为13.11%,高于行业良好值8.5%,低于行业最优值16.1%。

成本费用利润率(%)为9.86%,高于行业良好值6.1%,低于行业最优值10.2%。

资本收益率(%)为4.99%,高于行业平均值2.1%,低于行业良好值6.3%。

盈利能力状况(二)营运能力状况得分42分,结论较差美邦服饰2023年三季度总资产周转率(次)为0.38次,低于行业较差值0.4次,高于行业极差值0.1次。

应收账款周转率(次)为4.2次,低于行业平均值5.5次,高于行业较差值3.0次。

流动资产周转率(次)为0.83次,低于行业平均值0.9次,高于行业较差值0.4次。

资产现金回收率(%)为5.08%,高于行业平均值1.4%,低于行业良好值11.5%。

存货周转率(次)为1.3次,低于行业极差值2.9次。

营运能力状况(三)偿债能力状况得分38分,结论较差美邦服饰2023年三季度资产负债率(%)为90.09%,劣于行业极差值83.6%。

已获利息倍数为2.9,高于行业平均值2.7,低于行业良好值5.1。

速动比率(%)为30.52%,低于行业极差值56.4%。

现金流动负债比率(%)为1.5%,低于行业平均值3.1%,高于行业较差值-5.4%。

带息负债比率(%)为29.8%,优于行业平均值37.0%,劣于行业良好值26.4%。

偿债能力状况(四)发展能力状况得分33分,结论较差美邦服饰2023年三季度销售(营业)增长率(%)为13.94%,高于行业平均值3.7%,低于行业良好值14.6%。

资本保值增值率(%)为99.16%,低于行业平均值102.7%,高于行业较差值94.5%。

美邦公司财务分析报告 Microsoft Word 文档

美邦公司财务分析注会Q0741 学号:070402011 郑凌虹一、行业背景分析2008年上半年纺织服装行业整体上遭遇了发展的“最困难时期”,几大不利因素如人民币升值, 外部需求放缓,原材料成本的上升,使得纺织服装行业的利润面临上挤下压的窘境。

在行业遇到发展困难的情况下,83家纺织服装行业上市公司交出的半年报中,53家的营业利润出现了不同程度的下滑。

在整体业绩不佳的情况下,上市公司业绩出现分化,其中品牌服饰企业的快速增长与行业的状况形成了较为鲜明的对比。

从服装板块来看,将该板块21家公司分为专营品牌的企业,出口加工型,服装辅料和多元化经营的企业。

半年报显示,专营品牌的服饰企业包括美邦服饰(002269),七匹狼(002029),报喜鸟(002154)以平均营业收入70%的增速,营业利润342%的增速傲视群雄,与整个服装行业的表现形成鲜明对比。

随着PPG衬衫将“轻公司模式”带入服装业, B2C(网络零售业)行业一度陷入价格战,广告战的误区。

传统服装企业雅戈尔(600177),报喜鸟(002154)等在推出自家的网上直营店后,不仅打造了包括呼叫中心、目录销售、网络直销、地面直营店在内的立体整合营销架构,而且从提高产品品质以及售前,售中及售后服务入手,增强用户黏性并跨越行业拐点。

2009年上半纺织行业无疑成为明星行业。

按行业统计,纺织行业净利润增长率目前排名第二,第一位是公用事业行业。

从经营情况来看,目前每股收益最高的纺织类上市公司是华孚色纺。

公司半年报显示,公司在报告期内进行了重大资产重组,于5月1日完成资产交割后,公司注入的色纺纱资产给经营带来改善。

整个上半年,公司实现营业收入15.89亿元,同比增长1537%;实现净利润6286万元,同比增长267%。

基本每股收益0.48元,每股净资产5.03元。

从净利润指标来看,目前纺织类公司中最高的是美邦服饰。

以内销为主的美邦服饰面对金融危机表现出良好的抵御能力,2009年上半年公司实现净利润2.3亿元,同比增长28%。

002269美邦服饰2023年三季度财务风险分析详细报告

美邦服饰2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供36,542.29万元的资金供长期使用。

2.长期资金需求该企业长期资金需求为119,373.9万元,2023年三季度已有长期带息负债为0万元。

3.总资金需求该企业的总资金需求为82,831.6万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为8,599.73万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是21,149.34万元,实际已经取得的短期带息负债为75,914.72万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为14,874.54万元,企业有能力在3年之内偿还的贷款总规模为18,011.94万元,在5年之内偿还的贷款总规模为24,286.75万元,当前实际的带息负债合计为75,914.72万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为63,783.34万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

相对于资金缺口规模来看企业的营业收入规模偏小。

资金缺口在下降,但资产负债率过高,经营风险较大,存在较大资金链断裂风险。

资金链断裂风险等级为14级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口103,857.27万元,但这个资金缺口部分被经营活动创造的资金填补之后,还存在63,783.34万元的缺口。

其中:长期投资合计减少89,956.32万元,固定资产合计减少16,706.25万元,无形资产及其他资产合计增加467.43万元,递延所得税资产减少1,874.76万元,共计减少108,069.9万元。

非流动负债合计减少3,108.77万元,所有者权益合计减少237.68万元,共计减少3,346.45万元。

605033美邦股份2023年三季度现金流量报告

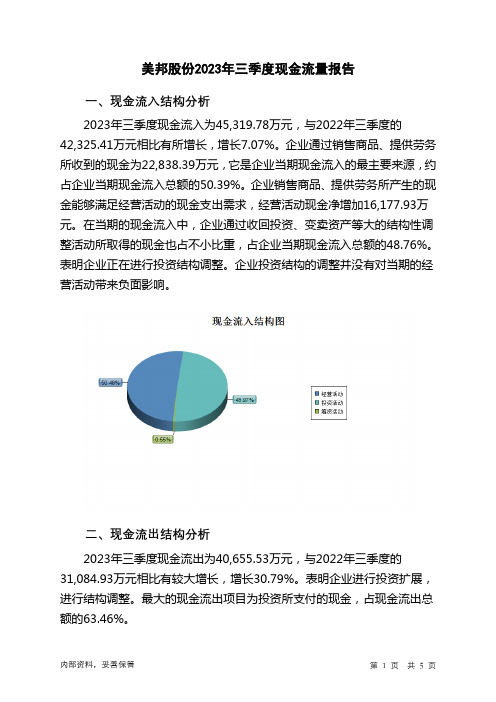

美邦股份2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为45,319.78万元,与2022年三季度的42,325.41万元相比有所增长,增长7.07%。

企业通过销售商品、提供劳务所收到的现金为22,838.39万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的50.39%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加16,177.93万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的48.76%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析2023年三季度现金流出为40,655.53万元,与2022年三季度的31,084.93万元相比有较大增长,增长30.79%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的63.46%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与筹资活动有关的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:投资支付的现金;构建固定资产、无形资产和其他长期资产支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度美邦股份投资活动需要资金11,416.36万元;经营活动创造资金16,177.93万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度美邦股份筹资活动需要净支付资金97.33万元,也被经营活动所创造的资金满足。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美邦股份2023年上半年财务指标报告

一、实现利润分析

实现利润增减变化表(万元)

2023年上半年利润总额为8,860.96万元,与2022年上半年的

13,596.95万元相比有较大幅度下降,下降34.83%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)

二、盈利能力分析

盈利能力指标表(%)

美邦股份2023年上半年的营业利润率为18.28%,总资产报酬率为13.08%,净资产收益率为13.03%,成本费用利润率为23.19%。

企业实际投入到企业自身经营业务的资产为117,562.05万元,经营资产的收益率为14.80%。

2023年上半年营业利润为8,702.09万元,与2022年上半年的

12,617.44万元相比有较大幅度下降,下降31.03%。

以下项目的变动使营业利润增加:公允价值变动收益增加6.78万元,信用减值损失增加775.9万元,营业税金及附加减少15.24万元,研发费用减少875.24万元,销售费用减少2,315.29万元,营业成本减少5,671.98万元,共计增加9,660.43万元;以下项目的变动使营业利润减少:投资收益减少91.75万元,财务费用增加31.92万元,管理费用增加80.09万元,资产减值损失增加777.69万元,共计减少981.46万元。

各项科目变化引起营业利润减少3,915.35万元。

三、偿债能力分析

偿债能力指标表

项目名称2022年上半年2023年上半年

流动比率 5.35 7.57

速动比率 3.71 5.23

2023年上半年流动比率为7.57,与2022年上半年的5.35相比有较大增长,增长了2.22。

2023年上半年流动比率比2022年上半年提高的主要原因是:2023年上半年流动资产为95,808.29万元,与2022年上半年的117,022.29万元相比有较大幅度下降,下降18.13%。

2023年上半年流动负债为12,653.04万元,与2022年上半年的21,864.19万元相比有较大幅度下降,下降42.13%。

流动资产下降速度慢于流动负债的下降速度,致使流动比率提高。

用当期流动资产偿还流动负债没有困难,流动比率比较合理。

从盈利情况来看,企业盈利对利息的保障倍数为250.46倍。

从实现利润和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

资产周转速度表

美邦股份2023年上半年总资产周转次数为0.70次,比2022年上半年周转速度放慢,周转天数从423.02天延长到514.40天。

企业在收缩战线的同时使营业收入有较大幅度的下降,致使企业总资产的周转速度有较大幅度的下降。

营运能力指标表

美邦股份2023年上半年营业周期为316.36天,2022年上半年为300.17天,2023年上半年比2022年上半年延长16.19天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系来看,企业经营活动的资金占用增加,营运能力下降。

五、发展能力分析

本分析需要三期数据。

本分析需要三期数据。

本分析需要三期数据。

(注:报告中使用的分析参数为2023年上半年行业分析参数)。