《电子商务基础》教学课件—08网上支付与网络银行

中职教育-《电子商务概论》课件:第七章 电子支付与网络银行(一).ppt

–(2)电子支付是基于开放的系统平台(即互联网)的; 而传统支付则在较为封闭的环境中进行。

–(3)电子支付使用最先进的通信手段,因此对软硬件 要求很高;传统支付对于技术要求不如电子支付高, 且多为局域网络,不须联入互联网。

–(4)电子支付可以完全突破时间和空间的限制,可以 满足24/7(每周7天,每天24小时)的工作模式,其效率 之高是传统支付望尘莫及的。

• 电子支付的发展经历了五个阶段:

– 第一阶段,是银行利用计算机处理银行之间的业务,办理结算; – 第二阶段,是银行计算机与其他机构计算机之间资金的结算,如

代发工资,代交水费、电费、煤气费、电话费等业务; – 第三阶段,是利用网络终端向用户提供各项银行服务,如用户在

自动柜员机(ATM)上进行取、存款操作等; – 第四阶段,是利用银行销售点终端(POS)向用户提供自动扣款服务,

– (3)匿名性。银行和商家相互勾结也不能跟踪电子现金的使用, 就是无法将电子现金的用户的购买行为联系到一起,从而隐蔽电 子现金用户的购买历史。

– (4)不可伪造性。用户不能造假币,包括两种情况:一是用户不 能凭空制造有效的电子现金;二是用户从银行提取N个有效的电子 现金后,也不能根据提取和支付这N个电子现金的信息制造出有效 的电子现金;

同意放款; –第七步,第三方根据客户的通知进行货款转账:将客

户在其账户上的货款划入商家账户中,交易完成;或 客户退货,第三方将其账户上的货款退还给客户,交 易未完成。

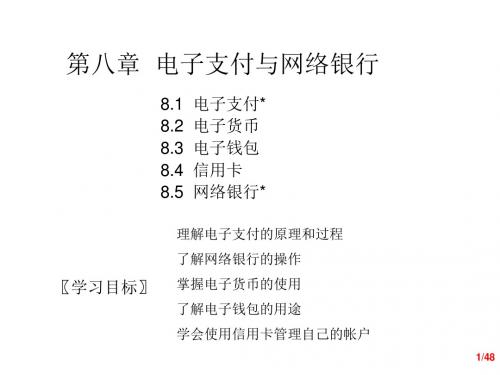

第7章 电子支付与网络银行

• 第三方支付的优势

–(1)降低社会交易成本 –(2)提升企业竞争力 –(3)促进产业发展

第7章 电子支付与网络银行

间; –(4)节约印钞费用。

• 2.缺陷

网络银行与网上支付

从目前国内外一些网上银行实现的功能分 析,其提供的服务,大体可分为三类:

1.信息服务类:不区分消费者对象,使上网浏览者 都能够了解银行的信息;

2.查询类:如查询信用卡余额、交易历史 3.交易类:提供转账服务、个人支票的签发等。个

人和企业可以通过Internet实现支付和转账。 目前,在Internet上实现的银行业务处理主要是信

与个人客户申请不同的是,企业申请 的账户必须到柜台签约以后,才能开通 查询服务。

第11页/共101页

三、商户申请

同企业客户申请有所不同:商户必 须首先与网银中心签约取得申请密码, 并在建设银行开立结算账户后,才能按 照企业客户开户流程开户。

注意:商户在开户申请表里填写的 第一个账户必须是结算账户。

第12页/共101页

第13页/共101页

8.2.2 办理账户签约

一、账户签约流程

1.到签约柜台填写账户签约申请表。A客户信息包括 CN号、有效证件;B账户信息主要是指账号。

2.将签约申请表交柜员,协助柜员验证您的账户密码。 3.通过柜员客户信息检查和账户密码验证后,您就完

成了账户签约申请,您的账户信息将通过加密方式传 递给网银系统进行校验。 账户签约信息被网银系统确认后,您再次登录进入 网银系统时,签约的账户便拥有了转账、代理缴费、 支付、银证转账、外汇买卖等网上交易权限。 上述CN号即证书号,它是在下载证书时由CA中心分配 的,可在IE浏览器中查看CA证书的相关信息。

友好

第8页/共101页

8.1.3影响我国网上银行发展的主要问题

1、网络安全问题 2、网上交易的法律保护问题 3、基础设施的制约 4、网上银行的消费群体问题 5、缺乏更好的商业环境支持

《电子商务教程》--8章电子支付与网络银行

8.1.2 电子支付的特征

传统商贸交易普遍使用的是“三票一卡”(即发票、本 票、汇票和信用卡)方式。 ①电子支付是采用先进的技术通过数字流转来完成信息传输的, 其各种支付方式都是采用数字化的方式进行款项支付的;而传 统的支付方式则通过现金的流转,票据的转让及银行的汇兑等 物理实体的流转来完成款项支付的。 ②电子支付的工作环境基于一个开放的系统平台(即因特网) 之中而传统的支付方式则是较为封闭的系统中运作。 ③电子支付使用的是最先进的通信手段;而传统支付使用的则 是传统的通信媒介。电子支付对软、硬件设施的要求很高,一 般要求有联网的微机、相关的软件及其他一些配套设施;而传 统支付则没有这么高的要求。 ④电子支付具有方便,快捷,高效,经济的优势。消费者只要 拥有一台上网的PC机,便可足不出户,在很短的时间内完成整 个支付过程。支付费用仅相当于传统支付的几十分之一,甚至 几百分之一。

5/48

8.1.3

电子支付的要求

网上支付是电子商务的基础核心,支付系统的建设有重大的 意义,同时也必须满足安全,可靠及便捷的要求,具体有: ①安全性要求; ②完整认证(合法性) ③信息完整; ④无拒付支付; ⑤有效的查账机制; 1、银行卡的种类 1)银行信用卡 2)记帐卡 3)现金卡 4)支票卡 5)电子钱包 ⑥隐私权; ⑦非安全性要求; ⑧低成本; ⑨普遍性支付; ⑩可度量操作; 交易模式的一般性。

①电子货币是以计算机技术为依托,进行相应的支付处理和存储; ②在支付电子货币时,流通速度快; ③可应用于生产、交换、分配和消费等各个领域,集储蓄、信贷和非现金

结算等; ④电子货币的使用和结算不受金额、对象、区域限制,且使用简便; ⑤电子货币是由银行发行的,其使用不能强迫命令,并且在使用中,要借 助法定货币去反映和实现商品的价值,结清商品生产者之间的债权和债 务关系。

《电子商务基础》PPT课件

探讨数据库的安全性问题,如加密、权限控制等,以及数据库性 能优化方法。Fra bibliotek子商务安全技术

电子商务安全威胁

01

分析电子商务面临的主要安全威胁,如网络攻击、数据泄露等

。

电子商务安全技术

02

介绍保障电子商务安全的关键技术,如加密技术、防火墙技术

、入侵检测技术等。

电子商务安全策略与管理

03

探讨如何制定和执行有效的电子商务安全策略,包括安全审计

知识产权的概念和类型

电子商务中的知识产权问题

电子商务知识产权保护的法律制度

电子商务知识产权侵权的法律责任

电子商务中的隐私权保护

隐私权的概念和内容

电子商务隐私权保护的 法律制度

01

02

03

电子商务中的隐私权问 题

04

电子商务隐私权侵权的 法律责任

电子商务道德规范与诚信建设

电子商务道德规范的内涵和 作用

《电子商务基础》 PPT课件

• 电子商务概述 • 电子商务技术基础 • 电子商务模式与平台 • 电子商务支付与结算 • 电子商务物流与供应链管理 • 电子商务法律法规与道德规范

目录

01

电子商务概述

电子商务的定义与发展

定义

电子商务是利用计算机技术、网 络技术和远程通信技术,实现整 个商务(买卖)过程中的电子化 、数字化和网络化。

如HTML、CSS、JavaScript等前端技术,以及 PHP、Java、Python等后端技术。

3

Web 2.0与社交媒体

介绍Web 2.0的特点,以及社交媒体在电子商务 中的应用。

数据库技术

数据库的基本概念

包括数据库管理系统(DBMS)、数据模型、SQL语言等。

网上支付与网上银行概述PPT课件( 26页)

河的美丽,是展现在它波涛汹涌一泻千里的奔流中。

•

8、有些事,不可避免地发生,阴晴圆缺皆有规律,我们只能坦然地接受;有些事,只要你愿意努力,矢志不渝地付出,就能慢慢改变它的轨迹。

•

9、与其埋怨世界,不如改变自己。管好自己的心,做好自己的事,比什么都强。人生无完美,曲折亦风景。别把失去看得过重,放弃是另一种拥有;不要经常艳羡他人,

DigiCash 、 CyberCoin 、 NetCash 、 MilliCent、IBM Micro Payment

E-Cash在线支付流程图

1 请 求 开 设 E-cash帐 户

2 帐号

买

银

方 3 购买数字现金请求

行

4 银行数字签名的随机数

7 核对 数字现 金库

5 订单及加密 的数字现金 卖方 9 确认信息

电子支付

用数字化方式 基于Internet

先进 方便、快捷、

经济

传统支付

以物理实体流 封闭系统 没要求

时间长、费用 高

4.1.2 电子支付流程

4.1.3 电子支付系统

预支付(pre-paid)系统 即时支付(instant-paid)系统 后支付(post-paid)系统

电子支付工具

网上银行能做什么

信息服务类

银行形象介绍、金融信息、储蓄业务品种介绍、业务办理办法 和须知、储蓄网点、ATM网点、信用卡特约商户名单、个人 理财建议

企业贷款申请、股市、债市、房地产行情的即时显示、分析预 测

查询类

个人综合帐户余额查询、交易历史查询、个人挂失 企业综合帐户余额查询、交易历史查询、支票情况查询、汇兑

•信用卡 •智能卡与电子钱包 •电子现金 •电子支票

中职教育-《电子商务概论》课件:第七章 电子支付与网络银行(二).ppt

第7章 电子支付与网络银行

第7章 电子支付与网络银行

• 电子汇兑系统流程

–第一步,汇出行由内部输入电文; –第二步,系统对电文进行有效性检测,并为电

文分配顺序号、存档; –第三步,对电文检测后进行加密,发送到专用

通信网; –第四步,汇入行接收电文; –第五步,汇入行对电文进行测试和修正; –第六步,将数据发送会计系统进行帐务处理; –第七步,向客户发送报表/客户通知。

第7章 电子支付与网络银行

•4 • 中国银行专家提醒,网络银行的安全使用

有七大”诀窍”:

–一是核对网址。 –二是妥善选择和保管密码。 –三是做好交易记录。 –四是管好数字证书。 –五是对异常动态提高警惕。 –六是安装防毒软件。 –七是堵住软件漏洞。

训练项目

1

分析当当网、卓越网的电子支付方式,并尝试网上购 物并在线支付。

–第三阶段,网上银行——银行根据互联网的特点,建 立新型的金融服务体系,创新业务品种,摆脱传统业 务模式的束缚,建立以客户为中心的经营管理模式以 智能化的财务管理手段,建立面向客户的个性化服务。

–第四阶段,网银集团,是建立以银行为中心,业务范 围涉及保险股票期货等金融行业以及商贸工业等其它 相关产业的企业集团,树立以网络银行为中枢的虚拟 网络集团企业。

具,进行相关金融业务。

第7章 电子支付与网络银行

• 网上银行的发展历经四个阶段:

–第一阶段,银行上网——银行只是简单的设立站点, 宣传经营理念,介绍银行的背景知识以及所开办的业 务项目,旨在通过互联网做宣传,树立形象,拓展社 会影响力,更广泛的吸引市场资源。

–第二阶段,上网银行——商业银行将已经有的传统业 务移植到网络上,将互联网作为分销渠道。同时提高 传统业务效率,降低经营成本。

电子商务电子支付与网络银行

电子商务电子支付与网络银行1. 简介电子商务是指通过互联网或其他电子设备进行商业活动的方式。

随着互联网的普及和技术的发展,电子商务在全球范围内得到了广泛应用。

电子支付作为电子商务的重要组成部分,旨在提供方便、安全和高效的支付方式。

网络银行则是银行业在互联网时代的发展动向,通过提供线上银行服务来满足客户的需求。

本文将重点介绍电子商务中的电子支付和网络银行的基本概念、特点、发展趋势以及安全性等方面的内容。

2. 电子支付电子支付是指通过电子设备进行支付交易的方式,与传统的现金支付、支票支付和银行转账等方式相比,电子支付具有更高的便利性和效率性。

2.1 电子支付的基本概念和特点电子支付依托于互联网、移动通信和金融技术等先进技术,实现了线上支付和移动支付的功能。

其基本概念和特点如下:•线上支付:通过互联网进行支付交易,包括网上购物、在线支付等。

•移动支付:通过移动终端(如手机、平板电脑)进行支付交易,包括二维码支付、NFC支付等。

•便利性:用户可以随时随地进行支付交易,不再受限于时间和地点。

•高效性:电子支付可以实现实时到账和快速结算,提高交易效率。

•安全性:通过使用数字加密技术、身份认证技术等手段,保障支付交易的安全性。

•多样性:电子支付的方式多样,包括支付宝、微信支付、银联在线支付等。

2.2 电子支付的发展趋势随着移动互联网和电子商务的快速发展,电子支付也在不断创新和发展。

以下是电子支付的发展趋势:•移动支付普及:随着智能手机的普及,移动支付将得到更广泛的应用。

•电子钱包发展:电子钱包将成为电子支付的主要形式之一,用户可以将银行卡和信用卡信息存储在手机中,实现轻松支付。

•跨境支付:随着全球经济一体化的发展,跨境支付将更加便利,促进国际贸易的发展。

•应用:技术将在电子支付中得到广泛应用,提升用户体验和安全性。

3. 网络银行网络银行是指银行业通过互联网提供的一种新型银行服务,用户可以通过线上银行平台完成各种银行业务操作。

《电子支付与网上银行》教学课件 (5)

任 务 一 逛 超 市 刷 支 付 宝 结 账

分析第三方支付面临的安全问题,主要是依据对第三方支付整个运作过程的考察,确定 支付流程中可能出现的各种安全问题,分析其危害性,发现第三方支付过程中潜在的安全隐 患和安全漏洞,从而使第三方支付安全管理能做到有的放矢。 概括起来,第三方支付的安全问题主要涉及信息的安全问题、信用的安全问题、银行业 务的安全问题以及安全的法律法规保障问题。在这里,我们主要说明一下涉及银行业务带来 的安全问题。

(2) 消费者选择第三方支付作为结算方式

(7)商家确认交易成功后向消费者提供服务、发货等

网上消费者

网上商户交易平台

( 3 付 )消 平 台 费者 银 中 行 选 在第 、 择 卡 发 三方 组 卡 织 机 支 构 :

任 务 一 逛 超 市 刷 支 付 宝 结 账

(5)-1 相关银 行处理请求、 给消费者应答

网关型支付模式 • 网关型支付模式是一种比较成熟的 电子支付模式。在该模式中,网上 商家和银行网关之间有一个第三方 支付网关,第三方支付网关负责集 成不同银行的网银接口,为网上商 家提供统一的支付接口和结算对账 等业务服务。 虚拟账户支付模式 • 这里的“虚拟账户”是指交易双方 在第三方支付中介平台中所设立的 账号,这种账号与传统的银行账户 具有类似功能,可以在两个虚拟账 户之间转账,也可以在虚拟账户与 实际银行账户之间转账。虚拟账户 支付模式又可以细分为两种:非担 保型(直付模式)和担保型(间付 模式)。 银联电子支付 • 银联电子支付(ChinaPay)是中国 银联旗下的第三方支付公司。它作 为非银行金融机构提供的支付平台, 依托于中国银联,是在人民银行及 中国银联的业务指导和政策支持下 发展起来的。

任 务 一 逛 超 市 刷 支 付 宝 结 账

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

付 流

商家用客户的公钥确认客户的数字签名

程

支票有效,商家则确认客户的购货行为,并给客户发货

商家将电子支票向收单行背书提示,请求兑付

进行支票的清算

(二)电子支票的优势

为新型的在线服务提供便利

电

运作方式与传统支票相同,简化了顾客的学习过程

子

支

票

电子支票非常适合小额结算

的

优

势

电子支票可为企业市场提供服务

(二)银行卡的应用领域

无现金购物

银

启动ATM系统

行

卡

企业银行联机

的

应

用

家庭银行联机

领

域

网上交易

银行柜台交易

个人资产管理

(三)银行卡对银行和社会发展的影响

银行卡对银行和社会发展的影响 促进社会商品的生产和产品的流通 。

推动银行实现电子化 。 深刻地改变着人们的金融习惯和社会的支付体制 。

第三节 电子商务网上支付

(二)通过第三方经纪人支付的模式

特点:① 户账户的开设不通过网络;② 信用卡信息不在开放的网络上传 送;③ 通过电子邮件来确认用户身份;④ 商家自由度大,风险小;⑤ 支付是通过双方都信任的第三方(经纪人 )完成的。

(三) 数字现金支付模式

特点::① 银行和商家之间应有协议和授权关系;② 用户、商家和数字现金

一、电子商务支付平台

网上支付的支撑网络平台可以总结为如下两类平台, 一类是单纯性电子商务交易平台,另一类是基于 Internet的电子商务综合服务平台。

(一)单纯性电子商务交易平台

电话交换网(PSTN)

电话交换网就是指通过普通电话线上网。用户在上网的同时,不 能再接收电话。

分组交换数据网

分组交换数据网的特点是可以在一条线路上同时开放多条虚拟线 路,为多个用户同时使用。

二、传统支付方式的局限性

传统支付方式运作速度与处理效率较低。 传统支付方式安全性较低 。 传统支付方式缺乏便利性 。 传统支付方式运作成本较高 。 传统支付方式较难提供即时的跨区域支付结算 。

三、我国网上支付的发展

中国金融电子化与信息化虽然起步较晚,但起点高, 发展和应用均很快,并且存在着实现跨越式发展的机 会。

第八章 网上支付与网络银行

第一节 网上支付概述

一、电子商务交易与网上支付的概念

网上支付,是指从事电子商务交易的当事人,包括消 费者、厂商、金融和认证机构,使用安全网上支付手 段通过网络进行的货币支付或资金流转。

电子交易活动是电子商务活动的核心内容 。

在电子交易中,网上支付又是电子交易的核心内容之 一。

这种电子支票的支付是在与商户及银行相连的网络上 以密码方式传递的,多数使用公用关键字加密签名或 个人身份证号码(PIN)代替手写签名。

(一)电子支票支付流程

客户提供电子支票服务的银行注册,申请使用权

开户行审核申请人资信状况 ,发放电子支票生成软件

电

子 支

客户网上购物,选择用电子支票支付

票 支

使用电子支票生成软件和开户行的授权源自明生成电子支票定义2:用一定金额的现金或存款从发行者处兑换并获得代表相同 金额的数据,通过使用某些电子化方法将该数据直接转移给支付对 象,从而能够清偿债务,该数据本身即可称作电子货币。

一、电子现金

电子现金是对传统现金交易的模拟的基础上产生的一 种全新的网上支付工具,能离线操作。

电子现金也叫数字现金,是一种以数据形式流通的货 币,它具有现金的属性。它是把现金数值转换成为一 系列的加密序列数,通过这些序列数来表示现实中各 种金额的币值。

国际信用卡组织的形成和发展

1951年,美国纽约的 franklin Nation bank向客户正式发行第一张真正的信用卡。 1966年,Bank of American开始将信用卡的许可证发售给美国和外国的银行。 1976年,成立VISA International信用卡协会,目前VISA国际组织是单一法人机构, 总部设在美国旧金山

(一)电子现金的运作机制

(二)电子现金的优点

安全性:它融合了现代密码技术 ,防卫能力强 。

匿名性:现金交易具有一定的匿名性和不可跟踪性。

方便性:用户在支付过程中不受时间、地点的限制,使用 更加方便 。 成本低:而电子现金的发行成本、交易成本都比较低,而且 不需要运输成本。

二、电子支票

电子支票是一种借鉴纸张支票转移支付的优点,利用 数字传递将钱款从一个账户转移到另一个账户的电子 付款形式。

由于Internet和相关技术的迅猛发展,用户的数量惊 人增长,终端和应用系统的丰富多样和简易实现,都 给网上电子支付提供了一个崭新的,也是目前唯一可 行的真正大众化的通信平台。

二、电子商务支付流程

三、网上支付基本模式 (一) 无安全措施模式

特点:①风险由商家承担;②商家完全掌握用户的信用卡信 息;③信用卡信息的传递无安全保障。

目前,中国基本上已经建成如下八类电子支付结算系 统:同城清算所 、全国手工联行系统 、全国电子联行 系统 、电子汇兑系统 、银行卡支付系统 、邮政储蓄 和汇兑系 、中国国家现代化支付系统 、各商业银行的 网络银行系统 。

第二节 电子货币

电子货币的定义

定义1:电子化货币是以金融电子化网络为基础,以商用电子化机 具和各类交易卡为媒介,以电子计算机和通信技术为手段,以电子 数据(二进制数据)形式存储在银行的计算机系统中,并通过计算 机网络系统以电子信息传递形式实现流通和支付功能的货币。

电子支票要求建立准备金,而准备金是商务活动的一项重要要求

充分发挥了现有的金融结算基础设施和公共网络作用

三、银行卡

(一)银行卡的产生

信用卡的产生 美国西部一个酒店老板——最早推出一种结算卡——定期付款 ——很快获得推广 20世纪40年代——旅游娱乐信用卡已经跨地区使用 ——银行作为第三方开始介入——发卡 20世纪60年代——信用卡在美国普及——1.2亿张卡 1980年 信用卡交易超过12.5亿次

专用的EDI网络平台

EDI用户需要按照国际通用的消息格式发送信息,接收方也需要按 国际统一规定的语法规则,对消息进行处理

(二)电子商务综合服务平台

飞速发展的Internet成为全世界各国各个银行首选的 电子支付大众化网络平台。与此同时,与电子支付相 关的技术、标准和实际应用系统也在不断涌现,在 Internet上进行电子支付已成为现代化支付系统的发 展趋势。