VAR模型应用案例(完成)

VAR模型应用案例(完成)

VAR模型应用实例众所周知,经济的发展运行离不开大量能源的消耗,尤其是在现代经济发展的过程中,能源的重要性日益提升。

我国自改革开放以来,经济发展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。

因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。

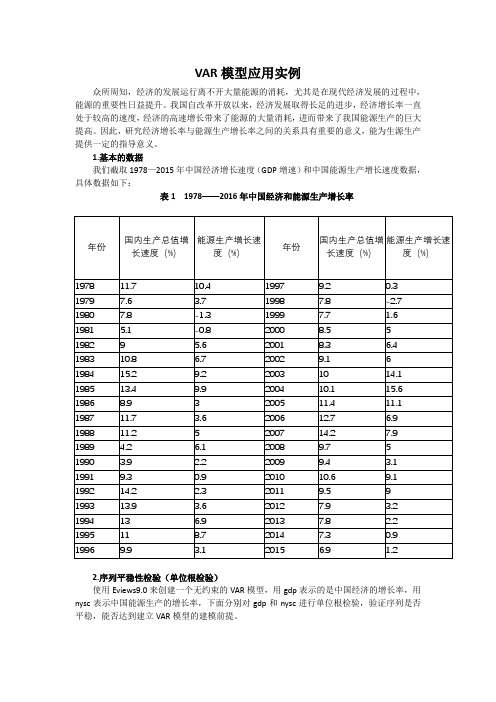

1.基本的数据我们截取1978—2015年中国经济增长速度(GDP增速)和中国能源生产增长速度数据,具体数据如下:表1 1978——2016年中国经济和能源生产增长率2.序列平稳性检验(单位根检验)使用Eviews9.0来创建一个无约束的VAR模型,用gdp表示的是中国经济的增长率,用nysc表示中国能源生产的增长率,下面分别对gdp和nysc进行单位根检验,验证序列是否平稳,能否达到建立VAR模型的建模前提。

图2.1 经济增速(GDP)的单位根检验图2.2 能源生产增速(nysc)的单位根检验经过检验,在1%的显著性水平上,gdp和nysc两个时间序列都是平稳的,符合建模的条件,我们建立一个无约束的VAR模型。

3.VAR模型的估计图3.1 模型的估计结果图3.2 模型的表达式4.模型的检验4.1模型的平稳性检验图4.1.1 AR根的表由图4.1.1知,AR所有单位根的模都是小于1的,因此估计的模型满足稳定性的条件。

图4.1.2 AR根的图通过对GDP增长率和能源生产增长率进进行了VAR模型估计,并采用AR根估计的方法对VAR模型估计的结果进行平稳性检验。

AR根估计是基于这样一种原理的:如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;如果VAR模型所有根模的倒数都大于1,即都在单位圆外,则该模型是不稳定的。

由图4.1.2可知,没有根是在单位圆之外的,估计的VAR模型满足稳定性的条件。

4.2 Granger因果检验图4.2.1 Granger因果检验结果图Granger因果检验的原假设是:H0:变量x不能Granger引起变量y备择假设是:H1:变量x能Granger引起变量y对VAR(2)进行Granger因果检验在1%的显著性水平之下,经济增速(GDP)能够Granger 引起能源生产增速(NYSC)的变化,即拒绝了原假设;同时,能源生产增速(NYSC)能够Granger经济增速(GDP)的变化,即拒绝了原假设,接受备择假设。

VAR模型应用案例完成

V A R模型应用案例完成 Document serial number【NL89WT-NY98YT-NC8CB-NNUUT-NUT108】VAR模型应用实例众所周知,经济的发展运行离不开大量能源的消耗,尤其是在现代经济发展的过程中,能源的重要性日益提升。

我国自改革开放以来,经济发展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。

因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。

1.基本的数据我们截取1978—2015年中国经济增长速度(GDP增速)和中国能源生产增长速度数据,具体数据如下:表1 1978——2016年中国经济和能源生产增长率使用来创建一个无约束的VAR模型,用gdp表示的是中国经济的增长率,用nysc表示中国能源生产的增长率,下面分别对gdp和nysc进行单位根检验,验证序列是否平稳,能否达到建立VAR模型的建模前提。

图经济增速(GDP)的单位根检验图能源生产增速(nysc)的单位根检验经过检验,在1%的显着性水平上,gdp和nysc两个时间序列都是平稳的,符合建模的条件,我们建立一个无约束的VAR模型。

3.VAR模型的估计图模型的估计结果图模型的表达式4.模型的检验模型的平稳性检验图 AR根的表由图知,AR所有单位根的模都是小于1的,因此估计的模型满足稳定性的条件。

图 AR根的图通过对GDP增长率和能源生产增长率进进行了VAR模型估计,并采用AR根估计的方法对VAR模型估计的结果进行平稳性检验。

AR根估计是基于这样一种原理的:如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;如果VAR模型所有根模的倒数都大于1,即都在单位圆外,则该模型是不稳定的。

由图可知,没有根是在单位圆之外的,估计的VAR模型满足稳定性的条件。

Granger因果检验图 Granger因果检验结果图Granger因果检验的原假设是:H:变量x不能Granger引起变量y备择假设是::变量x能Granger引起变量yH1对VAR(2)进行Granger因果检验在1%的显着性水平之下,经济增速(GDP)能够Granger引起能源生产增速(NYSC)的变化,即拒绝了原假设;同时,能源生产增速(NYSC)能够Granger经济增速(GDP)的变化,即拒绝了原假设,接受备择假设。

VAR示例

y1:钢材; y2:建材; y3:汽车; y4:机械; y5:家电

从第一个图中可以看出, 从第一个图中可以看出 , 当在本期给建材行业销售收入 一个正冲击后,钢材销售收入在前4期内小幅上下波动之后 一个正冲击后,钢材销售收入在前 期内小幅上下波动之后

(6 在第6期达到最高点 在第 期达到最高点( c12) =12.03,即在第 期y1对y2的响应是 期达到最高点 ,即在第6期 12.03) ;从第 期以后开始稳定增长。这表明建材行业受外 从第9期以后开始稳定增长 期以后开始稳定增长。

部条件的某一冲击后, 经市场传递给钢铁行业, 部条件的某一冲击后 , 经市场传递给钢铁行业 , 给钢铁行 业带来同向的冲击, 业带来同向的冲击 , 而且这一冲击具有显著的促进作用和 较长的持续效应。 较长的持续效应。 从第二幅图中可以看出, 从第二幅图中可以看出,当在本期给汽车行业销售收入 一个正冲击后,钢材销售收入在前5期内会上下波动 期内会上下波动; 一个正冲击后,钢材销售收入在前 期内会上下波动;从第 5期以后开始稳定增长 c13) =1.76)。这表明汽车行业的某一冲 期以后开始稳定增长( (5 期以后开始稳定增长 。 击也会给钢铁行业带来同向的冲击, 击也会给钢铁行业带来同向的冲击 , 即汽车行业销售收入 增加会在5个月后对钢材的销售收入产生稳定的拉动作用。 增加会在 个月后对钢材的销售收入产生稳定的拉动作用。 个月后对钢材的销售收入产生稳定的拉动作用

从第三幅图中可以看出, 从第三幅图中可以看出 , 机械行业销售收入的正冲击 经市场传递也会给钢材销售收入带来正面的影响, 经市场传递也会给钢材销售收入带来正面的影响 , 并且 此影响具有较长的持续效应。 此影响具有较长的持续效应 。 从第四幅图中可以看出当 在本期给家电行业销售收入一个正冲击后, 在本期给家电行业销售收入一个正冲击后 , 也会给钢材 销售收入带来正面的冲击,但是冲击幅度不是很大。 销售收入带来正面的冲击,但是冲击幅度不是很大。 综上所述,由于市场化程度、 综上所述,由于市场化程度、政府保护政策等各方面 的原因, 的原因 , 使得各下游相关行业的外部冲击会通过市场给 钢铁行业带来不同程度的影响, 但是都是同向的影响。 钢铁行业带来不同程度的影响 , 但是都是同向的影响 。 政府可以利用这种现象, 对市场进行有区别、 政府可以利用这种现象 , 对市场进行有区别 、 有重点的 调整,减少盲目的重复建设项目。 调整,减少盲目的重复关行业变化的响应

VAR模型应用案例 (完成)

VAR模型应用实例众所周知,经济得发展运行离不开大量能源得消耗,尤其就是在现代经济发展得过程中,能源得重要性日益提升。

我国自改革开放以来,经济发展取得长足得进步,经济增长率一直处于较高得速度,经济得高速增长带来了能源得大量消耗,进而带来了我国能源生产得巨大提高。

因此,研究经济增长率与能源生产增长率之间得关系具有重要得意义,能为生源生产提供一定得指导意义。

1.基本得数据我们截取1978—2015年中国经济增长速度(GDP增速)与中国能源生产增长速度数据,具体数据如下:表1 1978——2016年中国经济与能源生产增长率使用Eviews9、0来创建一个无约束得VAR模型,用gdp表示得就是中国经济得增长率,用nysc表示中国能源生产得增长率,下面分别对gdp与nysc进行单位根检验,验证序列就是否平稳,能否达到建立VAR模型得建模前提。

图2、1 经济增速(GDP)得单位根检验图2、2 能源生产增速(nysc)得单位根检验经过检验,在1%得显著性水平上,gdp与nysc两个时间序列都就是平稳得,符合建模得条件,我们建立一个无约束得VAR模型。

3.VAR模型得估计图3、1 模型得估计结果图3、2 模型得表达式4、模型得检验4、1模型得平稳性检验图4、1、1 AR根得表由图4、1、1知,AR所有单位根得模都就是小于1得,因此估计得模型满足稳定性得条件。

图4、1、2 AR根得图通过对GDP增长率与能源生产增长率进进行了VAR模型估计,并采用AR根估计得方法对VAR模型估计得结果进行平稳性检验。

AR根估计就是基于这样一种原理得:如果VAR模型所有根模得倒数都小于1,即都在单位圆内,则该模型就是稳定得;如果VAR模型所有根模得倒数都大于1,即都在单位圆外,则该模型就是不稳定得。

由图4、1、2可知,没有根就是在单位圆之外得,估计得VAR模型满足稳定性得条件。

4、2 Granger因果检验图4、2、1 Granger因果检验结果图Granger因果检验得原假设就是:H0:变量x不能Granger引起变量y备择假设就是:H1:变量x能Granger引起变量y对VAR(2)进行Granger因果检验在1%得显著性水平之下,经济增速(GDP)能够Granger引起能源生产增速(NYSC)得变化,即拒绝了原假设;同时,能源生产增速(NYSC)能够Granger经济增速(GDP)得变化,即拒绝了原假设,接受备择假设。

var模型r语言应用实例

var模型r语言应用实例引言在经济学和金融学领域,VAR(Vector Autoregression)模型是一种常用的时间序列分析方法。

VAR模型可以用于预测和分析多个相关变量之间的动态关系。

本文将介绍VAR模型的基本原理和在R语言中的应用实例。

一、VAR模型基本原理VAR模型是一种多元时间序列模型,它假设变量之间的关系是相互回应的,即每个变量的变化可以由其他变量的变化解释。

VAR模型的基本原理可以概括为以下几个步骤:1. 数据准备首先,需要收集和准备多个相关变量的时间序列数据。

这些变量应该是同一时间段内的观测值,例如每月的经济指标数据。

2. 检验时间序列的平稳性在进行VAR模型分析之前,需要对每个变量的时间序列进行平稳性检验。

平稳性是指时间序列的均值和方差在时间上保持不变的性质。

常用的平稳性检验方法包括ADF检验和单位根检验。

3. 确定VAR模型的滞后阶数滞后阶数是指VAR模型中所包含的时间滞后项的个数。

确定滞后阶数的方法有很多种,常用的方法包括信息准则(如AIC和BIC)和Ljung-Box检验。

4. 估计VAR模型参数估计VAR模型的参数可以使用最小二乘法或极大似然法。

在R语言中,可以使用vars包或vars::VAR函数进行参数估计。

在估计VAR模型参数之后,需要对模型进行诊断和检验。

常用的模型诊断方法包括残差平稳性检验、残差白噪声检验和模型拟合优度检验。

6. 模型预测和分析完成模型诊断和检验之后,可以使用VAR模型进行预测和分析。

VAR模型可以用于预测未来的变量值,同时还可以分析变量之间的动态关系和冲击响应。

二、R语言中的VAR模型应用实例下面将通过一个实例来演示在R语言中如何应用VAR模型进行分析和预测。

1. 数据准备首先,我们需要准备多个相关变量的时间序列数据。

以宏观经济领域为例,我们可以选择GDP、通货膨胀率和利率作为研究对象。

假设我们收集了这三个变量的季度数据。

2. 检验时间序列的平稳性使用adf.test函数对每个变量的时间序列进行平稳性检验。

var模型r语言应用实例

var模型r语言应用实例VAR模型是一种常用的时间序列分析方法,可以用来分析多个变量之间的相互关系。

R语言是一个功能强大的统计分析工具,可以用来实现VAR模型的建模和预测。

下面是一个VAR模型在R语言中的应用实例:假设我们有两个变量X和Y,它们之间存在某种关系。

我们可以使用VAR模型来建立它们之间的关系模型。

首先,我们需要导入数据并将其转换为时间序列对象:```R# 导入数据data <- read.csv('data.csv')# 转换为时间序列对象ts_data <- ts(data[,c('X','Y')], start=1, end=100, frequency=1)```然后,我们可以使用vars包中的VAR函数来建立VAR模型:```R# 导入vars包library(vars)# 建立VAR模型model <- VAR(ts_data, p=2)```在这个例子中,我们使用了滞后阶数p=2,这意味着我们考虑了前两个时期的影响。

接下来,我们可以使用predict函数来预测未来的值:```R# 预测未来10期的值forecast <- predict(model, n.ahead=10)```最后,我们可以使用plot函数来可视化预测结果:```R# 可视化预测结果plot(forecast)```以上就是一个简单的VAR模型在R语言中的应用实例。

通过VAR 模型,我们可以更好地理解多个变量之间的相互关系,并进行未来值的预测。

VAR模型应用案例 (完成)

标准实用文案文档VAR模型应用实例众所周知,经济的发展运行离不开大量能源的消耗,尤其是在现代经济发展的过程中,能源的重要性日益提升。

我国自改革开放以来,经济发展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。

因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。

1.基本的数据我们截取1978—2015年中国经济增长速度(GDP增速)和中国能源生产增长速度数据,具体数据如下:表1 1978——2016年中国经济和能源生产增长率2.序列平稳性检验(单位根检验)使用Eviews9.0来创建一个无约束的VAR模型,用gdp表示的是中国经济的增长率,用nysc表示中国能源生产的增长率,下面分别对gdp和nysc进行单位根检验,验证序列是否平稳,能否达到建立VAR模型的建模前提。

图2.1 经济增速(GDP)的单位根检验图2.2 能源生产增速(nysc)的单位根检验经过检验,在1%的显著性水平上,gdp和nysc两个时间序列都是平稳的,符合建模的条件,我们建立一个无约束的VAR模型。

3.VAR模型的估计图3.1 模型的估计结果图3.2 模型的表达式4.模型的检验4.1模型的平稳性检验图4.1.1 AR根的表由图4.1.1知,AR所有单位根的模都是小于1的,因此估计的模型满足稳定性的条件。

图4.1.2 AR根的图通过对GDP增长率和能源生产增长率进进行了VAR模型估计,并采用AR根估计的方法对VAR模型估计的结果进行平稳性检验。

AR根估计是基于这样一种原理的:如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;如果VAR模型所有根模的倒数都大于1,即都在单位圆外,则该模型是不稳定的。

由图4.1.2可知,没有根是在单位圆之外的,估计的VAR模型满足稳定性的条件。

4.2 Granger因果检验图4.2.1 Granger因果检验结果图Granger因果检验的原假设是:H0:变量x不能Granger引起变量y备择假设是:H1:变量x能Granger引起变量y对VAR(2)进行Granger因果检验在1%的显著性水平之下,经济增速(GDP)能够Granger引起能源生产增速(NYSC)的变化,即拒绝了原假设;同时,能源生产增速(NYSC)能够Granger经济增速(GDP)的变化,即拒绝了原假设,接受备择假设。

VAR模型的应用案例 (完成)

VAR模型应用实例众所周知,经济的发展运行离不开大量能源的消耗,尤其是在现代经济发展的过程中,能源的重要性日益提升。

我国自改革开放以来,经济发展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。

因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。

1.基本的数据我们截取1978—2015年中国经济增长速度(GDP增速)和中国能源生产增长速度数据,具体数据如下:表1 1978——2016年中国经济和能源生产增长率2.序列平稳性检验(单位根检验)使用Eviews9.0来创建一个无约束的VAR模型,用gdp表示的是中国经济的增长率,用nysc表示中国能源生产的增长率,下面分别对gdp和nysc进行单位根检验,验证序列是否平稳,能否达到建立VAR模型的建模前提。

图2.1 经济增速(GDP)的单位根检验图2.2 能源生产增速(nysc)的单位根检验经过检验,在1%的显著性水平上,gdp和nysc两个时间序列都是平稳的,符合建模的条件,我们建立一个无约束的VAR模型。

3.VAR模型的估计图3.1 模型的估计结果图3.2 模型的表达式4.模型的检验4.1模型的平稳性检验图4.1.1 AR根的表由图4.1.1知,AR所有单位根的模都是小于1的,因此估计的模型满足稳定性的条件。

图4.1.2 AR根的图通过对GDP增长率和能源生产增长率进进行了VAR模型估计,并采用AR根估计的方法对VAR模型估计的结果进行平稳性检验。

AR根估计是基于这样一种原理的:如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;如果VAR模型所有根模的倒数都大于1,即都在单位圆外,则该模型是不稳定的。

由图4.1.2可知,没有根是在单位圆之外的,估计的VAR模型满足稳定性的条件。

4.2 Granger因果检验图4.2.1 Granger因果检验结果图Granger因果检验的原假设是:H0:变量x不能Granger引起变量y备择假设是:H1:变量x能Granger引起变量y对VAR(2)进行Granger因果检验在1%的显著性水平之下,经济增速(GDP)能够Granger 引起能源生产增速(NYSC)的变化,即拒绝了原假设;同时,能源生产增速(NYSC)能够Granger经济增速(GDP)的变化,即拒绝了原假设,接受备择假设。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

VAR模型应用实例众所周知,经济的发展运行离不开大量能源的消耗,尤其是在现代经济发展的过程中,能源的重要性日益提升。

我国自改革开放以来,经济发展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。

因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。

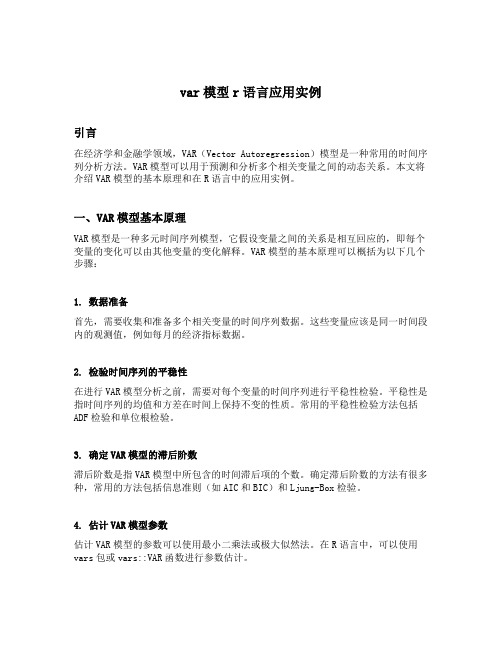

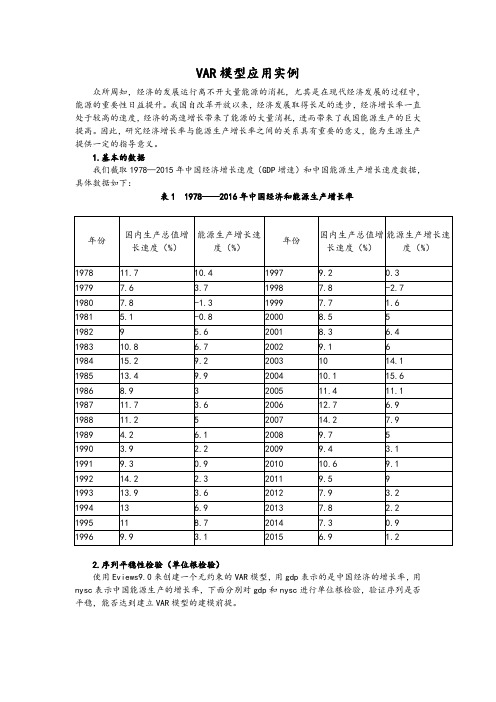

1•基本的数据我们截取1978—2015年中国经济增长速度(GDP增速)和中国能源生产增长速度数据,具体数据如下:表1 1978―― 2016年中国经济和能源生产增长率2•序列平稳性检验(单位根检验)使用Eviews9.0来创建一个无约束的VAR模型,用gdp表示的是中国经济的增长率,用nysc表示中国能源生产的增长率,下面分别对gdp和nysc进行单位根检验,验证序列是否平稳,能否达到建立VAR模型的建模前提。

Augm&nted Di ckey-Fuller Test EquationDependent Variables (GDP) Method. Least Squares Date: 05/17/17 Time: 10:55 Sample (adjusted): 19S2 2015Included observations: 34 after adjustmentsVariable Coefficient St! Error t^Statistic Prob.GDP(-1)-0.8561710.221114 -18675530,0006EXGDPHJ)0.6256310.193529 3.23275510031D(GDP 図)0.0492400.175617 0.280544 07811D(GDP(-3))0264937 0.16734B 1.583145 01242 C3540050 2222961 3,841745 00006R-squareri 0.45S475 Mean dependent var 0.052941Adjusted R-squared 0 383782 S.D d即巴口血吋调「 2.545731r r di “內erm 洽占耗…甘尺讨丹, A图2.1经济增速(GDP)的单位根检验0 Series: NYSC Workfilm : UNTirLED!:Jntitled\P BI-V ——JilMM-ywMqVievy P IXK Object Properties Print I Pk me Freeze Scimple Genr Sheet Graph图22能源生产增速(nysc )的单位根检验经过检验,在1%的显著性水平上,gdp 和nysc 两个时间序列都是平稳的,符合建模的 条件,我们建立一个无约束的 VAR 模型。

3.VAR 模型的估计Augmented Dickey-Full er Unit Root Test on MYSChull Hypothesis: NYSC has a unit rootDwg&nous; ConstantLag Length: 1 fAutomatic- based on SIC,rnaj (lag=9)t-Statistic Prob *AUQniMt£(1 Die 魁y-FUll 总「tests 情t 圖 t -3.935987 (LQD4弓S%kvel -2 945S42 10% level-2.611531* MacKinnon (1996) one-sided f>valjes.Augrnented Dicke ?-FullerTest Equation Dependent Variable: D(NYSC) Method: Least Squares Date: 05/17/17 Tine: 10:59 Sample [adjusted); 1930 2015Included observations: 36 after adjustm&ntsVariable Co efficient Std Error 1-8! ati sticProb. hYSCM) -0 530986 0 134905 -3935987 0 0004 D[N¥SC(-1»0 430549 0.150055 2 922585 0 0062 C 2 7469380 05726612043000 0030R-squared0 34306B Main dependentvar -0 069444 .Adjusted R-squared 0.303254 S D dependent war 3.610704 S.E. of regression 2 930431 Akaike info criterion 5067831 Sum squared resid 283.3851 Schwarz criterion 5.199791 Log likelihood -88.22096 Hannan-Quinn criter. 5.113889 F-statistic 8.&16746 Durbin-Wstsor stat 1.990251ProLiF-slatiStic)0.000975Ve dor Autor&gression EstimatesDate: 05/17/17 Time: 11:03Sample (adjusted)' 1980 2015IndLided oDserations: 36 after adjustmEnts Standarfl errors in() & 卜statistics in[]GDP NYSCGDP[-1)0.B25644(0.16499>[5.003B9)0271538(0.23569)[1.15068]GDP 卜2)-0.530495(015625)[-3.19096]-0 292356 (0 237601 [^1 22942]NYSC{-1^-0.052225(0.11565)F045156]0.S4-6355 (0.16542: [511612]NYSC(-2)0.1&6100(0.11349> H63977]-0.35756a [0.16234) 1-220263]G 6.194513C1.50887>14.10539' 2 353291 (2.15827} [1.32665]R-squared 0.492565 9554387Adj. R-squared 0.427089 0.4&B 朋9Sum sq. res id合1305151 267.0323S E equation 2.051969 2934965F-statistic Z522S90 9,641791Log likelihood-74,26525-87.15117Altai kreAIC 4.403525 5119509 Schwarz SC 4.S23558 5339442Mean dependent 9.7380695016667S D deperdent 2.710&54 4137805Determinant res id covariance (doradj.) 30.72390 Determinant res id covariance22.78215L OQ likelihood -15B4312Altai Ice information crit&rior 9357287Schwa IT criterion 9 797154图3.1模型的估计结果回LS i 2 cap iiirscTO Milftl ;GDP = c(t L )*^Df (-1) + C (t2)^CDP (-2)C (L 3>KY£C(-1) + C (L 4)*infSC (-2) + C(LE )1IY5C = Ct2.1)*CDP (-1^ + CC2」2)*GDP (-2)+ 匚仅「引*耽既(-1) ■+ C (2, 4)*HVEC (-2) +匸化为 1TAL Medal - Svlrititut«d C»«££ivivntiGKP = fl. 3E55U312B35*^Jf (-1) - 0. 53Q434 ?Q?4S4**?®r(-£} - Q, 05E2E47^H )2 引T SC(-l) + □. lBGl00400721WSC (-E )+ 6.19451B^4763ifYSC = 0.271567998674*GD I PC-1) - 0. 232356168154*GDPt-2)0 84^35506574?^fflSCH) - 0. 35r567G3E 748*]JV5C (-£) + 2 363E9KJ617S图3.2 模型的表达式4•模型的检验 4.1模型的平稳性检验回 Var: UNTITLED V/orkfile : UNTITLED::UntitledRoots at Characteristic Polynomial Endaflenous variaMes: GDPNYSG Exogenous variables' C Lag specification: 1 2Date: 05/17/17 Time. 11:11RootModulus0.5&60S6 ” 0.4517091 0 724220 0.5&60S5 + 0 451708i 0.724220 0.2&9664 - 0.5265511 0.6321 眈 0.2&9S64 + 0 626551i0.682196No root lies outside the unit circle.VAR s artisfies the statMlit^ cand itio n图4.1.1 AR 根的表由图4.1.1知,AR 所有单位根的模都是小于 1的,因此估计的模型满足稳定性的条件。

图4.1.2 AR根的图通过对GDP增长率和能源生产增长率进进行了VAR模型估计,并采用AR根估计的方法对VAR模型估计的结果进行平稳性检验。

AR根估计是基于这样一种原理的:如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;如果VAR模型所有根模的倒数都大于1,即都在单位圆外,则该模型是不稳定的。