销售行业成本计算统计表

财务销售统计表

财务销售统计表

为了便于财务统计本月的销售额和销售成本及销售利润,特制订以下报表给财务使用。

其格式如下:

字段说明:

1、产品类别是指物料属性表里的USER_14,即财务类别!

2、发货卷数、发货重量数分别为发货单仓库审核后回写的数据!

3、开票数量如果是以KG开票的是表示重量数,如果是以卷数开票则表示

卷数!

4、发票金额=开票数量*发票单价

5、折标卷=发货卷数*米数/5000

6、成本单价是月底财务算出来的单价,根据产品类别来确定,在表CBDJ

里取数!

7、成本金额=折标卷*成本单价

8、此表可以在应收款管理-明细查询-发货单发票对应明细窗口进行补充即

可!

9、此表以产品类别进行排序,分组合计!

特别说明:

1、因为产品最终的收卷长度(即米数)不一样,导致同样一卷表示的真实数量

不明确。

为解决这个问题,财务在做账时都采用5000作为标准卷的长度,所以折标卷这个单位。

2、因为有这样一个标准,所以在算成本单价时都是用折标卷算的,为此,我

们先前做的成本单价录入窗口的“入库数量”字段应该取该月所有入库产品的折标卷数量之和,请做修改,成本单价=该产品类别总金额/该产品类别总折标卷。

3、仓库表对于产成品保存最近一个月的成本单价,而仓单表单价则是应该按

月份来区分,只有是发生在本月的才用本月的成本价更新,而且仓单表里的DJ字段全部保存成本单价,不用销售单价。

销售额和采购额统计表

销售额和采购额统计表摘要:1.销售额和采购额统计表概述2.销售额统计数据分析3.采购额统计数据分析4.结论与建议正文:销售额和采购额统计表概述本文主要对销售额和采购额统计表进行分析。

该统计表详细记录了企业在一定时期内的销售额和采购额数据,有助于企业了解自身的经营状况,为企业制定下一步发展策略提供参考依据。

销售额统计数据分析根据统计表,我们可以从以下几个方面对销售额数据进行分析:1.总销售额:总销售额反映了企业在一定时期内的总体经营规模。

通过对比不同时期的总销售额,企业可以了解自身经营规模的变化趋势。

2.产品销售额:产品销售额可以反映各个产品的销售情况。

企业可以通过对比不同产品的销售额,找出热销产品和滞销产品,以便调整产品结构,提高销售额。

3.区域销售额:区域销售额可以反映企业在不同区域的销售情况。

企业可以根据不同区域的销售额,调整销售策略,加大在销售较好的区域的投入,提高市场占有率。

采购额统计数据分析同样地,我们可以从以下几个方面对采购额数据进行分析:1.总采购额:总采购额反映了企业在一定时期内的采购规模。

通过对比不同时期的总采购额,企业可以了解自身采购规模的变化趋势。

2.原材料采购额:原材料采购额可以反映企业原材料的采购情况。

企业可以根据原材料采购额,合理安排生产计划,降低库存成本。

3.设备采购额:设备采购额可以反映企业设备的更新换代情况。

企业可以根据设备采购额,及时更新生产设备,提高生产效率。

结论与建议通过对销售额和采购额统计表的分析,企业可以了解自身经营状况,找出优势和不足之处。

为了提高企业的经营水平,建议企业:1.优化产品结构,加大热销产品的生产和销售力度,降低滞销产品的生产和销售。

2.根据不同区域的销售情况,调整销售策略,提高市场占有率。

3.合理安排生产计划,降低库存成本。

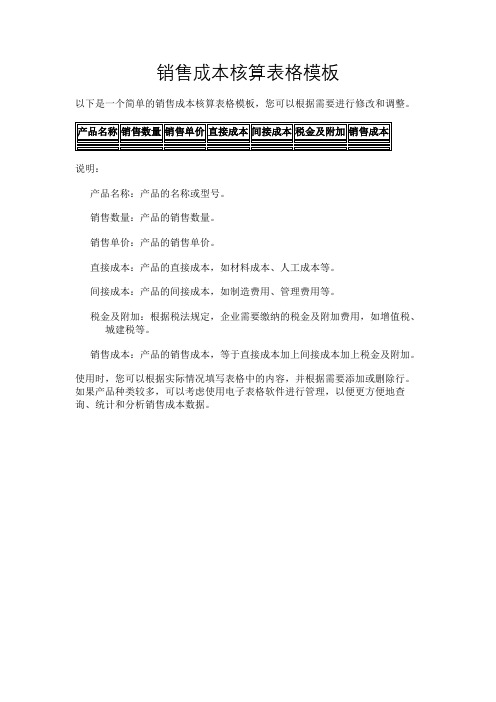

销售成本核算表格模板

销售成本核算表格模板

以下是一个简单的销售成本核算表格模板,您可以根据需要进行修改和调整。

说明:

产品名称:产品的名称或型号。

销售数量:产品的销售数量。

销售单价:产品的销售单价。

直接成本:产品的直接成本,如材料成本、人工成本等。

间接成本:产品的间接成本,如制造费用、管理费用等。

税金及附加:根据税法规定,企业需要缴纳的税金及附加费用,如增值税、城建税等。

销售成本:产品的销售成本,等于直接成本加上间接成本加上税金及附加。

使用时,您可以根据实际情况填写表格中的内容,并根据需要添加或删除行。

如果产品种类较多,可以考虑使用电子表格软件进行管理,以便更方便地查询、统计和分析销售成本数据。

电商账目统计表格模板-概述说明以及解释

电商账目统计表格模板-范文模板及概述示例1:随着电商行业的迅速发展,电商企业需要进行账目统计和管理,以确保财务状况的准确性和透明度。

为了更好地管理电商账目,使用统计表格模板是一种高效的方法。

本文将为您介绍一种常用的电商账目统计表格模板,帮助您更好地记录和分析财务数据。

表格模板样式首先,让我们来看一下电商账目统计表格模板的样式。

通常,这种表格模板由多个列组成,每个列代表一个特定的财务项目。

以下是一个常见的电商账目统计表格模板示例:账目项目1月份2月份3月份 ...销售收入商品成本运营成本广告费用税费净利润这是一个简单的电商账目统计表格模板,包含了一些基本的财务项目,如销售收入、商品成本、运营成本、广告费用、税费和净利润。

每个月份都有一个对应的列,供您填写相应的数据。

填写数据当您使用这个电商账目统计表格模板时,您可以根据实际的财务数据填写每个月份的数值。

首先,在“账目项目”列中填写各项财务项目的名称。

接下来,在每个月份的列中,填写相应的数值。

您可以使用电子表格软件如Microsoft Excel或Google表格来管理和计算这些数据,以便更方便地进行分析和报告。

分析和报告通过使用电商账目统计表格模板,您可以更好地分析和报告财务数据。

通过填写每个月份的数据,您可以计算每个月份的总销售收入、总成本、总利润等指标。

您还可以比较不同月份之间的数据,以了解业务的增长趋势和经营状况。

此外,您可以使用图表和图形来可视化财务数据。

通过将数据转换为折线图、柱状图或饼状图等形式,您可以更直观地展示和比较不同财务项目的数据,帮助您更好地理解和解读财务状况。

结论电商账目统计表格模板是电商企业管理财务的有用工具。

通过使用这种模板,您可以更好地记录、分析和报告财务数据,以更好地管理和监控电商业务。

希望本文的介绍对您撰写相关文章时提供一些参考和帮助。

示例2:标题:电商账目统计表格模板引言:在现代电商行业中,及时、准确地统计账目信息是至关重要的。

工业企业生产成本核算表格

工业企业生产成本核算表

格

篇一:工业企业成本核算及管理表格汇总

1 制造成本核算表

产品名称:制造号码:制造完工日期:年月日

1

2 产品生产成本计算表

2

3

4

05 产品生产、销售成本表

5

篇二:工业企业生产成本核算表

工业企业生产成本核算表

年月

篇三:生产企业成本核算表

生产企业成本核算表(工业产品成本核算(直接计算与分步法、制造费用分配)+产、销、存报表+(来

自: 小龙文档网:工业企业生产成本核算表格)销售毛利计算表+期间费用报表+损益表(利润计算表)WY11.01.xls

(从制造费用汇总统计与分配,到辅助生产车间、产品生产车间成本归集核算,再到销售成本结转、产销存报表形成、产品销售毛利计算,到产品销售费用、管理费用统计分析汇总,最终形成利润表,完成企业利润核算)

简述:

包含生产企业成本核算表(模板),举例说明了工业企业生产费用的归集与分配,以及各生产车间成本核算方法(生产车间分辅助车间、产品车间,各车间生产的产品分层次,即按生产工艺分步进行产品成本的核算),包含车间成本计算表(多个车间)、制造费用统计表;

同时,在各类产品生产成本核算的基础上,出具产、销、存报表(包含产品销售成本的结转,加权平均),并进一步延伸出具各类产品销售毛利计算表;另,通过对本月期间费用(出具管理费用统计表、销售费用统计表)及其他个别损益表项目进行统计,链接公式直接得出利润表。

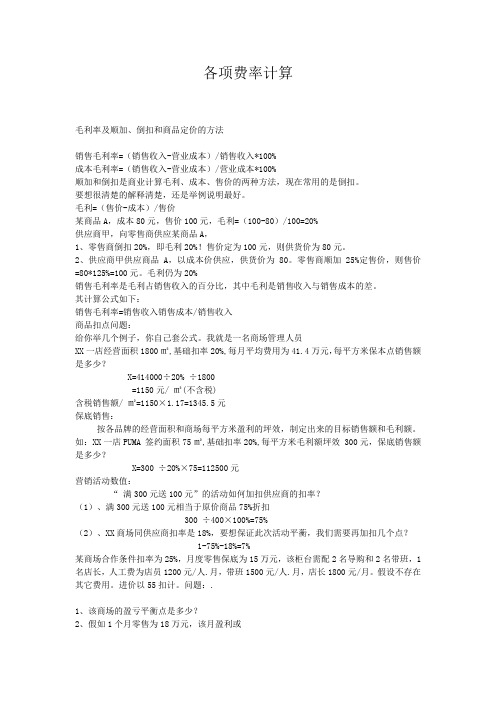

各项费率计算

各项费率计算毛利率及顺加、倒扣和商品定价的方法销售毛利率=(销售收入-营业成本)/销售收入*100%成本毛利率=(销售收入-营业成本)/营业成本*100%顺加和倒扣是商业计算毛利、成本、售价的两种方法,现在常用的是倒扣。

要想很清楚的解释清楚,还是举例说明最好。

毛利=(售价-成本)/售价某商品A,成本80元,售价100元,毛利=(100-80)/100=20%供应商甲,向零售商供应某商品A,1、零售商倒扣20%,即毛利20%!售价定为100元,则供货价为80元。

2、供应商甲供应商品A,以成本价供应,供货价为80。

零售商顺加25%定售价,则售价=80*125%=100元。

毛利仍为20%销售毛利率是毛利占销售收入的百分比,其中毛利是销售收入与销售成本的差。

其计算公式如下:销售毛利率=销售收入销售成本/销售收入商品扣点问题:给你举几个例子,你自己套公式。

我就是一名商场管理人员XX一店经营面积1800㎡,基础扣率20%,每月平均费用为41.4万元,每平方米保本点销售额是多少?X=414000÷20% ÷1800=1150元/ ㎡(不含税)含税销售额/ ㎡=1150×1.17=1345.5元保底销售:按各品牌的经营面积和商场每平方米盈利的坪效,制定出来的目标销售额和毛利额。

如:XX一店PUMA 签约面积75㎡,基础扣率20%,每平方米毛利额坪效 300元,保底销售额是多少?X=300 ÷20%×75=112500元营销活动数值:“ 满300元送100元”的活动如何加扣供应商的扣率?(1)、满300元送100元相当于原价商品75%折扣300 ÷400×100%=75%(2)、XX商场同供应商扣率是18%,要想保证此次活动平蘅,我们需要再加扣几个点?1-75%-18%=7%某商场合作条件扣率为25%,月度零售保底为15万元,该柜台需配2名导购和2名带班,1名店长,人工费为店员1200元/人.月,带班1500元/人.月,店长1800元/月。

餐饮业成本核算方法

餐饮业成本核算方法记得第一次做餐饮时正好碰到一个很有名的总经理,还请来了著名酒店管理专家刘光启老先生.总经理是位女性,但做事风格都是很有大将风范,真是巾帼不让须眉.她的政策:逢单月为服务月,双月为厨房质量月.当然,成本控制也在是双月时进行.关于成本的表格与软件使用应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房和吧台领用填写移库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

5 会计期结束时,进行期末结转操作,将本会计期的期末数据(库存帐和财务帐)结转到下一会计期的期初数据上,同时系统业务日期跳转到下一会计期时间上。

应用案例二某酒店库房和前台销售数据衔接,库存商品根据不同类别选择不同的管理方式。

对于重点监控的冰干鲜类库存商品,设定为“实地盘存以存计耗”方式,定期参与转存。

加工部门划分为中厨、冷荤、面点、海鲜池等。

1 直拨类库存商品,例如鲜活鱼、海鲜、肉、禽、蛋、时令果蔬等,直接验收入库到加工部门:①鲜活鱼每日进货一次,验收入库到海鲜池部门,验收入库后直接转换为当天耗用。

②海鲜、肉、禽、蛋、时令果蔬等入库到中厨或冷荤部门,如果部门间领用要填写移库单。

2 调拨类库存商品,例如烟酒、饮料、粮油、冰干鲜、调味品、餐具等,验收入库到仓库:①加工部门领用填写移库单,计入部门成本。

②销售部门(银台或吧台)领用填写移库单。

3 每日营业结束进行日结操作后,可以直接销售的库存商品,例如烟酒、饮料类,通过销售数据转换出耗用数量。

进销存成本核算表格

进销存成本核算表格篇一:进销存成本计算方法在会计学的成本核算中认为的成本核算方法主要有完全平均、移动加权平均、先进先出、后进先出、个别计价等,但随着各行各业的特点和企业对成本核算要求的发展,又从产生了许多新的成本核算方法,即使是原有的成本核算方法也随着管理目的和要求的变化而在不断的发展,对于零售企业来说,随着行业的发展和进步,目前采用的成本核算方法主要有先进先出、最后进价、移动平均三种方法。

捷诚商业管理信息系统(以下简称捷诚)目前支持的成本核算方法也正是这三种方法。

针对与不同的管理目的和管理习惯商场可以采用相应的成本计算方法。

在介绍的成本核算方法和计算公式之前我们首先明确进价与成本的关系,商品的成本与进价既有联系又有区别,商品的成本是根据商品的进价计算得出的,计算方法就是成本计算方法,一个商品在同一时间可以根据供应商等采购信息的区别而存在不同的进价,却只能有一个成本,成本随着进价的变化并根据不同的成本计算方法而发生相应的变化。

另外当一个商品的销售按一定顺序与验收单的进货对应,我们1称之为勾对;当商品的销售找不到验收单对应进货,则称为未勾对销售,反之,当验收单的进货,未与销售对应时则称为未勾对进货。

无论成本计算方法如何变化,系统的计算必须遵循“历史进货进价总额-转出成本总额=当前库存金额”这一基本原则,只要符合,我们就认为该种方法是合理的,才能适用方法,否则,如成本计算方法本身不合理,则谈不上方法的适用。

明白了上面两个关系后,下面我们介绍一下捷诚中的成本核算方法和计算公式。

(注:以下所有所说金额均为含税进价金额,商品验收数量均为包括赠品的验收数量)一、移动平均商品验收单审核后,如果该商品在验收之前库存为0,那么“成本=商品验收金额/商品验收数量”;商品验收单审核后,如果该商品在验收之前库存不为0,那么“成本=(商品库存金额+商品验收金额)/(商品库存数量+验收数量)” 商品退货单审核后,如果退货后商品库存大于0,那么“成本=(商品库存金额-商品退货金额)/(商品库存数量-退货数量)”;商品退货单审核后,如果退货后商品库存小于等于0,那么成本保持不变。