数学建模 简单的投资问题

投资问题数学建模

投资问题数学建模投资问题的数学建模是将投资问题转化为数学模型,并通过求解模型来得到最优的投资策略。

首先,我们需要定义一些变量:- t:投资期限,表示投资的时间长度。

- I(t):在t时刻的投资金额。

- R(t):在t时刻的投资收益率。

- C(t):在t时刻的现金流。

- X(t):在t时刻的投资组合,包括不同的投资品种和金额。

然后,我们可以根据投资问题的具体情况,建立数学模型。

以下是一些常见的投资问题数学建模方法:1. 简单的投资决策问题:假设只有一个投资品种,且投资金额恒定,我们可以使用期望收益率来衡量投资的性能。

数学模型如下:```max E[R(t)] - I(t)```该模型表示在投资期限为t的情况下,最大化期望收益率与投资金额的差值。

2. 多个投资品种的优化投资问题:假设有多个不同的投资品种可供选择,并且每个品种有不同的收益率和风险。

我们可以使用资本资产定价模型(Capital Asset Pricing Model, CAPM)或马科维茨组合理论(Markowitz Portfolio Theory)等模型来进行优化投资决策。

3. 动态投资决策问题:假设投资策略随时间变化,我们可以使用动态规划方法来建立模型。

这通常涉及到投资组合的再平衡和资产配置调整等决策。

4. 投资组合优化问题:假设有多个不同的投资品种可供选择,并且每个品种有不同的收益率、风险和相关性。

我们可以使用马科维茨组合理论等模型来建立投资组合的最优权重分配模型。

以上只是一些常见的投资问题数学建模方法,具体的建模方法需要根据具体的投资问题来确定。

需要注意的是,在建立数学模型时,还需要考虑到实际的投资限制和约束条件,如最小投资金额、投资品种的限制和杠杆效应等。

数学建模简单13个例子全解

数学建模简单13个例子全解数学建模是一种将数学方法和技术应用于实际问题解决的过程。

它是数学领域的一个重要分支,具有广泛的应用和重要的研究价值。

数学建模能够帮助我们理解和解决许多复杂的现实问题,对于推动科学研究和技术开发具有重要作用。

在现代科学和工程领域,数学建模被广泛运用于各种领域,包括物理、生物、经济、环境、社会等。

通过数学建模,我们可以通过数学方法对问题进行抽象和化简,然后利用数学工具和技术进行分析和求解。

数学建模的过程通常包括问题定义、模型构建、模型分析和模型验证等步骤,其中数学模型的选择和建立是关键的一步。

数学建模的重要性在于它能够帮助我们更好地理解和解决复杂的现实问题。

通过数学建模,我们可以用精确的数学语言和方法描述问题,通过数学分析和计算实现对问题的量化和定量化,为问题的解决提供科学的依据和方法。

数学建模还能够帮助我们发现问题中的规律和关联,提供新的洞察和预测,促进科学的发展和技术的创新。

本文将介绍数学建模的概念和重要性,并给出简单13个例子的全解。

通过这些例子,我们可以更加深入地了解数学建模的基本方法和技巧,培养和提高自己的数学建模能力,为解决实际问题提供有益的借鉴和参考。

描述如何利用数学建模解决鱼群聚集问题,并阐述模型的步骤和应用在鱼群聚集模型中,我们希望通过数学建模来解释鱼群在水中聚集的现象,并找到一种合适的模型来描述鱼群的行为。

步骤:收集数据:首先,我们需要收集关于鱼群聚集的现实数据。

这些数据可以包括鱼群的数量、鱼群的密度、鱼群的移动速度等。

建立模型:基于收集到的数据,我们可以建立一个数学模型来描述鱼群的聚集行为。

常用的模型包括离散模型和连续模型。

离散模型:离散模型将鱼群视为一组个体,每个个体根据一定的规则进行移动和相互作用。

常见的离散模型包括离散元胞自动机模型和离散粒子模型等。

连续模型:连续模型将鱼群视为一个连续的流体,采用偏微分方程来描述鱼群密度的演化。

常见的连续模型包括Navier-Stokes方程和Birds模型等。

数学建模在投资风险管理中的应用

数学建模在投资风险管理中的应用一、引言在现代金融市场中,投资风险是不可避免的。

因此,如何有效地管理风险,达到更好的投资效果,一直是金融工作者们需要解决的核心问题。

数学建模作为一种工具,可以通过对金融数据进行分析、预测和优化,从而帮助投资者更好地管理风险。

二、基础数学知识在投资分析中的应用在投资分析中,基础数学知识如统计学、概率论、线性方程组、微积分等都有着重要的应用。

例如,在股票价格的分析中,投资者可以利用概率分布函数和统计方法来预测股票价格的走势。

同时,利用线性代数和微积分等数学方法,可以对多个股票进行组合投资的裸跑分析。

此外,在金融衍生品的定价分析中,利用微积分和概率论可以推导出定价公式,帮助投资者更好地进行衍生品的买卖和对冲。

三、数据分析在投资管理中的应用随着现代技术的不断发展,大量的投资数据也得到了收集和分析。

在投资管理中,数据分析可以帮助投资者更好地理解市场的趋势和动向,从而做出更为准确的投资决策。

例如,通过对历史股票价格的分析,可以发现股市的波动是有一定规律的,因此投资者可以利用这一规律制定相应的投资策略。

同时,在量化投资中,数据分析技术也被广泛应用,例如通过构建多因子模型来挖掘市场的潜在机会,从而达到更好的投资效果。

四、金融风险管理中的数学模型金融风险是投资过程中需要面对的一个重要挑战,而数学建模可以帮助我们更好地管理这些风险。

例如,在对冲基金风险管理中,利用随机过程和蒙特卡罗模拟等数学方法,可以帮助投资者更好地估计风险值。

同时,利用协方差矩阵和极值理论等数学工具,可以对股票组合进行风险分析和优化配置。

此外,金融市场中还存在着利率风险和信用风险等多种风险,针对不同类型的风险,数学模型也可以提供相应的解决方案。

五、结论综上所述,数学建模在投资风险管理中有着广泛的应用,基础数学知识可以帮助投资者更深入地理解市场的运作机制,数据分析技术可以帮助投资者更好地把握市场的趋势和动向,而金融风险管理中的数学模型则可以帮助投资者更好地管理和控制风险,从而达到更好的投资效果。

数学建模实验报告

数学建模实验报告一、实验目的1、通过具体的题目实例,使学生理解数学建模的基本思想和方法,掌握数学建模分析和解决的基本过程。

2、培养学生主动探索、努力进取的的学风,增强学生的应用意识和创新能力,为今后从事科研工作打下初步的基础。

二、实验题目(一)题目一1、题目:电梯问题有r个人在一楼进入电梯,楼上有n层。

设每个乘客在任何一层楼出电梯的概率相同,试建立一个概率模型,求直到电梯中的乘客下完时,电梯需停次数的数学期望。

2、问题分析(1)由于每位乘客在任何一层楼出电梯的概率相同,且各种可能的情况众多且复杂,难于推导。

所以选择采用计算机模拟的方法,求得近似结果。

(2)通过增加试验次数,使近似解越来越接近真实情况。

3、模型建立建立一个n*r的二维随机矩阵,该矩阵每列元素中只有一个为1,其余都为0,这代表每个乘客在对应的楼层下电梯(因为每个乘客只会在某一层下,故没列只有一个1)。

而每行中1的个数代表在该楼层下的乘客的人数。

再建立一个有n个元素的一位数组,数组中只有0和1,其中1代表该层有人下,0代表该层没人下。

例如:给定n=8;r=6(楼8层,乘了6个人),则建立的二维随机矩阵及与之相关的应建立的一维数组为:m =0 0 1 0 0 01 0 0 0 0 00 0 0 0 0 00 1 0 0 0 00 0 0 0 0 00 0 0 0 0 10 0 0 0 1 00 0 0 1 0 0c = 1 1 0 1 0 1 1 14、解决方法(MATLAB程序代码):n=10;r=10;d=1000;a=0;for l=1:dm=full(sparse(randint(1,r,[1,n]),1:r,1,n,r));c=zeros(n,1);for i=1:nfor j=1:rif m(i,j)==1c(j)=1;break;endcontinue;endends=0;for x=1:nif c(x)==1s=s+1;endcontinue;enda=a+s;enda/d5、实验结果ans = 6.5150 那么,当楼高11层,乘坐10人时,电梯需停次数的数学期望为6.5150。

数学建模练习题及编程分析

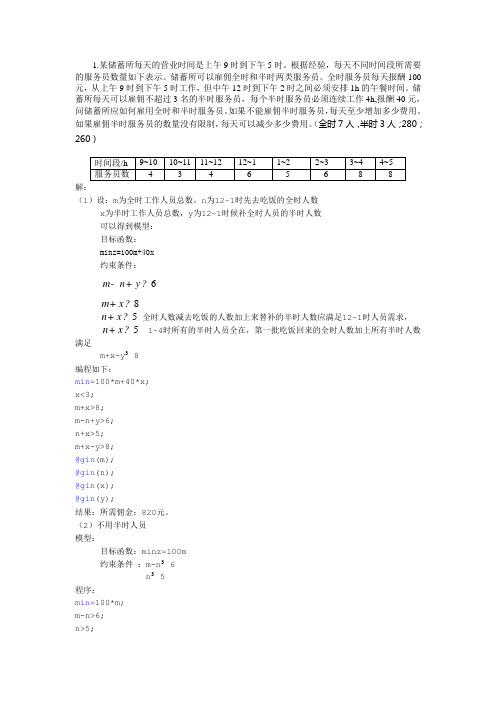

1.某储蓄所每天的营业时间是上午9时到下午5时。

根据经验,每天不同时间段所需要的服务员数量如下表示。

储蓄所可以雇佣全时和半时两类服务员。

全时服务员每天报酬100元,从上午9时到下午5时工作,但中午12时到下午2时之间必须安排1h的午餐时间。

储蓄所每天可以雇佣不超过3名的半时服务员,每个半时服务员必须连续工作4h,报酬40元,问储蓄所应如何雇用全时和半时服务员。

如果不能雇佣半时服务员,每天至少增加多少费用。

如果雇佣半时服务员的数量没有限制,每天可以减少多少费用。

(全时7人,半时3人;280;260)解:(1)设:m为全时工作人员总数,n为12~1时先去吃饭的全时人数x为半时工作人员总数,y为12~1时候补全时人员的半时人数可以得到模型:目标函数:minz=100m+40x约束条件:-+6m n y+8m x+全时人数减去吃饭的人数加上来替补的半时人数应满足12~1时人员需求,n x5+ 1~4时所有的半时人员全在,第一批吃饭回来的全时人数加上所有半时人数n x5满足m+x-y³8编程如下:min=100*m+40*x;x<3;m+x>8;m-n+y>6;n+x>5;m+x-y>8;@gin(m);@gin(n);@gin(x);@gin(y);结果:所需佣金:820元。

(2)不用半时人员模型:目标函数:minz=100m约束条件:m-n³ 6n³ 5程序:min=100*m;m-n>6;n>5;@gin(m);结果:1100 则每天增加费用为1100-820=290,单位:元。

(3)因为2个半时人员就可替代1个全时人员,并且少花20元佣金,所以尽可能多的雇佣半时员。

设 h,g分别为全天前4个小时和后4个小时的半时人员数。

模型如下:目标函数:Minz=40h+40g约束条件:h³ 6g³8编程如下:min=40*g+40*g;h>6;g>8;@gin(h);@gin(g);结果为560,所以节省820-560=260元。

数学建模—投资的收益和风险问题

数学建模—投资的收益和风险问题投资一直是人们追逐财富增值的方式之一。

然而,投资市场的不确定性和风险给人们带来了很大的挑战。

数学建模作为一种解决问题的工具,可以帮助我们分析和评估投资的收益和风险。

本文将从数学建模的角度探讨投资的收益和风险问题。

一、投资收益的数学建模投资收益是投资者最关心的问题之一,通过数学建模我们可以对投资收益进行评估和预测。

常用的数学模型之一是股票价格的随机过程模型,其中最经典的是布朗运动模型。

布朗运动模型假设股票价格的波动符合随机游走过程,即无论是股票的上涨还是下跌都服从正态分布。

在这个模型中,我们可以通过计算出股票价格的期望回报和标准差,来评估投资的收益和风险。

除了布朗运动模型,我们还可以利用时间序列分析来预测股票价格的变动趋势。

时间序列分析是一种利用历史数据来分析未来走势的方法,通过建立股票价格与时间的数学模型,可以得到股票价格的预测值。

然而,需要注意的是,时间序列分析并不能完全预测未来的变动,因为股票价格受到很多因素的影响,例如市场供求关系、公司业绩等。

二、投资风险的数学建模除了投资收益,投资风险也是投资者非常关注的问题。

投资风险是指投资在市场变动中可能遭受的损失和波动程度,通过数学建模我们可以对投资风险进行量化评估。

常用的风险评估方法之一是价值-at-风险(Value at Risk,VaR)模型。

VaR模型以一定的概率来评估投资可能遭受的最大损失。

该模型通过构建投资组合的收益分布函数,计算出投资组合在给定概率下可能遭受的最大损失。

VaR模型可以帮助投资者合理地控制风险,制定适当的投资策略。

除了VaR模型,我们还可以利用随机模拟方法来评估投资风险。

随机模拟方法通过生成一系列符合规定分布的随机数,来模拟投资组合的收益分布。

通过模拟大量的随机数,我们可以得到投资组合可能的收益和风险情况,进而评估投资的风险。

三、数学建模在投资决策中的应用数学建模在投资决策中有着广泛的应用。

数学建模习题

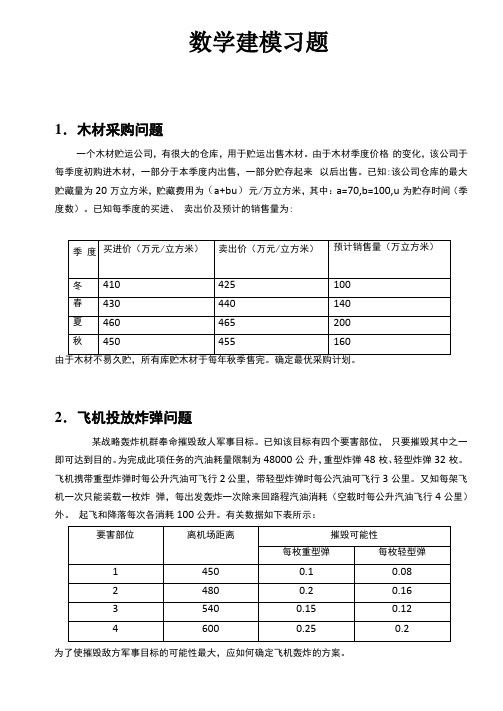

数学建模习题1.木材采购问题一个木材贮运公司,有很大的仓库,用于贮运出售木材。

由于木材季度价格的变化,该公司于每季度初购进木材,一部分于本季度内出售,一部分贮存起来以后出售。

已知:该公司仓库的最大贮藏量为20万立方米,贮藏费用为(a+bu)元/万立方米,其中:a=70,b=100,u为贮存时间(季度数)。

已知每季度的买进、卖出价及预计的销售量为:2.飞机投放炸弹问题某战略轰炸机群奉命摧毁敌人军事目标。

已知该目标有四个要害部位,只要摧毁其中之一即可达到目的。

为完成此项任务的汽油耗量限制为48000公升,重型炸弹48枚、轻型炸弹32枚。

飞机携带重型炸弹时每公升汽油可飞行2 公里,带轻型炸弹时每公汽油可飞行3公里。

又知每架飞机一次只能装载一枚炸弹,每出发轰炸一次除来回路程汽油消耗(空载时每公升汽油飞行4公里)外。

起飞和降落每次各消耗100公升。

有关数据如下表所示:为了使摧毁敌方军事目标的可能性最大,应如何确定飞机轰炸的方案。

3.三级火箭发射问题建立一个模型说明要用三级火箭发射人造卫星的道理。

(1)设卫星绕地球作匀速圆周运动,证明其速度为v= R^gr;, R为地球半径,r为卫星与地心距离,g为地球表面重力加速度。

要把卫星送上离地面600km 的轨道,火箭末速v应为多少。

(2)设火箭飞行中速度为v(t),质量为m(t),初速为零,初始质量m,火箭喷出的气体相对于火箭的速度为u,忽视重力和阻力对火箭的影响。

用动量守恒原理证明v(t)= u in j。

由此你认为要提高火箭的末速度应采取什么措m(t)施。

(3)火箭质量包括3部分:有效载荷(卫星)m;燃料m;结构(外壳、燃料仓等)m,其中m 在m + m中的比例记作九P一般九不小于10%。

证明若m p =0(即火箭不带卫星),则燃料用完时火箭达到的最大速度为v =-u in九. 已知,目前的u=3km/s,取九=10%,求v。

这个结果说明什么。

(4)假设火箭燃料燃烧的同时,不断丢弃无用的结构部分,即结构质量与燃料质量以和1-的比例同时减少,用动量守恒原理证明v(t)=(1-九)u in %。

建模示例——投资的收益和风险

三、模型的建立与分析

1. 总体风险用所投资的 i中最大的一个风险来衡量 即 总体风险用所投资的S 中最大的一个风险来衡量,即 max{ qixi|i=1,2,…n} , 2.购买Si所付交易费是一个分段函数 即交易费 pimax{ui, xi}; .购买 所付交易费是一个分段函数, 即交易费= 3.要使净收益尽可能大 总体风险尽可能小 这是一个多目标规 .要使净收益尽可能大,总体风险尽可能小 这是一个多目标规 净收益尽可能大 总体风险尽可能小, n 划模型: 划模型

m Q( x) = ∑(ri − pi )xi ax

n

s.t. qi xi ≤ a0 M, i = 1,2,Ln

i =0

∑(1+ p )x

i =0 i

n

i

=M

xi ≥ 0, i = 1,2,L, n

如取风险水平a 如取风险水平 0=0:0.001:0.1,可看出净收益的变 , 化情况如图。 化情况如图。 0.3

m sα − (1− s)∑(ri − pi ) xi in

i =0

n

s.t. qi xi ≤ α, i = 1,2,Ln

∑(1+ p )x

i =0 i

n

i

=M

xi ≥ 0, i = 1,2,L, n

4

2)使就一般情况对以上问题进行讨论,并利用下表数据进 使就一般情况对以上问题进行讨论,

行计算: 行计算

Si ri(%) qi (%) pi (%) ui (元) 元 S1 9.6 42 2.1 181 S2 18.5 54 3.2 407 S3 49.4 60 6.0 428 S4 23.9 42 1.5 549 S5 8.1 1.2 7.6 270 S6 14 39 3.4 397 S7 40.7 68 5.6 178 S8 31.2 33.4 3.1 220 S9 33.6 53.3 2.7 457 S10 36.8 40 2.9 248 Si ri(%) qi (%) pi (%) ui (元) 元 S11 11.8 31 5.1) 195 S12 9 5.5 5.7 320 S13 S14 S15 35 9.4 15 46 5.3 23 2.7 4.5 7.6 267 328 131

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

数学建模简单的投资问题

建模论文—— 2011114114 覃婧

资金投资问题

摘要: 投资公司对现有资金进行投资,采取在无风险情况下,周期投资规律以及周期回收的资金的情况下,求取在一定时期内所掌握的的最大资金,建立相关线性规划公式,运用matlab或者lingo软件进行相关求解,得出最好的投资方式以盈利最大。

此类问题适用于金融投资、证券投资等相关行业。

关键词: matlab 目标函数设计变量目标变量新投资最大值

正文

一、问题重述:

某投资公司有资金200万元,现想投资一个项目,每年的投资方案如下“假设第一年投入一笔资金,第二年又继续投入此资金的50%,那么第三年就可回收第一年投入资金的一倍的金额。

”请给该公司决定最优的投资策略使第六年所掌握的资金最多。

二、问题分析:

该问题作为线性规划问题,题目中给定的投资方案可以理解为每年投资金额,两年作为一个投资周期,三年作为一个资金回收周期,即第三年回收资金,每一个投资周期中偶数年的投资额与前一年是有关的,而且从第三年开始,每一年的回收金额是前两年投资金额的两倍,故以此类推,我们可以得到每年所掌握的资金,以求得第n年所掌握的最大金额。

所以该模型的目标变量为每年所掌握的资金,而设计变量为每年所进行的新投资。

设表示第i年所进行新投资的的资金,表示第i年所掌握的资金,xyii

(i=1,2,3,...n)则有:

y,200,x第一年 11

3xx11200200y,,x,,x,,,x第二年: 212222

xx312y,200,,x,,x,2x第三年: 323122

xx3112y,200,,,x,x,x,2x第四年: 43342222

xx3112y,200,,,x,x,x,2x,x 第五年: 5344352222

13xxx1252002y,,,,x,x,x,,x 第六年: 6344622222

以此类推:

xxx3n12,4y,200,,,...,,x,2x第n-1年: n,1n,3n,32222

xxx3n12,3y,200,,,...,,x,2x第n年: nn,2n,22222三、模型假设: 1(该投资模型实在稳定的经济条件下进行,没有任何风险; 2(每年的投资项目固定不变,不会有资金的额外转移; 3(每年所回收的资金都是依据题目条件固定的纯收益; 4. 每年的资金投资是连续的,是可以进行零投资的; 5. 新的投资不影响旧的投资。

四、符号定义与说明:

1. 表示第i年所进行新投资的的资金, xi

2.表示第i年所掌握的资金,(i=1,2,3,...n); yi

3. 表示最初手头上的资金。

y0

五、模型求解:

根据线性模型中目标变量与设计变量的线性关系我们可以得出该模型的线性公式为:

xxx3n12,3max(200,,,...,,x,2x) n,2n,22222

x,200 1

x1,x,200,x 212

xx321x,,200,,x,2x 32122

xxx3312st..x,,200,,,x,2x 432222

xxxx34123x,,200,,,,x,2x 5432222

……

xxxx3nn,212,3,200,,,...,,x,2x n,2n,222222

根据matlab软件优化问题的求解,我们可以运用其算法直接求出答案。

y,200,n,6 令上式转化成的问题: 0

yx,x,0 因为要是最大,故第五年和第六年不再进行投资,即 656

xxxx1234max,(200,,,,)y 62222

x,200 1

x31,x,200 22

xx3121,,,200xS.t. 322

3xxx312,,,,200x 4222

3xxxx4123,,,,200 2222

而matlab中linprog是求极小值,因此目标函数转化为:

xxxx1234max,,(200,,,,)y 62222

打开matlab中优化工具图形的用户界面,输入各个参数,即可建立优化问题模

型。

得到x =

55.2846

117.0732

52.0325

208.1301

fmin =

-216.2602

故最终第6年收益最大值为416.26万元

六、结果分析推广与评价

结果分析:

综上知,第一年投资55.28万,第二年投资117.07万,第三年投资52.03万,第四年投资208.13万,第五六年不进行投资,则会使第六年所掌握的资金达到最大值,为416.2602万元。

推广:

运用matlab求解该类线性规划问题,经尝试已排除变量设置数量差异,有可能在软件版本差异及计算机系统差异条件以及软件求解原理或近似导致,该问题求解最优答案不唯一,但是确是对此类问题快速解答以及对金融投资、证券投资分析方面等带来较为数据快捷分析方面的项目分析与参考。

参考文献:

[1]姜启源、谢金星等.数学建模.高等教育出版社,第三版

[2]蔡旭辉刘卫国蔡立燕等.matlab基础与运用教程 .人民邮电出版社。

附件:

matlab程序语言:

>> clear all;

f=[-0.5;-0.5;-0.5;-0.5];

A=[1,0,0,0;1.5,1,0,0;-0.5,1.5,1,0;-0.5,-0.5,1.5, 1;-0.5,-0.5,-0.5, 1.5];

b=[200;200;200;200;200];

lb=[0;0;0;0];

ub=[200;inf;inf;inf];

[x,fmin]= linprog(f,A,b,[],[],lb,ub); x,fmin Optimization terminated.

x =

55.2846

117.0732

52.0325

208.1301

fmin =

-216.2602。