第四章 营业税筹划

第四章营业税税收筹划

分析评价

对纳税人的不同经营行为有不同的税务处 理方法,身为纳税人必须正确掌握税收政 策,准确界定兼营销售与混合销售,兼营 应本着避免从高适用税率的原则降低税负, 对于不同税目应分别核算。

分析评价

对于混合销售,纳税人可以通过控制应税 货物和应税劳务的所占比例,来达到选择 缴纳低税负税种的目的。因为在实际经营 活动中,纳税人的兼营和混合销售往往同 时进行,纳税人只要使应税货物的销售额 能占到总销售额的50%以上,则缴纳增值税; 反之若应税劳务占到总销售额的50%以上, 则缴纳营业税。

差别税率与税收筹划:分开核算分别适 用税率

案例一:某宾馆在从事客房、餐饮业务的 同时,又设立了歌舞厅对外营业,某月该 宾馆的业务收入如下:客房收入150万元, 餐厅收入50万元,歌舞厅收入50万元,已知 服务业税率为5%,娱乐业税率为20%,请 问,该宾馆该如何对其营业税进行筹划?源自两种核算方法与税负

政策指导

混合销售或兼营,关系到纳税人的某些经 济行为是征增值税还是征收营业税。由于 两个税种的征税方法、适用税率及税负水 平不同,因此,纳税人应仔细筹划,避免 从高适用税种。

筹划思路:节税点的选择

进行税收筹划时,对比增值税和营业税税负的高低,选择 低税负的税种。为比较二者税负高低,设经营收入总额为 Y,增值率为D,增值税税率为T1,营业税税率为T2,则 有: 应纳增值税税额=Y*D*T1 应纳营业税税额=Y*T2 当二者税负相等时有:Y*D*T1=Y*T2,则D=T2/T1 由此可以得出结论:当实际的增值率大于D时,纳税人筹 划缴纳营业税比较合算;当实际增值率等于D时,缴纳增 值税和营业税税负完全一样;当实际的增值率小于D时, 缴纳增值税比较合算。

【教学课件】第四章 营业税税务筹划

.

6

案例:选择合理的合作建房方式

▪ A、B两企业合作建房,A提供土地使用权, B提供资金。A、B两企业约定,房屋建成 后,双方均分。完工后,经有关部门评估, 该建筑物价值1000万元,于是A、B各分 500万元房屋。

开始前派员来我国进行现场勘察、搜集资料、了 解情况外,设计方案、绘图等业务全部在中国境 外进行,设计完成后,将图纸交给中国境内企业。 在这种情况下,对外商从我国取得的全部营业收 入不征收营业税。

.

5

▪ 例如,B公司拟进行一项工程建设,它先 委托国内建筑企业A为其设计图纸。双方 就此事签订合同,合同金额为100万元。 取得收入后,A应纳的营业税额为 100×3%=3(万元)

▪ 《营业税暂行条例》规定,从事安装工程作 业,凡所安装的设备的价值作为安装工程产 值的,营业额包括设备价款。因此,建筑安 装企业在从事安装工程作业时,应尽量不将 设备价值作为安装工程产值,可由建设单位 提供机器设备,建筑安装企业只负责安装, 取得的只是安装费收入,使得营业额中不包 括所安装设备价款,从而达到节税的目的。

第四章 营业税税务筹划

▪ 第一节 营业税纳税人及征税范围的税务 筹划

▪ 第二节 营业税计税依据的税收筹划 ▪ 第三节 营业税税率的税收筹划 ▪ 第四节 营业税税收优惠的税务筹划 ▪ 第五节 营业税征收管理方面的税务筹划

.

1

第一节 营业税纳税人及征税范围的税务筹划

▪ 一、纳税人及征税范围的法律界定 ▪ 二、纳税人及征税范围的筹划的基本思路 ▪ 规避税收管辖权,避免成为营业税纳税人 ▪ 利用征税范围的规定,避免缴纳营业税,

第四章 营业税税务筹划

第一节 营业税纳税人及征税范围的税务筹划

(一)避免成为营业税纳税人的税务筹划

案例4-2 宏昌公司提供其拥有一块土地的使用权,向前公司提 供 资金,两者欲修建一幢房屋,假设向前公司共出资 1800万元,建筑业成本利润率为10%。 “以物易物”方式的处理 “合作经营”方式的业务处理

第一节 营业税纳税人及征税范围的税务筹划

• (二)尽可能减少流转环节 营业税的计税依据——营业额,也就是在取得收 入的任何流转环节都需要缴纳营业税,不论其 成本、费用以及有无利润等。故在一定的条件 下,营业税额与总的流转额成正相关。 减少流转环节可以减少总的流转额,从而降低计 税依据总额,以达到税率一定的条件下,整体 税负下降到额目的。

第二节 营业税计税依据的税收筹划

①委托金融机构发放贷款的——受托发放贷款的金融机构 ②建筑安装业务实行分包或转包——总承包人; ③境外单位或机构在境内的应税行为且无经营机构——代 理人或受让方、购买者; ④单位或个人举行演出,由他人售票的——售票者; ⑤演出经纪人为个人——售票者; ⑥份保险业务——初保人; ⑦个人转让专利权、非专利技术、商标权、著作权和商誉 的——受让者; ⑧财政部规定的其他扣缴义务人。

第二节 营业税计税依据的税收筹划

三、营业税计税依据税务筹划方法应用及案例解析

• (一)适度降低劳务服务所收取的价款 (1)在互为供给双方的业务中,彼此可以加大折扣 率,以减少营业税的计税营业额。 案例4-5 未筹划时,应缴营业税情况: 电视台按照“服务业-广告业“的税目征税=300×5%=15万元 某房地产开发公司为宣传其新开发楼盘而需 房地产开发公司销售楼盘缴纳营业税=280×5%=14万元 要进行电视广告宣传,预计支付300万元。正好 共计缴纳营业税=15+14=29万元 筹划后:双方彼此协商给予对方更大折扣50万元, 该市电视台准备购三套住房表彰其先进工作者, 电视台应纳营业税=250×5%=12.5万元 估计金额为280万元。 房地产开发公司按销售不动产缴纳营业税=230×5%=11.5万元

第四章 营业税的纳税筹划

物业管理单位,以与物业管理有关的全部收入减去代业主支

付的水、电、燃气以及代承租者支付的水、电、燃气、房屋

租金的价款后的余额为营业额.

租赁业按租金收入全额,不得扣除任何费用。 代理业以纳税人实际收取的报酬为营业额。

一些行业营业税的计算

广告代理业务,以全部收入减去支付给其他广告公司或广

[案例4-1]某商业银行第三季度吸收存款800万元;自有资金 贷款利息收入60万元;办理结算业务手续费收入20万元;销 售凭证/支票,收入10万元;办理贴现,收入20万元;转贴现, 收入15万元;转让债券收入120万元,其买入价100万元;代 收水电费300万元,支付委托方价款290万元;出纳长款1万 元。该银行本季度应纳营业税。 吸收存款、转贴现和出纳长款等收入,不纳营业税。该银行 本季度应纳营业税为: 营业税=(60+20+10+20+120-100+300-290)×5% =7(万元)

一些行业营业税的计算

娱乐业的营业额为经营娱乐业收取的全部价款和价外费用, 包括门票收费、台位费、点歌费、烟酒、饮料、茶水、鲜花、 小吃等收费及经营娱乐业的其他各项收费。 邮电通信业,邮政部门销售集邮商品、发行报刊,应为混合

销售,按主营确定,计算缴纳营业税;

电信部门销售移动电话等,按主营确定,计算缴纳营业税。 若是邮政、电信以外的单位和个人从事上述业务,则计算增

3.营业额的其他具体规定

(1)纳税人的下列混合销售行为,应当分别核算应税 劳务的营业额和货物的销售额,其应税劳务的营业额缴纳营 业税,货物销售额不缴纳营业税;未分别核算的,由主管税 务机关核定其应税劳务的营业额: ①提供建筑业劳务的同时销售自产货物的行为; ②财政部、国家税务总局规定的其他情形。 除上述规定外,纳税人提供建筑业劳务(不含装饰劳务) 的,其营业额应当包括工程所用原材料、设备及其他物资和 动力价款在内,但不包括建设方提供的设备的价款。 (2)

2第四章 营业税筹划PPT课件

营业税的计算公式如下: 应纳税额=营业额×税率

13

第四章 营业税税务筹划

纳税人的营业额即为纳税人提供应税劳务、转让 无形资产或销售不动产向对方收取的全部价款及价外 费用。如果纳税人采取较低的定价则可以降低应纳税 额,而此时还可以向购买方提出提前付款、签订长期 合同等优惠条件从而使纳税人得到总体的、长远的利 益。因此,确定适当的价格即营业额,是利用应税项 目定价的营业税纳税筹划方法的关键。

10

第四章 营业税税务筹划

根据此原则,运输企业将客货从我国境外运往 我国境内,或者将客货从境外的一个地方运往境外

的另一个地方,这两种运输业务因起运地不在我

国境内,所以不缴纳营业税。

运输企业可以充分பைடு நூலகம்利用这条规定,开展起运 地在境外的业务,尤其是在与我国有税收互惠协定

的国家进行客货运输业务,以达到节税的目的。

1

第四章 营业税税务筹划

思考题: 为什么我国企业到境外进行安装承包工

程建设?

2

第四章 营业税税务筹划

营业税是在我国境内提供应税劳务、转让无 形资产或销售不动产所取得的营业额为课证对象 的一种商品劳务税。

特点: ▼ 以非商品销售额征税为主; ▼ 按行业大类设计税目、税率;

▼ 计算简便,征收成本较低。

第四章 营业税税务筹划

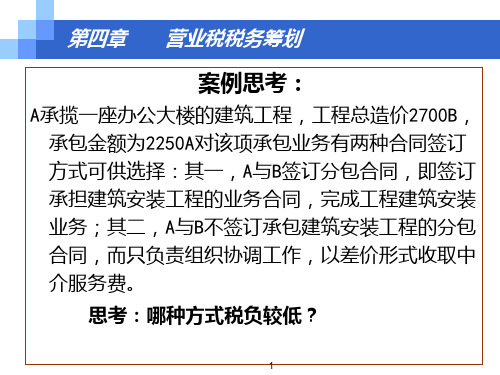

案例思考:

A承揽一座办公大楼的建筑工程,工程总造价2700B, 承包金额为2250A对该项承包业务有两种合同签订 方式可供选择:其一,A与B签订分包合同,即签订 承担建筑安装工程的业务合同,完成工程建筑安装 业务;其二,A与B不签订承包建筑安装工程的分包 合同,而只负责组织协调工作,以差价形式收取中 介服务费。 思考:哪种方式税负较低?

营业税筹划

第四章营业税筹划案例导入东方大酒店系五星级酒店,客房租金收入是其主要营业收入,其客房有相当一部分是长期(1年以上)出租给外部公司办公使用,或是租给固定客户居住。

目前,该酒店按照租金收入缴纳5%的营业税。

可是该酒店出租客房的收入中有一部分为公共设施使用费(如水、电、汽费等)。

酒店实际上是从顾客那里收取水、电、汽等公共设施的成本费(注意是成本费,而无任何其他附加费用)然后再向提供公共设施的具体部门(如供电公司、自来水公司等)缴纳公共设施部门确认其营业收入(此时确认的营业收入中包括酒店向顾客收取的成本费),缴纳营业税,这实际上造成缴纳两次营业税的现状,对于酒店来说,无疑增加了税收负担。

4.1营业税概述纳税义务人征税范围◊兼营◊兼营应税行为◊兼营非应税行为◊兼营免税、减税项目◊混合销售行为混合销售行为的计税原则和方法,新规定:∙纳税人销售自产货物并同时提供建筑业劳务的行为,应当分别核算货物的销售额和建筑劳务的营业额,分别缴纳增值税和营业税;未分别核算的,由主管税务机关核定其货物的销售额∙除了上述情况外,从事货物的生产、批发或零售的企业、企业性单位和个体工商户的混合销售行为,视为销售货物,应当缴纳增值税;包括以从事货物的生产、批发或者零售为主,并兼营非增值税应税劳务的单位和个体工商户在内。

其他单位和个人的混合销售行为,视为提供营业税的应税劳务,缴纳营业税。

◊单位或个人新建建筑物后销售,其自建行为视为提供应税劳务,应按照建筑业税目征收营业税,同时按照不动产税目征收营业税。

◊转让不动产有限产权或永久使用权,以及单位将不动产无偿赠送他人,应视同销售不动产,征收营业税。

对个人无偿赠送不动产的行为不征收营业税。

◊以无形资产或不动产投资入股,参与接受投资方的利润分配、共同承担投资风险的行为,不征收营业税。

在投资后转让其股权的也不再征收营业税。

判断标准:∙行为主体的身份∙不同性质的收入所占比重营业税的税目税率营业税的计算应纳税额=营业额×税率◊交通运输业◊建筑业◊金融保险业◊文化体育业◊娱乐业◊服务业对于纳税人提供劳务、转让无形资产或者销售不动产价格明显偏低而无正当理由,由税务机关核定其营业额组成计税价格=计税营业成本或工程成本×(1+成本利润率)÷(1-营业税税率)成本利润率由省、自治区、直辖市人民政府所属地方税务机关确定。

4营业税筹划(精品PPT)

应纳增值税税额=Y*D*T1 应纳营业税税额=Y*T2 当二者税负相等时有:Y*D*T1=Y*T2,那么D=T2/T1 由此可以得出结论:当实际的增值率大于D时,纳税人筹划缴

纳营业税比较合算;当实际增值率等于D时,缴纳增值税和营 业税税负完全一样;当实际的增值率小于D时,缴纳增值税比 较合算。

第二十六页,共五十三页。

案例 分析一 (àn lì)

某建筑材料商店(shāngdiàn),在主营建筑材料批发和零售的同时, 还兼营对外承接安装、装饰工程作业。该商店(shāngdiàn)是增值税 一般纳税人,增值税税率为17%。某月对外发生一笔混合销售 业务,销售建筑材料并代客户安装,这批建筑材料的购入价是 100万元,该商店(shāngdiàn)以115万元的价格销售并代为安装,请 问,该企业应如何进行税收筹划〔营业税税率为3%〕?

第十页,共五十三页。

按照现行税法规定,木材公司将营业大楼作价1800万 元 转 让 给 银 行 , 应 按 “ 销 售 (xiāoshòu) 不 动 产 〞 税 目 征 收 5% 的 营 业 税 。 银 行 将 该 大 楼 转 让 后 , 仍 需 按 “ 销 售 (xiāoshòu)不动产〞缴纳营业税。

案例一:某宾馆在从事客房、餐饮业务的同 时,又设立了歌舞厅对外营业(yíngyè),某月该宾 馆的业务收入如下:客房收入150万元,餐厅 收入50万元,歌舞厅收入50万元,效劳业税 率为5%,娱乐业税率为20%,请问,该宾馆 该如何对其营业(yíngyè)税进行筹划?

第二十页,共五十三页。

第四章营业税筹划实务

专业展览公司 1万元

展览馆

(中介代理) 支付租场费

涉税情况:

(1)专业展览公司共取得营业收入: 2×150=300(万元)

应按“服务业—代理业”缴纳营业税: 300×5%=15(万元)

(2) 展览馆应缴纳遥营业税: 1×150×5%=7.5 (万元)

参展公司

1万元 支付租场费

支付 参展费

1万元

则:甲歌舞团应纳营业额

=(35-7-10)×3%=0.54(万元)

乙公司应纳营业税

=7×5%=0.35(万元)

文化活动中心的应纳营业税(有无筹 划的空间)

=10×5%=0.50(万元)

例题:甲歌舞团与乙演出公司联系,在某 文化活动中心连续演出,共取得门票收入 35万元。根据协议规定,付给乙公司中介 费7万元,付给文化活动中心10万元。

(2)展览馆共取得营业收入150万元,应按 “服务业—租赁业”缴纳营业税: 150×5%=7.5 (万元)

二)、改变收入性质以降低适用税率

营业税按行业设计差别税率,同一行业同一 税目,现时我国营业税的税率主要有3%、 5%和20%三档。因此在进行税收筹划时, 通过改变应税收入的性质,从而使其适用税 率降低,也是筹划中一个思路的路径。

三)、 选择合理的材料、设备供应方式

某安装企业承包基本建设单位传动设备的安装工程, 原计划由安装企业提供设备并负责安装,工程总价 款为200万元。后安装企业经税务筹划后,决定改为 只负责安装业务,收取安装费20万元,设备由建设 单位征行采购提供。

安装企业提供设备应纳营业税=200×3%=6(万元) 安装企业不提供设备应纳营业税=20×3%=0.6(万元)

(2)安装:所安装设备的价值作为安装工程产值的, 营业额包括设备的价款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章

营业税税务筹划

外,则该行为就不属于营业税的管辖范围。因此,该 公司的建筑安装劳务收入不征收营业税。

可见,避免成为营业税纳税人的筹划,可以从源 头上减轻企业的税收负担。

第四章

营业税税务筹划

2、载运旅客或货物的筹划 税法规定:凡是将旅客或货物由境内载运出境 的,属于营业税的管辖权范围;凡是将旅客或货物 由境外载运境内的,就不属于营业税管辖权范围。 如国内某航空公司客机从日本载运旅客入境,取得 的收人不征营业税,因是“在境外载运旅客”;反 之,日本某航空公司飞机从中国境内载运出口货物 出境,取得的收入应当在中国境内征税,虽然该公 司属境外机构,但它属于“在境内载运货物出境”。

第四章

营业税税务筹划

施工单位筹划方案选择: 其一,包工不包料方式下,工程承包金额与原材 料合计为1000万元,施工单位应纳营业税为:

(600+400)*3%=30(万元)

其二,包工包料方式下,工程承包金额(承包价 和材料费用合计)900万元,则施工单位应纳营业 税额为: 900*3%=27(万元),较第一方式少纳税3万元。

第四章

4、运输业筹划

营业税税务筹划

税法规定:将境内旅客或货物载运出境——交纳 营业税,其税额为:

应纳营业税=

(全程营业收入—支付给境外费用)╳营业税率 扩大支付给境外费用 筹划:先运出境内到境外某地,再从境外某地 运出至目的地。

第四章

营业税税务筹划

5、销售不动产筹划 在不动产销售业务中,每一个流转环节都要 缴纳营业税,并以销售额为计税依据。因此,应 尽量减少流转环节,以取得节税利益。

第四章

营业税税务筹划

(3)安装工程的筹划

税法规定:从事安装工程作业的,凡安装设备价 值包含在工程价值中。 筹划:应尽量不将设备价值作为安装工程价值, 可由建设单位提供机器设备,安装企业只负责安装, 取得的只是安装费收入,使得营业额中不包括安装设 备价值,从而达到节税的目的。

例5,某安装企业承包基本建设单位传动设备的安 装工程,原计划由安装企业提供设备并负责安装,其

第四章

营业税税务筹划

(三)经营行为筹划 1、纳税人选择税种的税收筹划 企业为了扩大经营,获得更大的经济利益,在 所从事的经营活动中,并不仅仅局限在某单一应税 项目,往往会同时出现多项应税项目,即兼营营业 税目应税项目,或者在从事营业税应税项目的同时 又涉及增值税应税项目,也就是税法中所说的兼营 与混合销售。作为企业,必须准确掌握税收政策, 准确界定什么是兼营销售和混合销售,才能避免从 高适用税率,以维护自身的税收利益。

第四章

营业税税务筹划

2、混合销售行为筹划 一项销售行为,如果既涉及应税劳务又涉及货 物或非应税劳务,称为混合销售行为。从事货物的生 产、批发或零售的企业、企业性单位及个体私营者的 混合销售行为,视为销售货物,不缴纳营业税;其他 单位和个人的混合销售行为,视为提供应税劳务,应 当缴纳营业税。

第四章

第四章

税目及税率:

营业税税务筹划

1.交通运输 3%; 2.建筑业 3% ;

3.金融保险 5%;

4.邮电通讯 3% ; 5.文化体育业 3% ; 6.娱乐业 5——20%; 7.服务业 5%;

8.转让无形资产 5%;

9.销售不动产 5%。

第四章

营业税税务筹划

一、营业税税务筹划的重点

二、营业税税务筹划(技巧)

第四章

营业税税务筹划

案例思考:

工程承包公司A承揽一座办公大楼的建筑工程, 工程总造价2700万元,施工单位为一家公司B,承 包金额为2250万元。A对该项承包业务有两种合同 签订方式可供选择:其一,A与B签订分包合同,即 签订承担建筑安装工程的业务合同,完成工程建筑 安装业务;其二,A与B不签订承包建筑安装工程的 分包合同,而只负责组织协调工作,以差价形式收 取中介服务费。 思考:哪种方式税负较低?

第四章

营业税税务筹划

中传动设备的价款为80万元,并收取安装费20万元, 工程总价款为200万元。但安装企业经税务筹划后, 决定改为只负责安装业务,收取安装费20万元,设备 由建设单位自行采购提供。 则:安装企业提供设备应纳营业税=200╳3%=6(万元) 安装企业不提供设备应纳营业税=20╳3%=0.6(万 元)

判断标准:

营业税税务筹划

1、混合销售行为原则上依据纳税人的“经营 主业”判断是征增值税,还是征营业税。在纳税 人年货物销售额与非应税劳务营业额的合计数中, 若年货物销售额超过50%,则征增值税;若年非应 税劳务营业额超过50%,征营业税; 2、营业执照和纳税鉴定为准; 3、单笔业务的销售额和劳务额比例。

第四章

营业税税务筹划

二、营业税税务筹划内容与技巧 (一)避免成为营业税纳税人 避开营业税纳税人应同时具备的三个条件:

▼ 营业税行为发生在境内;

▼ 属于营业税征税范围;

▼ 有偿或视同有偿。

根据以上三个条件,纳税人可以通过灵活运作, 使得企业不符合成为营业税纳税人的的必备条件。

第四章

营业税税务筹划

1、规避税收管辖权,避免成为纳税人的筹划 营业税暂行条例规定,只有发生在我国境内的应 税行为,才属于营业税的征税范围,而发生在境外的 应税行为就不属于营业税的税收管辖范围,也就不构 成营业税纳税义务人。因此,纳税人完全可以通过各 种灵活办法,将其经营行为转移到境外,从而避免成 为纳税人。 例如,国内某施工单位到新加坡提供建筑安装业 务,尽管是国内的施工单位,但其应税劳务发生在境

第四章

营业税税务筹划

思考题: 为什么我国企业到境外进行安装承包工 程建设?

第四章

营业税税务筹划

营业税是在我国境内提供应税劳务、转让无 形资产或销售不动产所取得的营业额为课证对象 的一种商品劳务税。 特点: ▼ 以非商品销售额征税为主; ▼ 按行业大类设计税目、税率; ▼ 计算简便,征收成本较低。

第四章

营业税税务筹划

2、利用签订合同减少营业额筹划 例2,如前案例,如果工程承包公司A与施工单 位B签订分包合同,则承包公司按照建筑业3%的税率 计算营业税,应纳税额为: (2700-2250)Χ3%=13.5(万元)

若双方不签订分包合同,A只收取中介服务费, 则A公司该项业务收入适用“服务业”5%的税率计算 营业税,应纳税额为: (2700-2250)Χ5%=22.5(万元),两种方式相 差9万元税额。

思考:该企业应如何进行税收筹划?

第四章

营业税税务筹划

企业实际增值率=(115-100)÷115×100% =13.04%; 而平衡点的增值率(P)=3%÷17%×100%

=17.6%。 企业实际增值率小于P,选择缴纳增值税合算, 可以节税为: 115×3%-(115×17%-100×17%)=0.9 万元 也就是企业应当设法使货物的销售额占到全部 营业额的50%以上。

第四章

营业税税务筹划

例7,金鲁班建筑公司主营建筑工程施工业务,同 时也兼营建筑材料的批发。当年承接某单位的办公大 楼建造工程,双方议定由建筑公司包工包料,合并定 价,工程总造价为1200万元。工程完工后,建筑公司 在施工中使用的建筑材料按市场价折算为1000万元, 但该公司实际进价为800万元,工程建筑施工费为200 万元,营业税税率为3%。 思考:该公司应如何进行纳税筹划?

第四章

营业税税务筹划

根据此原则,运输企业将客货从我国境外运往 我国境内,或者将客货从境外的一个地方运往境外 的另一个地方,这两种运输业务因起运地不在我

ห้องสมุดไป่ตู้

国境内,所以不缴纳营业税。

运输企业可以充分地利用这条规定,开展起运

地在境外的业务,尤其是在与我国有税收互惠协定

的国家进行客货运输业务,以达到节税的目的。

第四章

营业税税务筹划

加不会导致应缴增值税的发生或增加,而设备技术 转让费的减少会带来营业税的减少,可使企业总体税 负下降。而对于一般情况,企业应充分考虑各方面的 因素,如果企业减少技术转让费而因此增加设备价款, 导致企业应缴增值税税额的增加值大大高于其应纳营 业税税额的减少值,就得不偿失了。因而,企业在进 行纳税筹划时,应从企业实际出发,通盘考虑,系统 筹划。

具体筹划时,仍可运用增值率平衡点的方法进行。

第四章

营业税税务筹划

例6,甲建筑材料商店,在主营建筑材料批发和 零售的同时,还兼营对外承接安装、装饰工程作业。 该商店是增值税一般纳税人,增值税税率为17%。 本月对外发生一笔混合销售业务,销售建筑材料 并代客户安装,这批建筑材料的购入价是100万元。 该商店以115万元的价格销售并代为安装,营业税税 率为3%。

内容

(一)避免成为营业税纳税人

(二)营业税计税依据筹划

(三)经营行为筹划

(四)营业税税收优惠政策筹划

第四章

营业税税务筹划

一、营业税税务筹划的重点 营业税税务筹划,要从纳税人、计税 依据、税率及优惠政策四个方面来考虑。 由于营业税的税率是按行业设置的,不同 的行业适用税率不同,只要行业确定,税 率的筹划空间并不大,而纳税人和营业额 的筹划就成为营业税税务筹划的重点内容。

第四章

营业税税务筹划

例1,A企业向B企业出售一台设备,同时进行技 术转让,合同总价款为1000万元,其中设备款为600 万元,专有技术费为350万元,专有技术辅导费为50 万元,则该项业务应纳营业税为: (350+50)万元×5%=20万元 如果没有其他税种,单从营业税角度而言,企业 可将技术转让费隐藏在设备价款中,多收设备费, 少收技术转让费。这种筹划适用于国内企业向国外 出口产品时,因为一般而言,向国外出口可获取出 口退免税或至少可以出口免税,这时设备价款的增

要求:进行涉税筹划。

第四章

营业税税务筹划

方案1:采取“以物易物”的方式,即: 转让土地使用权 乙公司 转让部分房屋所有权 甲公司