辅助生产成本分配表(格式二)

辅助生产费用的分配(5种分配方法 例题)

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

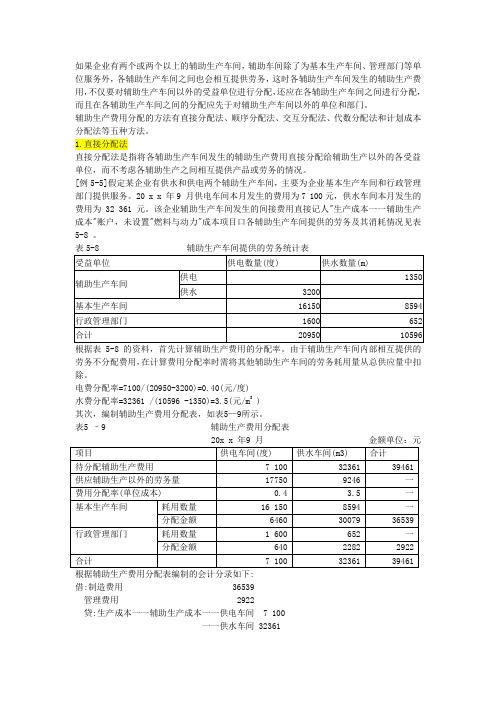

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

辅助生产费用的分配(含作业及答案)

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

辅助生产费用分配表例题

辅助生产费用分配表例题

辅助生产费用分配表是用来分配间接生产费用(例如间接材料、间接人工、折旧费用等)到各个生产部门或作业部门的一种财务工具。

它的目的是为了将间接费用合理地分配到各个部门,以便计算

各部门的生产成本,从而进行成本控制和决策分析。

辅助生产费用分配表通常包括以下内容:

1. 部门或作业部门的列表,列出公司内各个生产部门或作业部

门的名称或编号。

2. 分配基础,确定间接费用分配的依据,常见的分配基础包括

直接人工费用、直接材料费用、机器小时数、人工小时数等。

3. 实际费用,列出实际发生的间接费用总额。

4. 分配比例,根据分配基础,计算出各部门的间接费用分配比例。

5. 分配费用,根据分配比例,计算出每个部门分配到的间接费

用金额。

举例来说,假设某公司有两个生产部门A和B,间接费用总额

为10,000美元,分配基础为直接人工费用,部门A的直接人工费用

占总公司直接人工费用的40%,部门B占60%,那么根据这个比例,

部门A应该分配到4,000美元的间接费用,部门B应该分配到

6,000美元的间接费用。

辅助生产费用分配表的制作需要准确的数据和合理的分配依据,以确保分配的公平性和准确性。

同时,对于不同行业和公司的特点,可能会有不同的费用分配方法和分配基础,需要根据具体情况进行

调整和制定。

制作辅助生产费用分配表是公司成本管理和决策分析

中重要的一环,能够帮助企业合理控制成本、评估部门绩效和做出

决策。

辅助生产费用的分配

1.辅助生产:指为基本生产和行政管理等部门提供产品和劳务的生产。这些辅助生产车间的产品和劳务的成本

又是一种耗费,即辅助生产费用。 2.账户设置: (1)单独设立“制造费用----辅助生产车间”明细账 辅助生产车间间接费用计入‘’制造费用----辅助生产车间‘’后结转到制造费用----辅助生产车间”

辅助生产费用归集和分配

分配过程:

机修车间------费用分配率=28500∕2500=11.40 基本生产车间应承担费用=2150*11.40=24510元 管理部门应承担费用=350*11.40=3990元 供热车间------费用分配率=52800∕20000=2.64 基本生产车间应承担费用=17500*2.64=46200元 管理部门应承担费用=2500*2.64=6600元

辅助生产费用分配

分配分录:

借:制造费用----基本生产车间

管理费用

70710

10590

贷:辅助生产成本-------机修车间 28500 -------供热车间 52800

辅助生产费用归集和分配

(3)直接分配法应用 秦峰公司201*年1月份有关费用如下表,请对机修和供热车间费用进行分配

耗用单位 辅助车间 机修车间 供热车间 基本生产车间 行政管理部门 合 计

待分配总费用 28500元 52800元

机修劳务数量 量 500工时 2150工时 350工时 3000工时

供热劳务数 4000立方米 17500立方米 2500立方米 24000立方米

(2)只设置“辅助生产成本”账户

辅助生产费用归集与分配

二、辅助生产费用的分配 1.辅助生产费用的分配:指将归集在各“辅助生产成本”明细账的借方金额采用一定的分配标准和方法,分配 到各受益对象,计入相关成本和费用的过程。 2.分配方法:直接分配法

辅助生产费用分配表编制

数量单位: 金额

)

数量单位:小时,万吨 金额单位:万元 对外分配 机修 1632 480 3.4 供电 1968 16 123 合计 3600

300 1020 120 408 1428 40 136 20 68

9 1107 4 492 1599 2 246 1 123 191 3600 382 900 3027

辅助生产费用分配表

辅助生产车间名称

合计

待分配辅助生产费用

供应劳务数量

用代数算出的实际单位成本

辅助生产车间耗用(计入“辅助生产成本”)

耗用量

分配额

耗用量

分配额

小计

基本生产车间耗用(计入“制造费用”)

耗用量

分配额

耗用量

分配额

小计

行政部门耗用(计入“管理费用”)

耗用量

分配额

销售部门耗用(计入“销售费用”)

辅助生产费用分配表

(直接分配法)数量单位: 、

20 年 月金额单位: 元

辅助生产车间名称

合计

待分配辅助生产费用及劳务数量

费用分配率(单位成本)

基本生产车间耗用

(计入“制造费用”)

小计

行政管理部门耗用(计入“管理费用”)

销售部门耗用(计入“销售费用”)

合计

辅助生产费用分配表Leabharlann (代数分配法) 数量单位: 、

耗用量

分配额

销售部门耗用(计入“销售费用”)

耗用量

分配额

按计划成本分配金额合计

辅助生产实际成本

辅助生产

耗用量

分配额

合计

辅助生产费用分配表

(顺序分配法)数量单位: 、

20 年 月金额单位: 元

科目

辅助生产成本

制造费用

管理费用

销售费用

分配额合计

车间部门

待分费

分配率

待分费

分配率

数量

金额

数量

金额

数量

金额

数量

金额

分配额合计

辅助生产费用分配表

(交互分配法)数量单位: 、

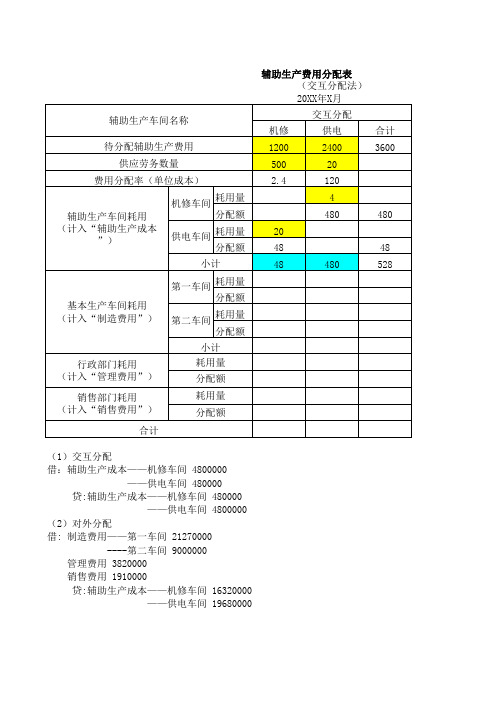

辅助生产费用的五种分配方法

表3—14

辅助生产成本明细账

辅助车间:供电 200×年×月 单位:元

摘要

原 材 料

动 力

职工 薪酬

折 旧

费

修保其 理 险 他 合计 转出 余额 费费

原材料费用分配表 450

450

动力费用分配表

1500

1500

职工薪酬分配表

456

456

折旧费用分配表

1200

1200

摊销保险费

• 根据辅助生产费用分配表编制会计分录:

• 借:基本生产成本—丙产品 2441.10

• 制造费用

3249

• 管理费用

812.40

• 销售费用

302.50

• 贷:辅助生产成本—供水车间 2065

•

—供电车间 4740

• 优点:分配方法比较简单,各辅助生 产费用只是进行对外分配一次。

• 缺点:当辅助生产车间相互提供劳务 量差异较大时,分配结果往往与实际 不符。

65 65

修理、办公等费用支 出(付款凭证号)

540 5291069

450 1950 2406 3606 3671

4740

辅助生产成本分配表

4740 0

合计

450 1500 456 1200540 65 52947404740 0

表3—15 辅助生产成本明细账

辅助车间:供水 200×年×月 单位:元

表3—17 辅助生产费用分配表 (直接分配法)

项目

供水车间 供电车间 合计

待分配辅助生产费用(元)

2 065

4 740

6805

供应辅助生产以外的劳务数量 31 300立方米 20 000度 —

辅助生产费用分配表(计划成本分配法)

待分配费用+按计划成本分配转入的费用):

供电实际成本:33600+2800=36400(元)

机修实际成本:34020+3600=37620(元)

辅助生产成本差异算式为(辅助生产成本差异=辅助生产实际费用-按计划成本分配金额合计)

供电成本差异:36400-33600=2800(元)

机修成本差异:37620-37800=-180(元)

根据表5—9,应编制下列会计分录:

1.按计划成本分配分录。

借:生产成本——辅助生产成本——供电2800

——机修3600

生产成本——基本生产成本26400

制造费用——基本生产车间24600

管理费用16400

贷:生产成本——辅助生产——供电33600

——机修37800

2.调整辅助生产成本差异分录。

借:管理费用2620

贷:生产成本——辅助生产成本——供电2800

——机修-180

上列分录的差异,若超支用蓝字补加,若节约用红字冲减。