CFA备考复习财务部份第二章利润表笔记

CFA1财务分析记忆要点

CFA1财务分析记忆要点1.财务报表分析是一个评估公司财务状况和业绩的重要工具。

其中包括利润表、资产负债表和现金流量表。

2.利润表反映了公司在一定期间内的收入、费用和利润。

利润表中的关键指标包括营业收入、营业利润和净利润。

3.资产负债表展示了公司在特定日期上的资产、负债和所有者权益。

资产负债表中的关键指标包括总资产、总负债和净资产。

4.现金流量表反映了公司在一定期间内的现金流入和流出情况。

现金流量表中的关键指标包括经营活动、投资活动和筹资活动的净现金流量。

5.财务比率分析是一种衡量公司财务状况和业绩的方法。

常用的财务比率包括流动比率、速动比率、资产负债比率、营业利润率和净利润率。

6.流动比率是衡量公司偿付短期债务能力的指标,计算公式为流动资产除以流动负债。

速动比率是衡量公司偿付短期债务能力的更严格指标,计算公式为速动资产除以流动负债。

7.资产负债比率是衡量公司资产权益比例的指标,计算公式为总负债除以净资产。

资产负债比率越高,公司的财务风险越大。

8.营业利润率是衡量公司每单位销售收入所赚取的利润水平的指标,计算公式为营业利润除以营业收入。

净利润率则是衡量公司每单位销售收入所获利润的指标,计算公式为净利润除以营业收入。

9.财务报表的调整是为了使其更准确地反映公司的经营状况。

调整项目包括非经常性项目、会计估计和会计政策变更。

10.财务报表分析的目的是评估公司的盈利能力、偿债能力和投资价值。

其中,盈利能力包括利润水平和利润增长;偿债能力包括偿付能力和债务比例;投资价值包括股东权益回报和市场估值。

11.在进行财务报表分析时,需要考虑公司的行业特点和竞争环境,以及宏观经济环境的影响。

12.财务报表分析是一种量化和定性的方法,需要综合运用财务比率、财务指标和财务策略等多个因素进行综合研判。

13.财务报表分析的局限性包括会计制度的差异、信息不对称和不确定性等因素的影响。

14.在进行财务报表分析时,需要注意财务报表的可靠性、一致性和可比性,以及财务报表分析的时效性和客观性。

CFA一级知识点完全总结

CFA一级知识点完全总结CFA一级考试是金融行业中最受尊重的资格认证之一、它涵盖了一系列的金融和投资知识,并且对金融从业者的专业素质和能力有着严格的要求。

在备考CFA一级考试时,了解全面的知识点非常重要。

下面是CFA一级知识点的完整总结。

1. 财务报表分析 (Financial Reporting and Analysis)- 会计准则和规定 (Accounting Principles and Standards)- 财务陈述和披露 (Financial Statements and Disclosures)- 成本计算 (Cost Accounting)- 利润分析 (Profit Analysis)- 资产负债表分析 (Balance Sheet Analysis)- 现金流量表分析 (Cash Flow Statement Analysis)2. 数量化方法 (Quantitative Methods)- 数据描述和总结 (Data Descriptive and Summary Statistics) - 概率概念和应用 (Probability Concepts and Applications)- 投资回报和风险度量 (Return and Risk Measures)- 统计推断 (Statistical Inference)- 假设检验 (Hypothesis Testing)- 时序分析 (Time Series Analysis)- 变量关系和回归分析 (Variable Relationships and Regression Analysis)3. 金融市场和产品 (Financial Markets and Products)- 金融市场结构 (Structure of Financial Markets)- 资产类别和金融工具 (Asset Classes and Financial Instruments)- 金融部门和参与者 (Financial Intermediaries and Market Participants)- 并购和合并 (Mergers and Acquisitions)- 利率和货币政策 (Interest Rates and Monetary Policy)- 产品创新和设计 (Product Innovation and Design)4. 伦理和专业标准 (Ethics and Professional Standards)- 伦理理论和框架 (Ethical Theories and Frameworks)- 职业道德和行业标准 (Professionalism and Industry Standards) - 投资顾问职业行为 (Investment Adviser Code of Ethics)- 投资分析师职业行为 (Investment Analyst Code of Ethics)5. 定量投资方法 (Quantitative Investment Methods)- 投资分析、评估和选择 (Investment Analysis, Evaluation and Selection)- 投资组合理论和模型 (Portfolio Theory and Models)- 投资组合构建和优化 (Portfolio Construction and Optimization)- 市场效率和有效市场假设 (Market Efficiency and Efficient Market Hypothesis)- 投资策略和风险管理 (Investment Strategies and Risk Management)- 因子模型和单因子回归 (Factor Models and Single-Factor Regression)- 投资绩效评估和报告 (Investment Performance Evaluation and Reporting)以上是CFA一级考试的主要知识点总结。

CFA 级财务报表读书笔记

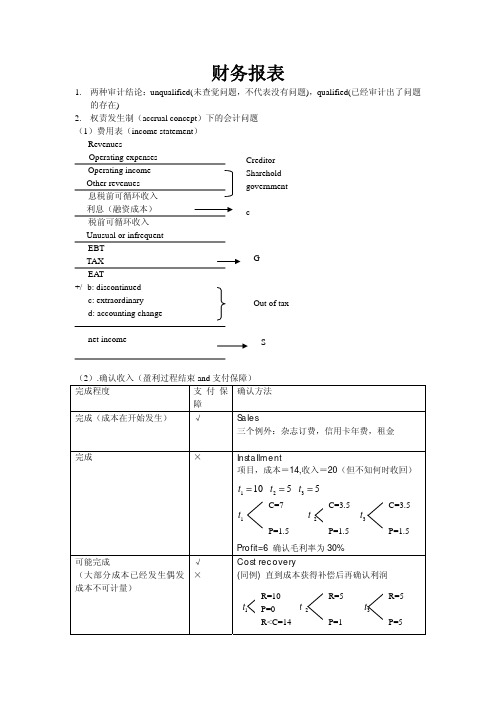

财务报表1.两种审计结论:unqualified(未查觉问题,不代表没有问题),qualified(已经审计出了问题的存在)2.权责发生制(accrual concept)下的会计问题(1)费用表(income statement)(2).确认收入(盈利过程结束and支付保障)权责发生制可用于利润操纵(按坏消息的税前后列示,平滑收入,全部确认损失抬高未来走势,改变会计方法)3. 现金流量分析(1)CFO (sales ,cost of sales, expense, AR, Inv, tax 利息支付,红利收入,GAAP 预付,递延税)CFI(买PP&E,联合投资,购买business, sales of assets,证券投资),CFF (付红利,长短期负债,stock sales/repurchase ) (2)直接法(+来源--支出) CFO(考虑折旧和摊销):cash collection =sales-AR ↑ cash input=-COGS+ lnv↓+ AP↑ cash expense=-wages-WP↓ Cash interest=-interest + IP↓, cash tax =-tax expense +TP↑+DT↑, CFI: cash assets sales=asset↓ +gain,if PP&E 大于0,use -,if PPE 小于0,use+, CFF: credit cash =new 借-归还(没有利息)Shareholder cash =发新股-日期-股利支付+DP↑(3)间接法Net income+ Non cash 花费(折旧、折耗、摊销)处理资产的损失- non cash gain (处理长期资产所得)(3)完工百分比 完工法 CF 同同 NI大(确认利润)小I.V. 收入波动小 大 A 大 小 E 大 小 D/E小大 (4)几个项目分析a.(business segment, sale asset. environmental. impairment. integration expense )b.(net of tax)c. both unusual and infrequent(loss from expropriation asset. disasters. early retirement of debt)d. principal/estimate- AR ↑,Inv↑,(-CA↑) + AR ↓,Inv↓,(+CA↓)+ CL ↑(AP↑,IP↑,TP↑,DT↑,WP↑) - CL ↓ CFO(4)两个因素A:Acquisition B: foreign subsidiaries(5) FCF=CFO-资本净支出=CFO-(净资本支出-税后收益)4. 报表分析(1)内部流动性 CR=CA/CL,QR=(C+S+AR)/CL,CR=(C+S)/Cl, AP turn=COGS/现金周期=365/ART +365/lnvT-360/APT ,lnv turn=COGS/LNV AR turn=Sales/LNV (2)运营效率 Total assets turnover=revenue/Average total asset,Fixed asset Turnover = revenue/fixed total asset.GPM(纯利率)=GP/S.. OPM=EBIT/S,NPM=EAT/S.ROTC=(EAT+I)/ROE=NI/RCE=(NI-优先股股利)/(3)风险分析s m 1)/()1(,/()EBIT EBIT S P V QFC DOL Q Q S VC FC P V Q FD --==抄?D ----*FCP V-EPS D =DFL%EBIT D →%%EPS S VCDTL EPS S VC FC I D -==D --- = EPS/EPS/ EBIT/EBIT= EPS=DFL DTL= EPS/ Q=(S-VC)/(S-VC-FC-I),D/E=(LD+DT)/E,D/A=(LD+SD)/A,CF/LD=CFO/(BV of LD +PV of OL)(4)成长动力g=ROE ×(1-dividends ratio)=ROE×(1-D/EAT) (5)杜邦体系ROE=NI/E=(NI/S)×(S/A)×(A/E)=NL→(EBIT-I)(1-t)=ROE=((EBIT/S)×(S/A)-I/A) ×A/E×(1-T)5. EPS 分析(简单资本结构-CS ,PS ,不含权债券;复杂资本结构-含有摊薄证券,可转换成债券)(1)Basic EPS=NL-Pre.D)/加权平均普通股股数。

CFA备考复习财务部份第二章利润表笔记

CFA今日笔记财务报告与分析第二章利润表第一节利润表概述一利润表的等式利润表衡量企业在特定期间(a period of time)的财务绩效(financial performance),即盈利能力(profitability)收入(income)-费用(expenses)=净利润(net income)(一)收入收入是指企业在一定期间内资源的流入(inflow of resources),包括销售收入(revenue 或sales)/其他收入(other income)/利得(gains)等。

(二)费用费用是指企业在一定期间内资源的流出(outflow of resources),包括日常费用(expenses in the ordinary activities)/其他费用(other expenses)/损失(losses)等。

二权责发生制与收付实现制因为业务发生和货币收支存在时间差(timing difference),所以报表编制存在权责发生制和收付实现制。

权责发生制(Accrual Basis)业务发生时记录收入和费用,比如出售商品,商品售出时确认收入,与货款收取时间无关,适用于利润表和资产负债表收付实现制(Cash Basis)货币收付时记录收入和费用,比如出售商品,货款收取时确认收入,与售出时间无关第二节收入一收入确认的一般原则(一)IFRS的收入确认原则(Principles of revenue recognition under IFRS)IFRS在销售商品(sale of goods)与提供劳务(rendering of service)方面有不同规定,详见下表(二)US GAAP的收入确认原则(Principles of revenue recognition unde US GAAP)US GAAP对销售商品和提供劳务有统一规定:(1)有据可查:买卖双方有交易证据(evidence of arrangement)(2)义务履行:商品已经交割(delivery),或者服务已经提供(rendered)(3)价格确定:价格(price)已经确定(determined)或者可确定(determinable)(4)可以回款:卖方对帐款回收(collecting money)有合理的把握(reasonably sure)二特殊情况的收入确认(Revenue Recognition in Special Cases)(一)长期合同(Long-term contracts)长期合同是指周期在一年以上的合同,其收入确认包括完工百分比法和完成合同法。

CFA一级备考复习攻略:财务报表分析

Financial reporting and analysis (FRA)财务报表分析,在CFA一级所占的地位绝对是重中之重,有一句话叫“得财务者得天下”。

虽然近几年财务的占比在下降,但是除道德外,财务的占比仍然是最多,那么该如何复习CFA一级考试中的财务报表分析呢?财务报表分析知识框架第一部分:是对整个财务知识的概述。

对于初学者来说这一部分内容可能会比较抽象,特别是财务报表的基本原则的内容。

所以建议同学可以学完后面的内容之后再返回来看第一部分的内容,可能会有更深刻的理解。

第二部分:是对财务中的三大报表(资产负债表、利润表、现金流量表)和各类财务指标做了更深层次的探讨。

第三部分:介绍了报表中的四大类主要会计科目,分别为存货、长期资产、税和长期负债,这一部分是考试的难点和重点。

第四部分:是最实用但考试很难出题的章节,即如何评判财务报表的质量和如何对财务报表进行分析。

因为一级是单选题,客观上就限制了对这一部分内容的考查,所以这一部分的题目相对比较简单。

财务报表分析重难点一级财务的重点是在第二和第三部分,可以说80%的题目都是考这2个部分,如果做原版书课后题,我们会发现第一个Reading和最后一个Reading的题目很多,但是不要担心,因为原版书课后题考查的太细,并不是所有的题目在考试中都是重点,有些题目用来查缺补漏即可。

一级考的题目很多,我们的目的不是把所有的题目都做对,而是抓住重点,即三大报表和四大主要会计科目。

第一大重点是三大报表,从考试的角度看,最重要的是损益表和现金流量表,资产负债表这章的内容最重要的是financial asset的分类以及会计处理方法,此外还需关注财务指标分析。

第二大重点是四大类会计科目,分别为存货、长期资产、税和长期负债,长期负债又分为债券和租赁两大部分。

第二大重点中关于长期资产和负债的内容是最多的,考生需掌握很多公式和名词,熟练运用各种会计处理方法。

从难度看,现金流量表和税是最难的两个章节。

史上最全的CFA复习笔记

史上最全的CFA复习笔记,爱不释手T-bill rates是 nominal risk-free ratesnominal risk-free rate= real risk-free rate + expected inflation rate风险种类:default risk违约风险 liquidity risk 流动性风险 maturity risk 久期风险(利率风险)EAR=e^t-1贴现率=opportunity cost,required rate of return, cost of capitalordinary annuity在期末产生现金流 annuity due在期初产生现金流永续年金perpetuity PV=PMT/(I/Y)对于同一个项目IRR和NPV结论相同:IRR大于必要收益率则NPV为正,否则NPV为负如果公司目标是权益所有人财富最大化,那么始终选择NPV(通常都是这样)HPR(持有期回报)=(期末值-期初值)/期末值或者(期末值-期初值+现金)/期末值Time-weighted rate of return时间的加权平均值,(1+H PR1)(1+HPR2)…即几何平均数如果组合处于高上涨期,时间加权平均会比金钱加权平均小,反之则大。

因此更准确。

如果组合刚经历了现金流入或流出,则金钱加权平均更合理。

T-bills和美国政府债不同,它以BDY计算rBD=D/F*360/t即:以面值为基准价格,以360天为基准期限,按银行贴现率计算(即不含复利)的一年利率rBD不代表投资者收益(看上面公式)HPY=(P1-P0+D1)/P0代表投资者在投资期间获得的所有回报EAY=(1+HPY)^(365/t)-1代表按复利计算的年化收益率,期限为365天money market yield(CD equivalent yield)360天折算的HPYRmm=HPY*360/t上述公式中另F=P1可以相互转换Bond equivalent yield=一年复利2次descriptive statistics 和 inferential statistics之间的区别:前者是直接数据计算得到,后者是推断nominal scale名义尺度:把某个数直接归类到某类,无顺序:1到类别1,3到类别2ordinal scales 有顺序归类1~50类别1 ,50~150类别2interval scale 在ordinal scale基础上使得间隔相同ratio scales 最严格的的排序,有0点frequency distribution:分布频率(不是概率分布)表格化展示各区间分布上述表格中包含观察值最多的区间叫做modal intervalrelative frequency,将上述表格中观察值的数量用相对比例表示cumulative frequency 将上述比例或者绝对值累计frequency polygon(折线图)取每个区间的中点观察值与均值之间的离散deviation程度的和为0unimodal:单峰,众数只有一个,bimodal众数有2个,trimodalharmonic mean调和平均数可以用于购入股票平均值的计算(每隔一段时间购入相同价值股票,如:1000,每期固数1000/P,则总共1000/P1+1000/P2+…股,平均价格就是调和)一般harmonic《geometirc《arithmeticquantile分位数小于或等于某数量的值Ly=(n+1)y/100:(10+1)*75%/100%中心趋势描述回报,离散程度描述风险MAD平均绝对偏差。

超赞的CFA复习笔记出自高顿财经CFA

IASB conceptual framework of financial report财报的概念性框架:提供关于财报主体的财务信息。

这些信息对当前或潜在投资者、借贷人、债权人在作出对财报主体投资决定时非常有用。

这些决定包括:购买、出售、或者持有权益和债务the statement of comprehensive income综合收入表:报告除权益所有者相互交易外的所有equity changes权益变动。

income statement利润表:报告一个公司在一定期限的financial performance财务表现。

IFRS other comprehensive income可以作为comprehensive income的一部分独立报告也可以将income statement 和comprehensive income分开。

GAAP的公司可以类似处理,但他们可以将comprehensinve income 作为shareholders'equity 的一部分来报告。

footnotes附注:1.讨论基于什么原因给出利润表包含的会计期间和包含的综合实体(为什么是这个时间跨度)。

2.给出accounting method会计方法、assumption假设estimates used by management管理的估计。

3.给出一些额外的信息如:business acquisition业务收购、disposal 处置、legal action法律活动,雇员福利计划contigencies偶然性和commitments承诺,4.重要客户关联交易,segments of the firm公司的分布。

SEC要求managements discussion and analysis(MD&A)管理者报告讨论重大事项和不确定因素的trends and identify趋势和确认,这些事项和因素影响到了企业的流动性、资本来源、经营结果。

cfa中利润表的格式

cfa中利润表的格式

利润表是财务报表中的重要组成部分,用于表示企业在一定时期内的收入、费用和利润或亏损的情况。

在CFA(注册金融分析师)的考试中,理解利润表的格式和内容是分析财务报表的基础。

以下是CFA中利润表的格式的主要内容:

1.营业收入:这是企业通过提供商品或服务所获得的收入。

2.营业费用:这是企业在生产或提供服务过程中所发生的成本,如工资、租

金、广告费等。

3.营业利润:这是企业在扣除营业费用后的利润,它是企业的核心利润。

4.税前利润:这是企业缴纳所得税之前的利润,等于营业利润加上其他收入

减去其他支出。

5.所得税:这是企业应缴纳的税款,通常是根据企业的税前利润计算的。

6.净利润:这是企业缴纳税款后的最终利润,它是企业的净收益。

CFA中利润表的格式是指按照一定的标准和规范,将企业的收入、费用和利润或亏损的情况以表格的形式表示出来。

通过分析利润表的格式,可以了解企业的经营状况和盈利能力,从而做出正确的投资决策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CFA备考复习财务部份第二章利润表笔记CFA今日笔记财务报告与分析第二章利润表第一节利润表概述一利润表的等式利润表衡量企业在特定期间(a period of time)的财务绩效(financial performance),即盈利能力(profitability)收入(income)-费用(expenses)=净利润(net income)(一)收入收入是指企业在一定期间内资源的流入(inflow of resources),包括销售收入(revenue 或sales)/其他收入(other income)/利得(gains)等。

(二)费用费用是指企业在一定期间内资源的流出(outflow of resources),包括日常费用(expenses in the ordinary activities)/其他费用(other expenses)/损失(losses)等。

二权责发生制与收付实现制因为业务发生和货币收支存在时间差(timing difference),所以报表编制存在权责发生制和收付实现制。

权责发生制(Accrual Basis)业务发生时记录收入和费用,比如出售商品,商品售出时确认收入,与货款收取时间无关,适用于利润表和资产负债表收付实现制(Cash Basis)货币收付时记录收入和费用,比如出售商品,货款收取时确认收入,与售出时间无关第二节收入一收入确认的一般原则(一)IFRS的收入确认原则(Principles of revenue recognition under IFRS)IFRS在销售商品(sale of goods)与提供劳务(rendering of service)方面有不同规定,详见下表(二)US GAAP的收入确认原则(Principles of revenue recognition unde US GAAP)US GAAP对销售商品和提供劳务有统一规定:(1)有据可查:买卖双方有交易证据(evidence of arrangement)(2)义务履行:商品已经交割(delivery),或者服务已经提供(rendered)(3)价格确定:价格(price)已经确定(determined)或者可确定(determinable)(4)可以回款:卖方对帐款回收(collecting money)有合理的把握(reasonably sure)二特殊情况的收入确认(Revenue Recognition in Special Cases)(一)长期合同(Long-term contracts)长期合同是指周期在一年以上的合同,其收入确认包括完工百分比法和完成合同法。

完工百分比法(Percentage of completion method)适用场景:项目成果(outcome)事先可以可靠计量项目完工前有收入/有成本/有利润,先计算当年末累计完工百分比(当年末累计成本/预计总成本*100%)再用累计完工百分比乘以总收入,得到累积到当年末的收入,然后减去累积到上年末的收入,得到当年收入。

完成合同法(Completed contract method )适用场景:项目成果事先不可以可靠计量项目完工前无利润,是否有收入和成本看准则US GAAP:项目完工前既不确认收入和成本,也不确认利润IFRS:项目完工前各期等额确认收入和成本,但不确认利润注:项目成果是指项目的总收入与总成本。

(二)分期付款销售(Installment sales)分期付款销售是指在未来几个期间将现金帐款逐渐回收的销售(如房产与汽车销售)。

档期帐款的回收存在不确定性时,收入的确认包括分期付款法与成本回收法。

分期付款法(Installment Method):适用场景:账款回收不能合理估算,当年收到的现金作为当年收入使用当年收入成立利润率(总利润/总收入),算出当年利润成本回收法:(Cost recovery method)适用场景:账款回收高度不确定,当年收到的现金作为当年收入在项目成本完全回收之前不确认利润,需等额确认收入与成本(三)易货交易(Barter transactions)易货交易是指单纯的商品劳务交换,不使用货币收付的交易。

四)总额报告与净额报告(Gross Reporting and Net Reporting)企业采用总额报告时,收入等于销售价款的总体金额,选用该防范需要满足以下条件:(1)企业是合约的主要立约人(primary obligor)(2)承担存货风险(inventory risk)与信用风险(3)可以自行选择供应商(choose its supplier)(4)可以自主定价(latitude to establish price)确认收入的一方必须能承担相应的责任风险,并享有相应的自主权利,如不符合上述条件,企业必须采用净额报告,收入等于销售价款和产品成本的差额。

自主销售与代销第三节成本与费用一.费用确认的一般原则(General principles of expenses recognition )利润表中费用的确认原则一般会使用配比原则(matching principles),即为了产生档期收入而发生的费用,应该与收入在同一个期间内加以确认。

配比原则的应用:(一)呆账(Doubtful Accounts)呆账是指企业赊账销售(credit sales)所产生的应收账款(accounts receivables)中预计无法回收的部份,呆账应该在销售收入产生的当期进行如下会计处理:(1)当公司售出商品时,需要根据经营来估算有多少收入最终无法收回(2)利润表把估算的无法收回帐款(estimate of uncollectibel amounts)记为坏账费用(bad debt expenses),而不是直接冲减销售收入(3)应收账款的账面价值因为计提呆账准备(allowance for doubtful accounts)而降低(二)保修(Warranties)保修是指所销售商品预计将产生的维修费用,应该在销售收入产生的当期进行如下会计处理:(1)公司售出商品时,需要根据经验,估算有多少产品将会设计保修(2)在当期利润标准记录以后将要发生的保修费用(warranty expense)(3)同时在资产负债表中记录相关的负债,即应付保修(warranty payable)二.常见成本费用(Ordinary costs and expenses)利润表以营业利润(operating profit)为界,将经营性项目(operating items)与非经营性项目(non-operating items)分开列示。

(一)经营性项目(Operating items)销售收入(sales revenue)-销货成本(cost of sales 或cost of goods sold,简称COGS)=毛利润(gross profit)营业利润(operating profit或operating income)=毛利润(gross profit)-销售综合管理费用(selling,general and administrative expense,简称SG&A)-折旧和摊销费用(depreciation and amortization expense)销货成本是指所售出货物的相关采购成本或生产制造成本,销售综合管理费用是指工资/房租/水电费/广告费等,研发费用可以计入,也可以单独列示。

折旧费用造成本期固定资产账面价值的下降,而摊销费用造成本期无形资产账面价值的下降。

(二)非经营性项目(Non-operating items)营业利润(operating profit或operating income)-利息费用(interest expense)=(income before tax,pretax profit,pretax income)税前利润-所得税费用(income tax expenses)=持续经营收益(income for continuing operations)持续经营收益+/-停止经营项目损益(earning or lossesfrom discontinued operations)=净利润(net profit,netincome))调整后的流通股数()调整后的净利润(shares g outstandin of number adjusted income net adjusted 以持续经营收益为界,利润表分为线上(above the line )与线下(below the line )项目,其中线上项目更重要,对公司前景预测更具有参考价值。

三)特殊项目的会计处理(Accounting for Non-recurring items )第四节每股收益一.每股收益概述(Overview of earnings per share )每股收益=每股收益仅仅针对普通股(common stock ),分子需扣除优先股股利(preferred dividend )。

二.基本每股收益(Basic earnings per share )(一)简单资本结构(Simple Capital per share )是指企业资本中只可能存在下列证券的一种或几种:(1)普通股(common stock )(2)不可转换优先股(nonconvertibel preferred stock )(3)不可转换债务(nonconvertibel debt)基本每股收益=)均数(在外流通普通股加权平)优先股股利()净利润(gs outstandin shares common of number average weighted dividend prefered -income net (二)加权平均流通股数(Weighted average number of shares outstanding )企业在外流通的普通股股数变动主要由以下四个因素引起:(1)增发新股(share issue )(2)股票回购(share repurchase )(3)股票分拆(stock split )(4)股票股利(stock dividend )如果增发新股(或股票回购)与股票拆分(或股票股利)在题目中同时出现,先调整股票拆分(或股票股利)的影响。

只考虑增发新股和股票回购时,加权平均流通股数计算公式=期初在外流通股数+当期发行股数*已发行月数(从发行日到年底)/12-当期回购股数*已回购月数(从回购日到年底)/12 股票拆分(stock split )是指将原来面值较大的股票,分拆成若干较小面值的股票。