史上最全的CFA复习笔记

从没见过这么全的CFA考试三级复习表

从没见过这么全的CFA考试三级复习表之前看过牛人考前一个月突击考过CFA三级,感觉很easy,可我们的智商不高呀,还是要长线作战。

1. 因为是长线备考,计划就可以灵活些,突发事件的影响可以被分散至最小,这对于大部分在职人士而言是最重要的。

2. 可以制定出你能够完成的计划,从而通过完成制定的计划的成功感给自己正向的心理暗示,而非完不成带来的沮丧感和紧迫感。

3. 保证最后3周冲刺的时候你不是在看书,而是在看自己的笔记,认真做模考题,回顾错题和总结。

这样心里多少能有点底。

接下来看看这战线很长却很奏效的复习计划表。

这次复习的时间安排和实际完成结果如下,顺便说一下,笔者对三级复习资料的阅读速度为教材10-15页/小时,notes15-20页/小时,比一级和二级慢了25%左右,大抵是因为很多知识点比较难懂。

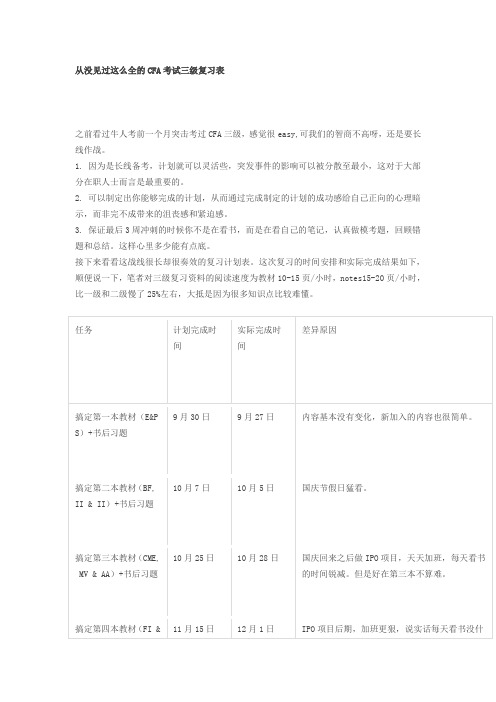

任务计划完成时间实际完成时间差异原因搞定第一本教材(E&PS)+书后习题9月30日9月27日内容基本没有变化,新加入的内容也很简单。

搞定第二本教材(BF,II & II)+书后习题10月7日10月5日国庆节假日猛看。

搞定第三本教材(CME, MV & AA)+书后习题10月25日10月28日国庆回来之后做IPO项目,天天加班,每天看书的时间锐减。

但是好在第三本不算难。

搞定第四本教材(FI & EPM)+书后习题11月15日12月1日IPO项目后期,加班更狠,说实话每天看书没什么心情,效率也不太高。

从这本书开始,难度加大。

搞定第五本教材(AI, 12月15日1月2日相对来说还是再一个月左右看掉了,但是这一段RM, D)+书后习题基本不太加班,没有赶超计划的原因在于这本书里的内容很难。

搞定第六本教材(P:EE A & GIPS)+书后习题1月15日1月18日元旦之后的新项目不是很累,那段时间每天看书从晚上十一点到夜里三点左右。

这本书难度最大,我觉得其实我当时没有看得很明白。

cfa 知识点 -回复

cfa 知识点-回复什么是CFA?CFA 是Chartered Financial Analyst 的缩写,中文译为特许金融分析师。

CFA 是国际金融分析师协会(CFA Institute)所认可的全球金融领域最重要的专业资格认证之一。

CFA 证书持有者拥有广泛的金融知识和技能,他们在投资管理、财务分析、金融研究等方面具备专业素养,并得到金融从业人士广泛认可。

CFA 考试:CFA 考试是通过一系列考试来获得CFA 专业资格的。

CFA 考试分为三个级别,分别为Level I、Level II 和Level III。

每个级别的内容都包括十个大类的知识点,包括伦理和专业行为标准、投资工具、资产估值、投资组合管理等等。

考试通过率低,每个级别之间的失败率都很高。

Level I 是CFA 考试的入门级别,主要涵盖金融和投资领域的基本知识。

考试全面测试候选人对投资组合管理、伦理和专业行为标准以及金融市场的了解。

Level II 考试涵盖的知识点更加深入和复杂,重点考察候选人在估值和估算、投资工具、资产类别等方面的应用能力。

Level III 是最后一个级别,更加强调候选人在实践中的应用能力。

此级别主要涵盖资产类别和策略的应用、财务报表分析、债券和股票分析等。

CFA 考试的难度:CFA 考试被广泛认为是金融领域最有挑战性的考试之一。

每个级别的考试都需要大量的学习和准备,并且对候选人的时间管理能力和学习能力提出了严格的要求。

根据CFA Institute 的数据,平均来说,候选人需要花费约300-350个小时的学习时间准备Level I 考试,而Level II 和Level III 的复习时间更长。

CFA 考试的价值:获得CFA 专业资格证书可以为金融从业人士带来一系列的好处。

首先,CFA 证书是金融行业最知名和最受尊重的资格证书之一,为职业发展提供了巨大的竞争优势。

其次,CFA 考试所涵盖的知识点广泛而深入,可以帮助候选人建立全面的金融知识体系,并提高分析、决策和问题解决能力。

cfa一级十科笔记

cfa一级十科笔记CFA一级考试是金融行业中非常重要的职业资格认证,涵盖了广泛的金融知识领域。

下面是关于CFA一级考试十科的笔记,以帮助你更好地准备考试。

1. 伦理与专业标准(Ethics and Professional Standards):了解职业道德和行业规范的重要性。

理解与客户、公司和市场参与者之间的关系。

掌握投资专业人士应遵循的道德准则。

2. 数量方法(Quantitative Methods):熟悉基本的数学和统计概念。

掌握概率论和假设检验的基本原理。

理解回归分析和时间序列分析的基本概念。

3. 经济学(Economics):理解宏观经济和微观经济的基本原理。

掌握货币政策、财政政策和国际贸易的影响。

理解经济指标和金融市场之间的关系。

4. 金融报表分析(Financial Reporting and Analysis):理解财务报表的结构和内容。

掌握财务比率分析和财务报表的解读。

熟悉资产负债表、利润表和现金流量表之间的关系。

5. 公司金融(Corporate Finance):理解资本预算和资本结构的基本原理。

掌握投资决策和融资决策的方法。

熟悉公司治理和股权结构的影响。

6. 证券投资(Equity Investments):理解股票市场和股票投资的基本原理。

掌握股票估值和投资组合管理的方法。

熟悉股票投资的风险管理和绩效评估。

7. 固定收益投资(Fixed Income Investments):理解债券市场和债券投资的基本原理。

掌握债券估值和债券组合管理的方法。

熟悉利率风险和信用风险的评估和管理。

8. 衍生品投资(Derivative Investments):理解衍生品市场和衍生品投资的基本原理。

掌握期权、期货和其他衍生品的估值和交易策略。

熟悉衍生品投资的风险管理和绩效评估。

9. 另类投资(Alternative Investments):理解另类投资市场和另类投资的基本原理。

掌握房地产、私募股权和大宗商品等另类投资的特点和风险。

cfa一级复习资料

cfa一级复习资料CFA一级复习资料CFA(Chartered Financial Analyst)一级考试是金融领域的国际性认证考试,被誉为金融界的“黄金标志”。

无论是金融从业者还是金融学习者,都渴望通过CFA一级考试来证明自己的专业素养和能力。

而对于考生来说,选择合适的复习资料是备考过程中至关重要的一环。

首先,对于CFA一级考试的复习资料,最重要的是要选择权威可靠的教材。

CFA官方出版的教材是备考的首选,因为它们是由CFA协会编写并授权的。

这些教材涵盖了考试的全部内容,包括经济学、金融报表分析、财务管理、投资组合管理等各个领域。

它们具有权威性和全面性,能够帮助考生全面理解考点和知识体系。

然而,官方教材的篇幅庞大,内容繁杂,对于时间紧迫的考生来说可能不太适用。

因此,市面上也有很多经过整理和梳理的复习资料,如各种辅导书籍、讲义、复习笔记等。

这些资料通常会将官方教材中的重点内容进行提炼和总结,帮助考生更快速地掌握知识点。

同时,这些资料还会配备大量的习题和案例分析,帮助考生巩固所学知识并提高解题能力。

除了教材和辅导资料,考生还可以考虑参加培训班或者在线课程。

培训班和在线课程往往由专业的CFA培训机构或教育机构提供,它们会根据考试大纲和考试特点,设计出一整套系统的教学计划和教学资源。

通过参加培训班或在线课程,考生可以接触到专业的师资团队,学习他们的经验和技巧,并与其他考生进行交流和讨论。

这样的学习方式可以帮助考生更好地理解和应用所学知识。

除了以上提到的复习资料,考生还可以利用一些学习工具来提高学习效率。

比如,可以使用Flashcard来记忆重要的概念和定义;可以使用在线题库来进行自测和巩固知识;还可以参加模拟考试来熟悉考试的形式和节奏。

这些学习工具可以帮助考生更有针对性地进行复习,提高记忆和理解能力。

此外,考生还可以通过参加讨论组或者加入学习小组来交流和分享学习经验。

在讨论组或学习小组中,考生可以与其他同学一起讨论难点和疑惑,分享解题技巧和备考经验。

CFA备考复习财务部份第二章利润表笔记

CFA今日笔记财务报告与分析第二章利润表第一节利润表概述一利润表的等式利润表衡量企业在特定期间(a period of time)的财务绩效(financial performance),即盈利能力(profitability)收入(income)-费用(expenses)=净利润(net income)(一)收入收入是指企业在一定期间内资源的流入(inflow of resources),包括销售收入(revenue 或sales)/其他收入(other income)/利得(gains)等。

(二)费用费用是指企业在一定期间内资源的流出(outflow of resources),包括日常费用(expenses in the ordinary activities)/其他费用(other expenses)/损失(losses)等。

二权责发生制与收付实现制因为业务发生和货币收支存在时间差(timing difference),所以报表编制存在权责发生制和收付实现制。

权责发生制(Accrual Basis)业务发生时记录收入和费用,比如出售商品,商品售出时确认收入,与货款收取时间无关,适用于利润表和资产负债表收付实现制(Cash Basis)货币收付时记录收入和费用,比如出售商品,货款收取时确认收入,与售出时间无关第二节收入一收入确认的一般原则(一)IFRS的收入确认原则(Principles of revenue recognition under IFRS)IFRS在销售商品(sale of goods)与提供劳务(rendering of service)方面有不同规定,详见下表(二)US GAAP的收入确认原则(Principles of revenue recognition unde US GAAP)US GAAP对销售商品和提供劳务有统一规定:(1)有据可查:买卖双方有交易证据(evidence of arrangement)(2)义务履行:商品已经交割(delivery),或者服务已经提供(rendered)(3)价格确定:价格(price)已经确定(determined)或者可确定(determinable)(4)可以回款:卖方对帐款回收(collecting money)有合理的把握(reasonably sure)二特殊情况的收入确认(Revenue Recognition in Special Cases)(一)长期合同(Long-term contracts)长期合同是指周期在一年以上的合同,其收入确认包括完工百分比法和完成合同法。

超赞的CFA复习笔记(四)——出自高顿财经CFA

capital budgeting process资本预算过程:长于1年的未来现金流项目。

任何对公司未来收入影响的决策可以用此框架测算资本预算过程4个步骤:1.idea generation构思产生。

2.analyzing project proposals分析项目建议。

3.create the firm-wide capital budget制定公司层级的资本预算。

4.monitoring decisions and conducting a post-audit监督决策(的执行)及实施事后审计。

构思产生:产生项目的构思。

分析项目建议:预测项目未来现金流制定公司层级资本预算:根据项目现金流的时间性、公司的可用资源、公司的整体战略计划,对可获利项目进行优先级排序监督决策及实施事后审计:寻找预计与实际的差异,解释原因。

并通过审计找到预测阶段的系统误差,提高公司经营。

可以将capital budgeting project资本预算项目分成如下几类:1.replacement project to maintain the business保持经营而更换项目:不进行深入分析,而是判断现行项目是否需要继续,如果是,现行步骤是否需要保留。

2.replacement projects for cost reduction削减成本而更换项目:决定设备是否过时,但仍然可用;或者需要替代。

此过程需要深入分析。

3.expansion projects扩张项目4.new product or market development新项目或市场开发5.mandatroy projects调整项目:政府代理机构或保险公司可能需要。

特别是在安全相关或者环境相关的项目。

6.other projects其他项目:一些不能简单分析的项目。

资本预算过程的5个重要原则:1.决策是基于现金流的,而不是会计收入。

:incrmental cash flow现金增量。

三阶段备考CFA一级考试

全球最大的CFA(特许金融分析师)培训中心总部地址:上海市虹口区花园路171号A3幢高顿教育电话:400-600-8011网址: 微信公众号:gaoduncfa 1 三阶段备考CFA 一级考试CFA 考试比较难,高顿小编建议考生可以根据自己的实际情况分三阶段备考:第一阶段:这个阶段是最好的时机功率点奠定了基础但它也是最容易懒散阶段,因为大学是一所商业学校,很多的内容和主题,有这样的印象,只是几年太旧了,被遗忘很久以前遗忘的,透明的帮助自己拿起了一流的回忆,尤其是财务报表分析的分公司,通过生动活泼的教学,最重要的是解决问题的能力和重要的概念,财务报表分析1级占48分,不得到了高标准,清理失去一半的机会,所以一定要把握得分。

第二阶段:勤练习1级答案平均时间1.5分钟,根本没有时间,你想想如何解决问题又来了,只有大量的练习让你冷静,根据考试经验独家的版权问题集,但还有高顿网校题库提供模拟考试,基本的练习量是足够的。

勤做题,让我们知道在哪里薄弱地区,但不要害怕,一直有的信心,因为这是给你的分数不是很好。

第三阶段:总复习这个阶段必须加强和维护。

假设前两个阶段的跟风,只要这最后的阶段,回顾过去题写书名(尤其是在过去的错题不同的令牌),不要拿写一个新的主题,主要是为了夺回内存。

事实上,到了这个阶段,被遗弃的人已经放弃,坚持以人为本,在这里,有7%至8%,有机会过关,最重要的是用意志力坚持下去。

毕竟,一个好工人不能离开好几天了,所以特别珍惜休假的日子,必须向图书馆一大早,然后快速复习和记忆,充分利用每一分钟,从不浪费。

最后笔记分享个人经验,每个人的学习习惯,逻辑思维是不同的,所以我很注意笔记的事情,以前读书时总是记笔记,一边看,考试结束后的经验,我发现,这是在浪费时间,但也没记住的关键,流水帐一样笔记,可能是能够应付学校考试,但不符合CFA 考试。

各位考生,2015年CFA 备考已经开始,为了方便各位考生能更加系统地掌握考试大纲的重点知识,帮助大家充分备考,体验实战,网校开通了全免费的高顿题库(包括精题真题和全真模考系统),题库里附有详细的答案解析,学员可以通过多种题型加强练习,通过针对性地训练与模考,对学习过程进行全面总结。

超赞的CFA复习笔记(三)——出自高顿财经CFA

the statement of comprehensive income综合收入表:报告除权益所有者相互交易外的所有equity changes权益变动。

income statement利润表:报告一个公司在一定期限的financial performance财务表现。

IFRS other comprehensive income可以作为comprehensive income的一部分独立报告也可以将income statement 和 comprehensive income分开。

GAAP的公司可以类似处理,但他们可以将comprehensinve income 作为shareholders'equity的一部分来报告。

footnotes附注:1.讨论基于什么原因给出利润表包含的会计期间和包含的综合实体(为什么是这个时间跨度)。

2.给出accounting method会计方法、assumption假设estimates used by management管理的估计。

3.给出一些额外的信息如:business acquisition业务收购、disposal处置、legal action法律活动,雇员福利计划contigencies偶然性和commitments 承诺,4.重要客户关联交易,segments of the firm公司的分布。

SEC要求managements discussion and analysis(MD&A)管理者报告讨论重大事项和不确定因素的trends and identify趋势和确认,这些事项和因素影响到了企业的流动性、资本来源、经营结果。

MD&A必须讨论:1.通胀和价格变动产生的效果if materialbalance sheet obligations表外义务、contractual obligations合同义务,如:购买协议3.需要管理者作出重大调整的会计政策expenditures and divestitures前瞻的支出和资产剥离auditor opinion审计意见。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

史上最全的CFA复习笔记,爱不释手T-bill rates是nominal risk-free ratesnominal risk-free rate= real risk-free rate + expected inflation rate风险种类:default risk违约风险liquidity risk 流动性风险maturity risk 久期风险(利率风险)EAR=e^t-1贴现率=opportunity cost,required rate of return,cost of capitalordinary annuity在期末产生现金流annuity due在期初产生现金流永续年金perpetuity PV=PMT/(I/Y)对于同一个项目IRR和NPV结论相同:IRR大于必要收益率则NPV为正,否则NPV为负如果公司目标是权益所有人财富最大化,那么始终选择NPV(通常都是这样)HPR(持有期回报)=(期末值-期初值)/期末值或者(期末值-期初值+现金)/期末值Time-weighted rate of return时间的加权平均值,(1+HPR1)(1+HPR2)…即几何平均数如果组合处于高上涨期,时间加权平均会比金钱加权平均小,反之则大。

因此更准确。

如果组合刚经历了现金流入或流出,则金钱加权平均更合理。

T-bills和美国政府债不同,它以BDY计算rBD=D/F*360/t即:以面值为基准价格,以360天为基准期限,按银行贴现率计算(即不含复利)的一年利率rBD不代表投资者收益(看上面公式)HPY=(P1-P0+D1)/P0代表投资者在投资期间获得的所有回报EAY=(1+HPY)^(365/t)-1代表按复利计算的年化收益率,期限为365天money market yield(CD equivalent yield)360天折算的HPYRmm=HPY*360/t上述公式中另F=P1可以相互转换Bond equivalent yield=一年复利2次descriptive statistics 和inferential statistics之间的区别:前者是直接数据计算得到,后者是推断nominal scale名义尺度:把某个数直接归类到某类,无顺序:1到类别1,3到类别2ordinal scales 有顺序归类1~50类别1 ,50~150类别2interval scale 在ordinal scale基础上使得间隔相同ratio scales 最严格的的排序,有0点frequency distribution:分布频率(不是概率分布)表格化展示各区间分布上述表格中包含观察值最多的区间叫做modal intervalrelative frequency,将上述表格中观察值的数量用相对比例表示cumulative frequency 将上述比例或者绝对值累计frequency polygon(折线图)取每个区间的中点观察值与均值之间的离散deviation程度的和为0unimodal:单峰,众数只有一个,bimodal众数有2个,trimodalharmonic mean调和平均数可以用于购入股票平均值的计算(每隔一段时间购入相同价值股票,如:1000,每期固数1000/P,则总共1000/P1+1000/P2+…股,平均价格就是调和)一般harmonic《geometirc《arithmeticquantile分位数小于或等于某数量的值Ly=(n+1)y/100:(10+1)*75%/100%中心趋势描述回报,离散程度描述风险MAD平均绝对偏差。

算偏差绝对值的平均值标准差》MAD切比雪夫不等式:P(|x-u|《k方差)》1-1/k^2并且不用顾及分布形状CV变动系数=标准差/均值,用于比较偏离相对数(均值相差较大的情况)。

夏普比例sharpe ratio=(组合回报-无风险回报)/投资组合回报标准差上述公式分子表示超额收益率。

投资者一般喜欢夏普比例大的投资组合,因为他们一般喜欢收益,讨厌风险。

夏普比例限制:1.负数时。

2.当标准差不适合测量风险时,如一些不对称的回报组合(大损失,小回报)complements互补品:一个产品价格的上涨会导致另一个产品消费量下降,称他们为互补品,如汽车和汽油substitutes替代品:一个产品价格上涨导致另一产品消费量上升,称他们为替代品。

如冰激凌和酸奶根据供求曲线,Q和P是两个相关关系。

其他因素变化会shift曲线稳定均衡:供给过多,降低供给。

需求过多,降低需求。

若此时能达到平衡就是稳定均衡。

反之就不是。

所以即使供给曲线向下也可以是均衡的。

英式竞价:竞价者出价比之前高,在限定时间结束,出价最高的那个人得到。

sealed bid auction密闭竞价:出价者之间不知道价格,最后统计最高出价,获得拍卖second price sealed bid auction:第二价密闭竞价(vickrey auction:同密闭竞价,出价者之间不知道价格,最后统计最高出价,获得拍卖,但按第二高价格付钱descending price auction:下降拍卖法(dutch auction)从高往低叫价,直到成交。

T-bill拍卖:一部分竞价,一部分不竞价。

竞价部分排序,取可以全部成交的最大价格。

不竞价部分则按照该成交价成交ceiling price长期会导致:购买者排队购买,discrimination歧视购买者(卖给朋友),通过贿赂,供给者降低供给。

price floor长期会导致:供给者卖不掉actual and statutory(法定)incidence of a tax:不够富有弹性一方将承担更多税费。

subsidy补贴:导致供给曲线下降,均衡价格下降,均衡成交量增加,产生dead weight lossquota:均衡成交量减小,均衡成交价格上升,产生DWL弹性:需求变动%/价格变动%对于需求曲线,弹性高->弹性=1->弹性低。

弹性=1时收入最大(P×Q)购买一样货品占收入比重越大,对于该物品的需求弹性越大(买不起啦)长期的弹性要大于短期normal goods:工资上涨,需求上升。

Inferior goods(劣等商品):工资上涨,需求下降。

但都是在一定条件下。

(肉,烤肉,高级烤肉…)cross price elasticity of demand(交叉需求弹性):一个物品价格变化,影响另一个物品。

Utility theory效用理论:不同物品对于消费者有不同的满足度。

效用方程是cardinal测量。

非cardinal测量:100比50大,但不代表100是50的2倍。

budget constraint:预算约束:6X+5Y=200indifference curve无差异曲线:convex to the origin凸向原点,向下倾斜,任何一点的slope斜率表示marginal rate of substitute边际替代率(MRS)无差异曲线之间无交点,效用曲线与无差异曲线交点是最优的效用组合bundle。

substitution effect替代品效应:物品价格下降,将消费更多。

Income effect收入效应可正、可负Giffen good是劣等商品inferior的一种,并且收入效应为负,且效果大于替代效应。

Veben good 不存在economic profit=accounting profit -Implicit cost 其中accounting profit=total revenue-explicit cost显性成本就是各种成本。

隐性成本就是机会成本(实际没有发生,假设这笔钱用于其他地方会获得的收益)。

economic profit=0表示:企业扣除显性成本和隐性成本后没有额外利润,不会退出也不会进入industryeconomic rent:超过维持资源使用费用(或者机会成本opportunity cost)的部分。

对于完全弹性,没有economic rent,对于完全非弹性,全部都是economic rent 总收入TR=P×Q,平均收入AR=TR/Q,边际收入MR表示额外出售一个产品获得的收入。

对于perfectly competitive market完全竞争市场,AR=MR=P非完全竞争:下降的需求曲线,price searcher价格搜索者,由于产品价格相同,且为卖出更多必须降价,MR一直下降,且比AR降低得快。

当且仅当Q=1时,它们才相等对于经济分析,产出值考虑land 和capital。

产出方程production function=f(L,K) land 和capital产出方程先上升后下降。

即额外工人的效应先增加和逐渐减小。

total fixed cost(TFC)总固定成本包括:PP&E,金融借债的固定利息,工资等。

部分TFC在产出超过一定比例后会发生变化,称为准固定total varible cost(TVC)总变动成本,Total cost(TC)总成本MC与A VC和ATC最低点相交。

ATC最低表示企业单个产出收入最大,但总体收入并不一定最大。

marginal production(MP)边际产出随着labor劳动力上升,先上升,然后下降并与AP相交于AP最大点。

对应的MC先下降,然后上升并与A VC相交于A VC 最小点。

完全竞争,短期AR>A VC企业可以继续生产,否则breakeven point,长期AR>ATC。

否则shut down非完全竞争:TR=TC:break even。

TC>TR>TVC;短期运行,长期shut down long run average total cost(LRATC)。

U型。

期初规模效应可以下降ATC,之后则效应为负。

LRATC最低点叫做minimum efficient scale。

对于完全竞争企业必须运行在该点。

无论在完全竞争,或非完全竞争。

MR=MC时,企业利润最大。

increasing-cost industry增长成本行业:生产越扩张(进入企业越多)input prices 越高。

如石油行业decreasing-cost industry降低成本行业:生产越扩张(进入企业越多)input prices 越低。

如平板行业constant-cost industry成本不变行业。

输入成本价格不变。

这时供给曲线完全弹性cost minimizaton:MP1/P1=MP2/P2=…=MPN/PN其中MP表示marginal product,P 表示pricemarginal revenue product(MRP)边际产出收入:MRP=MP×MR(marginal revenue) 对于一个企业要cost minimization且profit maximization:MRP1/P1=MRP2/P2=…=MRPN/PN=1perfect competition完全竞争:所有公司按统一市场价出售,门槛儿低。