中南财经政法大学研究生部湖北武汉430060)

中南财经政法大学2013届硕士研究生推免生名单

第 2 页,共 14 页

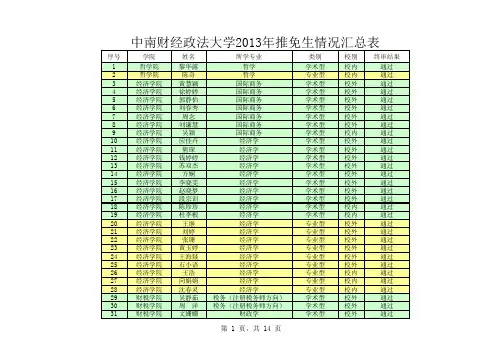

中南财经政法大学2013年推免生情况汇总表

序号 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 姓名 白晓东 兰晶晶 陈琴琴 易汀 徐雨菁 苏凌 童若凡 范隆云 徐谦 黄芮 胡梦荔 张莹 乐秀华 王晓丹 蒋盼 彭嘉莹 武洁琼 邓雪梅 丁昊 刘金玉 李仪 张硕颀 王玉洁 吴昊 苏旦 詹若楚 王付顺 李烨 夏川 龙骧 舒思勤 所学专业 工程管理 工程管理 工程管理 工程管理 工程管理 金融CFA 金融CFA 金融CFA 金融工程 金融工程 金融工程 金融学 金融学 金融学 金融学 金融学 金融学 金融学 金融学 金融学 金融学 金融中美 投资学 投资学 投资学 投资学 投资学 投资学 投资学 保险 保险 类别 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 学术型 专业型 专业型 校别 校外 校外 校外 校外 校内 校外 校外 校内 校外 校外 校内 校外 校外 校外 校外 校内 校外 校内 校外 校内 校内 校外 校外 校外 校外 校外 校外 校外 校内 校外 校内 终审结果 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过 通过

(整理)中南财经政法大学2007-年研究生复试分数线及录取情况.

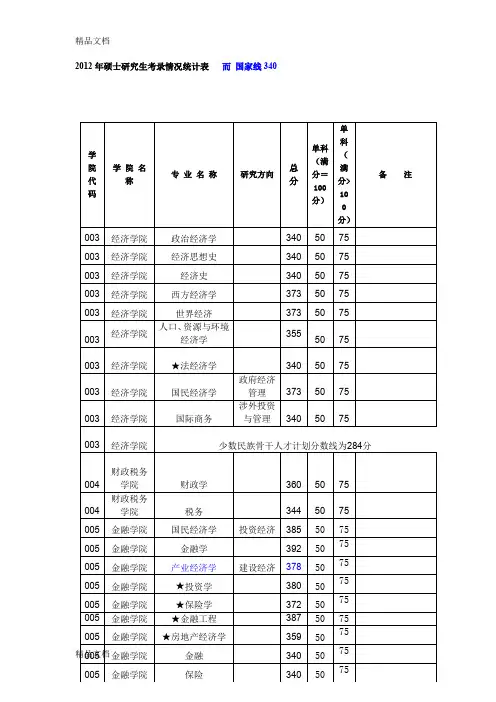

2012年硕士研究生考录情况统计表而国家线340学院代码学院名称专业名称研究方向总分单科(满分=100分)单科(满分>10分)备注003 经济学院政治经济学340 50 75 003 经济学院经济思想史340 50 75 003 经济学院经济史340 50 75 003 经济学院西方经济学373 50 75 003 经济学院世界经济373 50 75003 经济学院人口、资源与环境经济学35550 75003 经济学院★法经济学340 50 75003 经济学院国民经济学政府经济管理373 50 75003 经济学院国际商务涉外投资与管理340 50 75003 经济学院少数民族骨干人才计划分数线为284分004 财政税务学院财政学360 50 75004 财政税务学院税务344 50 75005 金融学院国民经济学投资经济385 50 75 005 金融学院金融学392 5075 005 金融学院产业经济学建设经济378 5075 005 金融学院★投资学380 5075 005 金融学院★保险学372 5075 005 金融学院★金融工程387 50 75 005 金融学院★房地产经济学359 5075005 金融学院管理科学与工程项目管理357 5075 005 金融学院少数民族骨干人才计划分数线为252分010 工商管理学院产业经济学工业经济387 50 75010 工商管理学院产业经济学贸易经济390 50 75010 工商管理学院国际贸易学371 50 75010 工商管理学院国际商务跨国经营与管理340 50 75010 工商管理学院资产评估340 50 75010 工商管理学院农村与区域发展255 33 50010 工商管理学院企业管理公司管理372 50 75010 工商管理学院企业管理物流管理361 50 75010 工商管理学院旅游管理340 50 75010 工商管理学院技术经济及管理350 50 75010 工商管理学院★市场营销340 50 75010 工商管理学院★电子商务346 50 75010 工商管理学院★人力资源管理人力资源管理366 50 75010 工商管理学院农业经济管理340 50 75010 工商管理学院林业经济管理340 50 75010 工商管理学院土地资源管理385 50 75010 工商管理学院旅游管理150 41 82010 工商管理学院少数民族骨干人才计划分数线为252分011 会计学院审计211 41 82 011 会计学院会计学382 50 75 011 会计学院★财务管理382 50 75中南财经政法大学2011年硕士研究生复试分数线已经公布。

招生计划明细表

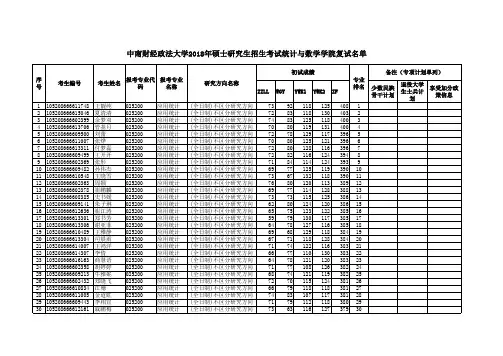

初试成绩 序 号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 考生编号 报考专业代 报考专业 考生姓名 码 名称 王靓纯 夏清清 余梦双 管基月 刘蕾 张烨 付梦磊 王开开 张彤 孙伟杰 王晓雪 周颖 崔鹏麟 史书媛 朱子琳 崔江涛 郑书芳 谢亚菲 王雅静 司晨雨 王鸿洋 李倩 商慧语 胡婷婷 牛雅妮 郑晓飞 江珊 金道虹 李相宜 戚鹏梅 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 025200 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 应用统计 研究方向名称 ZZLL (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 (全日制)不区分研究方向 73 72 74 70 72 70 72 72 71 69 73 76 69 73 62 65 59 64 69 67 71 66 64 71 68 72 66 74 71 73 WGY 92 83 83 80 78 80 80 82 84 77 67 80 77 73 80 75 79 78 68 71 74 77 78 77 74 70 79 83 79 63 YWK1 118 118 125 119 129 125 128 116 114 125 132 120 114 115 124 123 130 127 129 118 122 110 121 108 121 115 118 107 112 116 YWK2 125 130 118 131 117 121 116 124 124 119 118 113 128 125 120 122 117 116 118 128 116 130 120 126 119 124 118 117 118 127 ZF 408 403 400 400 396 396 396 394 393 390 390 389 388 386 386 385 385 385 384 384 383 383 383 382 382 381 381 381 380 379 专业 排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 备注(专项计划单列) 少数民族 骨干计划 退役大学 享受加分政 生士兵计 策信息 划

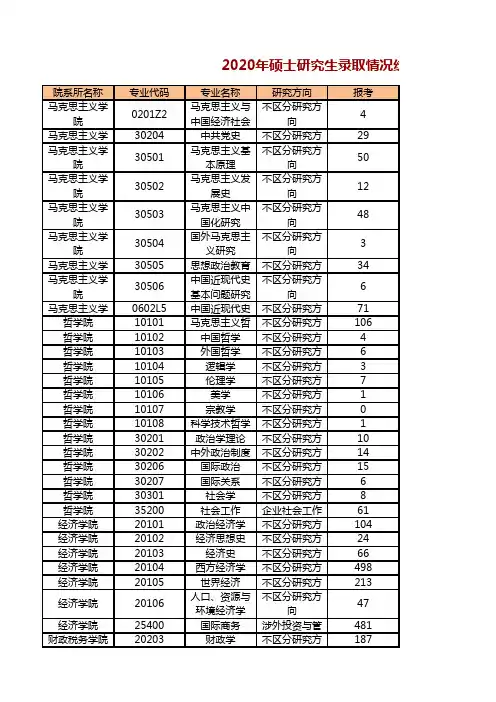

中南财经政法大学2020年硕士研究生录取情况统计表

院系所名称专业代码专业名称研究方向报考马克思主义学院0201Z2马克思主义与中国经济社会不区分研究方向4马克思主义学30204中共党史不区分研究方29马克思主义学院30501马克思主义基本原理不区分研究方向50马克思主义学院30502马克思主义发展史不区分研究方向12马克思主义学院30503马克思主义中国化研究不区分研究方向48马克思主义学院30504国外马克思主义研究不区分研究方向3马克思主义学30505思想政治教育不区分研究方34马克思主义学院30506中国近现代史基本问题研究不区分研究方向6马克思主义学0602L5中国近现代史不区分研究方71哲学院10101马克思主义哲不区分研究方106哲学院10102中国哲学不区分研究方4哲学院10103外国哲学不区分研究方6哲学院10104逻辑学不区分研究方3哲学院10105伦理学不区分研究方7哲学院10106美学不区分研究方1哲学院10107宗教学不区分研究方0哲学院10108科学技术哲学不区分研究方1哲学院30201政治学理论不区分研究方10哲学院30202中外政治制度不区分研究方14哲学院30206国际政治不区分研究方15哲学院30207国际关系不区分研究方6哲学院30301社会学不区分研究方8哲学院35200社会工作企业社会工作61经济学院20101政治经济学不区分研究方104经济学院20102经济思想史不区分研究方24经济学院20103经济史不区分研究方66经济学院20104西方经济学不区分研究方498经济学院20105世界经济不区分研究方213经济学院20106人口、资源与环境经济学不区分研究方向47经济学院25400国际商务涉外投资与管481财政税务学院20203财政学不区分研究方1872020年硕士研究生录取情况统计财政税务学院0202Z2税收学不区分研究方18财政税务学院25300税务不区分研究方623金融学院20204金融学不区分研究方798金融学院0202Z3投资学不区分研究方438金融学院0202Z4房地产经济学不区分研究方91金融学院0202Z5金融工程不区分研究方281金融学院0202Z6保险学不区分研究方192金融学院25100金融不区分研究方2545金融学院25500保险不区分研究方226金融学院120100管理科学与工项目管理81法学院30101法学理论不区分研究方156法学院30102法律史外国法制史40法学院30102法律史中国法制史127法学院30103宪法学与行政法学不区分研究方向196法学院30105民商法学不区分研究方488法学院30106诉讼法学民事诉讼法135法学院30106诉讼法学刑事诉讼法197法学院30107经济法学不区分研究方389法学院30108环境与资源保护法学不区分研究方向78法学院30109国际法学国际公法40法学院30109国际法学国际经济法101法学院30109国际法学国际私法109法学院0301Z5社会治理法学不区分研究方18刑事司法学院30104刑法学不区分研究方524刑事司法学院0301Z2侦查学不区分研究方141刑事司法学院0301Z3治安学不区分研究方18外国语学院50201英语语言文学不区分研究方26外国语学院50205日语语言文学不区分研究方23外国语学院50211外国语言学及应用语言学不区分研究方向67外国语学院0502Z1翻译学不区分研究方7外国语学院0502Z2国别与区域研俄罗斯研究1外国语学院0502Z2国别与区域研法国研究1外国语学院55101英语笔译法商笔译119外国语学院55101英语笔译通用笔译248外国语学院55102英语口译不区分研究方101新闻与文化传播学院50101文艺学不区分研究方向5新闻与文化传播学院50102语言学及应用语言学不区分研究方向2新闻与文化传播学院50105中国古代文学不区分研究方向12新闻与文化传播学院50106中国现当代文学不区分研究方向12新闻与文化传播学院50108比较文学与世界文学不区分研究方向4新闻与文化传播学院50301新闻学不区分研究方向48新闻与文化传播学院50302传播学不区分研究方向32新闻与文化传播学院55200新闻与传播不区分研究方向461工商管理学院(MBA教育中心)20205产业经济学工业经济65工商管理学院(MBA教育中心)20205产业经济学贸易经济47工商管理学院(MBA教育中心)20206国际贸易学不区分研究方向153工商管理学院(MBA教育中心)25400国际商务跨国经营与管理434工商管理学院(MBA教育中心)25600资产评估不区分研究方向375工商管理学院(MBA教育中心)95137农业管理不区分研究方向105工商管理学院(MBA教育中心)95138农村发展不区分研究方向109工商管理学院(MBA教育中心)120202企业管理公司管理165工商管理学院(MBA教育中心)120202企业管理人力资源管理178工商管理学院(MBA教育中心)120202企业管理运营与供应链管理62心)工商管理学院(MBA教育中心)120204技术经济及管理不区分研究方向47工商管理学院(MBA教育中心)1202Z1营销管理不区分研究方向71工商管理学院(MBA教育中心)1202Z4电子商务不区分研究方向66工商管理学院(MBA教育中心)120301农业经济管理不区分研究方向13工商管理学院(MBA教育中心)120405土地资源管理不区分研究方向116工商管理学院(MBA教育中心)125100工商管理EMBA22工商管理学院(MBA教育中心)125100工商管理MBA750会计学院(会计硕士教育中25700审计不区分研究方向984会计学院(会计硕士教育中120201会计学不区分研究方向904会计学院(会计硕士教育中1202Z2财务管理不区分研究方向157会计学院(会计硕士教育中1202Z3审计学不区分研究方向25会计学院(会计硕士教育中125300会计不区分研究方向262公共管理学院(MPA教育中心)20202区域经济学不区分研究方向76公共管理学院(MPA教育中心)20207劳动经济学不区分研究方向47心)公共管理学院(MPA教育中心)35200社会工作养老服务与管理56公共管理学院(MPA教育中心)120401行政管理不区分研究方向345公共管理学院(MPA教育中心)120402社会医学与卫生事业管理不区分研究方向35公共管理学院(MPA教育中心)120403教育经济与管理不区分研究方向104公共管理学院(MPA教育中心)120404社会保障不区分研究方向210公共管理学院(MPA教育中心)1204Z1组织与人力资源管理不区分研究方向183公共管理学院(MPA教育中心)1204Z2劳动关系不区分研究方向9公共管理学院(MPA教育中心)1204Z3社区社会管理不区分研究方向8公共管理学院(MPA教育中心)125200公共管理不区分研究方向453统计与数学学20209数量经济学不区分研究方153统计与数学学25200应用统计不区分研究方954统计与数学学0714Z1经济统计学不区分研究方23统计与数学学院0714Z2金融统计、保险精算与风险不区分研究方向48统计与数学学0714Z3应用统计不区分研究方23统计与数学学0714Z4数理统计不区分研究方22统计与数学学院120100管理科学与工程管理科学与系统工程8信息与安全工程学院81200计算机科学与技术不区分研究方向15信息与安全工程学院83000环境科学与工程不区分研究方向14信息与安全工程学院85400电子信息不区分研究方向410信息与安全工程学院120100管理科学与工程安全管理12信息与安全工程学院120100管理科学与工程工程技术管理23信息与安全工程学院120100管理科学与工程管理信息系统45信息与安全工程学院120100管理科学与工程数据挖掘与商务智能33信息与安全工程学院120100管理科学与工程物联网与感知计算10信息与安全工程学院120100管理科学与工程信息安全管理7知识产权学院0301Z1知识产权法不区分研究方320文澜学院20201国民经济学不区分研究方8法律硕士教育中心35101法律(非法学)不区分研究方向3576法律硕士教育中心35102法律(法学)不区分研究方向1935合计25664况统计表录取(含推推免复试分数线1/3436/3688/3722/3257/3771/3257/3732/3518/38119/3372/3370/3371/3373/3370/3370/3371/3373/3702/400413702/3602/39027/3257/3795/3536/36130438018236863346788356421235673346 12013363 494376 586362 193367 325374 214371 18827363 394370 111353 374365 81341 22/341 4815348 6426351 196354 274354 6413358 207367 7/362 274362 263362 83338 704357 22/338 4/328 51378 6/367 9/376 1/359 21402 11/ 22/355 362357 16/360 2/358 0/3583/358 41358 1/358 111377 8/377 611379 132364 82347 204359 65/360 467369 39/307 37/307 207372 207368 11434695345 61378 148373 83375 52358 112378 36/175 164/175 ******** 7624378 2822378 77378 87/175 91365 623622/378 21/334 289386 6/353 6/392 266380 202373 2/356 3/360 108/175 1243751331436731367 104367 83371 2/367 2/3495232292275 67/333 1/353 41349 148347 105357 41369 87352 428358 54347 2437357 1188351 3341430。

2014年中南财经政法大学金融学院录取研究生人员名单

投资经济 投资经济 投资经济 投资经济 投资经济 投资经济 投资经济 投资经济 投资经济 投资经济 投资经济 投资经济 投资经济

384 387 389 390 393 395 397 404 407 411 0 355 357 358 373 379 380 382 386 392 397 427 430 0 0 0 0 370 370 371 372 373 374 375 380 381 382 383 383 385 386 388 389 390 394 397 398

刘士琦 王哲 陶缙 苏乐 吕佳玮 范兆瑞 樊颢然 陈洋 莫鸿宇 许海玉 徐建奎 吴左君 班泽晋 梅昆鹏 周玲平 王宁 卢良宇 马元杰 邓晓洁 侯婉青 吴涛 李钰莹 孙腾飞 孙洁 任芳 戴家宽 王慧喆 郭亚迪 刘梦瑶 吴宇潇 徐晓炜 刘晴 袁懿琛 肖迎梅 王可 陈佳 张泽昌 刘保枝 许剑波 黄玉莹 汤健 郭高娣 胡雅梅 夏倩 朱翊坤 黄俊文 范梅丽

105204039507670 105204039500684 105204039500727 105204039507606 105204039507594 105204039507568 105204039507676 105204105200077 105204105200078 105204036507222 105204036507216 105204036507218 105204036507240 105204036500547 105204036507237 105204036507221 105204036507229 105204036507231 105204036500556 105204043501095 105204043508077 105204043501084 105204043508092 105204043508090 105204043508094 105204043501078 105204043508074 105204043508086 105204105320079 105204102700080 105204105200081 105204105200082 105204105200083 105204105200084 105204104210085 105204037500573 105204037507279 105204037507377 105204037500585 105204037507300 105204037507330 105204037507331 105204037500619 105204037500562 105204037507367 105204037500580 105204037507247

中南财经政法大学历年考研复试分数线及录取情况统计(2003-2013年)

不区分研究方向

362

51

77

012 公共管理学院(公共管理硕士教育中心) 120403 教育经济与管理

不区分研究方向

369

51

77

012 公共管理学院(公共管理硕士教育中心) 120404 社会保障

不区分研究方向

368

51

77

012 公共管理学院(公共管理硕士教育中心) 1204Z1 组织与人力资源管理

少数民族

骨干人才

计划分数

003 经济学院

020104 西方经济学

不区分研究方向

365

49

74 线为324

少数民族

骨干人才

计划分数

003 经济学院 003 经济学院 003 经济学院 003 经济学院 004 财政税务学院 004 财政税务学院 004 财政税务学院 005 金融学院

020105 世界经济 020106 人口、资源与环境经济学 020201 国民经济学 025400 国际商务 020203 财政学 0202Z2 税收学 025300 税务 020201 国民经济学

006 法学院

006 法学院 006 法学院

006 法学院

006 法学院

006 法学院 006 法学院

006 法学院

006 法学院 006 法学院 006 法学院 006 法学院 007 刑事司法学院 007 刑事司法学院 007 刑事司法学院 007 刑事司法学院 008 外国语学院

020204 金融学 020205 产业经济学 0202Z3 投资学 0202Z4 房地产经济学 0202Z5 金融工程 0202Z6 保险学 025100 金融 025500 保险 120100 管理科学与工程

浅论侦查讯问中律师在场权

173

司法天地

2006.12

于为了减轻罪责 或者脱罪、报复的目的 ,诬陷侦查人员对其采 取了非法的讯问 行为,由于这样的案件 一般很难查证,因此给 侦查人员和司法机关带来的一些负面影响,律师在场的情况 下有利于防范这样情形的发生。

(三)侦查的顺利进行和诉讼效率的提高 笔者在侦查讯问程序的“三项制度”的改革的录象资料中 发现,约有 90%以上的犯罪嫌疑人选择录音录象或者是律师 在场的方式来进行,而且相当一部分犯罪嫌疑人对侦查人员 有畏惧情绪或者是对以往的一对一(单纯侦查人员对犯罪嫌 疑人)的方式的公正性抱有极大的怀疑 ,引入律师在场的侦查 讯问程序我认为可以很好的缓解这一问题。因为毕竟律师是 作为帮助维护犯 罪嫌疑人合法权利的一方出现的,有其参与, 可以减轻犯罪嫌 疑人的心理压力和不信任侦查人员的情绪甚 至是抵触情绪,有利于刑事诉讼的顺利 进行,保证公正和提高 诉讼效率。 三、律师在场权的行使方式 (一)侦查人员承担律师在场权的告知义务,保证犯罪嫌 疑人及时行使其权利 由于刑事诉讼的特性以及犯罪嫌疑人往往被采取强制措 施后身体以及心理上的不便,应当由侦查人员在第一次讯问 开始前合理期间 内主动告知犯罪嫌疑人其享有讯问时律师在 场的权利,由犯罪嫌疑人做出是否选择律师在场的决定。假 如犯罪嫌疑人明确表示不行使这项权利,侦查人员应当明确 记录在案,并且需要犯罪嫌疑人签名、按手印以用做证明。 (二)在场律师的选择和律师的权利义务 一般来说,建立起律师在场制度的 话,同时也会赋予了犯 罪嫌疑人、其法定代理人、近亲属或者其单位委托在场律师的 权利,权利人可以自己作出决定聘请任一律师作为自己的在 场律师。假如权利没有自己聘请而要求有律师在场的话,侦 查机关应当为其提供。在侦查讯问“三项制 度”的改革试点 时,侦查机关会通知一名律师参加到侦 查讯问中,但是根据笔 者看到的资料并没有显示这名律师和侦查机关的关系,是否 固定在某一时间段在为犯罪嫌疑人和侦查机关提供服务,并 且在试点中,这种服务是免费的。在律师在场制度建立后,这 样的法律服务应 该是收费的,当然排除 律师的法律援助服务。 同时在律师没有出现在讯问现场的时候,讯问不应该开 始,开始的行为,作为违反法定程序的行为,所取得的供述不 能作为定案的依据,不能在法庭上作为证据使用。犯罪嫌疑 人也有权在律师到场前拒绝回答与本案有关的问题。 关于律师在场的具体权利义务,首先要明确律 师的义务 只有 1 个,就是在不消极影响侦查讯问程序的基础上尽可能 的维护犯罪嫌疑人的合法权益。 律师有权全程参与到侦查讯问的程序中(包括第一次和 后续的),侦查机 关不得以侦查的秘密性为由拒绝律师进入讯 问现场,并且在距离犯罪嫌疑人相对比较近的地方给律师安 排位置。律师不能直接代替犯罪嫌疑人回答问题,但是在犯 罪嫌疑人遇到不能理解的法律问题的时候,律师可以给予犯 罪嫌疑人以解释,律师的任何言语、行为应当公开进行,不能 单独私下与犯罪嫌疑人交谈,并且不能指示或者暗示犯罪行

04-10中南财经政法大学硕士研究生历年各专业复试分数线

2004年各专业复试分数线专业总分要求010101 马克思主义哲学295010105 伦理学295020101 政治经济学310020102 经济思想史310020103 经济史310020104 西方经济学310020105 世界经济310020106 人口、资源与环境经济学310 020201 国民经济学(政府经济管理) 310 020201 国民经济学(宏观经济运行)310 020201 国民经济学(金融投资等)310 020202 区域经济学310020203 财政学310020204 金融学310020205 产业经济学(房地产)310 020205 产业经济学(工业经济)310 020205 产业经济学(贸经电子商务)310 020206 国际贸易学310020207 劳动经济学310020208 统计学310020209 数量经济学310030101 法学理论330030102 法律史330030103 宪法学与行政法学330030104 刑法学(刑法学)342030104 刑法学(侦查学)330030105 民商法学350030106 诉讼法340030107 经济法340030108 环境与资源保护法学330030109 国际法339030180 法律硕士330030204 党史330030205 马克思主义理论与思想政治教育330 050211 外国语言学及应用语言学335 060107 中国近现代史305081203 计算机应用技术290120201 会计学325120202 企管(人力资源开发与管理)315120202 企业管理(公司管理)315120202 企业管理(市场营销)315120202 企业管理(人力资源管理)329120202 企业管理(旅游管理酒店管理)315120202 企业管理(管理信息系统)315120202 企业管理(财务管理)315120280 工商管理硕士300120301 农业经济管理315120401 行政管理328120404 社会保障3692005年各专业复试分数线专业代码专业名称所属学院总分要求010101 马克思主义哲学人文学院310010105 伦理学人文学院310020101 政治经济学经济学院335020102 经济思想史经济学院335020103 经济史经济学院335020104 西方经济学经济学院335020105 世界经济经济学院335020106 人口、资源与环境经济学经济学院335 020120 法经济学经济学院335020201 国民经济学(政府经济管理) 经济学院335 020201 国民经济学(宏观调控)公管学院350 020201 国民经济学(投资与经济发展等)金融学院335 20202 区域经济学信息学院335020203 财政学财税学院340020204 金融学金融学院335020205 产业经济学(建设经济)金融学院335 020205 产业经济学(工业经济)工商学院335 020205 产业经济学(贸易经济)工商学院335020206 国际贸易学工商学院335020207 劳动经济学公管学院335020208 统计学信息学院335020209 数量经济学信息学院335020220 投资学金融学院335020221 保险学金融学院335020222 金融工程金融学院335020223 房地产经济学金融学院335030101 法学理论法学院347030102 法律史法学院340030103 宪法学与行政法学法学院364030104 刑法学(刑法学)法学院360030104 刑法学(侦查学)公安学院340030105 民商法学法学院341030106 诉讼法法学院347030107 经济法法学院348030108 环境与资源保护法学法学院344030109 国际法法学院350030180 法律硕士法硕中心329030204 党史人文学院340030205 马克思主义理论与思想政治教育人文学院340 050211 外国语言学及应用语言学外语学院350 060107 中国近现代史人文学院315081203 计算机应用技术信息学院290120201 会计学会计学院368120202 企管(人力资源开发与管理)公管学院335 120202 企业管理(公司管理)工商学院335 120202 企业管理(人力资源管理)工商学院335 120202 企业管理(管理信息系统)信息学院335120203 旅游管理工商学院335 120204 技术经济与管理工商学院335 120220 市场营销工商学院335 120222 财务管理会计学院345 120280 工商管理硕士MBA学院175 120301 农业经济管理工商学院335 120401 行政管理公管学院381 120404 社会保障公管学院3672006年各专业复试分数线2007年各专业复试分数线中南财经政法大学2008年研究生招生复试分数线序号学院专业方向总分线001 人文学院马克思主义哲学295002 人文学院外国哲学295003 人文学院逻辑学295004 人文学院伦理学295005 人文学院政治学理论330006 人文学院中外政治制度330007 人文学院科学社会主义与国际共产主义运动330 008 人文学院党史330009 人文学院国际政治330010 人文学院国际关系330011 人文学院社会学330012 人文学院马克思主义基本原理330013 人文学院马克思主义中国化研究330014 人文学院国外马克思主义研究330015 人文学院思想政治教育330016 人文学院专门史280017 人文学院中国近现代史280018 经济学院政治经济学335019 经济学院经济史335020 经济学院经济思想史335021 经济学院西方经济学335022 经济学院世界经济335023 经济学院人口、资源与环境经济学335 024 经济学院★法经济学335025 经济学院国民经济学政府经济管理335 026 财税学院财政学财政学335027 财税学院财政学税收学335028 金融学院国民经济学投资学335029 金融学院金融学346030 金融学院产业经济学建设经济335031 金融学院★投资学340032 金融学院★保险学346033 金融学院★金融工程335034 金融学院★房地产经济学335035 金融学院管理科学与工程项目管理330 036 法学院法学理论349037 法学院法律史中国法制史330038 法学院法律史外国法制史330039 法学院宪法学与行政法学宪法学339040 法学院宪法学与行政法学行政法学339 041 法学院刑法学334042 法学院民商法学350043 法学院诉讼法学民事诉讼法338044 法学院诉讼法学刑事诉讼法338045 法学院经济法学345046 法学院环境与资源保护法学346047 法学院国际法学国际公法346048 法学院国际法学国际私法346049 法学院国际法学国际经济法346050 法学院法律硕士340051 公安学院★侦查学330052 外国语学院外国语言学及应用语言学350 053 新闻学院新闻学350054 工商学院产业经济学工业经济335055 工商学院产业经济学贸易经济335056 工商学院国际贸易学335057 工商学院企业管理公司管理330058 工商学院企业管理人力资源管理330059 工商学院旅游管理330060 工商学院技术经济及管理330061 工商学院★市场营销市场营销330062 工商学院★市场营销电子商务330063 工商学院农业经济管理330064 工商学院林业经济管理330065 工商学院土地资源管理330066 会计学院会计学348067 会计学院★财务管理352068 会计学院★审计学364069 公管学院国民经济学宏观经济管理335070 公管学院劳动经济学335071 公管学院企业管理宏观调控与社会发展330072 公管学院行政管理360073 公管学院社会医学与卫生事业管理330074 公管学院教育经济与管理330075 公管学院社会保障359076 信息学院区域经济学335077 信息学院统计学335078 信息学院数量经济学335079 信息学院人口学330080 信息学院计算机应用技术300081 信息学院管理科学与工程管理信息系统330082 信息学院管理科学与工程信息经济与IT管理330 083 信息学院企业管理管理信息系统330084 信息学院企业管理信息安全管理330085 知识产权学院★知识产权349086 安全管理学院管理科学与工程安全管理330087 MBA学院工商管理硕士175注:★为我校自主设置专业2009年各专业复试分数线注:★为我校自主设置专业2010年各专业复试分数线。

中南财经政法大学研究生系统学生端使用说明

中南财经政法大学研究生部《研究生信息管理系统》学生服务系统操作说明欢迎使用中南财经政法大学研生生部《研究生信息管理系统》——学生服务系统,本系统是我校研究生教育教学的主要管理和服务平台。

一、学生服务系统概述本系统主要有查询公共信息、个人信息(个人信息修改)、培养管理(提交个人计划、提交培养环节、成绩查询等)、毕业与学位(发表论文、科研成果登记、开题答辩申请等)功能。

二、学生服务系统使用说明进入研究生部主页,在左上角选择点击学生登录入口(或直接输入http://202.114.234.102/pyxx/)进入《研究生信息管理系统》的学生服务系统。

输入用户名和密码后进入系统(用户名为学号,2011级新生初始密码为8位数出生年月,如密码为19850903)。

为安全起见,进入系统后最好更改初始密码。

进入“学生服务系统”后,请认真阅读页面最右上角“”的内容,从页面左边菜单中由上至下的内容将是你在整个研究生学习期间将要逐次完成的事项。

三、公共信息查询及个人信息维护公共信息:查询各学院专业的培养方案。

个人信息:首先进行“学生学期注册”如下图(一)所示,点[提交注册]按钮;点[提交注册] 按钮图(一)如已注册,可进入后续提交培养计划及选课等流程。

有特殊情况的同学,请与研究生学工部联系。

研究生个人信息:由学生填写、核对所有信息并提交。

由于学籍信息将用于制作学籍登记卡存档、以及学位管理中的学位信息,所以请务必保证信息的准确性。

学籍信息必须填写并提交后才能进行培养计划的制定及选课等其他操作。

修改密码:将原始密码修改为自己设置的密码,并请牢记密码,千万不要向其它人泄露。

四、培养管理培养管理:根据各专业的培养方案以及导师的要求在系统里提交个人培养计划。

个人培养计划打印后导师签字后交研究生部培养办;学生网上选课后,可以查看打印课表,老师录入成绩后学生就可以查看成绩;各培养环节录入提交后,按要求打印,将导师签字确认后的打印稿交学院秘书。

中南财经政法大学研究生学报编辑部20182019学年拟录

梁含嫣

女

会计学院

会计学

刊务部

刘宇飞

男

法学院

宪法学与行政法学

蔡震

男

法学院

法学理论

王子墨

男

金融学院

保险学

姚艳艳

女

法律硕士教育中心

法律硕士(非法学)

高姝宇

女

法学院

诉讼法学

杨胜丽

女

公共管理学院

社区与社会管理专业

魏立艳

女

刑事司法学院

刑法学

寇枫阳

男

法学院

民商法

杨菲

男

法学院

诉讼法学(刑事诉讼)

邓文平

男

法学院

法学理论

经济版

谢会萍

女

金融学院

金融工程

夏雪

女

公共管理学院

劳动经济

杨嘉伟

男

统计与数学学院

应用统计学

李咏馨

女

统计与数学学院

应用统计学

宣传部

杜蒙

女

法学院

环境法学

高彤

女

法学院

经济法学

胡洁

女

法学院

经济法学

朱Байду номын сангаас萱

女

外国语学院

《中南财经政法大学研究生学报》编辑部2018-2019学年拟录用人员名单

部门

姓名

性别

所在学院

专业

管理版

周心昊

男

工商管理学院

农业经济管理

张佳楠

女

财政税务学院

财政学

郭晓慧

女

会计学院

会计学

张炎

男

工商管理学院

农业经济管理

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

论我国企业年金制度的几种模式选择□ 马 斌 朱明明(中南财经政法大学研究生部 湖北・武汉 430060)摘 要 企业年金在我国已经初具发展,进一步探索有中国特色、符合中国国情的企业年金制度意义重大。

本文结合我国企业年金制度的发展历程和现状,对企业年金制度中几个环节的模式选择提出了相关建议。

关键词 企业年金 DB模式 DC模式 税惠制度 信托方式中图分类号:F270 文献标识码:A 文章编号:1002-9788(2005)06-139-02 我国已经逐渐进入老龄化社会,完善社会养老保障体制意义重大。

企业年金制度应运而生,加快我国企业年金的发展是形势所迫、大势所趋。

目前,我国已经开始建立了企业年金制度的基本框架,但世界上并没有一个统一的企业年金制度框架,所以在起步之初,对制度的建设更多的是一种探索。

在这样的一种探索中,我国的企业年金制度既要着眼于长期的可持续发展,又要与当前的政策制度环境相适应。

而在企业年金制度中,缴费积累模式、税制模式和运营方式的选择又是至关重要的。

一、企业年金的定义以及我国企业年金的发展世界银行1994年底为应对老龄化危机以及发达国家和发展中国家普遍存在的养老金资源严重短缺的问题,提出了可以普遍实施的办法,概括为养老保险制度的“三个支柱”理论,即养老保险应由国家主办的基本养老保险,企业年金以及个人储蓄性养老保险三个支柱构成。

一般认为,企业年金就是企业补充养老保险,是指企业在参加国家基本养老保险的基础上,依据国家政策和本企业经济状况建立的、旨在提高职工退休后生活水平、对国家基本养老保险进行重要补充的一种养老保险形式。

在我国,企业年金只有十多年的发展历史。

1991年,《国务院关于企业职工养老保险制度改革的决定》中就提出了“国家提倡、鼓励企业实行补充养老保险”。

1994年,《劳动法》用法律的形式将其确定下来。

《国务院关于企业职工养老保险制度改革的通知》(国发[1995]6号)中规定“企业补充养老保险由企业根据自身经济能力为本企业职工建立。

”2000年国务院颁布的《关于完善城镇社会保障体系的试点方案》(国发[2000]42号)是我国企业年金发展道路上的里程碑,它将企业补充养老保险规范为企业年金,同时明确了企业年金应采取个人帐户方式,实行市场化管理运营。

2004年1月6日,劳动和社会保障部颁布了于当年5月1日起实施的《企业年金试行办法》,对企业年金的建立、企业年金基金的管理和投资运营做出规定。

2004年9月29日,劳动和社会保障部、中国证监会联合签发《关于企业年金基金证券投资有关问题的通知》,并于当年11月出台了一系列配套政策。

2005年开始,企业年金入市已经开始正式启动。

劳动和社会保障部颁布的《企业年金试行办法》的第1条和第2条对“企业年金”作了定义:“为建立多层次的养老保险制度,更好地保障企业职工退休后的生活,完善社会保障体系,根据劳动法和国务院的有关规定,制定本办法。

本办法所称企业年金,是指企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。

建立企业年金,应当按照本办法的规定执行。

”二、我国企业年金制度的三个现状(一)DB模式和DC模式一般地,企业年金制度按积累方式和缴费方式可分为两种形式:福利确定型(Defined benefit)和缴费确定型(Defined contribution)。

福利确定型,是指在计划建立之初,就确定了职工将来的福利水平,比较典型的是最后工资型的年金计划,比如规定职工退休后的养老金水平为退休前工资水平的70%;缴费确定型的年金制度,是指在计划建立之初,确定业主或职工年金计划的缴费水平,计划为每个职工建立一个个人账户,来记录和累积个人和业主过去缴入的资金,在职工退休时,一般从此帐户中提出资金来向保险公司购买年金保险,因此职工退休后的福利水平取决于个人账户的资金量以及向保险公司购买年金的价格。

在我国,关于选择DB模式还是DC模式曾一度有过讨论,但在最近出台的《企业年金试行办法》中规定:“企业年金基金实行完全积累,采用个人账户方式进行管理。

”因此,我国企业年金目前主要采用DC计划。

(二)企业年金的税制类型及中国现状一般而言,在企业年金计划运行过程中,政府对其实施的税收政策通常从如下三个环节展开,即雇主或雇员缴费环节,私有退休基金投资收益环节和退休雇员领取退休金环节。

税收待遇又可以分为征税(taxing,T)和免税(exemp2 ting,E)。

那么,世界各国采取较多的EET税制就表示对前两个环节免税和对最后一个环节征税。

同理,T T T税制则表示对三个环节均征税,以此类推ET T、T TE等模式所表示的征税方式不言而喻。

根据目前的税收制度,我国对企业年金的缴费和投资收益要征税,而雇员领取的养老金免税。

因此,我国针对企业年金的税制模式可以界定为T TE税制。

总体来看,我国企931 台声・新视角 2005・6 财税・金融业年金的税惠政策已经开始试点和推广,但税惠政策不统一,有些地方不执行,有些地方又高于国家规定的4%;而且在试点地区也只针对企业供款实行税惠政策,但是对个人供款没有实行税惠政策。

在税惠政策上缺乏统一性和规范性,既不利于调动企业设立企业年金计划的积极性,也不利于调动个人想企业年金计划供款的积极性。

(三)中国企业年金制度的运营机制企业年金制度主要有两种运营方式,合同方式和信托方式。

前者以保险合同方式,确定保险公司作为主要服务提供者,为客户提供受托、账户管理、投资管理、精算等一揽子服务。

后者则是将保险公司包揽的上述角色,以信托方式划分给各类专业金融机构。

按照《企业年金试行办法》,当前我国实行的是信托型企业年金计划管理模式。

我国企业年金基金受托人分为两类:法人受托机构和企业年金理事会。

法人受托机构模式吸收了公司型的优点,而企业年金理事会吸收了基金会和契约性的优势。

因此,当前我国的信托型企业年金计划管理模式是在吸收国际上信托型、公司型、基金会型和契约型的优点,避免四大管理模式的缺陷的基础上构建出来的,是一种全新的管理模式。

三、我国企业年金制度模式选择的建议(一)DC模式下应允许DB模式做有益补充从理论上分析,DC计划和DB计划各有利弊,应该相互补充,在实际年金计划中也是如此。

以美国为例,DB计划项下的年金资产也与DC计划相差不大。

统计显示,美国符合标准的DC计划的数量从1975年的20.8万上升到了1998年的67.3万;与此同时,DB计划数量从10.3万下降到了5. 6万。

从数量上看,近年来DC计划大幅增加。

但从资产上看,二者的地位相差不大。

截止到2001年底,DB计划总资产仍然高达1.85万亿美元,而同期DC计划拥有退休资产是2.11万亿美元。

另外,就我国社保制度正处于转轨时期的特定国情以及各个企业员工年龄结构差异来看,很多年龄大的职工面临着积累时间短的问题,常规的DC计划显然无法满足这部分人群对企业年金的需求,只能为他们建立DB计划。

同时,有些企业也愿意通过DB计划作为职工稳定的福利,借此来鼓励和吸引职工长期留在企业。

因此,我国企业年金制度应该遵循自愿性和多样化的市场原则,允许DC计划和DB计划的共存和竞争,鼓励实行各种混合型计划,增强制度的适应性,以满足多样化的养老需求。

国际最新趋势也是这样,最近十几年兼有DB和DC特点和优势的混合模式蓬勃发展的势头强劲。

(二)中国企业年金税制的选择税收制度作为国民经济调控的主要手段和国家产业政策的重要内容,对企业年金保险发展具有深远的影响。

目前各国最流行的是EET税制,EET税制的特点是在当期消费和未来消费之间是中立的,同时确保不能重复征税,它反映的是长期养老金储蓄、在生命期间收入再分配的真实性质。

在主要工业化国家里,一般通过税收减免方式、政府担保来促进企业年金发展,早期普遍施行慷慨的税收减免政策。

在一些经合组织国家中,估计政府用于企业年金保险税收减让的隐性支出达到了政府在公共养老保险显性财政支出的20%-40%。

参照EET模式,我国制定企业年金税制时的三个缴费的环节应做如下考虑:首先,在企业雇主为员工向企业年金计划缴费的环节,应考虑两个方面:一方面,规定私人养老保险缴费中享受税收优惠的限额,国外一般规定为l5%左右。

鉴于我国的财政状况,最好控制在5%~8%之间,各地再根据基本养老金水平来确定具体的免税率,并允许税前列支,为企业建立年金制度创造有利条件。

另一方面,明确企业年金计划享受税收优惠政策的条件和要求,防止企业利用税收优惠政策偷逃税款。

其次,对于企业年金计划取得的投资收益,一方面对满足条件的投资收益免税;另一方面应促进企业年金的市场化运营,实现保值增值。

目前,我国企业年金绝大部分存入银行或投资于国债,在安全性上有充分保障,但收益率普遍不高。

企业年金已经获准进入资本市场,因此对持有企业年金的基金托管人,可给予延期纳税的税收优惠。

最后,对于员工缴费和领取养老金环节,由于我国员工更倾向于现时的劳动报酬,而不是将劳动报酬留在企业作为企业年金,可以通过一定的税收优惠鼓励员工缴纳企业年金。

由于企业年金的税收优惠政策必然会造成税收收入的减少,给财政带来一定的压力,因此可以对员工缴的这一部分企业年金实行减税,允许部分税前扣除。

我国已对公共养老金部分免税,相当于国外的综合所得税制度中以较高的免税额或费用扣除标准给予老年人的税收优惠,因此,不需要对老年人领取的企业年金实行税收优惠,老年人领取企业年金应与其他所得合并征收所得税。

总之,从国际企业年金的发展来看,企业年金的运营是要市场化的,但在制度建立之初,必须有一定的优惠政策。

我国应对企业年金给予有条件免税。

在初期给予更多的税收优惠,以鼓励企业和个人缴费的积极性,尽可能地扩大企业年金的覆盖面。

等企业年金逐渐发展成熟,再适当降低税收优惠的幅度,更多的利用市场机制调节。

(三)中国企业年金制度运营机制的选择建议当前,我国实行的是信托型企业年金制度。

首先,这种选择与我国目前资本市场的条件和经济环境相匹配。

另外,在实际的年金运营中,投资管理架构决定了其安全性更可靠;该制度下年金工具的流动性更始和于我国大多数企业的现实情况;并且其收益性也可以得到有效的保障。

因此,在运营机制的选择上,我国应坚持以信托型为基本模式,吸取公司型的优点,包容基金会型和契约型,走结合型创新的道路。

参考文献:[1]《中国企业年金制度与管理规范》[M].中国劳动社会保障出版社,2002.[2]刘云龙,傅安平.《企业年金-模式探索与国际比较》[M].中国金融出版社,2004.[3]朱飞.《企业年金的历史、选择和运营模式》[M].企业管理[M].2004.[4]刘凤全.《我国企业年金市场运营主体比较》[M].保险研究[M].2004.[5]甄蓁.《企业年金税惠难题的分析》[M].保险研究[M]. 2005.[6]彭雪梅.《对我国企业年金制度设计的建议》[M].中国保险[M].2004.041财税・金融 台声・新视角 2005・6。