理财算法

活期理财本金计算公式

活期理财本金计算公式活期理财是一种灵活、方便的理财方式,可以随时存取资金,获得一定的收益。

对于许多投资者来说,了解活期理财本金计算公式是非常重要的。

本文将介绍活期理财本金计算公式,并讨论一些与此相关的问题。

活期理财本金计算公式可以用以下公式表示:本金 = 存入金额 + 存入金额×年利率×存款天数/365。

其中,存入金额是指投资者存入活期理财产品的金额,年利率是指活期理财产品的年利率,存款天数是指投资者持有活期理财产品的天数。

通过这个公式,投资者可以计算出自己的本金,从而更好地了解自己的投资收益。

在这个公式中,存入金额是一个很重要的因素。

投资者可以根据自己的资金状况和风险承受能力来确定存入金额。

一般来说,存入金额越大,投资者可以获得的收益也会越多。

但是,投资者也需要注意,存入金额过大可能会导致资金过度集中,增加了风险。

因此,投资者在确定存入金额时需要综合考虑各种因素。

年利率是另一个影响本金的因素。

不同的活期理财产品有不同的年利率,投资者可以根据自己的需求和风险偏好来选择合适的产品。

一般来说,年利率越高,投资者可以获得的收益也会越多。

但是,高利率往往伴随着高风险,投资者需要谨慎选择,避免盲目追求高收益而忽视风险。

存款天数是影响本金的另一个重要因素。

投资者持有活期理财产品的天数越长,可以获得的收益也会越多。

但是,投资者需要注意的是,有些活期理财产品可能会有提前支取的限制,如果投资者需要提前支取资金,可能会影响到本金的计算。

因此,投资者在选择活期理财产品时需要仔细阅读产品的相关条款,了解提前支取的规定。

除了上述因素外,投资者还需要考虑一些其他因素。

例如,活期理财产品可能会有一些费用,这些费用可能会影响到本金的计算。

投资者在选择活期理财产品时需要注意这些费用,避免影响到自己的投资收益。

另外,投资者还需要考虑通货膨胀对本金的影响。

通货膨胀会导致货币的价值不断下降,从而影响到本金的实际价值。

现金管理类理财计算公式

现金管理类理财计算公式现金管理是企业财务管理中非常重要的一个方面,它涉及到企业现金流量的管理、资金的使用和筹集等方面。

在现金管理中,理财计算公式是非常重要的工具,它可以帮助企业合理地安排资金使用,提高资金的利用效率,降低企业的财务风险。

本文将介绍现金管理类理财计算公式及其应用。

一、现金管理类理财计算公式。

1. 现金流量预测公式。

现金流量预测是现金管理的重要内容,它可以帮助企业预测未来一段时间内的现金流入和流出情况,从而合理地安排资金使用。

现金流量预测公式可以表示为:现金流入 = 销售收入 + 其他收入。

现金流出 = 采购成本 + 生产成本 + 销售费用 + 管理费用 + 财务费用 + 税费 +其他支出。

净现金流量 = 现金流入现金流出。

2. 现金收益率计算公式。

现金收益率是衡量企业现金管理效果的重要指标,它可以帮助企业评估资金的使用效率和盈利能力。

现金收益率计算公式可以表示为:现金收益率 = (净利润 + 折旧 + 摊销 + 资本支出)/ 平均现金余额。

3. 现金流动性比率计算公式。

现金流动性比率是衡量企业现金偿付能力的重要指标,它可以帮助企业评估其偿债能力和风险承受能力。

现金流动性比率计算公式可以表示为:现金流动性比率 = 现金与现金等价物 / 流动负债。

4. 现金周转率计算公式。

现金周转率是衡量企业现金使用效率的重要指标,它可以帮助企业评估其资金使用效率和盈利能力。

现金周转率计算公式可以表示为:现金周转率 = 销售收入 / 平均现金余额。

二、现金管理类理财计算公式的应用。

1. 现金流量预测公式的应用。

现金流量预测公式可以帮助企业预测未来一段时间内的现金流入和流出情况,从而合理地安排资金使用。

通过对销售收入、采购成本、生产成本、销售费用、管理费用、财务费用、税费和其他支出的预测,企业可以制定合理的资金使用计划,避免资金短缺或过剩的情况发生。

2. 现金收益率计算公式的应用。

现金收益率计算公式可以帮助企业评估其资金使用效率和盈利能力。

初级个人理财计算公式

初级个人理财计算公式个人理财是指个人在日常生活中,通过合理规划和管理自己的收入和支出,进行资金的有效利用,并通过投资等方式实现财务增长和财富保值的一种行为。

以下是几个初级个人理财计算公式。

1.收入与支出的比例这个公式用于计算个人每月的收入与支出之间的比例。

一般来说,理财专家提倡每月的支出不应超过收入的70%。

当计算这个比例时,需要将所有的月收入总额(包括薪水、福利、投资回报等)减去月支出(包括租金、账单、日常开销等),然后将得到的结果乘以100,就可以得到收入与支出的比例。

2.存款利息计算存款利息公式用于计算存款的利息收益。

一般来说,存款利息可以按照年利率计算。

公式为:利息=存款金额×年利率。

根据实际情况,年利率可以是固定的,也可以是浮动的。

3.贷款利息计算贷款利息计算公式用于计算贷款的利息支出。

一般来说,贷款利息可以按照年利率计算。

公式为:利息=贷款金额×年利率。

根据实际情况,年利率可以是固定的,也可以是浮动的。

4.投资回报率计算投资回报率计算公式用于计算投资项目的回报率。

这个公式特别重要,因为它可以帮助个人了解投资项目的盈利能力。

公式为:回报率=(投资收益-投资成本)/投资成本×100。

根据计算结果,可以判断投资项目的盈利能力和风险。

5.通货膨胀率计算通货膨胀率计算公式用于计算通货膨胀的影响。

通货膨胀是指货币的购买力下降,导致物价上涨的现象。

公式为:通货膨胀率=(物价指数终值-物价指数初值)/物价指数初值×100。

通过计算通货膨胀率,可以帮助个人预测物价的变动趋势,制定合理的消费和投资策略。

6.投资组合收益计算投资组合收益计算公式用于计算多个投资项目的整体收益。

这个公式可以帮助个人评估和监控投资组合的风险和回报。

公式为:收益率=∑(投资额×投资回报率)/(∑投资额)。

将所有投资项目的投资额与对应的投资回报率相乘,然后除以总投资额即可得到投资组合的收益率。

投资理财现金价值计算公式

投资理财现金价值计算公式在投资理财中,现金价值是一个非常重要的概念。

它代表了未来现金流的现值,也就是说,它衡量了未来的一笔现金流在当前时点的价值。

计算现金价值的公式可以帮助投资者评估不同投资项目的价值,从而做出更明智的投资决策。

现金价值计算公式的基本形式是:PV = FV / (1 + r)^n。

其中,PV代表现金价值,FV代表未来现金流的价值,r代表贴现率,n代表未来现金流发生的期数。

在这个公式中,贴现率是一个非常重要的参数。

贴现率代表了投资者对未来现金流的折现要求,也可以理解为投资者对未来现金流的风险偏好。

一般来说,贴现率越高,现金价值就越低,因为投资者对未来现金流的折现要求越高。

相反,贴现率越低,现金价值就越高。

现金价值计算公式的应用非常广泛,比如在评估债券、股票、房地产等投资项目的价值时,都可以使用这个公式。

下面我们将通过几个具体的例子来说明现金价值计算公式的应用。

例1,评估债券的现金价值。

假设有一张面值为1000元、年利率为5%、期限为5年的债券,我们想要计算其现金价值。

首先,我们需要确定贴现率。

假设我们认为适当的贴现率为4%。

那么根据现金价值计算公式,可以得出:PV = 1000 / (1 + 0.04)^5 ≈ 822.70。

这意味着,以4%的贴现率计算,这张债券的现金价值约为822.70元。

如果市场上这张债券的价格低于822.70元,那么它就是一个被低估的投资机会;如果价格高于822.70元,那么它就是一个被高估的投资机会。

例2,评估股票的现金价值。

假设有一家公司每年的净利润为1000万元,我们想要计算其未来5年的现金流的现值。

首先,我们需要确定贴现率。

假设我们认为适当的贴现率为10%。

那么根据现金价值计算公式,可以得出:PV = 1000 / (1 + 0.10)^1 + 1000 / (1 + 0.10)^2 + 1000 / (1 + 0.10)^3 + 1000 / (1 + 0.10)^4 + 1000 / (1 + 0.10)^5 ≈ 620.92。

pvpmtnR理财公式

pvpmtnR理财公式PV(Present Value)理财公式是指根据未来现金流的预期收益,计算出其在当前时间点的现值。

PMT(Payment)是指每期的现金流入或流出金额。

N(Number of Periods)是指未来现金流发生的期数。

R(Interest Rate)是指每期的利率。

PV公式的数学表达式为:PV=PMT/(1+R)^N其中,^表示乘方运算。

PV理财公式的应用十分广泛,特别是在投资分析、财务决策、债务评估等方面。

通过使用PV公式,可以对未来现金流的现值进行量化评估,帮助投资者做出合理的决策。

PV公式适用于各种不同类型的现金流,包括定期收益、无定期收益、不规则的现金流等。

例如,一个投资者计划投资一个项目,预计未来三年每年可以收益1000元。

如果投资者希望将这三年的收益转化为现在的价值,可以使用PV公式进行计算。

通过PV公式计算得出,投资者在当前时间点的现金流的现值为863.84元。

这意味着,如果投资者以863.84元的价值投资该项目,预计三年后可以获得等同1000元的回报。

在实际应用中,PV公式可以与其他财务工具和方法结合使用,例如NPV(Net Present Value)公式、IRR(Internal Rate of Return)公式等。

NPV公式用于计算投资项目的净现值,而IRR公式用于计算投资项目的内部收益率。

利用PV公式进行财务决策时1.利率的选择:利率是影响PV计算结果的重要因素。

选择合适的利率对于评估项目的现值十分重要。

一般情况下,利率会根据市场情况、债务成本、投资风险等因素确定。

2.收入和支出的预测:PV公式的准确性依赖于未来现金流的准确预测。

因此,在使用PV公式进行决策时,需要对未来收入和支出进行合理、可靠的预测。

3.时间价值的考虑:PV公式的基本前提是时间价值的考虑。

即未来的现金流比同等金额的现金流价值更低。

因此,在计算PV时,需要将未来的现金流折算为当前时间点的价值。

AFP金融理财计算公式

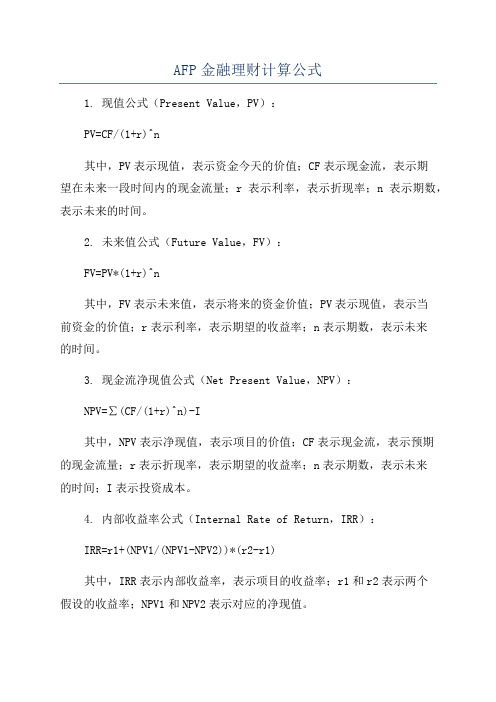

AFP金融理财计算公式1. 现值公式(Present Value,PV):PV=CF/(1+r)^n其中,PV表示现值,表示资金今天的价值;CF表示现金流,表示期望在未来一段时间内的现金流量;r表示利率,表示折现率;n表示期数,表示未来的时间。

2. 未来值公式(Future Value,FV):FV=PV*(1+r)^n其中,FV表示未来值,表示将来的资金价值;PV表示现值,表示当前资金的价值;r表示利率,表示期望的收益率;n表示期数,表示未来的时间。

3. 现金流净现值公式(Net Present Value,NPV):NPV=∑(CF/(1+r)^n)-I其中,NPV表示净现值,表示项目的价值;CF表示现金流,表示预期的现金流量;r表示折现率,表示期望的收益率;n表示期数,表示未来的时间;I表示投资成本。

4. 内部收益率公式(Internal Rate of Return,IRR):IRR=r1+(NPV1/(NPV1-NPV2))*(r2-r1)其中,IRR表示内部收益率,表示项目的收益率;r1和r2表示两个假设的收益率;NPV1和NPV2表示对应的净现值。

5. 贷款本息支付公式(Loan Payment,PMT):PMT=Pv*(r*(1+r)^n)/((1+r)^n-1)其中,PMT表示每期贷款的本息支付额;PV表示贷款本金,表示贷款的初始金额;r表示利率,表示贷款的年利率;n表示期数,表示贷款的还款期数。

6. 平均收益率公式(Average Rate of ReturnARR=(∑(CF)/n)/I其中,ARR表示平均收益率,表示平均每期的收益率;CF表示现金流量,表示期望的现金流收益;n表示期数,表示总的期数;I表示投资成本。

7. 风险调整的收益率公式(Risk-Adjusted Return,RAR):RAR=(Rp-Rf)/σp其中,RAR表示风险调整的收益率,表示资产或投资的收益率与无风险资产收益率之间的差异,除以资产或投资的风险;Rp表示资产或投资的预期收益率;Rf表示无风险资产的收益率;σp表示资产或投资的风险。

银行从业个人理财公式大全

银行从业个人理财公式大全1.收入支出公式:收入-开销=结余这个公式用来计算每个时间段的净收入,供个人根据结余来进行资金管理和投资决策。

2.资产负债表公式:资产=负债+所有者权益这个公式用来计算一个人的资产总值,它等于负债加上所有者权益。

通过评估资产负债状况,个人可以了解自己的净资产。

3.负债收入比公式:负债收入比=月度债务偿还额/月度可支配收入这个公式用来计算个人每月偿还债务所占可支配收入的比例。

通过计算这个比例,个人可以了解债务负担的程度,以及是否需要进行调整。

4.存款利息公式:存款利息=存款金额×存款利率×存款期限这个公式用来计算存款利息的金额。

个人可以根据存款金额、存款利率和存款期限来评估存款收益。

5.投资回报率公式:投资回报率=(投资收益-投资成本)/投资成本这个公式用来计算投资的回报率。

通过计算投资回报率,个人可以评估投资的盈利能力和风险。

6.风险承受能力公式:风险承受能力=个人净资产/风险承受能力指数这个公式用来计算个人的风险承受能力。

通过了解个人净资产和风险承受能力指数,个人可以评估自己承受风险的能力。

7.储蓄率公式:储蓄率=(收入-开销)/收入×100%这个公式用来计算个人的储蓄率。

通过计算储蓄率,个人可以评估自己的储蓄能力和资金管理情况。

8.公共支出比例公式:公共支出比例=公共支出/可支配收入×100%这个公式用来计算个人的公共支出比例。

通过计算公共支出比例,个人可以评估自己的开支情况和家庭财务状况。

这些是个人理财中常用的一些公式,可以辅助个人做出更明智的理财决策。

但是需要注意的是,这些公式只是一种参考工具,个人在进行理财决策时还需要综合考虑自身需求、风险承受能力和市场状况等因素。

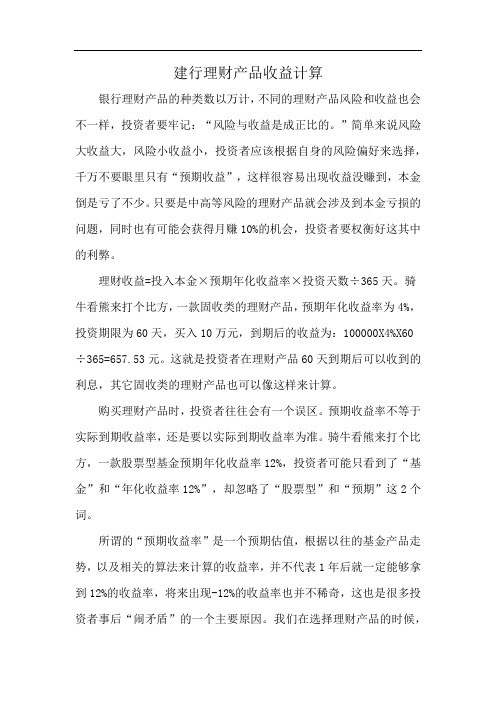

建行理财产品收益计算

建行理财产品收益计算

银行理财产品的种类数以万计,不同的理财产品风险和收益也会不一样,投资者要牢记:“风险与收益是成正比的。

”简单来说风险大收益大,风险小收益小,投资者应该根据自身的风险偏好来选择,千万不要眼里只有“预期收益”,这样很容易出现收益没赚到,本金倒是亏了不少。

只要是中高等风险的理财产品就会涉及到本金亏损的问题,同时也有可能会获得月赚10%的机会,投资者要权衡好这其中的利弊。

理财收益=投入本金×预期年化收益率×投资天数÷365天。

骑牛看熊来打个比方,一款固收类的理财产品,预期年化收益率为4%,投资期限为60天,买入10万元,到期后的收益为:100000X4%X60

÷365=657.53元。

这就是投资者在理财产品60天到期后可以收到的利息,其它固收类的理财产品也可以像这样来计算。

购买理财产品时,投资者往往会有一个误区。

预期收益率不等于实际到期收益率,还是要以实际到期收益率为准。

骑牛看熊来打个比方,一款股票型基金预期年化收益率12%,投资者可能只看到了“基金”和“年化收益率12%”,却忽略了“股票型”和“预期”这2个词。

所谓的“预期收益率”是一个预期估值,根据以往的基金产品走势,以及相关的算法来计算的收益率,并不代表1年后就一定能够拿到12%的收益率,将来出现-12%的收益率也并不稀奇,这也是很多投资者事后“闹矛盾”的一个主要原因。

我们在选择理财产品的时候,

要注意购买起始时间、预期年化收益率、产品期限、产品类型、投资风险偏好、到期时间这一些信息,以此来判断该产品是否适合自己。