贷款人受托支付操作流程

贷后管理制度-受托支付指引

关于开发贷款受托支付操作指引一、目的指导各事业部在办理项目开发贷放款业务的操作需满足转回公司使用,同时符合银监会《固定资产贷款管理办法》中关于受托支付监管要求,避免产生停止贷款发放、提前收回贷款、影响公司信用的情况发生,特制订本指引。

二、执行范围各事业部及所属项目公司的项目开发贷款放款转回业务三、名词解释“受托支付”是指贷款人根据借款人的提款申请和支付委托,将贷款资金支付给工程承包方的支付监管方式。

四、原则1、单位选择:受托支付并转回优选项目总包单位,其次安排材料供应单位。

2、受托支付路径4道:贷款人-》总包/材料商(不同贷款人银行账号)-》宝龙内部材料商1(不同贷款人、材料商银行账号)-》宝龙内部材料商2(不同贷款人、材料商1银行账号)-》宝龙事业部/总部公司五、正文1、成本部门操作1)总包招标环节,事业部成本部在总包招标文件中应加入“投标承诺书”详见附件1。

并做好与投标人开发贷走款要求的沟通。

2)总包定标前,事业部成本在组织定标前沟通会时,可召集双方财务参加沟通“签约承诺书”。

3)与总包沟通时的常见争议及解决方法a)基于资金往来的债权债务风险,我方可出具此笔委托支付走款业务风险由我方承担的承诺,详见附件2。

承诺书盖章需按公司盖章流程办理。

b)总包方可能会提出需直接返还项目公司。

应解释因开发贷受托支付直接返还将被视为本次走款无效,将被停止放贷。

所以必须划入我方指定材料商账户。

我方可出具“委托支付单”详见附件3,证明收支均为项目公司委托办理,总包单位无涉应收应付责任。

c)总包方可能提出在总包合同价内走款,避免开发贷银行放款合同与执行合同不一致的情况。

优先沟通总包同意合同价为工程建设,开发贷走款仅为临时资金往来,不应包含在总包价内。

其次,沟通采取执行合同(实际承包金额)+仅用于银行放款合同(放大合同金额)方式。

再次,同意一份合同即增加总包合同价,合同价款表述格式见附件4,此合同为执行合同及提交银行放款合同,合同中走款金额不得开具发票。

银行流动资金贷款发放与支付操作流程

农村商业银行流动资金贷款发放与支付操作流程第一章总则第一条为规范农村商业银行股份有限公司(以下称“本行”)流动资金贷款业务的操作,根据银监会《流动资金贷款管理暂行办法》、《省农村信用社流动资金贷款管理实施办法(试行)》以及《农村商业银行股份有限公司信贷业务操作规程》、《农村商业银行股份有限公司流动资金贷款管理实施细则》等相关制度办法,制定本流程。

第二条本流程所称流动资金贷款,是指本行所辖支行、营业部(以下称“支行”)向企(事)业法人或国家规定可以作为借款人的其他组织(以下称“借款人或客户”)发放的,用于借款人日常生产经营周转的人民币贷款。

第三条本流程是本行办理流动资金贷款业务必须遵循的基本规则,是规范单项业务品种运作程序的基本依据。

第二章贷款基本流程第四条办理流动资金贷款,支行(客户经理、行长)、总行审查、审批人员应按照总行信贷管理制度的要求履行相应职责。

基本流程分为:客户申请授信→授信阶段→客户申请用信→用信阶段→合同的签订→贷款发放与支付审核→柜面支付→贷款业务发生后的管理→贷款收回(无法收回的进入处置阶段)其中,授信阶段流程又分为:支行权限内:支行客户经理受理与调查→支行审查岗授信审查→会办小组会办(达到会办额度的授信)→支行行长审批支行权限外:支行客户经理受理与调查→支行审查岗授信审查→会办小组会办→支行行长确认后申报→总行授信管理部审(调)查→有权审批人审批用信阶段流程又分为:支行权限内:支行客户经理受理→支行审查岗用信审查→支行行长审批支行权限外:支行客户经理受理→支行审查岗用信审查→支行行长确认后申报→总行信贷管理部审查→有权审批人审批第三章流动资金贷款的发放与支付管理第五条支行在借款人提款前应确认借款人是否满足合同约定的提款条件,并按照合同约定的方式通过本行受托支付或借款人自主支付的方式对贷款资金的支付进行管理与控制,监督贷款资金按约定用途使用。

第六条采用本行受托支付方式贷款的发放与支付本行受托支付是指支行根据客户的提款申请书,将贷款资金通过合同指定的借款人账户支付给符合合同约定用途的客户交易对象。

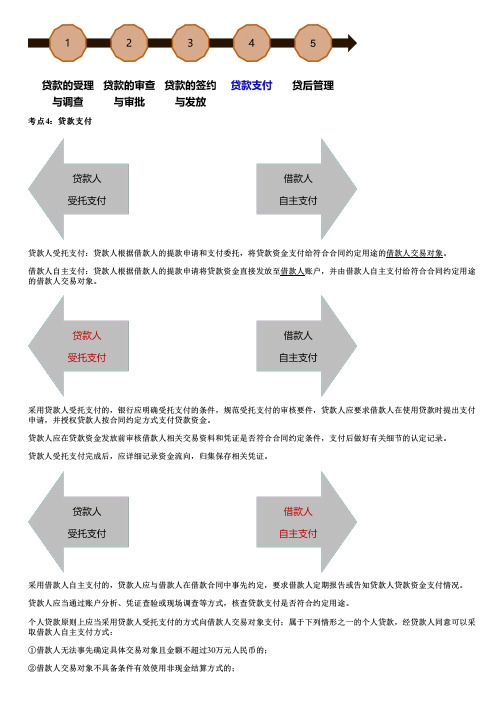

004.个人贷款流程(三)

考点4:贷款支付贷款人受托支付:贷款人根据借款人的提款申请和支付委托,将贷款资金支付给符合合同约定用途的借款人交易对象。

借款人自主支付:贷款人根据借款人的提款申请将贷款资金直接发放至借款人账户,并由借款人自主支付给符合合同约定用途的借款人交易对象。

采用贷款人受托支付的,银行应明确受托支付的条件,规范受托支付的审核要件,贷款人应要求借款人在使用贷款时提出支付申请,并授权贷款人按合同约定方式支付贷款资金。

贷款人应在贷款资金发放前审核借款人相关交易资料和凭证是否符合合同约定条件,支付后做好有关细节的认定记录。

贷款人受托支付完成后,应详细记录资金流向,归集保存相关凭证。

采用借款人自主支付的,贷款人应与借款人在借款合同中事先约定,要求借款人定期报告或告知贷款人贷款资金支付情况。

贷款人应当通过账户分析、凭证查验或现场调查等方式,核查贷款支付是否符合约定用途。

个人贷款原则上应当采用贷款人受托支付的方式向借款人交易对象支付;属于下列情形之一的个人贷款,经贷款人同意可以采取借款人自主支付方式:①借款人无法事先确定具体交易对象且金额不超过30万元人民币的;②借款人交易对象不具备条件有效使用非现金结算方式的;③贷款资金用于生产经营且金额不超过50万元人民币的;④法律法规规定的其他情形。

考点5:贷后管理发现借款人出现下列情况的,应限期要求借款人进行纠正,对借款人拒绝纠正的,应提前收回已发放贷款的本息,或解除合同,并要求借款人承担违约责任:1)借款人提供了虚假的证明材料而取得贷款的;2)借款人未按合同约定用途使用贷款的;3)借款期内,借款人累计一定月数(包括计划还款当月)未偿还贷款本息和相关费用的;4)借款人拒绝或阻碍贷款银行对贷款使用情况实施监督检查的;5)借款人卷入重大经济纠纷、诉讼或仲裁程序,足以影响其偿债能力的;6)借款人发生其他足以影响其偿债能力的事件的。

【担保情况检查的主要内容】• 保证人的经营状况和财务状况;• 抵押物的存续状况、使用状况、价值变化情况等;• 质押权利凭证的时效性和价值变化情况等。

受托支付和自主支付流程 文档 (2)

关于加强贷款支付及贷后管理的通知为推动贷款新规的落实和执行,加强贷款支付的管理,强化贷款用途管理,降低贷款资金被挪用的风险,依据《固定资产贷款管理暂行办法》、《流动资金贷款管理暂行办法》、《个人贷款管理暂行办法》和《项目融资业务指引》相关内容,现将有关贷款支付事宜通知如下:一、法人贷款金额在500万元(含)以上,信贷资金的使用需要采用受托支付方式监管资金。

(一)借款人根据资金需求和用途情况,向客户经理如实提供能够反映所提款项用途的详细证明材料,如交易合同、货物单据、共同签证单、付款票据(文件)、被置换融资的证明材料等。

(二)提款当日,借款人提交《提款申请书》,客户经理审核《提款申请书》所列账号、金额、支付对象是否和证明材料相符,是否满足合同的约定条件,以及是否详细载明了交易对手的开户银行信息和委托支付条款。

(三)客户经理审批通过后,临柜人员凭借款人提款申请书,在复核无误的基础上,将资金从借款人账户支付给借款人交易对手,客户经理将支付凭证复印件作为《提款申请书》的附件。

(四)超过客户经理审批权限的,报审核通过后给予贷款出账,贷款资金自动转入个人贷款受托支付资金专户中。

(五)经办支行临柜人员凭借款人提款申请书以及信贷人员填制的《受托支付审核单》,在复核无误的基础上,将贷款资金从个人贷款受托支付资金专户支付给借款人交易对手,如为按揭业务则直接将贷款资金划至借款人交易对手账户(存量房交易资金托管业务中的按揭贷款除外)。

(六)受托支付情形下,贷款资金原则上在发放当日支付给交易对手,确因客观原因不能支付的,经办支行应在下一工作日完成受托支付。

本行受托支付完成后,应详细记录资金流向,归集保存相关凭证。

二、有下列情形之一的个人贷款,经本行同意可以采取借款人自主支付方式:(一)借款人无法事先确定具体交易对象且单笔贷款申请发放金额不超过三十万元人民币的;(二)借款人交易对象不具备条件有效使用非现金结算方式的;(三)贷款资金用于生产经营且单笔贷款申请发放金额不超过五十万元人民币的;(四)法律法规规定的其他情形的。

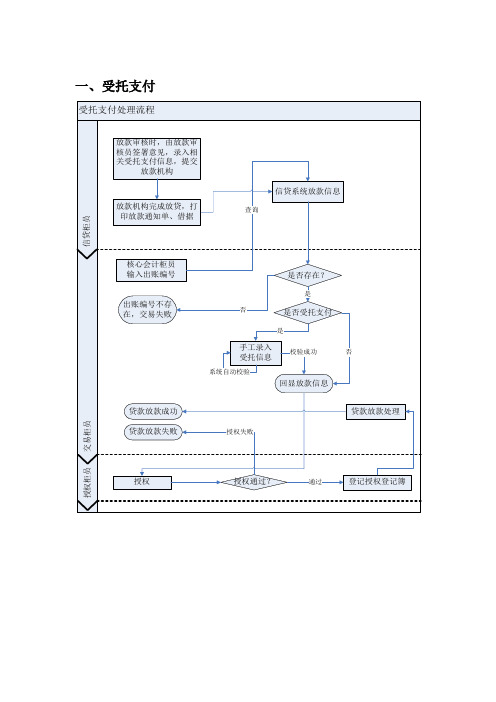

受托支付流程

一、受托支付信贷系统:放款审核——签署意见支付方式:1、受托2、监督是否出行:1、是2、否结算账号:交易对手账号:交易对手名称:支付凭证:1、转账支票2、电汇凭证3、个人汇款凭证批次号:凭证号:意见:提交——各机构客户经理——放款操作核心系统:出行情况:系统控制放款时直接将款项打入批量开立的20110401(应解汇款)科目下的专门的贷款发放账户,同时-产生销账编号,前台会计人员可根据销账编号办理电汇,将款项汇给交易对手个人电汇凭证不出行情况:系统控制在放款时直接将款项打入借款人交易对手账号,同时销记该张转账支票。

注意事项:1、信贷系统放款审核员签署放款意见时,根据受托支付实际情况选择相关信息,出行情况选择电汇凭证,不出行情况选择转账支票2、前台会计人员在发放贷款时,需录入借款人提供的支付凭证批次号和凭证号,与信贷系统录入的信息进行比对,如果比对成功进入放款界面;如果比对失败提示:请核对凭证3、交易对手不为兰州银行客户,在受托支付时全部选择使用电汇凭证,能够达到受托支付要求的个人客户要求开立个人结算账户,也要求使用电汇凭证4、个人电汇凭证为非重控凭证,如果有特殊情况需要选择此种凭证,在信贷系统里可以不输入批次号、凭证号,核心系统放款时,选择此种凭证后,输入交易对手账号进行校验出行情况:5、出行情况系统控制交易对手账号不能为兰州银行账号6、交易对手同为兰州银行客户时,在录入交易对手账号和交易对手名称时,核心系统会对录入的户名和账号进行校验7、不出行情况:在受托支付时要求使用转账支票,放款后系统将自动更改支付凭证状态8、办理电汇时:根据放款产生的销账编号办理电汇,申请人账号输入借款人结算账号,付款人账号输入20110401科目账号,一式三联电汇凭证,一联返给客户,一联作为挂20110401科目的凭证,一联作为办理电汇时的凭证二、停息与恢复计息信贷系统:总行授权人员:特殊交易——选择相应停息账号——停息授权核心系统:相应支行的前台人员根据授权号作停息操作和恢复计息操作注意事项:1、如果未授权,在此交易中会提示:没有相应的授权信息2、在停息时已经产生的利息计入本期未还利息中,按照正常程序进行扣收。

贷款受托支付时间规定

贷款受托支付时间规定贷款受托支付时间规定为了规范贷款受托支付行为,保护借款人和投资人的合法权益,我们制定了贷款受托支付时间规定。

该规定对贷款受托支付的时间节点和相关程序进行了明确规定。

一、贷款受托支付时间节点:1. 贷款审批通过后,资金将在3个工作日内进行分账操作。

借款人可通过线上或线下方式获取借款,并按合同约定的用途使用。

2. 贷款受托支付的时间将根据借款用途和借款金额有所不同:(1)借款用途为消费性贷款,借款金额在5000元以下的,将在5个工作日内实施支付;借款金额在5000元以上的,将在7个工作日内实施支付。

(2)借款用途为经营性贷款,借款金额在10000元以下的,将在7个工作日内实施支付;借款金额在10000元以上的,将在10个工作日内实施支付。

(3)借款用途为投资理财或其他非生产、经营性贷款,将在10个工作日内实施支付。

3. 若借款人未能按时提供必要的贷款担保材料或信息,导致贷款受托支付延迟的,延迟的时间将不计入受托支付时间节点中。

4. 若因不可抗力等特殊情况导致贷款受托支付无法按时完成的,将按照法律法规的规定进行处理,并告知借款人和投资人。

二、贷款受托支付程序:1. 借款人向贷款机构提供贷款申请材料,经过贷款审批流程后,贷款机构将告知借款人贷款审批结果及受托支付时间。

2. 借款人在受托支付时间节点前,需要完成必要的贷款担保材料和信息的提供,并签署相关合同文件。

3. 贷款受托支付时间到达后,贷款机构将按照贷款合同约定的金额和方式,将贷款金额划拨至借款人指定的账户。

4. 借款人收到贷款后,应按合同约定的用途使用贷款,并按期还款。

5. 贷款机构有义务对贷款资金的流向和使用进行监督,对违规行为进行监管和追责。

三、注意事项:1. 借款人在受托支付时间节点前应认真履行提供贷款担保材料和信息的义务,确保贷款受托支付的顺利进行。

2. 若借款人发现贷款受托支付时间有延迟或其他问题,应及时与贷款机构联系,保持沟通畅通。

受托支付操作流程

受托支付操作流程一、受托支付的基本概念1.1 受托支付啊,简单来说呢,就是一种支付方式。

就好比你把钱交给一个可靠的中间人,让这个中间人按照你的要求把钱付给别人。

在金融领域里呀,这是为了确保资金的合理使用,防范风险的一种重要手段。

比如说,你是个企业主,从银行贷了款,银行可不能就把钱一股脑儿全给你随便花,得按照规定,通过受托支付的方式把钱给到你的交易对手。

1.2 这就像是给资金的流向安上了一个导航仪,让钱去到该去的地方。

不是那种“放羊式”的资金管理,而是有规划、有监督的。

2.1 首先呢,对于付款方来说,得明确支付的用途。

这可不能含糊,就像你出门旅行得知道自己要去哪儿一样。

如果是企业贷款资金的受托支付,企业要清楚这笔钱是用来采购原材料呢,还是支付工程款之类的。

要把用途写得明明白白,不能模棱两可。

2.2 然后呢,要准备好相关的交易文件。

这就好比你去超市买东西得有小票一样。

比如说合同啦,发票啦,这些文件就是证明这笔支付合理合法的依据。

如果没有这些东西,受托支付就像是没有根基的大楼,站不住脚的。

2.3 还有啊,要确定受托支付的对象。

这个对象得是和支付用途相关的,不能乱指定。

就像你不能说你贷款是为了买设备,结果你指定把钱付给一个卖衣服的,这不是乱套了嘛。

三、受托支付的具体操作流程3.1 付款方要向受托方,通常是银行之类的金融机构,提交支付申请。

这个申请就像是一张“通行证”,上面要写清楚支付金额、支付对象、支付用途等重要信息。

要写得准确无误,不能有“错别字”或者错误信息,不然就会耽误事儿。

3.2 受托方收到申请后,就会对这些信息进行审核。

这审核可严格了,就像老师批改试卷一样,一点差错都不能放过。

他们会核对交易文件、核实支付对象的身份等。

如果发现有问题,就会打回让付款方重新修改。

要是审核通过了呢,受托方就会按照申请把钱支付给指定的对象。

这整个过程啊,就像是一场严谨的接力赛,每个环节都很重要,缺了哪一环都不行。

四、受托支付操作中的注意事项4.1 在整个受托支付操作过程中,沟通是非常关键的。

农商行贷款受托支付流程

农商行贷款受托支付流程英文回答:1. Introduction to the Agricultural and Commercial Bank Loan Entrusted Payment Process.The Agricultural and Commercial Bank (ACB) is one of the largest commercial banks in China, providing a wide range of financial services including loans, deposits, and payments. The ACB loan entrusted payment process allows borrowers to authorize the bank to make payments on their behalf to designated recipients. This process is commonly used for mortgage payments, utility bills, and other recurring expenses.2. Steps in the ACB Loan Entrusted Payment Process.The ACB loan entrusted payment process typically involves the following steps:Application: The borrower submits an application to the ACB, providing details of the loan account, the amount and frequency of the payments, and the payment recipient's information.Agreement: The ACB reviews the application and, if approved, enters into an agreement with the borrower outlining the terms of the entrusted payment service.Payment Instructions: The borrower provides the ACB with specific payment instructions, including the date and amount of each payment, the recipient's name and account number, and any other relevant details.Payment Processing: The ACB processes the payments according to the borrower's instructions, debiting the borrower's loan account and crediting the recipient's account.Notification: The ACB sends the borrower anotification after each payment is processed, providing confirmation of the transaction.3. Benefits of the ACB Loan Entrusted Payment Process.The ACB loan entrusted payment process offers several benefits to borrowers, including:Convenience: The process automates recurring payments, eliminating the need for the borrower to manually make payments each month.Time-Saving: The ACB handles all aspects of the payment process, saving the borrower time and effort.Accuracy: The ACB's automated payment system ensures that payments are made on time and in the correct amount.Security: The ACB's secure payment platform protects the borrower's financial information and prevents unauthorized transactions.4. Conclusion.The ACB loan entrusted payment process is a convenient, time-saving, and secure way for borrowers to make recurring payments. By automating the payment process, borrowers can save time, reduce the risk of errors, and protect their financial information.中文回答:1. 农业银行贷款委托支付流程简介。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件1-4:

贷款人受托支付操作流程

操作步骤说明:

1、 开立或指定贷款资金发放账户并作为专户管理 ,对相关账户限制网上银行、现金管理客户端、电话银行等非

柜 台渠道的支付行为及通兑功能,并通知柜员协助业务拓展部做好账户支付的监测与控制。

2、

借款人需支付贷款资金时,向业务拓展部提交委托支付通知单、资金使用计划、按照支付结算制度规定提供资

金支付、汇划凭证、结算业务申请书等与结算相关的资料、交易合同、订单或其他能证明借款人及其交易对手交易行为的资料,提出用款支付申请。

3、客户经理落实信用发放条件及贷款使用条件,并进行支付前审核。

审核同意的,在委托支付通知单上签字后将全套资料移交放款审核岗审核。

4、放款审核岗按照受托支付管理要求进行信用发放条件、贷款使用条件及受托支付条件审核。

审核同意后,在委托支付通知单上签字。

5、业务拓展部、柜员办理放款手续,将资金发放至借款人账户,柜员根据委托支付通知单及划款单据通过借款人账户将资金支付给借款人交易对手。

6、客户经理逐笔登记贷款资金使用情况。

7、柜员协助客户经理按照受托支付的要求做好相关账户的控制工作。