SAP-CO模块资料

SAPCO模块基础培训

SAP CO 模块的成本对象管理功能

成本中心

定义和管理企业的成本中 心,将成本归集到相应的 责任主体。

内部订单

用于跟踪和管理企业内部 特定项目的成本和收入, 如研发、市场推广等。

成本对象

支持多种类型的成本对象, 如产品、服务、客户等, 便于进行成本分析和控制。

SAP CO 模块的获利能力分析功能

SAP CO 模块的高级功能

SAP CO 模块的财务规划功能

01

02

03

财务预测

基于历史数据和市场趋势, 对未来财务状况进行预测, 帮助企业制定合理的发展 计划。

预算编制

支持多维度的预算编制, 包括销售、生产、采购等, 提高预算的准确性和可操 作性。

实际与预算对比

实时监控实际财务数据与 预算数据的差异,及时调 整和优化财务规划。

合理的经营策略。

SAP CO 模块与其他 SAP 模块的集成

与 FI 模块集成

SAP CO 模块与 FI 模块集成,共享财务会计数据。通过集成,企业可以实现财务凭证的 自动传输和处理,提高财务处理的效率和准确性。

与 MM 模块集成

SAP CO 模块与 MM 模块集成,实现物料管理和成本控制的一体化。通过集成,企业可 以实时跟踪物料的采购、库存和销售等数据,为成本控制提供更加准确的数据支持。

创建内部订单

内部订单是用于跟踪和报告公司内部成本和收入的虚拟账户。用户需 要根据公司需求创建内部订单,并为其分配相应的成本中心。

输入和核对成本数据

用户需要按照公司规定输入相关的成本数据,并进行核对以确保数据 的准确性和完整性。

生成报表和分析数据

SAP CO 模块提供了丰富的报表和功能,用户可以根据需要生成各种 报表和分析数据,例如成本中心报表、内部订单报表等。

SAP_CO模块操作宝典__必备资料

主数据维护 (2)成本中心标准层次维护流程 (2)成本中心主数据维护流程 (5)利润中心标准层次维护流程 (8)利润中心主数据维护流程 (12)初级成本要素维护流程 (16)次级成本要素维护流程 (19)作业类型主数据维护流程 (21)内部订单主数据维护流程 (30)二、成本中心会计 (35)成本中心作业量计划 (36)成本中心成本要素计划 (37)作业价格的估算 (39)显示作业价格 (41)标准成本估算 (41)创建成本BOM (41)显示工艺路线 (44)单个物料标记成本估算 (46)标记标准成本(发布) (49)标准成本发布 (50)创建成本收集器 (53)产品成本核算 (56)生产费用记账及生产消耗流程 (56)实际作业价格计算 (61)作业价格计划/实际对比分析 (63)实际际价格重估 (64)差异计算 (66)实际结算 (69)五、其他相关模块的结合业务 (71)其他相关业务 (71)本流程集中反司的核心组织架构,这一架构乃建立损益、费用等管理报表资当人力资源部门公布公司组织架构变更后,总部主数据维护人员必须填写相应的主数据维护成本中心标准层次编码原则及成本中心标准层次清单由总部主数据专职维护人员统一管理、本流程涉及三种情形:创建、修改、删除。

注意事项:作范例例:在标准层次8000主数据维护成本中心标准层次维护流程流程说明映了志高总公 料来源之基础。

表,凭该表单作为SAP 系统维护成本中心标准层次主数据之依据。

维护。

当维护成本中心标准层次时,应同步考量利润中心标准层次之维护。

另外,在删除成本中心标准层次之情况下,必须先将其低下原有成本中心移至另一个成本中心标准层次后方能操作。

操1下层新成立一个标准层次YX 系统营销例2:将原先标准层次xz 行政人事系统测试改为标准层次xz 行政人事系统 例:在标准层次38000下层删除标准层次行政人事系统xz系统菜单及交易代码系统屏幕栏位解释8000路径:会计→控制→成本中心会计→主数据→标准层次→更改 交易代码:OK N EO及 例1:在标准层次下层新成立一个标准层次YX营销系统 操作步骤如下:因新建的YX营销系统在8000之下,所以选择较低层次.选中后,进入下一个屏幕.输入标准层次代码YX和中文名称后,按钮保存。

SAP CO模块

二、管理会计与财务会计得关系管理会计(Controlling)与财务会计(Financial accounting)得关系图如下:财务会计(FI)就是直接针对外部得信息需求,如税务机关、财政机关等等,根据FI可以编制不同得平衡表,以满足对外口径得信息需求,而控制(CO)就是用于组织得内部管理,就是通过确定组织内真实成本与实际状况来满足管理决策得信息需求。

财务会计(FI)严格遵循法律制度与记账规则,为外部人员所用,控制(CO)可根据内部管理得需要,灵活机动得对外部帐务进行调整,为内部人员所用控制得基本目得在于提供给管理者用于内部管理得可靠数据管理会计与财务会计在费用层次上应保持一致三、管理会计中得主要业务CO中得业务与总帐(FI)密切相关,所有CO中得操作基础都来源于总帐并最终反映到总帐中,CO中得主要业务包括生产成本与费用分摊,有关生产成本得操作参见其她相关教材。

如下图:CO中得业务CO(controlling)业务由上图可以瞧出:1、总帐中发生得费用包括日常报销得费用与通过生产订单发料得生产耗用。

2、总帐中发生得费用通过成本中心、订单等费用归集载体反映到CO 中,并体现为与生产有关得费用、与生产无关得费用3、与生产无关得费用即一般性得费用,它就是费用得终点;而与生产有关得费用则进行进一步得流转,通过生产订单得结算将其资本化,最终通过销售订单进入损益4、本课程中得费用核算、分配主要就是指与生产无关得费用(Overhead)。

四、业务流程总览(一)、进行费用得核算,需要了解与掌握得具体内容:1、建立与维护主数据,主要包括:建立维护成本中心、利润中心、成本中心组、利润中心组、成本要素、成本要素组、内部订单、内部订单组、作业类型、作业类型组、统计指标、统计指标组2、费用得计划与预算:包括作业价格得计划、统计指标得计划3、费用得分摊与分配:包括基于作业得分摊4、费用得调整:指重过账行项目得调整5、内部订单得处理(了解)(二)、流程图及说明1、DC-070(维护成本中心、利润中心主纪录),DC-071(维护作业类型、统计指标主纪录)、DC-080(维护内部订单),请见附件流程图说明:DC-0701)、成本中心与利润中心主数据就是SAP系统组织结构得重要组成部分。

SAP知识文档-CO

3:净报价价格 4:毛报价(含税) 5:报价的有效价格(不含税),写在采购信息记录里的附加费用可以进入成本; 9:采购订单的有效价格 如果没有特别设置,标准成本价为 0 的物料也可以移动,只是不会产生会计凭证;如果 收货,收货的成本为 0 物料主数据的价格控制标志即使在物料使用过后也可以修改,但是如果当期存在未清采 购订单,则不能修改,否则不能在当期做发票校验 需求层 Requirement class 配置路径:控制→产品成本控制→成本对象控制→按销售定单划分的产品成本→相 关产品销售订单的控制 / 销售定单的产品成本→检查需求层(SPRO)(定义以后 会自动影响到 OVZG 里面的特殊库存) 重要字段 科目分配类别

算 内部订单报表 S_ALR_87012993 订单报表

不仅包括内部订单,还包括生产订单 不包含在制品,也就是说在制品可能已经结算,但报表上仍显示不平 S_ALR_87012994 期间报表 S_ALR_87012995 订单报表 S_ALR_87013127 批量查询生产订单的计划和实际成本;但这里的起始期间和终止期并非结算期间, 也就是说,可能出现如下一种情况:8 月份 DLV, 订单包含所有状态,并非仅指做了 TECO 的订单 筛选实际数量为 0 的订单,参数应输为 0.000 报表里没有订单状态 通过所有选项按钮(Shift+F7)可以查询指定订单 可以直接复制所有订单号码,不需要先导到 EXCEL 里再去复制 小数点的位数(包括显示为 0 或为空)取决于单位(或有无单位) 在产品,即是当期结转的在产品的金额 实际成本借方-总的实际成本+实际成本贷方(负数)=0 主要字段 实际成本借方,即本期投入 实际成本贷方,生产成本转出(包括差异转出),即本期产出,负数显示 总的实际成本:可以视为在制品 在制品

SAP_CO模块培训教材

变动电费/制造费用电费: 变动电费:即指直接生产机台发生的电费,它的受益对象可以清晰地归集到工序。

制造费用电费:是指各制造部门除直接生产机台以外的,为整个制造部门服务的设备发生 的电费,它的受益对象不能清晰地归集到各工序,只能归集到各制造部门。

31

SAP运作教程

初级成本要素

工资 办公用品 修理费 物料消耗 水费 电费

5. 上线和支持阶段 上线后审查报告

14

SAP运作教程

第一期

东莞虎彩 七彩基本模块

虎彩集团

东莞虎彩上线

SAP项目开始 七彩贺卡上线

第二期

东莞虎彩、七彩 QM、PM、人力资源

自主推广

山东虎彩上线 北京虎彩上线

啤酒板块 青海虎彩上线 陆续上线

绍兴虎彩上线

2005年11月 2006年7月 2006年8月

人工 制造作业流程 费

Cost Element Accounting 成本要素会计

FI

财F务in会an计cial 资产

Accounting

HR 人力资源

在制品 存货

收入

19

Co成st本 &要 R素ev会en计ue Element Accounting

间接费用

内部订单 Product Cost

产Co品nt成ro本ll控in制g

通过信息生产与物质生产的结合,提高经营效率, 实现传统经济向知识经济的转换。

四化:集成化、流程化、透明化、平台化

3

SAP运作教程

5 范围

商业智能

4

基础管理上水平

FA

决策支持

CBAPQI

成本管理 服务管理

E-Business

3

CAD/CAM 计划管理

SAP_CO详解

责任考核

直接间接成本

盈利性分析

战略决策

5

CO总览

CO的组织结构

工厂 公司代码

R/3 系统

经营组织

成本控制范围

6

CO总览

多元化企业管理结构

企业分析构架

经营范围 (Operating Concern)

控制范围 (Controlling Area)

利润中心 (Profit Center)

成本中心 (Cost Center)

物料消耗 G/L #475000

工资费用 G/L #488000

作业无关 (固定成本) 作业相关 (变动成本)

Cost Center # 1910000 Human Resources

费用计划

保险费 物料消耗 工资费用

$ 5,000 1,000 2,500

Total

8,500

Planning Layout #1-101

8

CO总览

控制范围

控制范围是用来定义公司的管理会计操作的组织单元,侧重于对费用和利润进行 分析;

在公司代码和控制范围之间存在着一定的对应关系。一般地,在公司代码和控制 范围之间可以是一对一的关系,一个控制范围在考虑跨公司成本分配时也可以包 括几个公司代码。

控制范围 公司代码

1000

欧洲

1000

28

成本中心业务概览

成本中心的计划

•初级成本的计划:

作业相关成本 作业不相关成本

•作业价格的计划:

计划作业量 计划作业价格

•作业价格的计算:

作业价格=制造费用/作业量

Cost Center # 1910000 Human Resources

29

SAP_CO详解

18

成本中心主数据 主数据的作用

成本要素(控制什么)

成本中心(在哪里控制)

运作结果

作业类型(制造成本分配的桥梁)

业务运作

19

成本中心主数据

成本中心 公司内部的对费用负责的组织级别 成本要素 对各种费用进行分类,类似于FI中的科目 作业类型

市场部 公共关系部 销售部

成本中心

$

成本中心的生产性产出(例如人工工时、机器时间和设备 启动),根据成本分摊标准,对在生产类成本中心产生的 作业进行分类。这些作业的价格都是以生产类成本中心的 内部作业量为基础,按作业价值来确定的。

CCOO

15

基于作业的成本计算法(CO-ABC)

基于作业的成本计算法是对业务处理和成本对象的成本和运作情况进行 评估的方法; ABC法按照各业务处理对资源的占有情况,将产生的费用分配到各作业 中; 在业务处理中产生的费用,按照各费用对象(如产品、服务、客户、订 单等)对作业的利用情况,被分摊到费用对象上。

2220 供水

S02300 厂房

2310 总部

2320 试车跑道

S02400

交通工具管理

13

盈利能力分析(CO-PA)

SAP提供CO-PA,作为用户对某市场区划或业务组群的盈利情况或贡 献盈余进行分析的工具; CO-PA中的数据可以为销售部门、市场拓展部门、品牌管理部门和 计划部门的决策和内部会计提供支持; CO-PA可以在不同行业的不同公司中进行运用。数据可以按期间、 订单、项目来显示

CCOO

11

内部订单 (CO-IO)

在SAP中,内部订单是用来对某公司内某作业或任务的成本进行计划、 归集、监控和分摊的工具,这里的“订单”不同于生产订单、销售订单 或采购订单中的“订单”是不同的概念; 用户可以根据业务需要,对内部订单赋予不同的意义,用它来追踪某个 有起始时间的事件(如展销会); 内部订单也可以用于对某持续的事件或服务,如设备维护和修理,进行 费用控制。

SAPCO基础知识手册资料

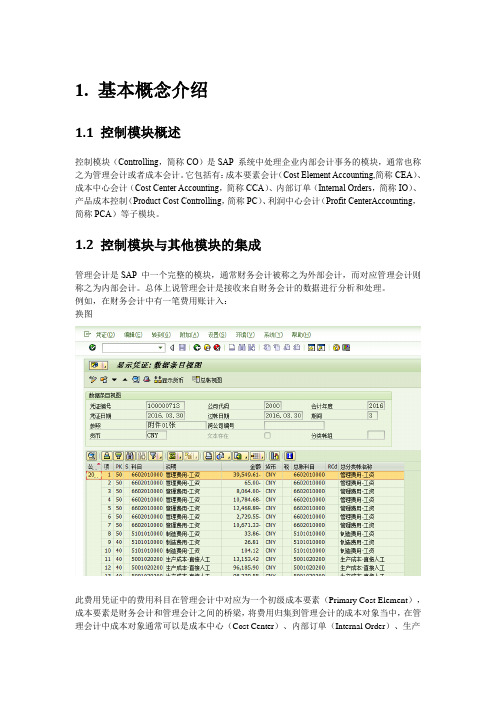

1. 基本概念介绍1.1 控制模块概述控制模块(Controlling,简称CO)是SAP 系统中处理企业内部会计事务的模块,通常也称之为管理会计或者成本会计。

它包括有:成本要素会计(Cost Element Accounting,简称CEA)、成本中心会计(Cost Center Accounting,简称CCA)、内部订单(Internal Orders,简称IO)、产品成本控制(Product Cost Controlling,简称PC)、利润中心会计(Profit CenterAccounting,简称PCA)等子模块。

1.2 控制模块与其他模块的集成管理会计是SAP 中一个完整的模块,通常财务会计被称之为外部会计,而对应管理会计则称之为内部会计。

总体上说管理会计是接收来自财务会计的数据进行分析和处理。

例如,在财务会计中有一笔费用账计入:换图此费用凭证中的费用科目在管理会计中对应为一个初级成本要素(Primary Cost Element),成本要素是财务会计和管理会计之间的桥梁,将费用归集到管理会计的成本对象当中,在管理会计中成本对象通常可以是成本中心(Cost Center)、内部订单(Internal Order)、生产订单(Production Order)、WBS 元素等等。

如下图,我们可以看到此笔费用记账体现在成本中心中的成本流:通过关系浏览器可以看到在管理会计中对应的统驭凭证,通常称之为管理会计凭证:与财务会计凭证的“有借必有贷、借贷必相等”不同的是,管理会计凭证通常为单边凭证,仅仅体现成本的流向,双击统驭凭证可以看到:查看成本中心报表,指定成本控制范围、期间等,以确定查看的范围:路径:S_ALR_87013611 - 成本中心会计的报表-> 计划/实际比较-> 成本中心: 实际/计划/差异查询结果如下图:SAP 具有强大的追溯功能,同样的我们可以从管理会计凭证追溯到财务会计凭证,从而看到业务发生的源头。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

SAP-CO模块资料二、管理会计与财务会计的关系管理会计(Controlling)与财务会计(Financial accounting)的关系图如下:财务会计(FI)是直接针对外部的信息需求,如税务机关、财政机关等等,根据FI可以编制不同的平衡表,以满足对外口径的信息需求,而控制(CO)是用于组织的内部管理,是通过确定组织内真实成本和实际状况来满足管理决策的信息需求。

财务会计(FI)严格遵循法律制度和记账规则,为外部人员所用,控制(CO)可根据内部管理的需要,灵活机动的对外部帐务进行调整,为内部人员所用控制的基本目的在于提供给管理者用于内部管理的可靠数据管理会计与财务会计在费用层次上应保持一致三、管理会计中的主要业务CO中的业务与总帐(FI)密切相关,所有CO中的操作基础都来源于总帐并最终反映到总帐中,CO中的主要业务包括生产成本和费用分摊,有关生产成本的操作参见其他相关教材。

如下图:CO中的业务CO(controlling)业务由上图可以看出:1、总帐中发生的费用包括日常报销的费用和通过生产订单发料的生产耗用。

2、总帐中发生的费用通过成本中心、订单等费用归集载体反映到CO中,并体现为与生产有关的费用、与生产无关的费用3、与生产无关的费用即一般性的费用,它是费用的终点;而与生产有关的费用则进行进一步的流转,通过生产订单的结算将其资本化,最终通过销售订单进入损益4、本课程中的费用核算、分配主要是指与生产无关的费用(Overhead)。

四、业务流程总览(一)、进行费用的核算,需要了解和掌握的具体内容:1、建立和维护主数据,主要包括:建立维护成本中心、利润中心、成本中心组、利润中心组、成本要素、成本要素组、内部订单、内部订单组、作业类型、作业类型组、统计指标、统计指标组2、费用的计划和预算:包括作业价格的计划、统计指标的计划3、费用的分摊和分配:包括基于作业的分摊4、费用的调整:指重过账行项目的调整5、内部订单的处理(了解)(二)、流程图及说明1、DC-070(维护成本中心、利润中心主纪录),DC-071(维护作业类型、统计指标主纪录)、DC-080(维护内部订单),请见附件流程图说明:DC-0701)、成本中心和利润中心主数据是SAP系统组织结构的重要组成部分。

其目的主要用于内部核算和内部管理。

2)、主数据一般在系统初始化的时候建立。

在业务处理过程中,由于组织结构的变动或业务的调整,需创建或修改成本中心,使费用能真实归集到相应的成本中心,利润中心能正确反映对应事业部的损益状况和经营成果。

3)、一旦有业务在成本中心和利润中心发生,就不能删除主数据,只能在系统中冻结相应的成本中心和利润中心。

4)、通过成本中心(组)和利润中心(组)的报告,可以详细分析对应部门的经营状况和经营成果,所以对成本中心和利润中心的分组非常重要。

重要概念:1)、成本中心(Cost center)成本对象(Cost object)的一种。

在成本控制范围(controlling area)内独立收集成本的组织单位,并承担成本费用的流入、流出。

可以按功能的需求、分配标准、提供作业和服务的不同、物理地点和负责区域来定义成本中心。

通过成本中心可以区分相关区域发生的费用(Cost determination function)和监控不同组织费用的发生情况(Cost controlling function)。

联想的成本中心与有编号的部门一一对应。

(参见附件-成本中心标准层次)2)、利润中心(Profit center)利润中心是出于内部控制目的的反映收益导向的组织单元。

可以通过用销售成本和期间损益分析利润中心的经营成果。

联想的利润中心对应子公司的事业部和职能部门。

(参见附件-利润中心标准层次)3)、成本中心组(Cost center group)多个成本中心的集合。

4)、利润中心组(Profit center group)多个利润中心的集合。

主要活动:1)、创建/修改/冻结/删除成本中心利润中心申请(DC-070-010)- SAP 系统外操作成本中心、利润中心主数据不能满足业务处理需要时,会提出创建和修改的申请。

成本中心/利润中心不适用于业务处理时,会提出冻结或删除主数据的申请。

2)、审核(DC-070-020)-SAP系统外操作对所提出的申请进行审核并决定批准与否。

3)、创建成本中心/利润中心(DC-070-030)批准创建申请后,建立相应主数据。

4)、创建成本中心/利润中心组(DC-070-040)对不能指定到存在的成本中心/利润中心组的成本中心和利润中心,创建新的成本中心/利润中心组5)、将成本中心/利润中心分配给相应的组(DC-070-050)完成成本中心与成本中心组,利润中心和利润中心组的匹配。

6)、确认利润中心相关的分配(Assignment)(DC-070-060)与利润中心相关的主数据如成本中心,物料主数据指定给利润中心。

(在修改利润中心主数据后)7)、修改/冻结/删除成本中心/利润中心主数据(DC-070-070)修改主数据中已不满足业务需求的属性。

对已有业务发生的主数据冻结。

对无业务发生的主数据可在系统中删除。

8)、指定相关成本中心/利润中心(DC-070-080)-SAP系统外操作拒绝创建和修改的申请,并指定相关成本中心/利润中心给申请者。

流程图说明:DC-0711)、作业类型和统计指标是费用分摊用到的两类主数据。

2)、通过作业类型和统计指标,可以明确费用发生的具体业务,追踪到费用发生的最原始状态。

如用车队的车用了多少公里,房屋占用了的面积。

这些信息是通过作业类型和统计指标这两个载体反映在系统中的。

3)、作业类型主数据可以用于基于作业的费用分摊方法或产品成本核算中的间接费用的分摊。

统计指标主数据主要用于分摊(Assessment)和分配(Distribution)的方法。

4)、通过在系统中创建作业类型和统计指标主数据,可以进一步细化费用核算和费用控制,达到加强内部控制的目的。

重要概念:作业类型(Activity type)用来描述成本中心耗用作业量(费用的量化)的主数据,通常是用单位来衡量的。

统计指标(Statistical key figure)统计指标表现为成本中心、内部定单中的统计值。

通常以数量、时间、面积等为单位。

系统会通过统计值之间的比例关系,将应分摊的费用按此比例分摊到应承担费用的部门。

主要活动:1)、创建或修改/删除作业类型/统计指标的申请DC-071-010- SAP 系统外操作根据费用分摊的需要提出创建和修改主数据的申请,或者对业务已不适用的作业类型和统计指标主数据提出删除申请。

2)、创建统计指标DC-071-020确定统计指标的名称、单位及分配的方式3)、创建次级成本要素(类型43)DC-071-030创建的作业类型是与次级成本要素相连,但次级成本要素在系统中不存在,需要首先创建。

4)、创建次级成本要素组DC-071-040次级成本要素无法赋给存在的成本要素组5)、将次级成本要素赋给相应的成本要素组DC-071-050次级成本要素应归属于相应的成本要素组6)、创建作业类型,选择相应的作业类型DC-071-060根据申请创建作业类型7)、赋给相应的作业类型组/统计指标组DC-071-070作业类型/统计类型应归属与相应的组8)、指定业务处理相应的主记录DC-071-080- SAP系统外操作审核人不批准创建和修改作业类型/统计指标的申请,需指定主记录处理发生的业务。

9)、修改作业类型DC-071-090根据申请修改或删除作业类型主数据。

10)、修改统计指标DC-071-010根据申请修改统计指标主数据。

流程图说明:DC-0721)、通过输入成本中心消耗的作业的方式,完成费用在各成本中心之间的分配。

2)、在系统中维护作业的费率后,每日由指定的部门根据业务发生的实际情况,输入各成本中心实际耗用的作业量,系统即可根据耗用的作业量和这种作业的费率相乘得到成本中心实际应负担的费用并记入该成本中心,同时相应减少分出部门的费用。

3)、费用项目在作业类型主数据中维护。

本流程适用联想车队的用车分摊、LCS会议室、文印室使用费等。

重要概念:作业费率(Activity price):单位作业的价格。

主要活动:1)、确定并批准作业费率(DC-072-010)-SAP系统外操作制定作业费率2)、选择成本中心,输入作业费率(DC-072-020)输入相应成本中心对应的作业的作业费率。

3)、输入/修正各成本中心实际作业(耗用量)(DC-072-030)随时输入成本中心耗用作业的耗用量。

4)、截止输入各成本中心实际作业-耗用量(DC-072-040)-SAP系统外操作防止对月末结帐产生影响,在约定的时间截止输入成本中心实际作业。

5)、费用分析报告(DC-072-070)通过费用报告分析分配结果。

6)、调整成本中心费用(DC-072-080)对认为分配不恰当的费用项目或成本中心进行调整。

流程图说明:DC-0731)、通过在CO 中分配(Distribution)和分摊(Assessment)的方法,实现合理的费用归集,满足内部费用控制的需要。

2)、一般而言,由部门代付的费用,用分摊、分配的处理方法本质上没有区别,都是用于内部管理,但出于不同的管理目的可采用不同的的处理方法。

如某部门对某项费用仅关注其实际承担的金额,则采用分配的办法,若不仅关注其实际承担的金额,而且关注其分摊出去的金额,则采用分摊的办法。

3)、所有的费用处理均在CO 中完成。

两种处理的方法都需要在系统中事先设定循环。

所有费用分摊、分配的原则都需要在循环中进行维护,如果采用统计指标、作业等因素作为费用分摊、分配的权数,则需要在系统中输入各成本中心的统计指标值、作业消耗量等,如果不用统计指标、作业类型分摊费用,则可在循环中直接设定分摊、分配的原则(如按固定百分比、固定份额或实际分摊费用的值等),直接运行循环作费用处理。

重要概念:1)、费用分配(Distribution)将一个或多个初级成本要素的值在一个或多个部门之间进行划转的方法。

须事先建立循环,可通过输入统计指标值、作业量或直接录入相关比例,将发送方的初级成本要素值逐一分配给接收方。

2)、费用分摊(Assessment)将一个或多个初、次级成本要素的值汇总打包后通过次级成本要素在一个或多个部门之间进行划转的方法。

须事先建立循环,可通过输入统计指标值、作业量或直接录入相关比例,将发送方的次级成本要素值分摊给接收方。

3)、循环(Cycle):用于费用分配的批处理程序。

建立循环后,费用的发送方和接受方、分配的原则、分配的成本要素、跟踪因素等。

通过运行循环,可以实行费用在不同成本中心的分配。