增值税的会计处理及税务筹划

增值税的税务筹划案例分析

增值税的税务筹划案例分析近年来,随着我国经济的发展,增值税税收已成为我国财政的重要组成部分。

针对增值税的征收,企业税务筹划逐渐成为一项重要任务。

本文将结合实际案例,分析增值税的税务筹划并提供一些建议。

案例一:A公司在营业过程中,普通票据较多,导致增值税缴纳额较高。

A公司是一家以销售为主的企业,每月销售额度较大,普通发票数量众多。

然而,普通发票的销售额中不可避免地存在一定比例的增值税。

为减少增值税缴纳额,A公司可以考虑以下策略:1. 开展电子商务:通过电子商务平台销售商品,可以享受一定的税收优惠政策,有效减少增值税缴纳。

2. 优化备案:合理备案,将销售发票金额合理分摊至各个门店,避免大额发票集中在某一门店,从而减少增值税负担。

3. 优化进销存管理:合理控制库存,避免库存积压,减少不必要的增值税缴纳。

案例二:B公司存在跨地区进销货物的情况,面临增值税征收的复杂性。

B公司是一家跨地区经营的企业,由于涉及到多个地区的进销货物,面临增值税征收的复杂性。

在纳税筹划方面,B公司可以考虑以下建议:1. 选择合适的增值税征收方式:根据企业的实际情况,选择适合自己的增值税征收方式,如一般计税方法、简易计税方法等。

2. 合理利用地方税收优惠政策:不同地区对于增值税征收的优惠政策有所不同,B公司可以结合实际情况,合理选择进销货物的地区,以获得更多的税收优惠。

3. 资金结算策略:合理安排跨地区货物的资金结算,避免因为资金结算的不合理导致增值税征收上的困扰。

案例三:C公司利用增值税专用发票开展税负调整。

C公司是一家以代理销售为主的企业,每月以代理销售为主要经营模式。

为了减少税负,C公司可以考虑以下策略:1. 调整经营模式:将代理销售的商品转变为经销销售,从而能够直接获取销售利润,而无需支付代理佣金,从而减少增值税负担。

2. 合理利用增值税专用发票:通过与其它企业开展增值税专用发票的交易,以调整企业增值税的支付时间和税负。

3. 积极应用税收优惠政策:及时了解并适应变化的税收法规,积极运用税收优惠政策,减少增值税负。

增值税的税务筹划

增值税的税务筹划企业可以通过以下几种方式对增值税进行税务筹划,如图-1所示。

图-1 增值税的税务筹划方式1.免税额不断提升带来的优惠增值税对销售额比较少的纳税人一直都有着“照顾性”的免税规定。

随着免税额不断提升,免税政策也就具有了越来越大的税务筹划价值。

《财政部税务总局关于明确增值税小规模纳税人免征增值税政策的公告》(财政部税务总局公告2021年第11号)规定:“自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

”此处蕴含以下两个重要的税务筹划思路。

(1)政策的适用对象免税政策仅适用于按照固定期限计征增值税的小规模纳税人。

未进行税务登记的自然人,增值税是按次征收,每次低于500元可以免征增值税。

未进行税务登记的自然人不按固定期限缴纳增值税,因此无法适用月销售额低于15万元免征增值税的优惠政策。

【案例-1】王某从事个体运输,跑一次能收取1万元的运费,一个月能跑10次,月收入10万元。

另外,其还有多余的房屋可以出租。

这种情况下,王某是以个人名义进行经营,还是应该注册为个体工商户呢?这个案例中,如果王某直接以个人名义跑运输,单次超过500元的,就要缴纳增值税。

此时,王某可以考虑注册为个体工商户,或者办理临时的税务登记,这样就可以按月计征增值税,从而享受月销售额低于15万元免缴增值税的优惠政策。

然而,对于房屋出租的收入,王某可以用个人名义收取,因为国家税务总局对增值税免税政策的执行做出了进一步的细化规定。

《国家税务总局关于小规模纳税人免征增值税征管问题的公告》(国家税务总局公告2021年第5号)第四条规定:“《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过15万元的,免征增值税。

”此处的其他个人,指的就是自然人。

因此,从税务筹划的角度来看,对于租赁收入,还是直接以个人的名义收取比较划算。

增值税的税务筹划与合规操作

增值税的税务筹划与合规操作随着经济的发展和税收制度的完善,增值税已成为很多国家重要的税收方式之一。

在纳税人的角度来看,如何进行有效的税务筹划,并合规地操作增值税,既能降低税务风险,又能合理利用税收政策,对于企业的发展和盈利至关重要。

一、增值税税务筹划的基本原则任何税务筹划都应遵循一定的原则,以确保合规性和有效性。

对于增值税税务筹划来说,以下几个原则是需要注意的:1. 合法性原则:税务筹划应该基于现行法律法规,遵循合法的程序和规定。

合规性是税务筹划的首要考虑因素,任何形式的非法避税行为都应被坚决抵制。

2. 合理性原则:税务筹划应合理合规,遵守税收政策的核心原则和目标。

企业应依据自身实际情况,寻找最具优势的筹划方案,并确保其合理性和合规性。

3. 效益原则:税务筹划的目的是为了降低税负、提高盈利,因此筹划方案应保证效益最大化。

企业应通过优化经营模式、合理安排业务结构、降低税前成本等方式来实现税负的降低。

二、增值税税务筹划的主要内容增值税税务筹划覆盖了多个方面,包括税率选择、发票管理、进项税额抵扣、跨境业务等。

以下是增值税税务筹划的主要内容:1. 税率选择:增值税税率是影响企业税负的重要因素。

企业可以根据自身情况,选择适用的税率。

例如,对于行业内高税负的企业可以考虑享受减免政策或优惠税率,以降低税负。

2. 发票管理:发票管理是增值税征收的重要环节。

企业应建立健全的发票管理制度,确保发票的真实性和合规性。

同时,合理管理发票可以最大限度地利用进项税额抵扣,降低税负。

3. 进项税额抵扣:合规地利用进项税额抵扣是减少税负的重要手段。

企业应审慎选择供应商,确保其发票真实有效;同时,要及时进行进项税额核对和抵扣,以最大限度地减少应纳税额。

4. 跨境业务:对于从事跨境业务的企业来说,合规操作尤为重要。

企业应了解相关法规,确保按照税法规定处理境内外业务,避免出现关税、增值税等方面的风险和争议。

三、增值税合规操作的重要性合规操作是保证企业可持续发展和良好信誉的基础。

第7讲增值税结转、上缴的会计处理 税务会计与纳税筹划课件

236 000元,当期购进货物的进项税额247 000元。“应交税费——应交增值

税”账户的借方余额为11 000元。

2月15日税务机关检查其上年度增值税纳税事宜时,发现有如下两笔业务会计

处理有误:

A:12月3日,管理部门用产品一批,成本价为80 000元,同类产品售价为

100 000元,企业已作如下会计处理:

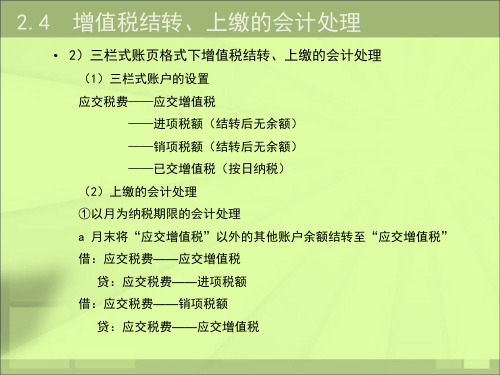

2.4 增值税结转、上缴的会计处理

• 2)三栏式账页格式下增值税结转、上缴的会计处理

(1)三栏式账户的设置 应交税费——应交增值税

——进项税额(结转后无余额) ——销项税额(结转后无余额) ——已交增值税(按日纳税) (2)上缴的会计处理 ①以月为纳税期限的会计处理 a 月末将“应交增值税”以外的其他账户余额结转至“应交增值税” 借:应交税费——应交增值税 贷:应交税费——进项税额 借:应交税费——销项税额 贷:应交税费——应交增值税

贷:应交税费——应交增值税 b “应交增值税”为借方余额,反映本月尚未抵扣的进项税额;“已交增

值税”借方余额全部为本月多交税额

2.4 增值税结转、上缴的会计处理

c “应交增值税”为贷方余额(M),反映本月应交未交增值税;此时将 “已交增值税”账户的借方余额(N)比较

N>M,只结转N=M部分,结转后“应交增值税”余额为零,“已交增值税” 仍有借

贷:应交税费——增值税检查调整 检查后应调增账面进项税额或调减销项税额和进项税额转出的数额 借:应交税费——增值税检查调整

贷:有关科目 调账事项入账后,结出余额,并处理。处理后无余额。 (1)若余额在借方,全部视同留抵进项税额,按借方余额数结转 借:应交税费——应交增值税(进项税额)

贷:应交税费——增值税检查调整

按合同约定的收款金额开具发票并计算增值税

增值税的会计处理附案例

增值税的会计处理附案例一、增值税会计处理增值税是一种流转税,以商品或劳务在流转过程中产生的增值额为计税依据。

在会计处理上,增值税主要涉及以下几个环节:1.购进环节:企业购进货物或接受劳务时,需要支付增值税。

这部分增值税可以作为进项税额,用于抵扣销项税额。

在会计处理上,进项税额通常记入“应交税费——应交增值税(进项税额)”科目。

2.销售环节:企业销售货物或提供劳务时,需要向客户收取增值税。

这部分增值税作为销项税额,是企业应缴纳的增值税额。

在会计处理上,销项税额通常记入“应交税费——应交增值税(销项税额)”科目。

3.抵扣环节:企业可以用进项税额抵扣销项税额,计算出应缴纳的增值税额。

在会计处理上,抵扣后的应纳税额记入“应交税费——应交增值税(已交税金)”科目。

4.缴纳环节:企业按照税务部门的规定,定期缴纳增值税。

在会计处理上,缴纳的增值税记入“应交税费——应交增值税(已交税金)”科目的借方,表示已缴纳的税款。

二、增值税案例讲解假设某企业为一般纳税人,适用税率为13%。

本月购进原材料一批,价值100万元,支付增值税13万元;销售产品一批,价值200万元,收取增值税26万元。

该企业本月应如何进行增值税的会计处理?1.购进环节:借:原材料100万元借:应交税费——应交增值税(进项税额)13万元贷:银行存款113万元2.销售环节:借:银行存款226万元贷:主营业务收入200万元贷:应交税费——应交增值税(销项税额)26万元3.抵扣环节:本月应纳税额= 销项税额- 进项税额= 26万元- 13万元= 13万元借:应交税费——应交增值税(已交税金)13万元贷:银行存款13万元注意:实际操作中,企业可能需要根据税务部门的规定,按月或按季度申报并缴纳增值税。

此外,如果企业存在进项税额大于销项税额的情况,可以申请退税或留抵下期抵扣。

三、增值税注意事项1.准确核算进项税额和销项税额:企业应按照税法规定,准确核算进项税额和销项税额,确保税款的准确性和合法性。

公司生产经营阶段增值税税收筹划分析

公司生产经营阶段增值税税收筹划分析一、增值税税收筹划的重要性增值税是国家税收体系中的重要组成部分,对于企业的生产经营活动具有重要影响。

税收筹划对企业来说是提高效益,降低成本,增强竞争力的重要手段之一、在公司生产经营阶段,科学合理的增值税税收筹划能够帮助企业降低税负,提升竞争力,有效促进企业健康发展。

二、增值税税收筹划的目标1.减少税负:通过合理利用增值税优惠政策,降低增值税税率或享受免税、减免等优惠,从而降低企业的税负。

2.合理使用抵扣:通过合理使用进项税额抵扣,减少应纳增值税额,从而减少增值税负担。

3.规避税收风险:合理避免涉税事项误操作引发的税收风险,保障企业合规经营,降低税收风险。

4.优化公司结构:通过税收筹划,合理规划公司结构,优化组织架构,提升公司效益。

三、增值税税收筹划的具体措施1.合理选择增值税纳税方式:根据企业的实际情况,合理选择增值税纳税方式,比如选择一般计税方法还是简易计税方法。

在计算应纳税额时,要根据合理的账务处理方法确定应纳增值税额,降低增值税负担。

2.充分利用增值税优惠政策:在享受增值税优惠政策方面,企业应积极主动地了解和利用相关政策,合理利用增值税免税、减免、优惠税率等政策降低增值税负担。

3.合理运用增值税发票管理:严格遵守增值税发票管理规定,确保企业合规经营,减少因发票管理不规范引发的税收风险。

4.优化公司业务结构:对于业务范围广泛的公司,可以考虑优化业务结构,分拆业务,以享受不同的增值税税率或享受免税、减免等政策,降低增值税负担。

5.合理开展跨境业务:在涉及跨境业务时,可以通过合理利用跨境增值税政策,减少增值税负担。

6.正确处理进项税额抵扣:合理开票,及时索取增值税专用发票,控制发票丢失和损坏的风险,合理使用进项税额抵扣,减少应纳增值税额,降低增值税负担。

四、增值税税收筹划的注意事项1.按规定申报纳税:增值税筹划需要在合法合规的范围内进行,不得以违法手段进行避税或逃税行为。

第五章2增值税的税务筹划

第五章 增值税的税务筹划

B与A的实际含税价格比率=102/133=76.69%<88.03% C与A的实际含税价格比率=100/133=75.19%<85.47% 通过上述不同纳税人含税价格与一般纳税人含税价格的比率计 算,以及与收益平衡点Rc的比较,可以看出,选择从A企业购进甲 材料显然不合算,应当选择B或C,下面比较具体增值税的税款与收 益情况。 A企业: •应纳增值税额=[200/(1+17%)-133/(1+17%)]×17%=9.74万元 •收益额=200/(1+17%)-133/(1+17%) =57.26万元 B企业: •应纳增值税额=200/(1+17%)×17%-102/(1+3%)×3%=29.062.97=26.09万元 •收益额=200/(1+17%) -102/(1+3%) =71.91万元 C企业: •应纳增值税额= 200/(1+17%) ×17%=29.06万元 •收益额=200/(1+17%)- 100=70.94万元 所以,应当选择从B企业购入甲材料。

第五章 增值税的税务筹划

(五)抵扣时间的税务筹划 作为一般纳税人的企业,增值税采用购进扣税法, 即: 应纳增值税额=当期销项税额-当期进项税额 “当期”是个重要的时间限定,在税务筹划中 也要充分考虑。

第五章 增值税的税务筹划

依据规定,从增值税专用发票的开具到认证有90 天的调控余地。企业可以根据每月的销项税额的比例 进行筹划,合理确定认证抵扣的时间,避免缴纳的增 值税税款有较大的波动,以获取资金的时间价值。

若小规模纳税人只能出具普通发票,则税后收益 为:

S S S − P × Rc − ×T = − P × Rc 1 1 1 1+T 1+T 1 1

增值税税务筹划的技巧与方法

增值税税务筹划的技巧与方法一、增值税税务筹划的概念及意义增值税是一种按照税率分期征收的商品和劳务税。

增值税税务筹划是通过对企业的业务模式、财务结构等方面进行调整,合理利用税收政策和制度,从而降低企业的税负,提高企业的盈利水平。

增值税税务筹划的重要性在于,它是企业实现税负最优化的重要手段,可以有效降低企业的税负,提高企业的竞争力和利润水平。

二、增值税税务筹划的技巧和方法1. 合理设置发票开具方式企业可以通过合理设置发票开具方式,减轻税负。

例如,可以考虑采用开具一般纳税人发票的方式,将进项发票和销项发票进行匹配,从而减少税款的支付。

此外,企业还可以考虑采用不开发票、开普通发票或小规模纳税人发票等方式,根据企业实际情况选取合适的发票开具方式,以达到降低税负的目的。

2. 合理利用增值税减免政策增值税减免政策是指国家对某些行业或者领域的增值税征收进行减免或者豁免,以鼓励和促进相关行业的发展。

企业可以通过合理利用增值税减免政策来减少税款的支付。

例如,企业可以利用相关政策,申请农产品销售税收优惠,或者是采用鼓励发展的技术领域或者装备制造产业进行税收减免。

3. 合理配置资金流量企业在进行增值税税务筹划时,需要合理配置资金流量,以达到降低企业税负的目的。

例如,企业可以通过加强应收账款管理,及时收回款项,减少垫付费用;采用线下支付方式,避免网上支付手续费等,从而降低企业的税负。

4. 对税率进行合理调整企业可以通过对税率的合理调整,来实现降低企业的税负。

例如,可以考虑通过进行产品结构调整,或者是加强管理管控,降低生产成本,从而达到降低税负的目的。

5. 加强税务合规管理企业需要加强税务合规管理,遵循税收法律法规,充分利用税收政策和优惠待遇,减少税款的支付。

例如,加强税务关系的维护,及时提交纳税申报表,合理利用税务专项附加扣除等,以达到优化企业税负的目的。

三、增值税税务筹划应注意的问题1. 不能采取非法手段进行税务筹划企业在进行增值税税务筹划时,不能采取非法手段进行操作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值税的会计处理及税务筹划摘要我国现行的增值税是在借鉴国际增值税实施经验的基础上,随着经济体制改革的逐步深化和向市场经济转轨进程中分阶段建立起来的。

从运行实施看,增值税在保证财政收入及时、稳定地增长,促进专业化协作生产的发展和生产经营结构的合理化以及促进对外贸易的发展等方面都取得了显著的成绩。

对于经营者来说,为了达到股东利益最大化,要进行税务方面的筹划,以在法律允许范围内,尽量节约税务费用支出。

作为我国第一大税种,自2009年1月1日起,增值税转型改革在全国范围内实施。

本文将简单的介绍一下我国增值税转型后在消费型增值税模式下的会计处理,以及在新的法规政策下的增值税的税务筹划。

本文共有四部分组成:第一部分主要介绍了我国增值税会计的理论,包括增值税的类型及划分依据、增值税的特点、增值税转型的意义;第二部分介绍了我国消费型增值税的会计处理模式,包括消费型增值税的会计处理的特点及涉及的会计科目,并用案例来详细的解释消费型增值税模式下的会计处理;第三部分是增值税的税务筹划,介绍了增值税税务筹划的基本概念,并以不同业务的会计处理方式为例,分别介绍了消费型增值税的税务筹划;第四部介绍增值税会计处理的重点及税务筹划中应注意的问题,包括增值税会计处理时进项税额不允许抵扣的情况及增值税纳税检查后的税务调整,还有税务筹划与偷税漏税的区别,最后说明税务筹划的风险及控制。

关键词:增值税,税务筹划,会计处理,消费型增值税V AT Accounting and T ax PlanningABSTRACTChina's existing value-added tax is based on international experience of the implementation of VAT. It has built up with the gradual deepening of economic reform and transition process to a market economy in stages. From the view of its running, VA T has made remarkable achievements in ensuring timely and steady growth of financial income, in promoting the development of specialization and cooperation in production, the rationalization of production and management and in promoting the development of foreign trade .For the operator units, in order to achieve maximum shareholder value, it has to do tax planning and to save tax expenses within the scope permitted by law.As China's most important tax type, V AT is reforming at the national level from January 1, 2009.This article will briefly outline the transformation of the accounting treatment of V AT in our country, and the tax planning of VAT under new regulations and policies.This paper has four parts: The first part introduces the theory of VAT in our country, including the types ,classifications, features and the significance of the transformation of V AT; The second part introduces the treatment patterns of consumption-based VA T accounting, including its characteristics and related subjects, and take a case for an example; The third part introduces the basic concept of VA T and use examples to introduces the consumption-based V AT accounting; The forth part describes the focal point in V AT and tax planning issues to be aware of, including the situation that input tax is not allowed to be deducted, the adjustments of VA T after inspection,the distinction between tax planning and tax evasion. Finally, illustrates the risk of tax planning and control.KEY WORDS: V A T, tax planning, accounting, Consumption-type V A T目录前言 (1)第1章我国增值税的会计理论 (2)1.1增值税含义 (2)1.2增值税的类型 (2)1.3增值税的转型 (3)第2章我国消费型增值税的会计处理模式 (5)2.1 消费型增值税会计处理的特点 (5)2.2消费型增值税会计处理涉及的会计科目 (5)2.3 消费型增值税模式下的账务处理 (5)第3章增值税的纳税筹划 (8)3.1增值税纳税筹划概论 (8)3.2增值税纳税筹划的特征 (8)3.3增值税纳税业务筹划及分析 (8)第4章增值税会计处理和税务筹划中应注意的问题 (15)4.1增值税会计处理的问题 (15)4.1.1进项税额不允许抵扣时的会计处理 (15)4.1.2 增值税纳税检查后的账务调整 (15)4.2增值税税务筹划中所注意的问题 (16)4.2.1偷税与税务筹划的界定 (16)4.2.2漏税与税务筹划的界定 (16)4.2.3税务筹划的风险及风险控制 (17)结论 (19)参考文献 (20)致谢 (20)前言1994年,我国选择采用生产型增值税,一方面是出于财政方面的考虑,另一方面是为了抑制通货膨胀。

随着我国社会主义市场经济体制的逐步完善和经济全球化的纵深发展,推进增值税转型改革的必要性日益突出。

自2004年7月1日起,在东北、中部等部分地区先后实行了改革试点,试点工作运行顺利,达到了预期目标。

2008年国务院政府报告提出,要研究制定全国增值税转型方案。

十一届全国人大一次会议审议同意的全国人大财经委关于预算草案审查结果报告,明确提出争取2009年在全国推开增值税转型改革。

在这种情况下,国务院决定实施增值税转型改革,规范和完善我国增值税制度,使税收制度更加符合科学发展观要求,并最终完善增值税税制、完成全国人大会要求的5年内制定增值税法的任务创造条件。

自2009年1月1日起,在全国所有地区、所有行业推行增值税转型改革,这次改革主要体现在:采用消费型增值税,允许企业抵扣新购入设备所含的增值税。

修订前的增值税条例对于保障财政收入、调控国民经济发展发挥了积极作用。

但修订前的增值税条例实行的是生产型增值税,不允许企业抵扣购进固定资产的进项税额,存在重复征税的问题,制约了企业技术改进的积极性。

目前,受全球经济危机的影响,我国已经出现投资萎缩、消费不足、出口减少的经济现状,国务院实时推出全面的增值税转型改革,可以有效的缓解金融危机对经济实体的冲击,对于拉动投资、消费、进出口均有刺激和推动作用。

另一方面,在宏观经济下行之际也为增值税平稳转型创造了良好契机,避免了经济过热时又加剧投资和消费。

第1章我国增值税的会计理论增值税简单的说是对增值额的课税,换句话说纳税的依据(税基)是增值额。

无论从事加工制造的工业企业,还是从事商品流通的商业企业,它在进行生产经营的先决条件是购买原材料(商品),之后才能够运用购买来的原材料(商品)进行生产和流通。

1.1增值税含义增值税是对销售货物或提供加工、修理修配劳务以及进口货物的单位和个人,就其销售货物或提供应税劳务的销售额,以及进口货物金额计税,并实行税款抵扣制的一种流转税。

增值税作为一个大税种,有着自身的特点:(1)保持税收中性。

对于同一种商品而言,只要增值额相同,税负就相等,不会影响商品的生产结构、组织结构和产品结构。

(2)普遍征收。

对从事商品生产经营和劳务提供的所有单位和个人,在商品增值的各个生产流通环节向纳税人普遍征收。

(3)税收负担由最终消费者承担。

虽然增值税是向企业业主征收,但企业业主在销售时又通过价格将税收负担转嫁给下一生产流通环节,最后由最终消费者承担。

(4)实行税款抵扣制度。

在计算企业主的应纳税款时,要扣除商品在以前生产环节已负担的税款,以免重复征税。

(5)实行比例税率。

从实行增值税制度的国家看,普遍实行比例税制,以贯彻征收简便易行的原则。

(6)实行价外计税。

在计税时,作为计税依据的销售额中不包含增值税税额。

[1]1.2增值税的类型在实践中,各国实行的增值税都是以法定增值额为课税对象的。

法定增值额与理论增值额往往不相一致,其主要区别在于对购入固定资产的处理上。

所以根据对购入固定资产的已纳税款的处理的不同,可以将增值税分为不同的类型。

依据实行增值税的各个国家允许抵扣已纳税款的扣除范围的大小,增值税分为生产型增值税、收入型增值税、消费型增值税三种类型。

(1)消费型增值税所谓消费型增值税,是指允许纳税人从本期销项税额中抵扣的用于生产经营的固定资产的全部进项税额。

纳税人当期购入的固定资产,虽然在以前的经营环节已经缴纳增值税,但购入时其缴纳的税金允许全部扣除,实际上这部分商品是不征税的。

就整个社会来说,对生产资料不征税,只对消费资料征税,所以称消费型增值税。

(2)收入型增值税所谓收入型增值税,只允许纳税人从本期销项税额中抵扣用于生产经营的固定资产的当期折旧价值额的进项税额。