全面预算管理-销售预算表(产品销售部预算)

全面预算管理制度(附流程图)

全面预算管理制度(附流程图)第一章总则第一条为进一步规范XX科技股份有限公司(以下简称“公司”)全面预算管理行为,合理配置公司资源,提高运营管理能力,强化内部控制,降低经营风险,实现公司战略目标及年度经营计划,根据《中华人民共和国公司法》、《中华人民共和国会计法》、《企业内部控制基本规范》等有关法律法规及《公司财务管理制度》,结合公司章程及实际情况,制定本制度。

第二条本制度所称全面预算管理,是指公司根据战略目标对一定期间内的经营活动、投资活动、筹资活动等作出预算安排,并通过对执行过程的监控和分析,指导经营活动的改善和调整,从而更有效地管理公司和最大程度的实现战略目标。

第三条公司预算年度为会计年度,自公历1月1日起到12月31日。

第四条本制度适用于公司及公司全资、控股子公司、分公司,直营中心参照本制度执行。

第五条财务预算管理的基本原则:战略导向,效益优先;全面预算,确保重点;结果导向、过程控制;权责明确,分级实施;严格考核,奖惩兑现。

第二章组织架构和工作职责第六条公司全面预算组织体系由预算决策机构、预算管理机构、预算办事机构和预算执行机构组成。

各单位可根据实际情况设置组织体系。

第七条公司股东大会是预算管理的最高决策机构,主要职责:审议批准公司年度财务预算方案。

第八条董事会是预算决策机构,主要职责:制订公司的年度财务预算方案。

第九条公司设立预算管理委员会(以下简称“预委会”)是预算管理机构,预委会主任由公司董事长担任,副主任由公司总经理担任,预委会成员由公司副总经理、财务总监组成。

主要职责:(一)审议预算管理制度;(二)审议年度预算方针、目标、年度预算编制方案;(三)下达经公司股东会审批确定后的预算;(四)审议预算调整方案及重大预算追加事项;(五)负责考核公司整体预算执行情况,督促公司经营班子完成预算目标;(六)协调处理各预算单位预算编制和执行中的有关问题;(七)公司董事会授予的其他事宜。

第十条预委会下设预算管理委员会办公室(以下简称“预委办”),预委办设在财务管理部,负责预算管理日常工作;办公室主任由财务管理部主要负责人担任,副主任由各相关部门负责人担任,成员为各部门预算员。

全面预算

第7章全面预算学习要点:1.全面预算的编制;2.编制预算的几种专门方法:弹性预算、零基预算、概率预算、滚动预算。

第一节全面预算的编制全面预算实际上是一整套预计的财务报表和有关的附表。

它主要是用来规划计划期间的经济活动及其成果,其基本内容主要包括:销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、期末产成品存货预算、销售与管理费用预算、现金预算、预计的损益表、预计的资产负债表。

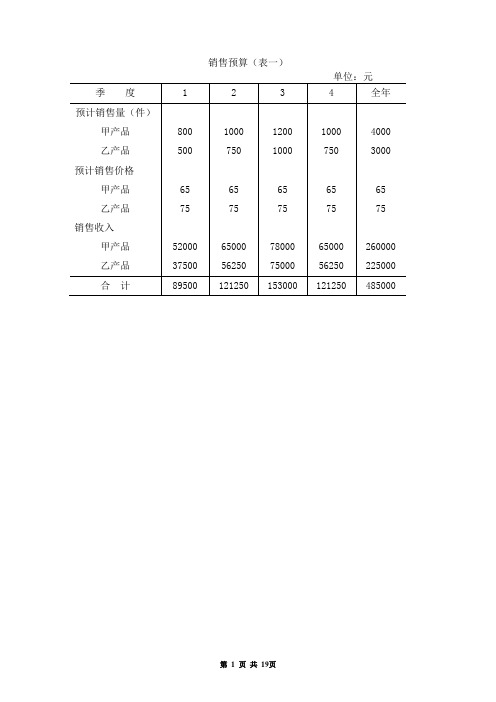

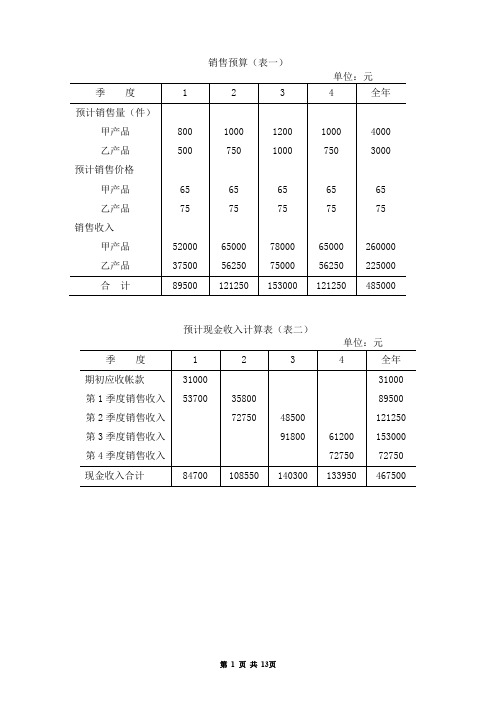

一、销售预算(起点)举例:假设某厂生产和销售一种产品,20×9年预计销售数量、单位产品销售价格和销售收入分季的预算数如下表7-1所示。

各季的销售收入假定其中的70%可于当季收回现金,28%将于下一季度收回现金,其余2%假定为无法收回的坏账。

表7-1 销售预算单位:元20×9年度二、生产预算生产预算是根据销售预算进行编制的。

预计生产量=预计销售量+预计期末存货-预计期初存货举例:假定季末预计的产成品存货占次季销售量的10%,年末预计产成品盘存数为100件,各季预计的期初存货即为上季末预计的期末存货。

编制生产预算表7-2如下:表7-2 生产预算单位:件20×9年度三、直接材料预算编制直接材料预算是以生产预算为基础。

预计采购量=生产上预计需用量+预计期末存货-预计期初存货举例:假定该单位产品的材料用量3公斤,每公斤单价2元;季末预计的材料存货占次季生产需用量的10%,年末预计的材料存货为250公斤。

各季预计的期初存货即为上季末的期末存货。

各季度的购料金额,假定于购料当季支付50%,其余的50%于下一季度支付。

编制直接材料预算表7-3如下:表7-3 直接材料预算金额单位:元20×9年度四、直接人工预算编制直接人工预算是以生产预算为基础。

本例中,假定生产单位产品需用直接人工小时5小时,每小时工资率5元。

编制直接人工预算表7-4如下:表7-4 直接人工预算金额单位:元20×9年度五、制造费用预算凡生产成本中不属于直接材料和直接人工的部分,都计入制造费用。

全面预算管理系统--行政部门费用预算明细表

开具信用证、收付款业务等手续费,按当月实际支付数据预算;

活期或定期存款利息收入,按当月发生数预算; 短期或长期借款利息支出,按当月发生数预算;

购进原辅料的运杂费,按当月采购入库物料应付运杂费数据预算; 集团内公司之间辅配件、半成品调拨运杂费,按当月调拨物资应付运杂费数据预算; 销售产品运杂费(包括成品调拨运杂费和CIF海运费),按当月出运业务量预算,不包括拼箱费。

国内外邮寄资料物品的费用,按当月发票入账数预算。 公司安保相关费用 产品及设备的检测、认证费、检验等预算,按当月发票入账数预算 对外发放宣传品、业务宣传资料、印有企业标志的礼品、纪念品、公关设计费、明星代言、模特拍摄以及与产品宣传相关的食宿费、材料费、人工费,服装费、场地租赁费等。 丝网制版等制版费 新产品和新工艺进行构思、开发和制造,进行工序、技术规范、规程制定、操作特性方面的设计等发生的费用 为参加或召开会议所发生的一切合理费用,包括租用会议场所费用、会议资料费、交通费、茶水费、餐费、住宿费等(供应商会议、论坛、博览会等)

预算科目 职工工资 职工福利 社会保险费 住房公积金 职工教育经费 折旧 印花税 房产税 车船税 土地使用税 个人所得税 专利税 关税 其他税费 电费 水费 佣金 拼箱费 商检费 报关费 样品费 展览费 财产维修费 车辆维修费 专项维修费 其他维修费 财产保险费 车辆保险费 其他保险费 广告费 办公费 通信费 租赁费 国内差旅费 国外差旅费 模具费 法律及专业服务费 中介费 招聘费 环保费 工会经费 燃料消耗 蒸汽消耗 材料消耗 其他消耗 劳动保护费 低耗品摊销 业务招待费 知识产权费 版权使用费 无形资产摊销 其他资产摊销 邮递费 保安费 检测费 宣传费 制版费 设计费 会务费 残障金 银行手续费 汇兑损益 利息收入 利息支出 其他费用 材料采购-运杂费 制造费用-运杂费 销售费用-运杂费 管理费用-运杂费

全面预算与全面预算管理

•(2)预算决策机构

•董事会作为公司日常运营决策机构,可根据具体情况设立预算管理 委员会,负责预算管理方面的日常决策。预算管理委员会属于董事会 下设的专业委员会,与战略委员会、薪酬委员会等其他委员会一样, 对董事会负责。它的成立可以极大增强董事会决策的科学性、有效性 和独立性,保证董事会在预算管理方面的决策和控制功能。预算管理 委员会应由公司经理层以及各职能部门负责人组成。

六、营业预算的编制

•营业预算是企业日常营业活动的预算,企业的营业活动涉及供 产销等各个环节及业务。 营业预算包括销售预算、生产预算、直接材料预算、直接人工预 算、制造费用预算、产品成本预算、销售费用预算和管理费用预 算。

•销售预算是整个预算的编制起点,其他预算的编制都以销售预算为 基础。销售预算的主要内容是销量、单价和销售收入。

和总成本。单位产品成本的有关数据,来自直接材料预算、直

接人工预算和制造费用预算;生产量、期末存货量来自生产预 算,销售量来自销售预算。

•销售及管理费用预算是指为组织产品销售活动和一般行政管理活动 以及有关的经营活动的费用支出而编制的一种业务预算。

销售费用预算是指为了实现销售预算所需支付的费用预算。它以销售 预算为基础,同时综合分析销售收入、销售费用和销售利润的相互关 系,力求实现销售费用的最有效使用。在安排销售费用时,要利用本 量利分析方法,费用的支出应能获取更多的收益。在预计销售费用时 ,应以过去的销售费用实际支出(或上期预算)为基础,考察其支出 的必要性和效果,结合预算期促销方式的变化以及其他未来情况发生 的可能性,并且与销售预算相配合,按品种、地区、用途具体确定预 算数额。

销售预算以销售预测为基础,预测的主要依据是各种产品历史销售量 的分析,结合市场预测中各种产品发展前景等资料,先按产品、地区 、顾客和其他项目分别加以编制,然后加以归并汇总。根据销售预测 确定未来期间预计的销售量的和销售单价后,求出预计的收入:

全面预算表单 (2)【范本】

2000

2000

2000

2000

8000

合 计

95137

104864

136207

129573

465781

现金余缺

(6437)

9249

9142

9219

5719

筹资与运用

银行短期借款

12000

12000

偿还银行借款

(4000)

(4000)

(4000)

(12000)

支付借款利息

(200)

(300)

预计生产量(件)

525

775

975

750

3025

材料单耗(Q材料)

2

2

2

2

2

预计生产需用量

1050

1550

1950

1500

6050

加:期末存料量

465

585

450

450

450

预计需要量合计

1515

2135

2400

1950

6500

减:期初存料量

420

465

585

450

450

预计采购量

1095

1670

1815

(400)

(900)

期末现金余额

5563

5049

4842

4819

4819

预计损益表(表十七)

××年度单位:元

项目

金额

资料

销售收入

485000

表一

减:产品销售成本(变动成本)

264792

表十、十一

变动性销售费用

18145

表十三

企业生产经营全面预算表单

季度

1

2

3

4

全年

甲产品:

预计生产量(件)

820

1020

1180

1020

4040

单位产品工时定额(工时)

3

3

3

3

3

直接人工工时总额(工时)

2460

3060

3540

3060

12120

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

9840

12240

14160

12240

48480

乙产品:

预计生产量(件)

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

157599

192180

负债及所有者权益总计

238399

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

28550

114200

变动性制造费用

全面预算管理的主要内容

全面预算管理的主要内容全面预算管理是利用预算对企业内部各部门、各单位的各种财务及非财务资源进行分配、考核、控制,以便有效地组织和协调企业的生产经营活动,完成既定的经营目标。

是企业全过程,全方位及全员参与的预算管理。

经营预算是指与企业日常业务直接相关、具有实质性的基本活动的预算。

主要包括:(1)销售预算;(2)生产预算;(3)直接材料消耗及采购预算;(4)直接人工预算;(5)制造费用预算;(6)产品成本预算;(7)期末存货预算;(8)销售和管理费用预算。

这些预算以实物量指标和价值量指标分别反映企业收入与费用的构成情况。

财务预算是指与企业现金收支、经营成果和财务状况有关的各项预算。

主要包括:(1)现金预算;(2)预计损益表;(3)预计资产负债表。

这些预算以价值量指标总括反映经营预算和资本支出预算的结果。

专门决策预算主要涉及长期投资,故又称资本支出预算,是指企业不经常发生的、一次性业务的预算,如企业固定资产的购置、扩建、改建、更新等都必须在投资项目可行性研究的基础上编制预算,具体反映投资的时间、规模、收益以及资金的筹措方式等。

预算管理是信息社会对财务管理的客观要求。

市场风云变幻,能否及时把握全面预算管理信息,抓住机遇是企业驾驭市场的关键。

全面预算管理对现代企业的意义可以概括为:提升战略管理能力战略目标通过全面预算加以固化与量化,预算的执行与企业战略目标的实现成为同一过程;对预算的有效监控,将确保最大程度地实现企业战略目标。

-通过预算监控可以发现未能预知的机遇和挑战,这些信息通过预算汇报体系反映到决策机构,可以帮助企业动态地调整战略规划,提升企业战略管理的应变能力。

有效的监控与考核-预算的编制过程向集团企业和子双方提供了设定合理业绩指标的全面信息,同时预算执行结果是业绩考核的重要依据。

-将预算与执行情况进行对比和分析,为经营者提供了有效的监控手段。

高效使用企业资源-预算计划过程和预算指标数据直接体现了(集团)各子和各部门使用资源的效率以及对各种资源的需求,因此是调度与分配企业资源的起点。

全面预算管理流程图(非常详尽)

固定资产增 减方案

修改

调 整?

是

会议纪要

调

整?

会议纪要

是

否

会议纪要

预算修改意见

集团融资 计划

预算修改意见

否

会议纪要

预算修改意见

批准? 是 预算批复

上报 否

审核

初报 否

预算考核办法

批准上?报? 预算批复

责任中心指 标分解 预算考核办法

否

责任中心指标 预算考核办法

责任中心指标 预算考核办法

生产部门

固定资产增 减方案

集团融资 计划

集团对外 投资计划

集团合并现 金流量表

集团财务部门

集团财务部

资金计划部

集团固定资产 支出计划

融资方案

批准?

预算管理流程图和明细表

总经理和总经损办益预算

固定资产投 资预算汇总

资产负债表 预算

融资 预算方案

对外 投资方案

现金流量 预算

企划/市场部门

销售部门

固定资产增 减方案

对外投资方 案

修改

工装设备部 机构岗位配 置图

工装设备部 员工薪金预 算

工装设备部 费用预算

品管机构岗 位配置图

研发机构岗 位配置图 企划机构岗 位配置图

销售机构岗 位配置图

品管员工薪金 预算

研发员工薪 金预算

企划员工薪 金预算

公司人力资源计 划

销售员工薪 金预算

员工薪金预算 汇总

公司机构组织及 岗位配置图

制造费用预算

采购部门

固定资产增 减方案

集团所辖各公司 研发和技术部门

品管部

固定资产增 减方案

固定资产增 减方案