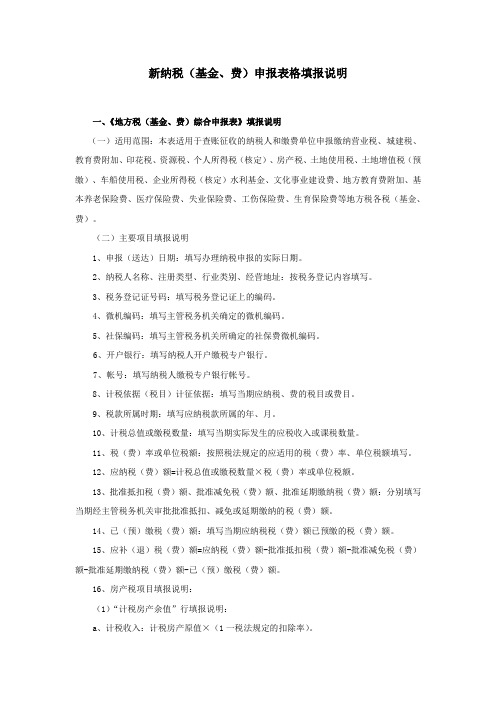

通用申报表(基金规费)

江西省地方税务局金税三期网上办税系统操作手册资料

江西省地方税务局网上办税系统操作手册版本 V1.0目录1.系统登录 (7)1.2登录方式 (7)1.3注意事项 (7)2.通用申报(税及基金费) (7)2.1功能概述 (7)2.2操作流程 (7)2.3注意事项 (9)3.通用申报(分项目) (9)3.1功能概述 (9)3.2操作流程 (9)3.3注意事项 (11)4.土地增值税 (11)4.1业务概述 (11)4.2操作流程 (12)4.3关键数据项说明 (14)4.5适用公式 (15)4.6注意事项 (16)5.房产税税源信息业务采集 (16)5.1功能概述 (16)5.2操作流程 (16)5.3注意事项 (19)6.房产税申报 (19)6.1功能概述 (19)6.2操作流程 (20)6.3注意事项 (21)7.耕地占用税 (22)7.1功能概述 (22)7.2操作流程 (22)7.2注意事项 (24)8.印花税申报 (24)8.1功能概述 (24)8.2操作流程 (24)8.3注意事项 (26)9.营业税申报(金融保险业) (26)9.1功能概述 (26)9.2操作流程 (27)9.3注意事项 (29)10.双定户申报 (29)10.1功能概述 (29)10.2操作流程 (29)10.3注意事项 (31)11.企业所得税申报 (31)11.1功能概述 (31)11.2操作流程 (32)11.3注意事项 (37)12.烟叶税申报 (38)12.1功能概述 (38)12.2操作流程 (38)13.3注意事项 (41)13.车船税登记 (41)13.1功能概述 (41)13.2操作流程 (42)13.3注意事项 (43)14.车船税申报 (43)14.1业务概述 (43)14.2操作流程 (44)14.3注意事项 (46)15.城镇土地使用税采集业务 (46)15.1业务概述 (46)15.2操作流程 (46)15.2注意事项 (48)16.城镇土地使用税申报 (49)16.1业务概述 (49)16.2操作流程 (49)16.2注意事项 (51)17.资源税申报 (51)17.1功能概述 (51)17.2操作流程 (52)17.3注意事项 (53)18.附加税申报 (54)18.1功能概述 (54)18.2操作流程 (54)18.3注意事项 (56)19.营业税(一般行业) (56)19.1功能概述 (56)19.2操作流程 (57)19.3界面元素说明 (59)19.4注意事项 (60)20.未清缴税费情况 (60)20.1功能描述 (60)20.2操作流程 (61)20.3注意事项 (62)21.扣款解锁 (62)21.1功能概述 (62)22.2操作流程 (62)22.3注意事项 (63)22.当月申报数据作废 (63)22.1功能概述 (63)22.2操作流程 (63)22.3注意事项 (64)23.当月申报数据作废(代扣代缴个税) (64)23.1功能概述 (64)23.2操作流程 (65)23.3注意事项 (65)24.已申报情况查询 (65)24.1功能概述 (65)24.2.操作流程 (65)24.3注意事项 (66)25.已缴款情况查询 (66)25.1功能概述 (66)25.2操作流程 (66)26.税费认定情况查询 (66)26.1功能概述 (66)26.2操作流程 (67)27.财务会计制度备案信息查询 (67)27.1功能概述 (67)27.2操作流程 (67)28.财务报表报送情况查询 (68)28.1功能概述 (68)28.2操作流程 (68)29.减免税备案(优惠税额)查询 (68)29.1功能描述 (68)29.2操作流程 (68)30.双定户税款核定信息查询 (69)30.1功能概述 (69)30.2操作流程 (69)31.文书审批情况查询 (69)31.1功能描述 (69)31.2操作流程 (69)32.打印电子税票 (70)32.1功能概述 (70)32.2操作流程 (70)32.3注意事项 (71)33.个人所得税电子缴款凭证打印 (71)33.1功能概述 (71)33.2操作流程 (71)33.3注意事项 (73)34.发票验(交)旧申请 (73)34.1功能概述 (73)34.2操作流程 (73)34.2注意事项 (73)35.发票缴销申请 (74)35.1功能概述 (74)35.2操作流程 (74)35.3注意事项 (74)36.发票结存查询 (75)36.1功能概述 (75)36.2操作流程 (75)36.3注意事项 (75)37.发票存根联通用采集 (75)37.1功能概述 (75)37.2操作流程 (75)37.2注意事项 (76)38.建安发票代开预申请 (76)38.1功能概述 (76)38.2操作流程 (76)38.3注意事项 (77)39.财务报表报送 (77)39.1功能概述 (77)39.2操作流程 (77)39.3注意事项 (79)40.财务报表报送资料查询 (80)40.1功能概述 (80)40.2操作流程 (80)40.3注意事项 (80)1.系统登录1.2登录方式三种登录方式,分别为CA证书登录、单位纳税人登录、自然人登录,其中CA证书登录分为江西证书登录及国家税务总局证书登录。

新纳税(基金、费)申报表格填报说明

新纳税(基金、费)申报表格填报说明一、《地方税(基金、费)综合申报表》填报说明(一)适用范围:本表适用于查账征收的纳税人和缴费单位申报缴纳营业税、城建税、教育费附加、印花税、资源税、个人所得税(核定)、房产税、土地使用税、土地增值税(预缴)、车船使用税、企业所得税(核定)水利基金、文化事业建设费、地方教育费附加、基本养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等地方税各税(基金、费)。

(二)主要项目填报说明1、申报(送达)日期:填写办理纳税申报的实际日期。

2、纳税人名称、注册类型、行业类别、经营地址:按税务登记内容填写。

3、税务登记证号码:填写税务登记证上的编码。

4、微机编码:填写主管税务机关确定的微机编码。

5、社保编码:填写主管税务机关所确定的社保费微机编码。

6、开户银行:填写纳税人开户缴税专户银行。

7、帐号:填写纳税人缴税专户银行帐号。

8、计税依据(税目)计征依据:填写当期应纳税、费的税目或费目。

9、税款所属时期:填写应纳税款所属的年、月。

10、计税总值或缴税数量:填写当期实际发生的应税收入或课税数量。

11、税(费)率或单位税额:按照税法规定的应适用的税(费)率、单位税额填写。

12、应纳税(费)额=计税总值或缴税数量×税(费)率或单位税额。

13、批准抵扣税(费)额、批准减免税(费)额、批准延期缴纳税(费)额:分别填写当期经主管税务机关审批批准抵扣、减免或延期缴纳的税(费)额。

14、已(预)缴税(费)额:填写当期应纳税税(费)额已预缴的税(费)额。

15、应补(退)税(费)额=应纳税(费)额-批准抵扣税(费)额-批准减免税(费)额-批准延期缴纳税(费)额-已(预)缴税(费)额。

16、房产税项目填报说明:(1)“计税房产余值”行填报说明:a、计税收入:计税房产原值×(1一税法规定的扣除率)。

b、税率:按照税法规定的应适用的税率填写。

c、缴纳次数:根据主管税务机关规定不同标准的年应纳税额分年报缴的次数填写。

整理通用申报表_通用申报表基金规费

通用申报表(基金规费)纳税人识别号:纳税人名称:

申请人:申报日期:受理人:受理日期:

通用申报表(税及附征税费)纳税人识别号:纳税人名称:

办税人:申报日期:受理人:受理日期:受理税务机关:

A06309《通用申报表(基金规费)》

【分类索引】

•业务类别

申报纳税

•表单类型

纳税人填报

•设置依据(表单来源)征管规范自制表单

【政策依据】

无。

【表单】

通用申报表(基金规费)纳税人识别号:纳税人名称:

申请人:申报日期:受理人:受理日期:

【表单说明】

无

整理丨尼克

本文档信息来自于网络,如您发现内容不准确或不完善,欢迎您联系我修正;如您发现内容涉嫌侵权,请与我们联系,我们将按照相关法律规定及时处理。

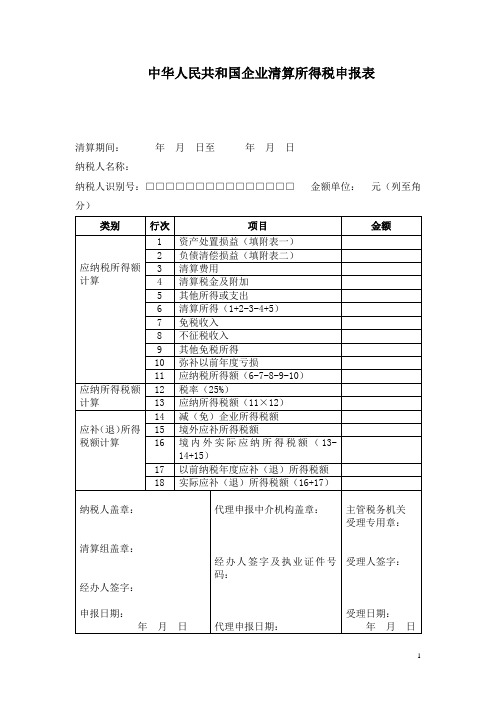

中华人民共和国企业清算所得税申报表【模板】

中华人民共和国企业清算所得税申报表清算期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)附表一:资产处置损益明细表填报时间:年月日金额单位:元(列至角经办人签字:纳税人盖章:附表二:负债清偿损益明细表填报时间:年月日金额单位:元(列至角经办人签字:纳税人盖章:附表三:剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)经办人签字:纳税人盖章:中华人民共和国企业清算所得税申报表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明(一)表头项目1.“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2.“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

(二)行次说明1.第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算填报。

2.第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

本行通过附表二《负债清偿损益明细表》计算填报。

3.第3行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

4.第4行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

5.第5行“其他所得或支出”:填报纳税人清算过程中取得的其他所得或发生的其他支出。

非税收入通用申报表

代理机构签章:

代理机构统一社会信用代码:

经办人签字:

经办人身份证件号码:

受理人:

受理税务机关(章):

受理日期: 年 月 日

非税收入通用申报表

金额单位:人民币元(列至角分)

缴费人名称

缴费人识别号

(统一社会信用代码)

征收项目

征收

品目

征收

子目

费款所

属期起

费款所

属期止

应缴

费基

数

应缴费

基数减

除额

计费

依据

征收

标准

扣除

数征收ຫໍສະໝຸດ 比例本期应纳费额减免

费额

减免

性质

本期已

缴费额

本期应补

(退)费额

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)=

(6)-(7)

(9)

(10)

(11)

(12)=[(8)×(9)-(10)] ×(11)

(13)

(14)

(15)

(16)=(12)-(13)-(15)

合计

——

——

——

——

——

——

——

——

——

——

主管单位名称

主管单位识别号

(统一社会信用代码)

备注

谨声明:本申报表是根据非税收入法律法规及相关规定填报的,内容是真实的、可靠的、完整的。

[纳税辅导]解决金三系统申报常见问题简易操作指南

![[纳税辅导]解决金三系统申报常见问题简易操作指南](https://img.taocdn.com/s3/m/300c519103d276a20029bd64783e0912a2167c1e.png)

[纳税辅导]解决⾦三系统申报常见问题简易操作指南由于⾦三系统更新升级较快,以上操作指南仅供参考,实际情况以到主管税务机关办理为准。

⼀、税(费)种认定1、问题:纳税⼈通过“⾦税三期个⼈所得税代扣代缴系统”或者在窗⼝申报个税(⼯资薪⾦)时,提⽰“申报期内⽆该税种认定,请联系管理员”。

答复:请联系管理员将个税⼯资薪⾦的“征收代理⽅式”认定为“代扣代缴”。

⼆、纳税申报2、问题:纳税⼈对以往属期的未申报记录进⾏补申报但⽆法申报。

答复:先联系管理员检查税种认定情况,对税种认定不存在问题的,纳税⼈可通过“⽹报系统”的“分税种申报表”进⾏以前属期申报(⾮当期申报⽆法通过“待申报”取得应申报信息)。

3、问题:实⾏按次申报的,纳税期限多长?答复:⽬前按次申报的纳税期限为15天,即从申报当天开始15⽇内应当缴纳。

特别注意,按次申报缴纳时间与按⽉申报的缴纳时间不同步,有可能逾期被加收滞纳⾦,或跨⽉缴纳,因此,提醒纳税⼈申报后应及时缴纳。

4、问题:⾦税三期正式运⾏后,实⾏定期定额征收纳税⼈纳税申报有何变化?答复:1、与税务机关签订三⽅划缴协议实⾏批扣划缴的,仍实⾏简易申报办法;2、未与税务机关签订三⽅划缴协议的,应使⽤《定期定额纳税申报表》申报;3、定额执⾏期结束后应填报《定期定额分⽉汇总申报表》。

5、问题:定期定额户如何实现超定额补税?答复:分两种情况:(1)如果是⾦三上线后征收的定期定额户的税款,通过“申报错误更正”模块,调⽤“定期定额纳税申报表”来进⾏全量更正,重新申报,实现超定额补税。

(2)如果是旧系统迁移的数据,通过“申报错误更正”模块,调⽤“通⽤申报表(税及附征税费)”来进⾏全量更正,重新申报,实现超定额补税。

6、问题:定期定额纳税⼈进⾏申报时候打开定期定额申报表,或者变更时候调⽤通⽤申报表或者定期定额申报表时,经常出现计税依据,税率或者税额有错,怎么办?答复:对于通过“定期定额户⾃⾏申报”模块,或者“申报错误更正”模块调⽤申报表的操作⽅式,会出现该问题,需联系管理员重新核定定额即可解决。

空白表 小规模纳税人通用纳税申报表

填表日期: 2019 年 月 日 纳税人识别号

纳税人名称(公章)

联系电话

金额单位:元至角分

征收项目

征收品目

税(费)款 税(费)款 所属期起 所属期止

应税金额

计税前允许 计税(费)

扣除金额

依据

税 本期应纳税 本期减免税 应抵扣税 本期已缴税 本期应(退) 率 (费)额 (费)额 (费)额 (费)额 税(费)额

法定代表人签章:

委托代理合同号码:

财务主管签章:

授权人(法定代表人)签章:

为本纳

本纳税申报表是按照国家税收规定填报的,

, 我确信是真实的、合法的,如有不实,愿承担

法律责任。

法定代表人签章:

代理人签章:

经办人签章:

年月日

年月日

年月日

以下由税务机关填写

收到日期

接收人

审核日期

审核记录

主管税务机关盖章

1

2

3

4

5

个人经营所得税 个体户生产经营所得 2019.10.01 2019.12.30

城建税

增营销

2019.10.01 2019.12.30

教育费附加

增营销

2019.10.01 2019.12.30

地方教育附加

增营销

2019.10.01 2019.12.30

6

7=5-6

8 9=7*8

10

11

0

0

0

0

0

0

0

0

12

13=9-10-11-12

申明

代理人申明

本纳税申报表是按照国家税法和税收规定填报的,我确 我单位(公司)现授权

非税收入通用申报表

受理税务机关(章):

受理日期: 月 日

(15)

(16)=(12)-(13)-(15)

合计

——

——

——

——

——

——

——

——

——

——

主管单位名称

主管单位识别号

(统一社会信用代码)

备注

谨声明:本申报表是根据非税收入法律法规及相关规定填报的,内容是真实的、可靠的、完整的。

缴费人签章:

代理机构签章:

代理机构统一社会信用代码:

经办人签字:

经办人身份证件号码:

征收

品目

征收

子目

费款所

属期起

费款所

属期止

应缴

费基

数

应缴费

基数减

除额

计费

依据

征收

标准

扣除

数

征收

比例

本期应

纳费额

减免

费额

减免

性质

本期已

缴费额

本期应补

(退)费额

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)=

(6)-(7)

(9)

(10)

(11)

(12)=[(8)×(9)-(10)] ×(11)

(13)

(14)

人民币元列至角分缴费人名缴费人识别号统一社会信用代码征收项目征收品目征收子目计费依据征收标准扣除减免性质本期1112801113141516121315合计主管单位名称主管单位识别号统一社会信用代码备注谨声明

非税收入通用申报表

金额单位:人民币元(列至角分)

缴费人名称

缴费人识别号

(统一社会信用代码)

征收项目