计量经济学2(2013)

计量经济学(数字教材版)课后习题参考答案

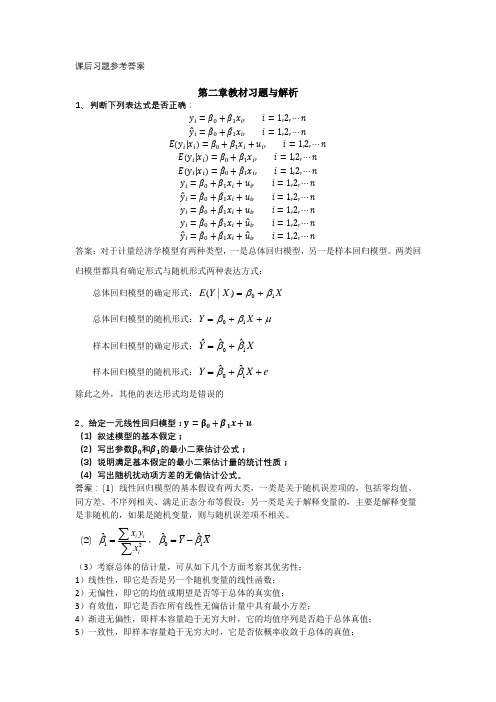

课后习题参考答案第二章教材习题与解析1、 判断下列表达式是否正确:y i =β0+β1x i ,i =1,2,⋯ny ̂i =β̂0+β̂1x i ,i =1,2,⋯nE(y i |x i )=β0+β1x i +u i ,i =1,2,⋯n E(y i |x i )=β0+β1x i ,i =1,2,⋯nE(y i |x i )=β̂0+β̂1x i ,i =1,2,⋯ny i =β0+β1x i +u i ,i =1,2,⋯ny ̂i =β̂0+β̂1x i +u i ,i =1,2,⋯n y i =β̂0+β̂1x i +u i ,i =1,2,⋯n y i =β̂0+β̂1x i +u ̂i ,i =1,2,⋯n y ̂i =β̂0+β̂1x i +u ̂i ,i =1,2,⋯n答案:对于计量经济学模型有两种类型,一是总体回归模型,另一是样本回归模型。

两类回归模型都具有确定形式与随机形式两种表达方式:总体回归模型的确定形式:X X Y E 10)|(ββ+= 总体回归模型的随机形式:μββ++=X Y 10样本回归模型的确定形式:X Y 10ˆˆˆββ+= 样本回归模型的随机形式:e X Y ++=10ˆˆββ 除此之外,其他的表达形式均是错误的2、给定一元线性回归模型:y =β0+β1x +u (1)叙述模型的基本假定;(2)写出参数β0和β1的最小二乘估计公式;(3)说明满足基本假定的最小二乘估计量的统计性质; (4)写出随机扰动项方差的无偏估计公式。

答案:(1)线性回归模型的基本假设有两大类,一类是关于随机误差项的,包括零均值、同方差、不序列相关、满足正态分布等假设;另一类是关于解释变量的,主要是解释变量是非随机的,如果是随机变量,则与随机误差项不相关。

(2)12ˆi iix yxβ=∑∑,01ˆˆY X ββ=- (3)考察总体的估计量,可从如下几个方面考察其优劣性:1)线性性,即它是否是另一个随机变量的线性函数; 2)无偏性,即它的均值或期望是否等于总体的真实值;3)有效值,即它是否在所有线性无偏估计量中具有最小方差;4)渐进无偏性,即样本容量趋于无穷大时,它的均值序列是否趋于总体真值; 5)一致性,即样本容量趋于无穷大时,它是否依概率收敛于总体的真值;6)渐进有效性,即样本容量趋于无穷大时,它在所有的一致估计量中是否具有最小的渐进方差。

计量经济学试题面板数据的非线性模型

计量经济学试题面板数据的非线性模型在计量经济学中,面板数据是一种常见的数据类型,它可以帮助我们更全面地分析变量之间的关系。

为了更好地理解面板数据的非线性模型,本文将探讨面板数据的基本概念、非线性模型的原理以及如何应用非线性模型分析面板数据。

一、面板数据的基本概念面板数据,又称为纵向数据或追踪数据,是一种将横截面数据和时间序列数据结合起来的数据类型。

它包含多个个体或单位在多个时期观测到的数据。

通常,面板数据可以分为两种类型:平衡面板和非平衡面板。

平衡面板数据是指所有个体在每个时期都有观测数据的情况,而非平衡面板数据则允许某些个体在某些时期没有观测数据。

二、非线性模型的原理在计量经济学中,线性模型是最基本的模型之一,它假设变量之间的关系是线性的。

然而,实际情况中,很多变量之间的关系并不是线性的,这时就需要使用非线性模型。

非线性模型是通过引入非线性函数形式,更准确地描绘变量之间的关系。

常见的非线性模型有很多种,例如,多项式模型、对数模型、指数模型等。

这些模型的选择应根据具体问题来确定。

非线性模型通常需要通过最小二乘法等估计方法来对模型参数进行估计。

三、应用非线性模型分析面板数据针对面板数据的非线性模型,我们可以应用多种方法进行分析。

1. 面板数据的非线性回归模型面板数据的非线性回归模型常用于探讨变量之间的非线性关系。

例如,我们可以通过引入多项式项、交叉项等形式,来构建非线性回归模型。

通过估计模型参数,我们可以得到关于变量之间非线性关系的具体结论。

2. 面板数据的非线性时间序列模型面板数据中的时间维度也是非常重要的。

在面板数据的非线性时间序列模型中,我们可以对时间进行建模。

例如,可以引入时间滞后项、季节性模式等来分析数据中的时间特征。

3. 面板数据的非线性面板模型面板数据的非线性面板模型结合了面板数据的横截面和时间维度。

通过引入面板数据的特征,我们可以更全面地分析变量之间的非线性关系。

例如,可以引入固定效应或随机效应,探讨不同个体之间的差异。

《计量经济学》eviews实验报告一元线性回归模型详解

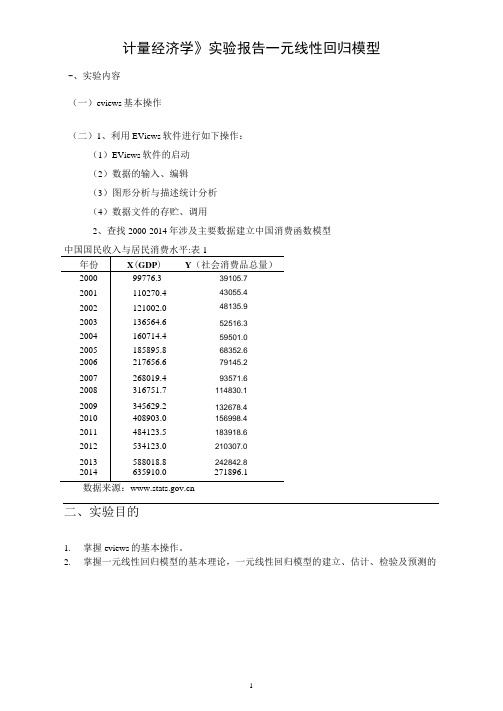

计量经济学》实验报告一元线性回归模型-、实验内容(一)eviews基本操作(二)1、利用EViews软件进行如下操作:(1)EViews软件的启动(2)数据的输入、编辑(3)图形分析与描述统计分析(4)数据文件的存贮、调用2、查找2000-2014年涉及主要数据建立中国消费函数模型中国国民收入与居民消费水平:表1年份X(GDP)Y(社会消费品总量)200099776.339105.72001110270.443055.42002121002.048135.92003136564.652516.32004160714.459501.02005185895.868352.62006217656.679145.22007268019.493571.62008316751.7114830.12009345629.2132678.42010408903.0156998.42011484123.5183918.62012534123.0210307.02013588018.8242842.82014635910.0271896.1数据来源:二、实验目的1.掌握eviews的基本操作。

2.掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方法,以及相应的EViews软件操作方法。

三、实验步骤(简要写明实验步骤)1、数据的输入、编辑2、图形分析与描述统计分析3、数据文件的存贮、调用4、一元线性回归的过程点击view中的Graph-scatter-中的第三个获得在上方输入Isycx回车得到下图DependsntVariable:Y Method:LeastSquares□ate:03;27/16Time:20:18 Sample:20002014 Includedobservations:15VariableCoefficientStd.Errort-StatisticProb.C-3J73.7023i820.535-2.1917610.0472X0416716 0.0107S838.73S44 a.ooao R-squared0.991410 Meandependentwar119790.2 AdjustedR.-squared 0.990750 S.D.dependentrar 7692177 S.E.ofregression 7J98.292 Akaike infocriterion20.77945 Sumsquaredresid 7;12E^-08 Scliwarz 匚「爬伽20.37386 Loglikelihood -1&3.3459Hannan-Quinncriter. 20.77845 F-statistic 1I3&0-435 Durbin-Watsonstat0.477498Prob(F-statistic)a.oooooo在上图中view 处点击view-中的actual ,Fitted ,Residual 中的第一 个得到回归残差打开Resid 中的view-descriptivestatistics 得到残差直方图/icw Proc Qtjject PrintN^me FreezeEstimateForecastStatsResids凹Group:UNIIILtD Worktile:UN III LtLJ::Unti1DependentVariablesMethod;LeastSquares□ate:03?27/16Time:20:27Sample(adjusted):20002014Includedobservations:15afteradjustmentsVariable Coefficient Std.Errort-Statistic ProtJ.C-3373.7023^20.535-2.191761 0.0472X0.4167160.01075S38.735440.0000R-squared0.991410 Meandependeniwar1-19790.3 AdjustedR-squa.red0990750S.D.dependentvar 76921.77 SE.ofregre.ssion 7J98.292 Akaike infacriterion20.77945 Sumsquaredresid 7.12&-0S Schwarzcriterion 20.S73S6 Laglikelihood -153.84&9Hannan-Quinncrite匚20.77545 F-statistic1I3&0.435Durbin-Watsonstat 0.477498 ProbCF-statistic) a.ooaooo在回归方程中有Forecast,残差立为yfse,点击ok后自动得到下图roreestYFM J訓YForea空巾取且:20002015 AdjustedSErmpfe:2000231i mskJddd obaerratire:15Roof kter squa red Error理l%2Mean/^oLteError畐惯啟iJean Afe.PereersErro r5.451SSQThenhe鼻BI附GKWCE口.他腐4Prop&niwi□ooooooVactaree Propor^tori0.001^24G M『倚■底Props^lori09®475在上方空白处输入lsycs…之后点击proc中的forcase根据公式Y。

计量经济学实验报告(三)

2012 — 2013 第 1 学期计量经济学实验报告实验(三):计量经济检验与修正实验学号:0101702 姓名:宋蕾专业: 财务管理选课班级:A(2实验日期: 2 0 11.112实验地点:南区综合楼经济管理与创业模拟实验中心实验室实验名称:计量经济检验与修正实验【实验目标、要求】使学生掌握用Eviews做1.异方差性检验和修正方法;2.自相关性检验和修正方法;3.【实验内容】实验内容以课后练习:以114页第6题、130页应用题第2题为例进行操作【实验步骤】一、第114页第6题(一)创建工作文件在主菜单上依次单击File T New^Workfile ,选择数据类型和起止日期。

时间序列提供起止日期(年、季度、月度、周、日),非时间序列提供最大观察个数。

本题中在workfile structure type 中选Unstructured/Undated, 在Data range Observation 中填 2 8。

单击OK后屏幕出现Workfile工作框,如图所示。

(二)输入和编辑数据在命令窗口直接输入:Data Y X . 屏幕出现数据编辑框,如下图所示。

点击上图中对话框的"Edit +/-",将数据进行输入,如下图所示。

数据输入完毕,单击工作文件窗口工具条的存入磁盘。

(三)0 LS估计参数利用2008年中国部分省市城镇居民家庭平均全年可支配收入(的相关数据表,作散点图。

Eviews命令:scat X Y ; 如图所示X)与消费性支出(Y)Save或单击菜单兰的File宀Save将数据可看出2 0 0 8年中国部分省市城镇居民家庭平均全年可支配收入 (X)与消费性支出(Y)的关系近似直线关系可建立线性回归模型。

在主菜单命令行键入:“LS Y C X ”,然后回车。

即可直接出现如下图所示的计算结果Depe ndent Variable: Y Method: Least Squares Date: 12/12/12 Time: 20:15 Sample: 1 28In cluded observati ons: 28VariableCoefficie ntStd. Errort-StatisticProb.C 735.1080 477.1123 1.540744 0.1355 X0.6662220.03055821.802130.0000R-squared0.948138Mean depe ndent var 10780.65 Adjusted R-squared 0.946144 S.D. dependent var 2823.752 S.E. of regressi on 655.3079 Akaike info criteri on 15.87684 Sum squared resid 11165139 Schwarz criteri on 15.97199 Log likelihood -220.2757 F-statistic 475.3327 Durb in -Watson stat1.778976Prob(F-statistic)0.000000(477. 1123) (0 . 030558) 点击 store to DB,将估计式以“ eq01 ”为名保存。

2014年上机实习指导书eviews8

河北工业大学经济管理学院《计量经济学》课程上机指导书(2014年春季学期)班级:学号:姓名:2014年3月上机实习指导书1——EViews的基本使用一、实验目的1.认识计量经济学软件包EViews82.掌握EViews8的基本使用3.建立工作文件并将数据输入存盘二、实验要求熟悉E Views的基本使用三、实验数据四、实验内容(一)怎样启动EViews 8?安装软件后,开始==>程序==> Eviews 8==>Eviews 8。

或者,在桌面双击"EVIEWS"图标,或者双击Eviews8工作文件,进入EVIEWS,启动“EVIEWS”软件。

(二)怎样用EViews 8开始工作进入Eviews8 窗口以后,用户必须创建一个新的工作文件或者打开一个已经存在的工作文件,才能开始工作。

1、创建一个新的工作文件在主菜单上选择File,并点击其下的New,然后选择Workfile。

Eviews将弹出Workfile Creat 窗口。

要求用户输入工作文件的workfile structure type: 如果你的数据是非日期型的截面数据或时间间隔不一致的时间序列数据选unstructured/undated,然后在data specification的Observations 中输入观测值个数;如果你的数据是日期型的选dated——regular frequency,然后在data specification中选择数据的频度,如:年度,季度,月度,周等,最后输入开始日期和结束日期:如果数据是月度数据,则按下面的形式输入(从Jan. 1950 到 Dec. 1994): 1950:01 1994:12,如果数据是季度数据,则按下面的形式输入(从1st Q. 1950到3rd Q. of 1994):1950:1 1995:3,如果数据是年度数据,则按下面的形式输入(从1950 到 1994) 1950 1994,如果数据是按周的数据,则按下面的形式输入(从2001年1月第一周到2010年1月第四周): 2001 1 2010 4;如果你的数据是平衡的面板数据选balanced panel,然后在data specification中输入起始日期(同时间序列数据)及观测对象的个数(同截面数据)。

博士生高级计量经济学指南.

西南财经大学2013级博士研究生高级计量经济学学习指南2013级博士生高级计量经济学学习指南第一部分条件期望与条件方差第二部分古典假设与最小二乘法第三部分最小二乘的有限样本性质第四部分最小二乘的大样本性质第五部分非球型扰动与广义回归模型第六部分极大似然估计,广义矩估计第七部分检验与推断第八部分工具变量和两阶段最小二乘第九部分模型设定检验第一部分 条件期望与条件方差在正式进入计量经济学的学习之前,需要对条件期望以及条件方差熟练掌握,它们是以后学习的基础。

一、条件期望 1、条件均值的定义 条件均值的定义为:[]()()||()||yy x yyf y x dy y m x E y x yP y x y ⎧⎪=⎨⎪⎩⎰∑若是连续的若是离散的应当指出的是,条件期望是谁的函数。

2、条件均值的性质条件均值有几个简单而有用的性质:(1)迭代期望律 ( Law of Iterated expectations, LIE) 条件期望的条件期望等于无条件期望。

[][]|x E y E E y x ⎡⎤=⎣⎦,其中,记号[]x E ⋅表示关于 x 值的期望。

Proof: 离散情形:We need to show: ()[]()|X xE y E y X x P X x ===∑Where []()|||Y X yE Y X x yP y x ==∑.We have[]()()()|||XY XXxyxE Y X x P X x y P y x P x ===∑∑∑()()YyyP Y y E Y ===∑.连续情形:()()X xE g gf x dx =⎰,and ()()||yE y x yf y x dy =⎰()()()||X xE E Y X x E Y X x f x dx ∴===⎡⎤⎡⎤⎣⎦⎣⎦⎰()()|x y yf y x dy f x dx ⎛⎫= ⎪ ⎪⎝⎭⎰⎰()()|x yyf y x dy f x dx =⎰⎰()()|x yyf y x f x dxdy =⎰⎰()()(),x yyyf x y dxdy yf y dy E y ===⎰⎰⎰迭代期望律的一般表述方式 ()()()|||E y E E y =x w x其中,()g =x w ,x 是w 的子集,()g ⋅为非随机函数。

2013-2014计量经济学考试题

2013-2014第一学期计量经济学考试一、单项选择题1.计量经济模型的基本应用领域有( A )。

A .结构分析、经济预测、政策评价B .弹性分析、乘数分析、政策模拟C .消费需求分析、生产技术分析、D .季度分析、年度分析、中长期分析2.进行相关分析时的两个变量( A )。

A .都是随机变量B .都不是随机变量C .一个是随机变量,一个不是随机变量D .随机的或非随机都可以3.参数β的估计量ˆβ具备有效性是指( B )。

A .ˆvar ()=0βB .ˆvar ()β为最小C .ˆ()0ββ-=D .ˆ()ββ-为最小 4.对于01ˆˆi i iY X e ββ=++,以σˆ表示估计标准误差,Y ˆ表示回归值,则( B )。

A .i i ˆˆ0Y Y 0σ∑=时,(-)= B .2i i ˆˆ0Y Y σ∑=时,(-)=0C .i i ˆˆ0Y Y σ∑=时,(-)为最小D .2i i ˆˆ0Y Y σ∑=时,(-)为最小5.以Y 表示实际观测值,ˆY 表示回归估计值,则普通最小二乘法估计参数的准则是使( D )。

A .i i ˆY Y 0∑(-)=B .2i i ˆY Y 0∑(-)=C .i i ˆY Y ∑(-)=最小D .2i i ˆY Y ∑(-)=最小6.用一组有30个观测值的样本估计模型i 01i i Y X u ββ+=+,在0.05的显著性水平下对1β的显著性作t 检验,则1β显著地不等于零的条件是其统计量t 大于( D )。

A .t 0.05(30)B .t 0.025(30)C .t 0.05(28)D .t 0.025(28)7.某一特定的X 水平上,总体Y 分布的离散度越大,即σ2越大,则( A )。

A .预测区间越宽,精度越低B .预测区间越宽,预测误差越小C 预测区间越窄,精度越高D .预测区间越窄,预测误差越大8.在由30n =的一组样本估计的、包含3个解释变量的线性回归模型中,计算得多重决定系数为0.8500,则调整后的多重决定系数为( D )A. 0.8603B. 0.8389C. 0.8655D.0.83279.用一组有30个观测值的样本估计模型01122t t t t y b b x b x u =+++后,在0.05的显著性水平上对1b 的显著性作t 检验,则1b 显著地不等于零的条件是其统计量t 大于等于( C )A. )30(05.0tB. )28(025.0tC. )27(025.0tD. )28,1(025.0F10.模型t t t u x b b y ++=ln ln ln 10中,1b 的实际含义是( B )A.x 关于y 的弹性B. y 关于x 的弹性C. x 关于y 的边际倾向D. y 关于x 的边际倾向11.下列哪种方法不是检验异方差的方法( D )A.戈德菲尔特——匡特检验B.怀特检验C.戈里瑟检验D.方差膨胀因子检验12.加权最小二乘法克服异方差的主要原理是通过赋予不同观测点以不同的权数,从而提高估计精度,即( B )A.重视大误差的作用,轻视小误差的作用B.重视小误差的作用,轻视大误差的作用C.重视小误差和大误差的作用D.轻视小误差和大误差的作用13.如果模型y t =b 0+b 1x t +u t 存在序列相关,则( D )。

计量经济学考试2013-2014选择和填空题复习

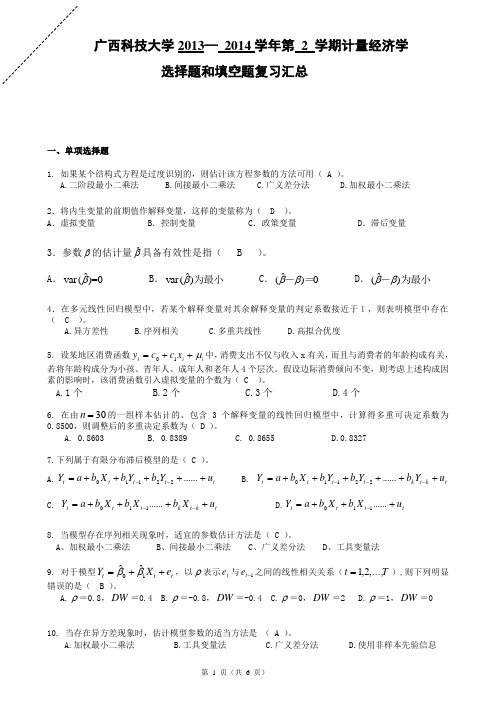

广西科技大学2013— 2014学年第 2 学期计量经济学 选择题和填空题复习汇总一、单项选择题1. 如果某个结构式方程是过度识别的,则估计该方程参数的方法可用( A )。

A.二阶段最小二乘法B.间接最小二乘法C.广义差分法D.加权最小二乘法2.将内生变量的前期值作解释变量,这样的变量称为( D )。

A .虚拟变量B .控制变量C .政策变量D .滞后变量3.参数β的估计量ˆβ具备有效性是指( B )。

A .ˆvar ()=0βB .ˆvar ()β为最小C .ˆ()0ββ-=D .ˆ()ββ-为最小4.在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明模型中存在( C )。

A.异方差性B.序列相关C.多重共线性D.高拟合优度5. 设某地区消费函数i i i x c c y μ++=10中,消费支出不仅与收入x 有关,而且与消费者的年龄构成有关,若将年龄构成分为小孩、青年人、成年人和老年人4个层次。

假设边际消费倾向不变,则考虑上述构成因素的影响时,该消费函数引入虚拟变量的个数为( C )。

A .1个 B.2个 C.3个 D.4个6. 在由30=n 的一组样本估计的、包含3个解释变量的线性回归模型中,计算得多重可决定系数为0.8500,则调整后的多重决定系数为( D )。

A. 0.8603B. 0.8389C. 0.8655D.0.83277.下列属于有限分布滞后模型的是( C )。

A.t t t t t u Y b Y b X b a Y +++++=--......22110 B. t k t k t t t t u Y b Y b Y b X b a Y ++++++=---......22110 C. t k t k t t t u X b X b X b a Y ++++=--......110 D.t t t t u X b X b a Y +++=- (110)8. 当模型存在序列相关现象时,适宜的参数估计方法是( C )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

学分: 表3

试卷编号:

x1

560.2 603.11 668.05 715.47 724.27 736.13 748.91 760.32 774.92 785.30 795.50 804.80 814.94 828.73

x2

153.20 190.00 240.30 301.12 361.00 420.00 491.76 501.00 529.20 552.72 771.16 711.80 988.43 1094.65 表4

y

45.069 50.642 51.871 52.070 52.709 53.814 54.939 58.123 60.043 63.383

年份 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994

x

41.003 44.869 46.449 50.282 53.555 52.859 55.917 62.017 71.398 82.078

南京理工大学泰州科技学院课程考试试卷(学生考试用)

课程名称:

试卷编号: 计量经济学 考试方式: 开卷 学分: 3 教学大纲编号: 考试时间: 120 分钟 (1)利用 OLS 法建立人均消费支出与人均国民总收入的线性模型。 0.05 ) ( (2)运用图示法、Goldfeld—Quandt 和 White 检验法检验模型是否存在异方差性。 (3)若存在异方差, 试用加权最小二乘法对模型进行修正 (权重分别取 满分分值: 100 包文彬

x5

1.89 2.03 2.71 3.00 3.29 5.24 6.83 8.36 10.07 12.57 15.12 18.25 20.59 23.37

年份 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984

x

26.480 27.740 28.236 27.280 30.219 30.796 30.896 33.113 35.032 37.335

年份 城乡居民储蓄存款年底余额 GDP 指数 年份 城乡居民储蓄存款年底余额 GDP 指数 1. (30 分)表 1 给出世界 31 个国家 2008 年居民人均消费支出和人均国民总收入的数据(以 2000 年价格 1978 210.60 100 1989 5146.90 271.3 计算) 1979 281.00 107.6 1990 7034.20 281.7 表1 1980 399.50 116.0 1991 9107.00 307.6 国家 人均消费支出(2000 年价格,美元)(Y) 人均国民总收入(2000 年价格,美元)(X) 阿根廷 6561.0 3393.1 1981 523.70 122.1 1992 11545.40 351.4 埃及 1301.0 965.7 1982 675.40 133.1 1993 14762.39 398.8 澳大利亚 14938.0 32624.6 1983 892.50 147.6 1994 21518.80 449.3 巴西 2904.0 4334.5 1984 1214.70 170.0 1995 29662.25 496.5 巴基斯坦 446.0 525.4 波兰 3801.0 9563.1 1985 1622.60 192.9 1996 38520.84 544.1 德国 13926.0 37056.3 1986 2237.60 210.0 1997 46279.80 582.0 俄罗斯 1877 3541.3 1987 3073.30 234.3 1998 53407.47 638.2 法国 13761.0 36183.5 1988 3801.50 260.7 菲律宾 861.0 1096.8 哈萨克斯坦 1568.0 3108.9 (1)利用 OLS 法建立人均消费支出与可支配收入的线性模型。 0.05 ) ( 韩国 8025.0 16695.0 (2)运用图示法、DW 检验法检验模型是否存在自相关。 荷兰 12813.0 41133.5 (3)若存在自相关,试用科克伦—奥克特二步法消除自相关。 捷克 3811.0 13293.5 3. (25 分)表 3 给出了天津市 1974—1987 年粮食销售量 y (万吨/年) 、常住人口数 x1(万人) 、人均收 老挝 285.0 382.8 入 x2 (元) 、肉销售量 x3 (万吨/年) 、蛋销售量 x4 (万吨/年) 、鱼虾销售量 x5 (万吨/年)的时间序列 323.6 孟加拉国 324.0 数据。 墨西哥 4762.0 6944.4 (1)用 OLS 法建立关于天津市粮食销售量的多元线性回归模型: 南非 2485.0 3668.8 泰国 1431.0 2910.4 y b0 b1 x1 b2 x2 b3 x3 b4 x4 b5 x5 u 土耳其 3610.0 2049.8 (2)用逐步回归法确定一个较好的回归模型。 委内瑞拉 4096.0 2028.3 4.(20 分)表 4 给出了某行业 1975—1994 年的库存额 y 和销量额 x 的资料。试利用分布滞后模型: 乌克兰 986.0 1417.8 yt a b0 xt b1 xt 1 b2 xt 2 b3 xt 3 ut 西班牙 9727.0 25143.1 建立库存函数(用阿尔蒙 2 次多项式变换估计模型) 。 伊朗 1219.0 1332.9 以色列 11861.0 21192.1 意大利 11594.0 29188.1 印度 528.0 732.2 印度尼西亚 622.0 970.1 英国 19402.0 36597.9 越南 439.0 514.1 中国 727.0 2541.5 第 1 页 共 1 页

课程名称: 年 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 y 98.45 100.70 102.80 133.95 140.13 143.11 146.15 144.60 148.94 158.55 169.68 162.14 170.09 178.69

x3

6.53 9.12 8.10 10.10 10.93 11.85 12.28 13.50 15.29 18.10 19.61 17.22 18.60 23.53

x4

23 1.30 1.80 2.09 2.39 3.90 5.13 5.47 6.09 7.97 10.18 11.79 11.54 11.68

y

68.221 77.965 84.655 90.815 97.074 101.640 102.440 107.710 120.870 147.130

第

2 页

共 2 页

1 1 1 , , ) ,并加以选择。 x x2 x

组卷日期: 2013 年 6 月 24 日 组卷教师(签字): 学生班级: 学生学号:

审定人(签字): 学生姓名:

2. (25 分)我国城乡居民储蓄存款模型。表 2 列出了我国城乡居民储蓄存款年底余额和 GDP 指数(1978 年=100)的历年统计资料。 表2