平安福简介

平安平安福(2021)重大疾病保险条款

阅读指引平安平安福(2021)重大疾病保险产品提供轻度疾病、中症疾病、重疾及身故保障为了帮助您更好地了解产品,我们先介绍几个保险条款中常用的术语被保险人就是受保险合同保障的人。

投保人就是购买保险并交纳保险费的人。

受益人就是发生保险事故后领取保险金的人。

保险人就是保险公司。

与您有重大利害关系的条款事关您的切身利益,请您务必仔细、认真阅读本保险条款中背景突出的内容属于免除保险人责任的条款。

本保险条款中加了下划线的标题及该标题下的所有内容属于其他与您有重大利害关系的条款。

下面我们举例说明本产品提供哪些保障例子:王先生为妻子李女士(30周岁)投保平安平安福(2021)重大疾病保险(简称平安福21),基本保险金额30万元,指定身故保险金受益人为儿子小王。

本例中王先生为投保人,李女士为被保险人及轻度疾病保险金、中症疾病保险金、重大疾病保险金受益人,小王为身故保险金受益人,平安人寿为保险人。

保险金 领取人 基本轻度疾病保险金达到运动标准后额外给付的轻度疾病保险金合计 领取条件轻度疾病保险金 李女士 30万元×20%=6万元30万元×2%=0.6万元6.6万元假设李女士经医院确诊发生合同所定义的轻度疾病且达到运动标准二我们提供保障的轻度疾病包括原位癌等共40种轻度疾病保险金累计给付以六次为限,每种轻度疾病限给付一次,当累计给付的轻度疾病保险金达到六次时,轻度疾病保险金保险责任终止,合同继续有效,基本保险金额不变。

保险金 领取人 基本中症疾病保险金达到运动标准后额外给付的中症疾病保险金合计 领取条件中症疾病保险金 李女士 30万元×50%=15万元30万元×5%=1.5万元16.5万元假设李女士经医院确诊初次发生合同所定义的中症疾病且达到运动标准二我们提供保障的中症疾病包括早期原发性心肌病等共20种中症疾病保险金给付以一次为限。

中症疾病保险金给付后,中症疾病保险金保险责任终止,合同继续有效,基本保险金额不变。

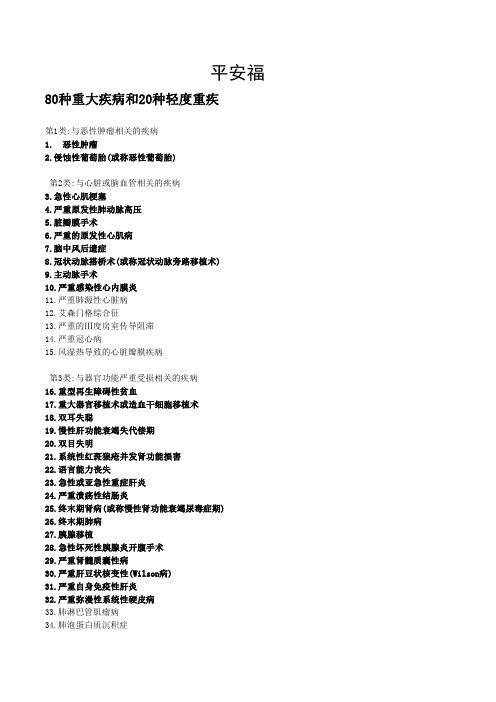

平安福80种重疾20种轻度重疾

平安福80种重大疾病和20种轻度重疾第1类:与恶性肿瘤相关的疾病1.恶性肿瘤2.侵蚀性葡萄胎(或称恶性葡萄胎)第2类:与心脏或脑血管相关的疾病3.急性心肌梗塞4.严重原发性肺动脉高压5.脏瓣膜手术6.严重的原发性心肌病7.脑中风后遗症8.冠状动脉搭桥术(或称冠状动脉旁路移植术)9.主动脉手术10.严重感染性心内膜炎11.严重肺源性心脏病12.艾森门格综合征13.严重的Ⅲ度房室传导阻滞14.严重冠心病15.风湿热导致的心脏瓣膜疾病第3类:与器官功能严重受损相关的疾病16.重型再生障碍性贫血17.重大器官移植术或造血干细胞移植术18.双耳失聪19.慢性肝功能衰竭失代偿期20.双目失明21.系统性红斑狼疮并发肾功能损害22.语言能力丧失23.急性或亚急性重症肝炎24.严重溃疡性结肠炎25.终末期肾病(或称慢性肾功能衰竭尿毒症期)26.终末期肺病27.胰腺移植28.急性坏死性胰腺炎开腹手术29.严重肾髓质囊性病30.严重肝豆状核变性(Wilson病)31.严重自身免疫性肝炎32.严重弥漫性系统性硬皮病33.肺淋巴管肌瘤病34.肺泡蛋白质沉积症35.慢性复发性胰腺炎36.特发性慢性肾上腺皮质功能减退37.严重小肠疾病并发症38.严重的骨髓增生异常综合征39.严重克隆病40.骨髓纤维化41.严重哮喘42.小肠移植43.胆道重建手术第4类:与神经系统相关的疾病44.良性脑肿瘤45.脑炎后遗症或脑膜炎后遗症46.深度昏迷47.严重阿尔茨海默病48.瘫痪49.严重的多发性硬化50.严重帕金森病51.严重运动神经元病52.严重脑损伤53.非阿尔茨海默病所致严重痴呆54.植物人状态55.进行性核上性麻痹56.开颅手术57.亚急性硬化性全脑炎58.克雅氏病59.丧失一眼及一肢60.进行性多灶性白质脑病61.破裂脑动脉瘤夹闭手术62.脊髓小脑变性症第5类:其他重大疾病63.多个肢体缺失64.严重的1型糖尿病65.严重Ⅲ度烧伤66.严重类风湿性关节炎67.象皮病68.经输血导致的艾滋病病毒感染或患艾滋病69.严重肌营养不良症70.弥漫性血管内凝血71.因职业关系导致的艾滋病病毒感染或患艾滋病72.嗜铬细胞瘤73.严重的原发性硬化性胆管炎74.因器官移植导致的艾滋病病毒感染或患艾滋病75.严重面部烧伤76.严重瑞氏综合症(Reye综合征)77.成骨不全症第三型78.多处臂丛神经根性撕脱79.原发性脊柱侧弯的矫正手术80.溶血性链球菌引起的坏疽20种轻度重疾:第1类:与恶性肿瘤相关的疾病1、早期恶性病变2、原位癌第2类:与心脏或脑血管相关的疾病3、皮肤癌4、心包膜切除术5、早期原发性心肌病6、心脏瓣膜介入手术7、颈动脉血管成形术或内膜切除术8、心脏起搏器植入9、主动脉内手术第3类:与器官功能严重受损相关的疾病10、听力严重受损11、肝叶切除12、视力严重受损13、单个肢体缺失14、非严重型再生障碍性贫血第4类:与神经系统相关的疾病15、轻度脑损伤16、轻度颅脑手术17、早期运动神经元病18、脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤19、中度瘫痪20、中度昏迷“金鑫盛”保障45种重大疾病一、与恶性肿瘤相关的疾病:1、恶性肿瘤、2、侵蚀性葡萄胎(或成恶性葡萄胎);二、与心脏或脑血管相关的疾病:3、急性心肌梗塞、4、严重原发性肺动脉高压、5、心脏瓣膜手术、6、严重的原发性心肌病、7、脑中风后遗症、8、冠状动脉搭桥术(或称冠状动脉旁路移植术)9、主动脉手术、10、严重感染性心内膜炎;三、与器官功能严重受损相关的疾病:11、重型再生障碍性贫血、12、重大器官移植术或造血干细胞移植术、13、双耳失聪、14、慢性肝功能衰竭失代偿期、15、双目失明、16、系统性红斑狼疮并发重度的肾功能损害、17、语言能力丧失、18、急性或亚急性重症肝炎、19、严重溃疡性结肠炎、20、终末期肾病(或称慢性肾功能衰竭尿毒症期)、21、终末期肺病、22、胰腺移植、23、急性坏死性胰腺炎开腹手术24、严重肾髓质囊性病、25、严重肝豆状核变性(Wilson病)、26、自身免疫性肝炎、27、严重弥漫性系统性硬皮病;四、与神经系统相关的疾病:28、良性脑肿瘤、29、脑炎后遗症或脑膜炎后遗症、30、深度昏迷、31、严重阿尔茨海默病、32、瘫痪、33、严重的多发性硬化、34、严重帕金森病、35、严重运动神经元病、36、严重脑损伤、37、非阿尔茨海默病所致严重痴呆、38、植物人状态;其他重大疾病:39、多个肢体缺失40、严重的1型糖尿病、41、严重Ⅲ度烧伤、42、严重类风湿性关节炎、43、象皮病、44、经输血导致的艾滋病感染或患艾滋病、45、严重肌营养不良症。

平安福vs国寿福,到底哪个好?更值得买?

平安福vs国寿福,到底哪个好?更值得买?多数情况下,谈起中国的保险市场,⼤家的第⼀反应就是中国平安和中国⼈寿。

虽说随着保险公司的增加与年轻⼀代消费观念的变化,越来越多朋友开始选择新保险公司的产品,但因为成⽴时间早,累计保费量⼤,这两家保险公司的体量依然巨⼤。

此前,⽵⼦写过平安福2018的评测(《⽉薪5万,我也不推荐你买平安福!》),这之后陆续有⼀些朋友留⾔咨询,说让⽵⼦再⽐较⼀下平安福和国寿福⾄尊版。

我们暂且不说它们的性价⽐到底如何,光从代理⼈、保险分⽀机构都是国内最多的,所以⼤家问,也不为怪。

今天⽵⼦就对这两款产品进⾏⼀个对⽐分析,给⼤家⼀些中⽴、客观、理性的参考意见。

福对⽐分析1.平安福国寿平安福国寿福对⽐分析⾸先是这两款产品的对⽐,话不多说,直接上图:先说⼀下结论:如果仅仅是在平安福与国寿福两款产品之中选择⼀个,⽵⼦可能还是会选国寿福。

接下来,具体看看这两款产品的保障内容:1.产品构成:· 国寿福:终⾝寿险+附加重疾险· 平安福:终⾝寿险+附加重疾险这样的产品组合本⾝是没有问题的,⽬前市⾯上很多类产品也都是这样设计的。

不过有⼀点,⽵⼦需要着重提醒⼀下⼤家,提前给付型重疾险,当罹患重疾时,理赔过后会同时扣除主险寿险的保额。

举个例⼦:如果主险为50万保额,附加重疾险为49万,那么拿到49万理赔款的同时,主险的保额会变为1万元。

个别朋友会误解主险保额是不变的,需要重点明确⼀下。

2)轻症保障轻症对于重疾险来讲,其实是降低了理赔门槛,减少了理赔纠纷,对于消费者来讲,⽆疑是切实的福利。

保险⾏业协会只对25种重疾进⾏了统⼀的规范和确定,对于轻症这块是没有统⼀的标准的,所以也造成了各家对轻症的数量与种类都有很⼤的不同。

国寿福的轻症种类⽐平安福要多,在赔付次数上,虽然平安福2018将轻症赔付次数增加到了3次,且每次赔付额度为基本保额的20%,看起来还不错。

实则仍旧存在猫腻。

经常有⼈问⽵⼦,原位癌在不在重疾保障范围内。

平安少儿平安福终身寿险产品组合介绍(2016年3月版)0

25

保全规则

• 儿重疾基本(1167J)、少儿豁免(1170)不可单独犹豫期 退保/退保,需整单犹豫期退保/退保 犹豫期退保 • 当少儿平安福(1166)与少儿重疾基本(1167J)基本保额 /退保 非1:1时,附加豁免重疾(C,加强版)(1148)时,1148 不可单独退保,需整单犹豫期退保/退保 新增附险 • 少儿重疾基本(1167J)、少儿豁免(1170)仅在新契约销售, 不受理保全新增 • 少儿长期意外(1168)、少儿定期(1169)、少儿重疾可选 (1167K)可受理保全新增,具体要求同投保规则要求 • 少儿平安福、少儿重疾基本需等额减保 • 减保后,少儿平安福、少儿重疾基本、少儿长期意外、少儿 定期保额、少儿重疾可选需符合投保规则要求

备注:数据来源于全球儿童安全组织调查报告

7

在重疾面前,如何让我们的生活不被改变?

美副总统乔· 拜登曾为了治疗 患脑癌的儿子,曾考虑卖房筹

钱。

奥巴马和他说:“别卖房子, 我给你钱,不管你需要多少, 我都会给你。”

8

少儿保障的5个真相

少儿大病治疗费用高,至少40万起,对家 庭影响巨大 少儿重疾发病率高,中国0-14岁儿童的恶 性肿瘤患病人数在每年4万左右,并且以 2%的速度在增长 少儿重疾治愈率高,最普遍的儿童恶性淋 巴瘤治愈率是85%,儿童白血病治愈率也 在80%以上 少儿重疾死亡率低,20岁之前患恶性肿瘤

少儿平安福产品组合及销售

方法介绍

·2016年3月版·

课程大纲

• 产品开发理念 • 产品基础知识 • 产品卖点总结

2

每个孩子都是上天赐予父母的天使,惟愿每个 孩子都平安、健康、快乐

3

要记得 我很爱你…… 我希望 生活的风险永远不要 降临在你 身上……

平安福20保险产品计划介绍投保规则27页

平安福20 保险产品计划 送“三福”

第一福:生命呵护福 ——稳定保障伴终身、豁免保障更安心 第二福:健康长寿福 ——重疾保障范围广、轻度重疾显关爱 第三福:出行平安福 ——意外伤害保障全、意外医疗更贴心

注:附加豁免、意外19及意外医疗才有豁免、意外伤害、意外医疗等保障

第一福:生命呵护福

稳定保障伴终身

加 险

品( 可

计选 )

划

平安平安福20重大疾病保险 平安附加成人恶性肿瘤疾病保险 平安附加长期(2019)意外伤害保险平安 平安附加意外伤害医疗保险(A) 或(B) 平安附加豁免保险费(C,100)重大疾病保险

注:本产品计划的附加险均为可选,除此之外,也可选择附加定期、附加心脑血管、附加肝肾疾病、暖心保等险种

达到运动标准后/发生特定轻度重疾后身故额外给付的基本身故保险金/重大疾病保险金、达到运动标准后发生特定轻度重 疾额外击鼓的替丁轻度重疾保险金按照被保险人身故时满足的约定条件之一单独给付,不累计给付;若被保险人因同一疾 病或同一事故导致发生两种或两种以上特定轻度重疾,视为发生一次特定轻度重疾

主 险

保 险 产附

• 被保险人身故,至少按主险基本保额给付身故保险金,保险合同终止

豁免保障更安心

• 被保险人等待期后(意外伤害无等待期)经医院诊断初次发生合同所约 定的重大疾病,豁免条款约定确诊日起,保险期间内剩余的各期保费

• 注:一年短期不在豁免范围内

第二福:健康长寿福

重疾保障范围广

平安福20保险产品计划重疾保障范围100种。90天等待期之后( 因意外伤害发生重疾无等待期),被保险人经医院确诊初次发生 条款约定的“重大疾病” ,可以领取重大疾病保险金

障碍综合症

良性脑肿瘤、脑炎后遗症或脑膜炎后遗症、深度昏迷、严重阿尔茨海默病、瘫痪、严重的多发性硬化、严重帕金森病、严重运动神经元病、

平安福保险条款

第一篇平安福保险条款:少儿平安福条款金投保险网(讯今年1月1日开始,被热议纷纷的“二孩政策”正式落地。

二孩来了,保险你准备好了吗?金投保险网推荐,少儿平安福是一款具有高达62种疾病保障的终身保障计划,而且针对少儿高发病率高治愈率的白血病还有双倍的赔付保障;考虑到少儿生病会影响父母工作的特点,特别附加陪护金的人性化设计,作为家庭经济补充;意外保障至70岁,拥有更长时间保障,性价比更高;与同名成人产品——平安福形成家庭装,可以通过夫妻互保并为孩子投保的形式,让家庭拥有全面保障的同时,还可豁免剩余保费,减轻家庭保费负担。

产品特点少儿平安福是一款兼顾少儿保障与父母经济补偿的创新型少儿保障产品,除了涵盖10种少儿特定重疾、8种轻度重疾、45种重大疾病、意外、豁免等多项保障责任外,更考虑到少儿保障时间长及父母陪护期间的误工损失等情况,设计重疾“三重给付”、重疾陪护金责任,将保障与关爱传递给全家人。

少儿平安福条款主险身故保险金18岁前身故给付主险所交保费,18岁起身故给付1倍基本保额;合同终止。

附加重疾险分为基本责任和可选责任1、基本责任(1)重疾保险金首次发生重大疾病(男性44种、女性45种),按照基本保额给付重疾保险金,附加险终止,主险基本保额等额下降。

(2)少儿重疾金发生少儿特有重疾(10种),且此前未发生前述45种“重大疾病”,按照1倍基本保额给付少儿重疾金。

“少儿重疾金”只给付一次,给付后,附加险合同继续有效,主险基本保额不变。

(3)轻症金发生轻症(8种),且此前未发生“重大疾病”,按照20%基本保额给付轻症金。

“轻症金”只给付一次,给付后,附加险合同继续有效,主险基本保额不变。

2、可选责任陪护金(按份销售)(1)重疾陪护金首次发生重大疾病(男性44种、女性45种),每月给付2000元/份,连续6个月,附加险终止;若被保险人在给付的6个月期间身故,一次性给付剩余未给付的重疾陪护金,附加险终止。

(2)少儿重疾陪护金发生少儿特有重疾(10种),且此前未发生“重大疾病”,每月给付2000元/份,连续6个月;“少儿重疾陪护金”只给付一次,给付后,附加险继续有效,基本保额不变;若被保险人在给付的6个月期间身故,一次性给付剩余未给付的少儿特有重疾陪护金,附加险终止。

1平安福组合疯狂销售实战训练(钟海根总监).pptx

全世界的人都有

投保保障型产品

同样的感受

@刚投保时---可买可不买或可多买少买 或觉得还可以

•5年后-----觉得很不错

•10年后-----觉得太棒了

(定期交费 同样可以享受终身保障)

•15年后-----觉得很后悔

•(为什么当初不多买 一点)

• 如果60岁会生病 ——那么59岁买保险最划算

• 如果40岁会生病 ——那么39岁买保险最划算

对我们而言,如何用简单有效的产品介绍来激发客 户的购买兴趣并最终解决他最关注的三个问题:

交多少、得多少、保多少是体现寿险业

务员是否专业的关键所在;

而今天我介绍一套本人历经20年时间总结出来 将“保险简单化。保险生活化。保险数字化。 保险图表化。保险故事化”就能有效的帮助各位花 1个半小时时间就能简易疯狂销售秘诀。

客户本人30岁左右,其父亲上月欲购买

2000万保额的保险,因体检不合格无法

核保,强化了客户的风险保障意识,再不买

可能就买不到了,客户的父亲说,我2000 万身价没买到,儿子媳妇得早点买,至少

得5000万吧。

(二)为什么客户交费会这么高?

客户有自己的公司,但大部份资金用于公司周转 ,为确保年老之后生活,强制储蓄,购买保险,用 利息换取高保障,有病治病无病养老,以丈夫为例

不仅有住院医疗起付线还有大病封顶线 而且许多自费药品都不能报销

独轮车和自行车,您要如何选择? 一个轮子永远跑不过两个轮子、两个轮子永远跑不过四个轮子……

社会 保险

商业 保险

升级版平安福医保简介(平安福+重疾+意外+意

外医疗) 18岁-65周岁 终身 趸交/10/15/20/30年交、 15万:12万:15万起卖 重疾保障、身故保障、意外保障、残疾 保障、保单贷款、

平安福2017产品基础知识

疾保险的开创,是疾病保险发展史上一

个重要的转折点。

33

小贴士: 世界卫生组织提供数据显示,1/3 的癌症可以通过早期发现得到根治。 以原位癌为例,癌症在早期细胞未 形成浸润和转移,日常生活及工作 往往没有明显症状,多在体检中被 发现。原位癌阶段对身体影响程度 小,治疗费用不是很高。如果能及 时发现,尽早切除或给予其他适当 治疗,完全可以达到治愈的目的。

备注:若被保险人参加指定的运动记录平台活动,且在前两个保单年度内至少有600天每天运动步数不少于 10000步,从第三个保单年度开始,附加重疾保障额度增长10%;特定轻度重疾是指被保险人初次发生符合 附加重疾合同定义的疾病,或初次接受符合合同规定的手术,该疾病或手术应当由专科医生明确诊断。

36

【案例】陈先生,30岁,一类职业,购买了平安福2017组合:20万的平安 福17,附加20万的平பைடு நூலகம்福重疾17和20万的长期意外13。 若被保险人3年后发生重大疾病,则此时保险公司将如何赔付? 若附加的平安福重疾17保额为16万元呢? 若投保16万的平安福17重疾三年后得了原位癌,应如何赔付?

备注:被保险人未参加指定的运动记录平台活动,或运动未达标。若被保险人参加指定的运动记录平台活动,且在前两个保单年 度内至少有600天每天运动步数不少于10000步,从第三个保单年度开始,主险及重疾险保障额度增长10%

30

第二福:健康长寿福

重疾保障范围广

平安福2017计划重疾保障范围80种。90天等待期之后(因意外伤害发生 重疾,无等待期),被保险人经医院确诊初次发生属于条款约定的“重 大疾病” ,可以领取重大疾病保险金,轻松解决合同约定的重大疾病的 应急金以及可能带来的收入损失风险,一经确诊,即可给付100%或 110%基本保额。 给付重疾保险金后: • 平安附加平安福提前给付重大疾病保险(2017)合同终止 • 主险的基本保险金额按照重疾险基本保额等额减少 • 主险合同约定的各项保险责任及保险单上载明的现金价值按减少后的 基本保险金额确定 • 当主险合同基本保险金额减少至零时,主险合同终止

平安保险平安福条款

各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢平安全福保本终身保险(利差返还型)条款第一条保险合同的构成本保险合同由保险单或其他保险凭证及所附条款、投保单、与本合同有关的投保文件、声明、批注、附贴批单、其他书面协议构成。

第二条保险责任在本合同保险责任有效期内,本公司承担下列保险责任:被保险人于保单生效日起1年内因疾病身故,本公司按保险金额的10%给付“身故保险金”,并无息退还所交保险费,保险责任终止。

被保险人因意外伤害事故或于保单生效日起1 年后因疾病身故,本公司按保险金额给付“身故保险金”,并无息返还所交保险费,保险责任终止。

前述所称“所交保险费”,趸交时指给付当时的趸交保险费,期交时指身故时的保单年度数乘给付当时的年交保险费。

第三条责任免除因下列情形之一,导致被保险人身故的,本公司不负给付保险金责任:一、投保人、受益人对被保险人故意杀害、伤害;二、被保险人故意犯罪或拒捕、故意自伤;三、被保险人服用、吸食或注射毒品;四、被保险人在本合同生效或复效之日起 2 年内自杀;五、被保险人酒后驾驶、无照驾驶及驾驶无有效行驶证的机动交通工具;六、被保险人患爱滋病或感染爱滋病毒期间;七、战争、军事行动、暴乱或武装叛乱;八、核爆炸、核辐射或核污染。

发生上述第四款情形,本合同终止,本公司对投保人退还保险单的现金价值。

发生上述其他情形,本合同终止,如投保人已交足2 年以上保险费的,本公司退还保险单的现金价值;未交足2年保险费的,本公司扣除手续费后退还保险费。

第四条保险期间本保险的保险期间为终身。

本公司所承担的保险责任自本公司同意承保、收取首期保险费并签发保险单的次日零时开始,至本合同约定终止时止。

第五条保险金额和保险费本合同的保险金额由投保人和本公司约定并于保险单上载明。

投保人按照本合同约定向本公司支付保险费。

分期支付保险费的,投保人支付首期保险费后,应当按约定的交费日期支付其余各期的保险费。

第六条如实告知订立本合同时,本公司应向投保人明确说明本合同的条款内容,特别是责任免除条款,并可以就投保人、被保险人的有关情况提出书面询问,投保人、被保险人应当如实告知。

平安福保险条款平安福2018保险条款

平安福保险条款平安福2018保险条款第一篇平安福保险条款:少儿平安福条款产品特点:少儿平安福是一款兼顾少儿保障与父母经济补偿的创新型少儿保障产品,除了涵盖10种少儿特定重疾、8种轻度重疾、45种重大疾病、意外、豁免等多项保障责任外,更考虑到少儿保障时间长及父母陪护期间的误工损失等情况,设计重疾“三重给付”、重疾陪护金责任,将保障与关爱传递给全家人。

少儿平安福条款:主险:身故保险金:18岁前身故给付主险所交保费,18岁起身故给付1倍基本保额;合同终止。

附加重疾险:分为基本责任和可选责任1、基本责任(1)重疾保险金:首次发生重大疾病(男性44种、女性45种),按照基本保额给付重疾保险金,附加险终止,主险基本保额等额下降。

(2)少儿重疾金:发生少儿特有重疾(10种),且此前未发生前述45种“重大疾病”,按照1倍基本保额给付少儿重疾金。

“少儿重疾金”只给付一次,给付后,附加险合同继续有效,主险基本保额不变。

(3)轻症金:发生轻症(8种),且此前未发生“重大疾病”,按照20%基本保额给付轻症金。

“轻症金”只给付一次,给付后,附加险合同继续有效,主险基本保额不变。

2、可选责任:陪护金(按份销售)(1)重疾陪护金:首次发生重大疾病(男性44种、女性45种),每月给付2000元/份,连续6个月,附加险终止;若被保险人在给付的6个月期间身故,一次性给付剩余未给付的重疾陪护金,附加险终止。

(2)少儿重疾陪护金:发生少儿特有重疾(10种),且此前未发生“重大疾病”,每月给付2000元/份,连续6个月;“少儿重疾陪护金”只给付一次,给付后,附加险继续有效,基本保额不变;若被保险人在给付的6个月期间身故,一次性给付剩余未给付的少儿特有重疾陪护金,附加险终止。

(3)轻症陪护金:发生轻症(8种),且此前未发生“重大疾病”,每月给付2000元/份,连续3个月;“轻症陪护金”只给付一次,给付后,附加险继续有效,基本保额不变;若被保险人在给付的3个月期间身故,一次性给付剩余未给付的轻症陪护金,附加险终止。