房地产企业成本结转

房产公司开发成本结转方法

房产公司开发成本结转方法嘿,咱今儿就来唠唠房产公司开发成本结转方法这档子事儿!你说这房产公司盖房子,那可真是一项大工程啊,就像搭积木一样,一块一块地堆起来。

这开发成本啊,那就是盖房子过程中的各种花费。

那怎么把这些成本结转呢?这可就有讲究啦!咱先说说直接成本吧,就好比是盖房子用的砖头、水泥、钢材这些实实在在的材料费用,还有工人的工资。

这些成本呢,就得按照具体的项目来结转,就像给每个房子都贴上一个专属标签一样,算得清清楚楚。

再说说间接成本,这就像幕后的英雄,不太起眼但又很重要。

比如管理人员的工资啦,办公费用啦等等。

这些成本呢,就得合理地分配到各个项目中去,可不能乱来。

你想想看,如果成本结转不准确,那可就麻烦啦!就好像你做饭的时候盐放多了或者放少了,味道肯定不对劲嘛!房产公司要是成本算错了,那可就可能影响到利润啦,甚至可能影响到公司的发展呢!比如说,要是把不该算到这个项目的成本算进去了,那这个项目的成本不就高了嘛,利润不就少了。

相反,如果该算的成本没算进去,那利润又好像虚高了,这可不行!那怎么才能做好成本结转呢?这就需要房产公司的财务人员像精明的管家一样,仔细地记录每一笔开销,认真地分析和分配。

不能马马虎虎,得认真对待每一个数字。

就像咱过日子一样,得算计着花钱,该花的花,不该花的就得省着点。

房产公司也是一样啊,要把钱花在刀刃上,把成本结转到该去的地方。

而且啊,这成本结转还得考虑时间因素呢。

不能一下子全算进去,得根据项目的进展慢慢来。

就像跑步一样,得一步一步来,不能一下子就冲到终点。

哎呀,你说这房产公司开发成本结转是不是挺有意思的?这里面的门道可多啦!要是不注意,就可能出大乱子呢!所以啊,房产公司可得重视这个事儿,可不能马虎大意哟!这可关系到公司的未来呢!你说是不是这么个理儿呢?。

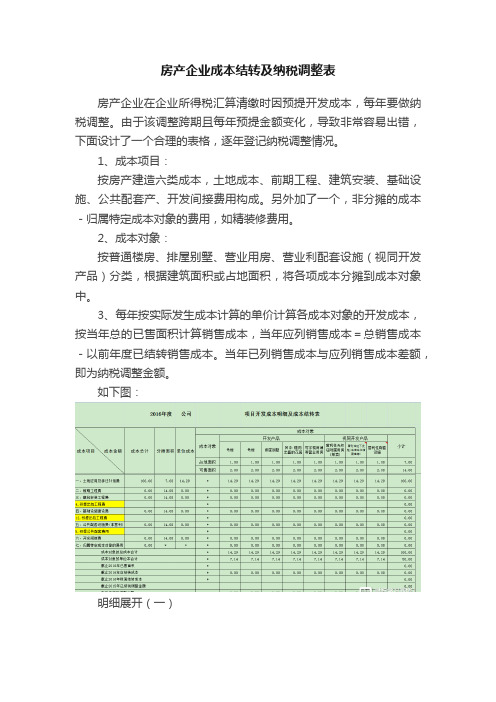

房产企业成本结转及纳税调整表

房产企业成本结转及纳税调整表

房产企业在企业所得税汇算清缴时因预提开发成本,每年要做纳税调整。

由于该调整跨期且每年预提金额变化,导致非常容易出错,下面设计了一个合理的表格,逐年登记纳税调整情况。

1、成本项目:

按房产建造六类成本,土地成本、前期工程、建筑安装、基础设施、公共配套产、开发间接费用构成。

另外加了一个,非分摊的成本-归属特定成本对象的费用,如精装修费用。

2、成本对象:

按普通楼房、排屋别墅、营业用房、营业利配套设施(视同开发产品)分类,根据建筑面积或占地面积,将各项成本分摊到成本对象中。

3、每年按实际发生成本计算的单价计算各成本对象的开发成本,按当年总的已售面积计算销售成本,当年应列销售成本=总销售成本-以前年度已结转销售成本。

当年已列销售成本与应列销售成本差额,即为纳税调整金额。

如下图:

明细展开(一)

明细展开(二)

明细展开(三)

明细展开(四)。

房企如何结转收入和成本3个案例解析

房企如何结转收入和成本3个案例解析房企成本结转,真的很有讲究近日,一例涉及房地产企业的税企争议案件引起了笔者的关注——针对计税成本的税前扣除金额及计算方法,税企双方都有自认为正确的政策依据。

那么,究竟应以哪项政策为准?起因:未合规结转收入和成本某市税务局税务人员在对甲置业有限公司(以下简称甲公司)进行涉税检查时发现,该公司开发的A小区商品房已于2016年10月交房,但在当年度的企业所得税汇算清缴中,甲公司却没有按规定结转销售收入和计税成本。

税务人员经取证、计算后,确认甲公司2016年度少缴企业所得税税款900多万元,并作出了追补税款、加收滞纳金、并处罚款的处理处罚意见。

甲公司承认了未按规定结转收入和成本的违法事实,但对计税成本的税前扣除金额及计算方法如何确认,提出了不同意见。

分歧:适用哪项政策意见不同这笔计税成本,究竟应该如何确认?双方产生争议的主要原因,是对适用的税收政策不能达成统一。

甲公司认为,《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局2012年公告第15号,以下简称15号公告)第六条规定,对企业发现以前年度实际发生的、按照税收规定应在企业所得税税前扣除而未扣除或者少扣除的支出,企业作出专项申报及说明后,准予追补到该项目发生年度计算扣除,但追补年限不得超过5年。

据此,甲公司所开发的商品房均已实际交付,建造房屋所发生的建筑安装支出也已实际发生,部分发票虽然取得时间在2017年5月31日以后,但已经取得了发票,因此,所有建筑安装支出都应允许作为2016年的计税成本,在2016年度企业所得税税前扣除。

据此,甲公司需补缴的企业所得税税款应为100多万元。

税务机关则认为,根据《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号,以下简称31号文件)第三十四条和第三十五条的规定,企业在结算计税成本时,其实际发生的支出应当取得但未取得合法凭据的,不得计入计税成本,待实际取得合法凭据时,再按规定计入计税成本。

房地产成本结转分配表

成本结转分配统计表

单位:元

面积:平方米

固定资产面积 固定资产成本 出租产品面积 出租产品成本 未销售产品面积 未销售产品成本

备注

项目名称: 分期结转统计表

项目总可销

售面积:

结转后增加 成本

已销售产品面积

已销售产品成本

合计 说明:1、前期 结转后,后期 增加的成本, 必须在次后期 间结转时结转 增加的成本, 重新按照后期 平均单价成本 结转,前期少 结转的成本, 结转到后期, 前后结转的合 计成本能达到

房地产行业成本结转会计分录

房地产行业成本结转会计分录房地产行业的成本结转,这个话题,说起来可能有点枯燥,但是一旦理解了,也能让你觉得它其实就像是一个精心安排的舞台剧。

你看,房地产行业中的每一项工程,无论是土地成本、建设费用,还是开发期的相关支出,都得像“账本里的小心肝”一样,按部就班地走到最后一个环节,结转。

这个过程,不仅仅是会计的任务,更是将繁琐数据变成具体项目成本的魔法。

要说成本结转的会计分录,那真是让人感叹“细致入微”。

每一笔支出都得入账,别小看了这些账务处理,它们可直接影响到企业的盈利状况,真是“纸上得来终觉浅,绝知此事要躬行”。

举个简单的例子,假如开发一块地皮,买下来花了几千万,那这些钱在开发项目完工之前,都是暂时存在“开发成本”这张账单上,等项目完工、交房了,再通过成本结转把这些钱“转移”到开发成本里。

就这么个转移过程,听起来简单,但实际操作起来却是一门学问。

想象一下,如果你是开发商,买了地皮,建了楼,等楼盘卖完,终于拿到钱,你肯定希望能把之前投入的每一分钱都准时、准确地转到正确的位置。

没有这一环,别说利润怎么算,账都可能对不上,这可不是小事。

好比做饭一样,调料放多了、少了,菜肴的味道可就大打折扣,甚至直接影响到最后的“卖相”。

所以,成本结转的会计分录,说白了就是把你付出的每一份成本,都按时准确地“结转”到最后的项目里去,做到心中有数。

那怎么做呢?我们就拿一个简单的例子来聊聊。

假设你开发了一个住宅项目,开发过程中各种支出比如土地成本、建设材料费、人工费等等,一开始这些都只是在“在建工程”账户中积累。

在工程竣工并交付后,你就需要进行成本结转。

这里面,账务处理的一般分录就是把“在建工程”这笔账从“资产”账户里搬到“成本”账户。

你可能会想,这么简单就算完了吗?其实不然,做账时得小心翼翼,拿捏精准。

毕竟账面上的数字关系到一个公司的财务健康。

举个更具体的账务分录吧,假如一个房地产项目完工,开发商要把已经投入的土地、材料、人工费等成本转到已完工的房地产项目中,账务处理就得像这样:借“开发成本”账户,贷“在建工程”账户。

房地产企业成本结转方法

房地产企业成本结转方法《房地产企业成本结转那点事儿》嘿,大家好啊!今天咱来聊聊房地产企业成本结转方法这档子事。

你说房地产企业那可真是不容易啊,那么大的工程,那么多的环节,每一处都得考虑到成本。

这成本结转呢,就像是一场魔术,得把各种花费巧妙地分配到不同的地方。

打个比方吧,就好比是做菜。

你买了一堆食材,这就像是房地产企业的各种成本,有土地的钱啊,建安的费用啊,还有各种税费啥的。

然后你得把这些食材变成一道道美味的菜肴,也就是把成本合理地分配到不同的项目上。

这可不能随便乱来哦,就像做菜放盐,放多了太咸,放少了没味。

成本结转也是一样,要是转多了,利润就少了,老板可不乐意;转少了呢,那账又不对,税务局那边也不好交代。

有一次,我遇到个同行,他一脸苦恼地跟我说,他们那成本结转弄了好久都没搞清楚,感觉自己就像只无头苍蝇,到处乱撞。

我笑着跟他说:“嘿,兄弟,这就跟解方程一样,得一步步来,别着急。

”我就给他讲了一些我的经验和方法,他听了之后,恍然大悟,直说我是他的救命稻草。

其实啊,成本结转也没那么复杂,只要你掌握了方法和技巧,就像是找到了做菜的秘方一样。

首先呢,你得把各种成本分类清楚,土地成本、建安成本、配套设施成本等等,每个类别都要搞得明明白白。

然后呢,根据项目的进度和销售情况,合理地把成本分配到不同的阶段。

就像做菜一样,一步步来,不能心急。

还有啊,你得时刻关注市场动态和政策变化。

比如说,突然政府出了个政策,对建安成本有了新的规定,那你就得赶紧调整你的成本结转方法,不然可就跟不上时代啦!总之呢,房地产企业成本结转就像是一场有趣的游戏,你得用心去玩,才能玩得转。

当然啦,这中间可能会遇到一些困难和挑战,但只要我们保持一颗乐观的心态,就没有什么难关是过不去的。

希望大家都能在这场成本结转的游戏中玩得愉快,赚得盆满钵满!哈哈!。

记账实操-月末结转成本的会计处理分录

记账实操-月末结转成本的会计处理分录

结转成本涉及到哪些会计科目

不同的行业,结转成本的科目不同,结转方法也不同。

如:

1、工业企业结转成本涉及的科目:主营业务成本、产成品、生产成本、制造费用等。

结转销售成本时:

借:主营业务成本

贷:产成品

结转生产成本时:

借:产成品

贷:生产成本

结转制造费用时:

借:生产成本

贷:制造费用

2、施工企业结转成本涉及的科目:工程施工、工程结算成本等。

施工企业结转完工成本时

借:工程结算成本

贷:工程施工

3、房地产企业结转成本涉及的科目:开发成本、开发产品、主营业务成本等。

商品房开发完工结转时

借:开发产品

贷:开发成本

结转销售商品房成本时

借:主营业务成本

贷:开发产品

会计月末结账都要结转哪些科目

1、收入的结转

借:主营业务收入、其他业务收入、营业外收入

贷:本年利润

2、期间费用的结转

借:本年利润

贷:管理费用、销售费用、财务费用

3、成本支出的结转

借:本年利润

贷:主营业务成本、其他业务成本、营业外支出4、税金的结转

借:本年利润

贷:主营业务税金及附加、所得税。

刍议房地产开发企业的成本结转

刍议房地产开发企业的成本结转作者:徐晓磊来源:《财会学习》 2018年第2期摘要:房地产企业的成本核算方法类似于产品成本计算的分批法,成本计算期与生产周期基本一致,与核算报告期不一致,这也造成房地产开发企业成本结转的特殊性。

本文从目标成本的制定入手,简要阐述了开发成本的结转过程。

关键词:房地产开发;目标成本;成本结转一、目标成本的制定( 一) 制定目标成本的原因房地产开发周期一般需要三年以上,因此现实中大部分房地产企业都是分期开发,分期推售。

项目结束再进行损益结转不现实也不符合会计制度要求,因此就需要在未最终结算的情况下,预计目标成本,然后根据不同的分配方法,计算不同业态单位成本。

( 二) 目标成本的制定方法目标成本是全成本,包括开发成本、期间费用、税费等所有投入,这其中绝大多数是开发成本。

开发成本的预测有两种方式:一是根据已签订的及需要签订的主要合同金额进行归集汇总;二是根据成本等部门的专业分析、预测及计算,比如根据工程造价对建筑安装工程费进行推算等。

不论哪种方法,计算出来的都是预计成本,最终需根据结算金额进行调整。

例如,某房地产开发有限公司2016 年1 月取得某市土地一宗,主要用来开发住宅项目。

相关指标如下:土地面积180000 平米,总建筑面积230000 平米;可售建筑面积220000 平米,其中多层85800 平米,小高层61600 平米,别墅28600 平米,车库22000 平米,储藏室22000 平米。

该公司计划2017 年9 月进行部分楼盘交付,面临房屋交付后的收入确认和成本结转问题。

成本部门预计开发成本总计136000 万元,其中土地征用及拆迁补偿费33500 万元,前期、建安、基础、配套等费用83500 万元,开发间接费资本化利息14000 万元,其他5000 万元;另外预计期间费用10700 万元,税费4726.48 万元,预计项目总投入151426.48 万元。

二、开发成本的结转( 一) 计算单方成本开发成本的分配方法主要有两种:一是占地面积法,指按已动工开发成本对象占地面积占开发用地总面积的比例进行分配;二是建筑面积法,指按已动工开发成本对象建筑面积占开发用地总建筑面积的比例进行分配。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

蓝天苑:

• 1、西渡台湾城项目已售面积合计为4,262.02平方米,开发成本发生 额合计为56,955,865.29元,企业已结转的销售成本为10,735,760.73 元。经过核定,该企业2012年西渡台湾城单位成本为1,852.28元/平 方米,应结转的销售成本为7,894,454.41元(见销售成本计算表)。

知识回顾 Knowledge Review

(1852.28+424.32)×26153.59=61349723.32元 • 2013年已结转销售成本=59267490.26元 • 2013年少结转销售成本=61349723.32-

59267490.26=2082233.06元 • 蓝天苑: • 2013年单位成本=5484692.01÷37576.13=145.96元 • 2013年应结转销售成本=145.96×(18953.48+15511.20)

总面积 30749.04 0 30749.04

30749.04

已售面积 0

4262.02

26153.59

未售面积 30749.04

26487.02

333.43

西渡台湾城销售面积汇总表(2012 年竣工)

2011年 2012年 以上合计 2013年

销售成本 0.00 10,735,760.73 10,735,760.73 59,267,490.26

•

2、蓝天苑项目已售面积为2,436.16平方米,开发成本发生

额为5484692.01元,企业已结转的销售收入为5484692.01元。

经核定,该企业2007年蓝天苑的单位成本为145.96元,应结转

的销售成本为12,175,941.23元(见销售成本计算表)。

•

因此,2013年蓝天苑项目少结转销售成本6,691,249.22元。

•

因此,2012年西渡台湾城项目多结转销售成本2,841,306.32元。

•

2、蓝天苑项目已售面积合计为34,464.68平方米,开发成本发生

额合计为104,729,674.02元,企业已结转的销售成本为

104,729,674.02元。经核定,该企业2012年蓝天苑的单位成本为

2,787.13元/平方米,应结转的销售成本为96,057,543.57元(见销售

41,697,106.75

36,877,911.93

104,729,674.02 104,729,674.02

104,729,674.02 104,729,674.02

5,484,692.01

5,484,692.01

至2013年末,该企业在售的两个楼盘均未 售罄,而2013年其资产负债表中的存货期 末数已为零,故我们对其成本进行了重新 核算,计算方法依据国税发[2009]31号文 第十四条第二款第一项对于已销开发产品 的计税成本的规定:可售面积单位工程成 本=成本对象总成本÷总可售面积;已销开 发产品的计税成本=已实现销售的可售面积 ×可售面积单位工程成本。

开发成本(发生额) 53,423,856.09 3,532,009.20 56,955,865.29 13,047,385.70

蓝天苑销售面积汇总表(2006年取 得竣工)

2011年 2012年 2013年

总面积 42807.10

42807.10

42807.10

可售面积 37576.13

37576.13

经检查发现该企业存在以下违法事实:

(一)截至2012年销售成本计算表 西渡台湾城:

2012年单位成本 =56955865.29÷30749.04=1852.28元/平方米

2012年应结转销售成本 =1852ห้องสมุดไป่ตู้28×4262.02=7894454.41元

2012年已结转销售成本=10735760.73元 2012年多结转销售成本=10735760.73-

•

1、西渡台湾城已售面积为26,153.59平方米,开发成本发

生额为13,047,385.70元,企业已结转的销售成本为

59,267,490.26元。经核定,该企业2013年西渡台湾城单位成本

为424.32元,应结转的销售成本为61,349,723.32元(见销售成

本计算表)。

•

因此,2013年西渡台湾城少结转销售成本2,082,233.06元。

成本计算表)。

•

因此,2012年蓝天苑项目多结转销售成本8,672,130.45元。

• 3、2012年,该企业两个项目合计多结转销售成本11,513,436.77元, 需补缴企业所得税3,799,434.13元。

(二)2013年销售成本计算表

西渡台湾城: • 2013年单位成本=13047385.70÷30749.04=424.32元 • 2013年应结转销售成本=424.32×4262.02+

37576.13

已售面积 18953.48

15511.20

2436.16

未售面积 18622.65

3 111.45

675.29

蓝天苑销售面积汇总表(2006年取 得竣工)

2005年 2006年 2007年

总面积 42807.10

42807.10

42807.10

可售面积 37576.13

37576.13

37576.13

已售面积 18953.48

15511.20

2436.16

未售面积 18622.65

3 111.45

675.29

2011年期初数 2011年 2012年 合计

2013年

销售成本 (发生额) 开发成本

0.00

20,222,593.16

63,032,567.27

47,629,168.93

+(2787.13+145.96)×2436.16=12175941.23元 • 2013年已结转销售成本=5484692.01元 • 2013年少结转销售成本=12175941.23-

5484692.01=6691249.22元

• 两项合计2013年少结转销售成本 =2082233.06+6691249.22=8,773,482.28元

• 上海JL房地产有限公司开发“西渡台湾城” 及“蓝天苑”两个楼盘,分别于2011年及 2012年竣工并取得产权证书。该企业对于 以上两个楼盘的收入、成本及费用均分开 记账、分开核算、分开结转。

• 我们检查中采集的数据汇总如下:

西渡台湾城销售面积汇总表(2012年竣工)

2011年 2012年 2013年