少儿教育金保险简介

中国平安少儿保险简介

平安世纪天骄终身寿险(万能型)投保示例

说明:平安世纪天骄万能+重疾保险计划可以提供多种形式的寿险和健康险保障,下面以教育、健康保障为例来说明本保险计划的特点。

小宝宝0岁,男性,投保平安世纪天骄+重疾保险计划。

年交保险费12000元,连续交费15年。

∙投保时寿险保障为5万元,重大疾病保障为4万元。

∙15、16、17岁每年领取6000元做为高中教育金;

∙18、19、20、21每年领取2万元做为大学教育金;

∙25岁领取4万元做为创业金;

∙共计领取13.8万元做为教育金和创业金。

∙

假设结算利率处于中档水平:30岁的保单周年日,小宝宝的保单账户价值(即现金价值)约26万元,60岁的保单周年日保单账户价值约94万元,70岁的保单周年日保单账户价值约143万元。

4万元的重大疾病保险金保障少儿健康(3周岁前赔付金额见条款)。

∙

世纪天骄,奠定成功人生!

一个长线的保险理财计划将陪伴孩子一生,世纪天骄在为孩子提供完善健康保障的同时更有保底的投资收益,让孩子在接受高等教育和自主创业时能够自如选择、从容应对,做未来的主人翁。

全面保障,为孩子健康、教育、创业、养老提供综合解决方案

世纪天骄少儿万能险所具有的灵活领取和保额调整功能,不仅能够帮助解决孩子的教育和创业资金问题,还能为健康和养老提供可靠的保障,满足不同人生阶段的需求,实现美好人生目标。

忠诚的健康守护神,遭遇重大疾病可及时获取保险金支援

这是贴身的财务急救箱,重大疾病一经确诊即可获得及时的财务支援,为孩子提供全面的健康保障,呵护孩子健康成长。

平安保险金宝贝少儿教育年金保险产品详细介绍(分红型培训版)【精品推荐】

少儿市场的优势受一年教育,收入会增加5.3%。目前的中国大学年平均教育费用 支出在2-3万元,平均每年以3-5%的速度递增。如选择出国留学,费用更是昂 贵。

易于扩大人脉,且客户忠诚度高

少儿市场就是未来的成人市场,有利于客户对公司长期忠诚度 的提升。

减轻子女将来的负担

19周岁 基本保额30% 基本保额60%

20周岁 基本保额30% 基本保额60%

21周岁 基本保额30% 基本保额60%

特色二:生活津贴,月月保障

自您孩子年满18周岁的保单周年日起,我们每月初按约定比例给

付“生活费津贴”,给付至年满25周岁的保单周年日前一日止,

为孩子提供生活补贴。

生活费津贴: 1)交费期为5年的,“生活费津贴”为基本保额的4%; 2)交费期为10年的,“生活费津贴”为基本保额的9%。

当子女成人时,保险已缴费期满,不需再缴纳保险费即可 拥有多重保障。

让孩子永记父母之恩

父母不能陪伴孩子一生, 但保单背后浓浓的爱和无私的关怀,无穷无尽。

目标客户分析

✓ 年龄在28—45岁的父母,有尚未成年的子女; ✓ 家庭年收入在10万元以上,且收入稳定,有长期缴费的能力; ✓ 对小孩的教育、成长非常看重,愿意为子女投入更多资金购买保

特色四:保费豁免,延续关爱

一张保单保两人, 可以实现的教育金计划

孩子的成长之路离不开您坚实的臂膀,如果投保人因遭受合同条款规 定的意外伤害导致身故或条款所附“残疾程度表”所列的一、二、三级残 疾,我们豁免以后的各期保险费,确保孩子享受的各项保障不变,延续您 对孩子的关爱。

特色五:享受分红,保值增值

少儿保险 保障保险

20% 17%

我国儿童人口已达2.7亿, 投保率7.8%; 92%的儿童,即2.5亿儿童未投保。

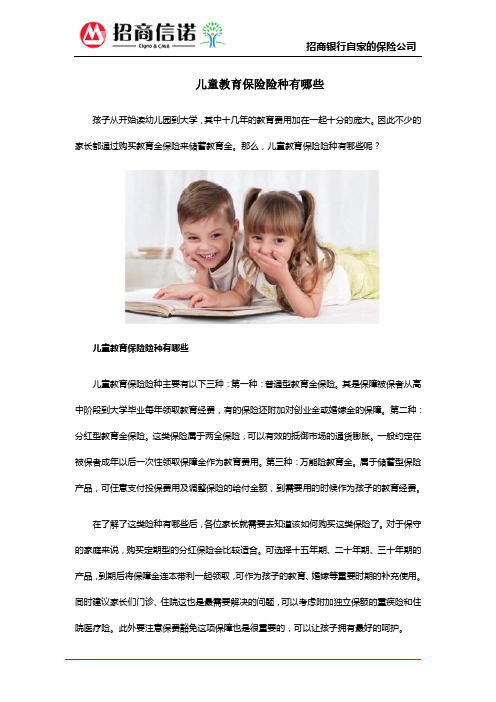

儿童教育保险险种有哪些

儿童教育保险险种有哪些孩子从开始读幼儿园到大学,其中十几年的教育费用加在一起十分的庞大。

因此不少的家长都通过购买教育金保险来储蓄教育金。

那么,儿童教育保险险种有哪些呢?儿童教育保险险种有哪些儿童教育保险险种主要有以下三种:第一种:普通型教育金保险。

其是保障被保者从高中阶段到大学毕业每年领取教育经费,有的保险还附加对创业金或婚嫁金的保障。

第二种:分红型教育金保险。

这类保险属于两全保险,可以有效的抵御市场的通货膨胀。

一般约定在被保者成年以后一次性领取保障金作为教育费用。

第三种:万能险教育金。

属于储蓄型保险产品,可任意支付投保费用及调整保险的给付金额,到需要用的时候作为孩子的教育经费。

在了解了这类险种有哪些后,各位家长就需要去知道该如何购买这类保险了。

对于保守的家庭来说,购买定期型的分红保险会比较适合。

可选择十五年期、二十年期、三十年期的产品,到期后将保障金连本带利一起领取,可作为孩子的教育、婚嫁等重要时期的补充使用。

同时建议家长们门诊、住院这也是最需要解决的问题,可以考虑附加独立保额的重疾险和住院医疗险。

此外要注意保费豁免这项保障也是很重要的,可以让孩子拥有最好的呵护。

家长们在了解儿童教育保险险种有哪些后,小编希望家长们也能够为自己挑选一份称心的保险,毕竟你们才是孩子最坚强的后盾。

儿童教育保险的投保标准第一,教育金帐户要专款专用、长期储备、稳健增值。

另外,由于孩子未来的教育之路存在多种可能性,教育金还需要有一定的灵活性,客户可自主决定教育金的领取时间和金额。

第二,保障灵活可调。

平安幸福是父母对孩子最大的期望。

孩子的漫漫人生中,教育金保险保障需要因孩子不同人生阶段风险而调整。

保额可调、保障灵活的少儿险才能满足孩子个性化的人生需求。

第三,教育金保险保费可以豁免。

对孩子的爱不可动摇,不可间断。

如果投保人或者被保险人发生了人身风险,会对家庭经济造成重大影响,很可能导致孩子的保险计划无法按时按质完成。

若附加了豁免保费的产品,当投保人身故或发生合同约定的残疾、重疾或孩子发生合同约定的重疾时,余下的保费将由保险公司代交,确保对孩子的爱实现。

国寿英才少儿保险99版现金价值表

国寿英才少儿保险99版现金价值表(原创版)目录一、国寿英才少儿保险 99 版的概述二、国寿英才少儿保险 99 版的保障内容三、国寿英才少儿保险 99 版的现金价值表四、如何查询国寿英才少儿保险 99 版的现金价值五、国寿英才少儿保险 99 版的优缺点正文一、国寿英才少儿保险 99 版的概述国寿英才少儿保险 99 版是中国人寿保险公司推出的一款少儿教育金保险产品,适用于 0-15 岁的儿童。

该保险产品旨在为孩子在成长过程中提供教育金保障,分别在 18 岁、22 岁和 25 岁时给付一定的保险金,以帮助孩子应对教育、创业和成家的费用。

二、国寿英才少儿保险 99 版的保障内容国寿英才少儿保险 99 版的保障内容包括:1.教育金:在孩子 18 岁时,保险公司按基本保额的 30% 给付成才保险金;22 岁时,按基本保额的 30% 给付立业保险金;25 岁时,按基本保额的 40% 给付安家保险金。

2.身故保障:如果被保险人在 18 周岁之前身故,保险公司返还 1.5 倍已交保费,合同提前终止;如果被保险人在 18 周岁后身故,保险公司按照基本保额的 100% 给付身故保险金。

3.意外伤害保障:在保险期间内,如果被保险人因意外伤害导致身故或残疾,保险公司按照合同约定给付意外伤害保险金。

三、国寿英才少儿保险 99 版的现金价值表国寿英才少儿保险 99 版的现金价值表是指在不同年份保险金额对应的现金价值。

现金价值是指保险合同约定的保险金额与保险合同当时的现金价值之间的差额。

投保人可以通过查询现金价值表了解每年保险金额的现金价值。

四、如何查询国寿英才少儿保险 99 版的现金价值投保人可以拨打中国人寿保险公司的客服电话 95519,报身份证号码和保单号码查询详细的现金价值。

此外,投保人也可以登录中国人寿保险公司官方网站或到保险公司营业网点查询现金价值。

五、国寿英才少儿保险 99 版的优缺点优点:1.提供教育金保障,帮助孩子应对教育、创业和成家的费用。

国寿英才少儿保险

国寿英才少儿保险国寿英才少儿保险是中国人寿保险公司旗下一款专为少儿设计的保险产品。

它以满足少儿健康成长需求为宗旨,提供全方位的保障与服务。

以下将从保险产品的特点、保险责任、保险费用以及投保流程等方面进行详细介绍。

保险产品的特点:国寿英才少儿保险具有以下特点:1. 针对少儿的健康需求进行保障:保险产品覆盖了少儿的各类健康问题,包括疾病、意外伤害等,为孩子提供了全面的保障。

2. 灵活的保险期限与保额选择:保险期限可以根据孩子的年龄和需求进行调整,保额也可根据家庭的经济状况来选择,具备较高的灵活性。

3. 给付方式多样:国寿英才少儿保险可以灵活选择给付方式,可以选择一次性给付或分期给付等方式,以满足不同的需求。

4. 多样的附加保障项目:该保险产品还提供了一系列的附加保障项目,如住院津贴、医疗费用报销等,提供额外的保障。

保险责任:国寿英才少儿保险的保险责任主要包括以下几个方面:1. 意外伤害保险责任:对于因意外事故导致的伤害,保险公司将按照合同约定赔付相应的保险金额。

2. 重大疾病保险责任:对于少儿因罹患重大疾病所产生的医疗费用和相关费用,保险公司将根据合同约定进行给付。

3. 医疗费用报销保险责任:对于少儿因疾病或意外事故导致的医疗费用,保险公司将在一定范围内进行报销。

保险费用:国寿英才少儿保险的保险费用是根据投保人所选择的保额、保险期限等因素决定的。

投保人可以根据自身经济状况和孩子的需求来选择适当的保额和保险期限,从而决定保险费用的具体金额。

投保流程:投保国寿英才少儿保险的流程如下:1. 充分了解产品:投保人应该仔细了解国寿英才少儿保险的产品特点、保险责任、保险期限等相关信息,确保选择适合自己和孩子的保险产品。

2. 填写投保申请表:投保人需要填写投保申请表并提供相关证明材料,如身份证明、出生证明等。

3. 完成面签:投保人需要到中国人寿保险公司的指定地点进行面签,并按要求提供相关资料。

4. 缴纳保险费用:投保人在办理投保手续时需要按照合同约定的方式和金额缴纳保险费用。

各保险公司儿童险险种介绍

各保险公司儿童险险种介绍中国人寿:英才少儿(主险)投保年龄:60天-14岁简介:短期产品,儿童25岁全部结束。

0岁儿童交费18次,447元保1万元,当儿童年满18周岁时领取3000元,22周岁时领取3000元,25周岁领取4000元满期金,合同结束。

鸿宇两全(主险、分红型)投保年龄60天-13岁简介:长期产品,儿童60岁全部结束。

0岁儿童交费18次,925元保1万元,当儿童年满18、19、20、21周岁时各领取1000元,25周岁领取6000元满期金,年满60岁领取2万元+分红,合同结束。

鸿运少儿两全保险(分红型)投保年龄:30日-13周岁保险期间:生效日-25周岁缴费方式:趸交或交至14周岁满保险责任:一、被保险人生存至18周岁,按保险金额的50%给付成人保险金。

二、被保险人生存至22周岁,按保险金额的50%给付创业保险金。

三、被保险人生存至25周岁,按保险金额的50%给付婚嫁保险金,合同终止。

四、被保险人18周岁前身故,已交足两年以上保费的,退还保单现金价值,未交足两年保费的,扣除手续费后,退还保险费,合同终止。

被保险人18周岁后身故,按保险金额给付身故保险金,合同终止。

国寿福星少儿两全保险(分红型)投保年龄:30日-16周岁保险期间:生效日-30周岁缴费方式:趸交或交至18周岁满简介:在孩子成长至18、22、25周岁可分别领取基本保险金额80%的生存保险金。

当孩子成长到30周岁,可领取基本保险金额60%的满期保险金一旦投保人遭遇不幸或高残,可以免交投保人身故之日或身体高度残疾之日以后各期保险费,被保险人每年可领取基本保险金额50%的成长保险金至18周岁,延续关爱。

平安保险世纪星光(主险、分红型)投保年龄0岁-13岁简介:短期分红产品,儿童25周岁全部结束。

0岁儿童交费15次,542元保10000元,儿童25岁时一次性领取10000元满期金+分红。

可附加高中教育金、大学教育金。

点评:时间短,资金回收快,可附加各种险种,但收益有限,分红不确定。

教育金话术ppt课件

来受教育水平的高低来为孩子选择险种和金额,一旦为孩 子建立了教育保险计划,就必须每年存入约定的金额,从 而保证这个储蓄计划一定能够完成。

3. 保本保息,同时具有理财分红功能:根据保险合同,客户

在约定的时间领取教育金,没有任何投资风险;同时客户 参与分享保险公司的投资收益,能够在一定程度上抵御通 货膨胀的影响。

4

教育金保险的分类

• 从产品保障期限来看,主要分为终身型和非终身型。 • 非终身型教育金保险:一般属于真正的“专款专用”型的

教育金产品。也就是说,在保险金的返还上,完全是针对 儿童的教育阶段而定,通常会在孩子进入大学这个重要时 间节点开始每年返还资金,到孩子大学毕业或创业阶段再 一次性返还一笔费用以及账户价值,以帮助孩子在每一个 教育的重要阶段都能获得一笔稳定的资金支持。例如:状 元红教育金保险。

右上小学,18岁左右上大学),不能因为没有足够的学 费而延期。

2. 没有费用弹性:各阶段的基本学费相对固定,这些费用

对每一个学生都是相同的,而且学费逐年上涨。

3. 专款专用:子女教育要设立专门的账户,就像个人养老

金账户用在退休规划;住房公积金账户用在购房规划。

4. 持续周期长,总费用庞大,需要提前准备:子女从小到

别让孩子输在起跑线上

1

教育金保险的定义

• 教育金保险,又称做少儿教育险,是针对

儿童在不同生长阶段的教育需要提供相应 的保险金。而在目前市场上销售的少儿教 育险,除了初中、高中和大学几个时期的 教育基金以外,还包括了参加工作以后的 创业基金,婚嫁基金甚至还有退休之后的 养老基金等。

2

教育金的特点

1. 没有时间弹性:子女到了一定的年龄就要上学(如7岁左

少儿平安保险险种

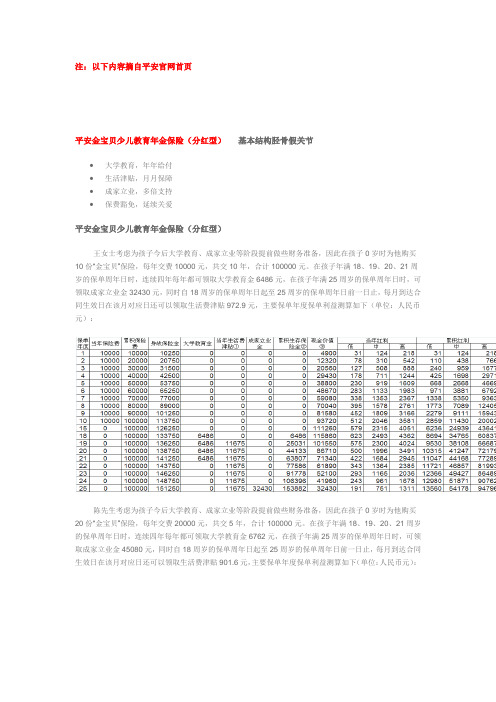

注:以下内容摘自平安官网首页平安金宝贝少儿教育年金保险(分红型)基本结构胫骨假关节∙大学教育,年年给付∙生活津贴,月月保障∙成家立业,多倍支持∙保费豁免,延续关爱平安金宝贝少儿教育年金保险(分红型)王女士考虑为孩子今后大学教育、成家立业等阶段提前做些财务准备,因此在孩子0岁时为他购买10份“金宝贝”保险,每年交费10000元,共交10年,合计100000元。

在孩子年满18、19、20、21周岁的保单周年日时,连续四年每年都可领取大学教育金6486元,在孩子年满25周岁的保单周年日时,可领取成家立业金32430元,同时自18周岁的保单周年日起至25周岁的保单周年日前一日止,每月到达合同生效日在该月对应日还可以领取生活费津贴972.9元,主要保单年度保单利益测算如下(单位:人民币元):陈先生考虑为孩子今后大学教育、成家立业等阶段提前做些财务准备,因此在孩子0岁时为他购买20份“金宝贝”保险,每年交费20000元,共交5年,合计100000元。

在孩子年满18、19、20、21周岁的保单周年日时,连续四年每年都可领取大学教育金6762元,在孩子年满25周岁的保单周年日时,可领取成家立业金45080元,同时自18周岁的保单周年日起至25周岁的保单周年日前一日止,每月到达合同生效日在该月对应日还可以领取生活费津贴901.6元,主要保单年度保单利益测算如下(单位:人民币元):注:1、该利益演示是基于本公司精算及其他假设,不代表本公司的历史经营业绩,也不代表对本公司未来经营业绩的预期,保单的红利分配是不确定的。

实际分红情况以本公司实际经营状况为准,实际生存金累积生息利率由本公司确定,特提醒客户注意。

2、各保单年度除当年保险费、累计保险费、身故保险金及当年生活费津贴外,其它均为保单年度末数值。

3、上述身故保险金、大学教育金、当年生活费津贴、成家立业金、累计生存保险金、现金价值均不包括由于红利分配而产生的相关利益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

少儿教育金保险简介

市场上很多子女教育金少儿保险已经不仅仅只提供教育金返还,越来越多的公司推出兼有生存返还、养老金返还等其他功能的险种,客户在购买时一定要认清自己的需求。

由于子女教育金保险的保障期限相对较短,因此它的收益性并不是很强。

但是若从稳健性角度来考虑,无疑是诸多投资工具里的佼佼者。

在收益性相差不大的情况下,客户可以在购买之前综合考虑自己的收入状况、未来子女的教育花费、其他保险产品的购买情况等是否满足需求等多种角度来考虑是否需要购买子女险。

另外,在购买子女险的时候,客户应该同时附加一款投保人保费豁免险种,它的保费非常便宜,但在投保人不幸发生意外时,能够保证被保险人(子女)的利益不受到损失。

教育金少儿保险是众多少儿险中的一种,它着重为孩子提供高中教育金、大学教育金、创业金、婚嫁金等,为保障孩子接受良好的教育提供资金准备。

教育费用的日益增长,使教育金险种日益受到消费者的关注。

几乎所有的保险公司都有自己的少儿教育保险产品,用以满足市场需求。

同时鉴于以往少儿教育保险的保险期间较短,收益性差的缺点,越来越多的保险公司在产品灵活性、保险期间以及保障责任等方面进行创新,开发出许多新的少儿教育保险。