2012最新个税计算公式

工资扣税的标准及算法

2012工资缴税的标准及算法2012年工资缴税标准及算法:虽然现在的个人所得税起征点为3500元/月,也就是说月工资超过3500元就要缴税,但是,工资超过3500元/月还是会分不同等级进行计税的,相关的计算步骤为:步骤一:2012年个人所得税起征点3500元/月,在下表列示的7级中,找到自己相对应的税率及对速算扣除数。

级数扣除三险一金后月收入(元)税率(%)速算扣除数(元)1 <4500元 5 02 4500元-7500元 10 753 7500元-12000元 20 5254 2000元-38000元 25 9755 38000元-58000元 30 27256 58000元-83000元 35 54757 >83000元 45 13475步骤二:算出自己的应纳税额=本人月收入(扣除三险一金后)—个税起征点(3500元)步骤三:算出自己的个税=应纳税额×对应的税率-速算扣除数个税计算方法举例:某公司职员在扣除三险一金后的月收入为10000元,位于上表中的第3档。

对应的税率为20%,速算扣除数为525,则应纳税额为(10000元-个税起征点3500元)=6500元个税=6500×20%-525元=775元。

上班族关于2012年工资缴税标准及算法的有关看法:1、个税法将免征额由2000提高到3500;社会保障部说了,调整后,工薪所得纳税比例将由原来的28%下降到12%。

原来中国人的工资收入有72%的人不到2000,有88%的人不到3500啊!2、“月收入1万,要交14%个税,12%公积金,8%养老保险,4%医疗失业险=3800元,剩6200元;如果你拿出6200全部消费,需要为你消费的商品埋单17%增值税,28%各种杂税=2800元,所以,一个月赚1万的人,你相当于要拿出6600元来(缴税)。

”3、关于个税免征额拟调至3500,其实我认为还是低了。

国家征收个税的目的在于什么?在于调节缩短贫富差距。

2012个税标准

新版(2011.9.1施行)基数:3500元级数含税级距税率(%)速算扣除数1 不超过1500元 3 02 超过1500元至4500元10 1053 超过4500元至9000元20 5554 超过9000元至35000元25 10055 超过35000元至55000元30 27556 超过55000元至80000元35 55057 超过80000 45 13505|评论2012-3-22 16:33 dmedong|二级2011最新个税税率表从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下所示)个人所得税税率表(一)级数全月应纳税所得额税率速算扣除数1 不超过1500元的部分3% 02 超过1500元至4500元的部分10% 1053 超过4500元至9000元的部分20% 5554 超过9000元至35000元的部分25% 10055 超过35000元至55000元的部分30% 27556 超过55000元至80000元的部分35% 55057 超过80000元的部分45% 13505月薪应纳税额全月应纳税所得额=月薪金收入总额(包括加班费等)-3500-个人支付的社保和公积金费用全月应纳税额=全月应纳税所得额×适用税率-速算扣除数年终奖金应纳税额年度奖金的个人所得税适用的税率:年终奖金总额/12后再对应适用税率年终奖应纳税额=年终奖金总额×年终奖适用税率-速算扣除数示例:新税制如某员工2012年1月工资收入5000元,并同时获发2011年度年终奖总额10000元。

该员工2012年1月的个人所得税计算如下:当月工资收入的个人所得税=[5000-3500-5000×10%(个人社保部分)-5000*5%(个人住房公积金部分)]×3%-0(速算扣除数)=22.5元。

σ该员工年度奖金的个人所得税适用的税率:10000÷12=833.33元,其相对应的适用税率是3%,速算扣除数为0。

个人所得税的计算公式

个人所得税的计算公式1.计算应纳税所得额:2.确定适用税率和速算扣除数:根据个人所得税层级税率制度,不同的收入水平适用不同的税率。

这些税率通常是固定的,但是可能会根据年度财政政策进行调整。

速算扣除数是用于简化纳税计算的一种因子,其目的是减少计算的繁琐性。

3.计算个人所得税:应纳税额=应纳税所得额×适用税率-速算扣除数其中,适用税率是根据您的应纳税所得额来确定的,速算扣除数也是根据适用税率来确定的。

需要注意的是,个人所得税可能存在各种免税、减免和特殊税率等政策,这些可能会影响到个人所得税的实际计算结果。

因此,在具体计算个人所得税时,需要根据所在国家或地区的具体法律法规来确定适用的计算公式和税率。

以下是一个示例,介绍中国个人所得税的计算方法:1.计算应纳税所得额:应纳税所得额=税前收入-个人社会保险费-住房公积金-赡养老人等法定扣除项目2.确定适用税率和速算扣除数:根据中国的个人所得税法,个人所得税采用累进税率,根据应纳税所得额确定适用的税率。

同时,根据应纳税所得额确定速算扣除数。

3.计算个人所得税:在中国,个人所得税的税率分为7个档次,不同档次的税率和速算扣除数如下:-不超过3,000元:3%-超过3,000元至12,000元:10%。

-超过12,000元至25,000元:20%。

-超过25,000元至35,000元:25%。

-超过35,000元至55,000元:30%。

-超过55,000元至80,000元:35%。

-超过80,000元:45%。

例如,如果一个人的应纳税所得额为10,000元,根据上述税率计算,个人所得税应为:这只是一个简单的示例,个人所得税的计算涉及到的具体细节和法规还有很多,请在实际计算中根据所在国家或地区的具体情况进行查询和参考。

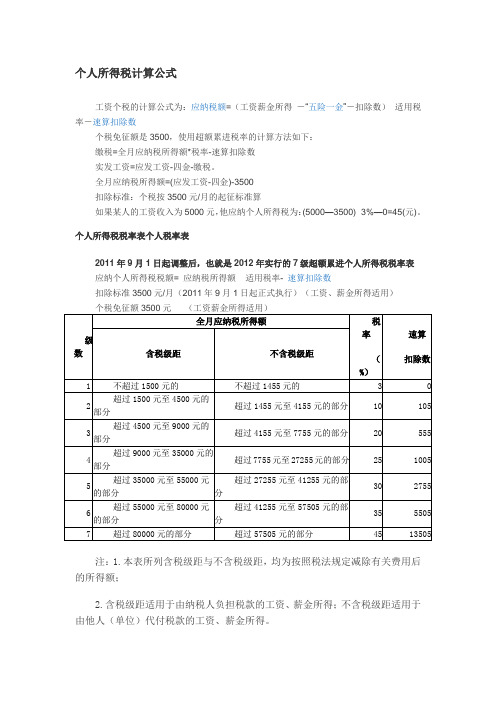

个税计算公式

计算公式个人所得税税率表工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

[2]税率表一2011年9月1日起调整后,也就是2012年实行的7级超额累进个人所得税税率表应纳个人所得税税额= 应纳税所得额× 适用税率- 速算扣除数扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)个税免征额3500元(工资薪金所得适用)级数全月应纳税所得额(含税级距)【税率资讯网提供】全月应纳税所得额(不含税级距)税率(%)速算扣除数1 不超过1,500元不超过1455元的 3 02 超过1,500元至4,500元的部分超过1455元至4155元的部分10 1053 超过4,500元至9,000元的部分超过4155元至7755元的部分20 5554 超过9,000元至35,000元的部分超过7755元至27255元的部分25 1,0055 超过35,000元至55,000元的部分超过27255元至41255元的部分30 2,7556 超过55,000元至80,000元的部分超过41255元至57505元的部分35 5,5057 超过80,000元的部分超过57505元的部分45 13,505 展开改革前与改革后对比注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

例如:某人某月工资减去社保个人缴纳金额和住房公积金个人缴纳金额后为5500 元,个税计算:(5500-3500)*10%-105=95元税率表二(个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得适用)级数全年应纳税所得额税率(%) 速算扣除数1 不超过15000元的 5 02 超过15000元至30,000元的部分10 7503 超过30,000元至60,000元的部分20 37504 超过60,000元至100,000元的部分30 97505 超过100,000元的部分35 14750展开注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

个人所得税计算

计算个人所得税常用的个税计算公式是个税=应纳税额*适用税率-速算扣除数;应纳税额=工资总额-社保个人缴交额-住房公积金个人缴交额-免征额。

下面分步说明,并举实例以便大家更好理解。

工资总额:指各单位在一定时期内(一般是一个月)直接支付给本单位全部职工的劳动报酬总额,包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资等项目。

个人社保缴交额、住房公积金个人缴交额即为员工当月应缴交的社保、住房公积金个人部分总额,由企业代缴代扣。

免征额:根据2011年9月1日以后开始实施的个税法规定免征额为3500元,国家规定的应纳税额与适用税率、速算扣除数的关系如图所示。

举实例以便大家更好理解:假设员工工资总额为10000元,社保个人缴交额为1000元,住房公积金个人缴交额为500元。

则其应纳税额为10000-1000-500-3500=5000元,则参考图示,适用税率为20%,速算扣除数为555元,其应缴纳的个人所得税为5000*20%-555=445元工具/原料∙互联网∙计算器方法/步骤1. 1常用的个税计算公式是个税=应纳税额*适用税率-速算扣除数;应纳税额=工资总额-社保个人缴交额-住房公积金个人缴交额-免征额。

下面分步说明,并举实例以便大家更好理解。

工资总额:指各单位在一定时期内(一般是一个月)直接支付给本单位全部职工的劳动报酬总额,包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资等项目。

个人社保缴交额、住房公积金个人缴交额即为员工当月应缴交的社保、住房公积金个人部分总额,由企业代缴代扣。

免征额:根据2011年9月1日以后开始实施的个税法规定免征额为3500元,国家规定的应纳税额与适用税率、速算扣除数的关系如图所示。

举实例以便大家更好理解:假设员工工资总额为10000元,社保个人缴交额为1000元,住房公积金个人缴交额为500元。

则其应纳税额为10000-1000-500-3500=5000元,则适用税率为20%,速算扣除数为555元,其应缴纳的个人所得税为5000*20%-555=445元。

会计经验劳务费个人所得税计算公式

会计经验劳务费个人所得税计算公式劳务费个人所得税计算公式是根据中国个人所得税法和相关政策确定的。

根据个人所得税法,劳务费个人所得税的计算公式如下:应纳税所得额=劳务费收入-个人所得税免征额-附加减除费用应纳税额=应纳税所得额×税率-速算扣除数其中,个人所得税免征额是指在特定情况下,个人的一部分收入在计算个人所得税时是免税的。

根据国家政策规定,个人所得税免征额为3500元。

附加减除费用是指在计算个人所得税时可以减免的费用,包括子女教育、继续教育、赡养老人、住房贷款利息等。

税率和速算扣除数根据个人所得税法确定。

根据个人所得税法,劳务费的税率分为7个级别,并根据收入所在级别确定相应的税率和速算扣除数。

最后计算出的应纳税额就是劳务费个人所得税的金额。

以下是个人所得税税率表和速算扣除数的具体计算公式:级数应纳税所得额税率速算扣除数1 不超过3,000元3% 02 超过3,000元至12,000元10% 2103 超过12,000元至25,000元20% 1,4104 超过25,000元至35,000元25% 2,6605 超过35,000元至55,000元30% 4,4106 超过55,000元至80,000元35% 7,1607 超过80,000元45% 15,160举个例子,假设人的劳务费收入为10,000元,那么计算个人所得税的步骤如下:1.计算应纳税所得额:应纳税所得额=10,000元-3,500元-附加减除费用2.确定应纳税额的税率和速算扣除数:根据应纳税所得额的大小,确定所在税率和速算扣除数。

在这个例子中,应纳税所得额在第2个级数的范围内。

3.应纳税额计算:应纳税额=应纳税所得额×税率-速算扣除数在这个例子中,应纳税额=应纳税所得额×10%-210元通过以上计算,我们可以得到该人劳务费个人所得税的金额。

个人所得税计算公式

超过7755元至27255元的部分

25

1005

5

超过35000元至55000元的部分

超过27255元至41255元的部分

30

2755

6

超过55000元至80000元的部分

超过41255元至57505元的部分

35

5505

7

超过80000元的部分

超过57505元的部分

45

13505

注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

个人所得税税率表个人税率表

2011年9月1日起调整后,也就是2012年实行的7级超额累进个人所得税税率表

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)

个税免征额3500元(工资薪金所得适用)

级数

全月应纳税所得额

税率

(%)

速算

扣除数

含税级距

不含税级距

1

不超过1500元的

不超过1455元的

3

0

2

超过1500元至45பைடு நூலகம்0元的部分

超过1455元至4155元的部分

10

105

3

超过4500元至9000元的部分

超过4155元至7755元的部分

20

555

4

超过9000元至35000元的部分

个人所得税计算公式

2012年度工资薪金所得个人所得税纳税计算表

附表:

年度工资薪金所得个人所得税纳税计算表

m 超过9000元至35000元的部分 25%,速算扣除数 1005 p 超过80000元的部分 45%,速算扣除数 13505 n 超过35000元至55000元的部分 30%,速算扣除数 2755 o 超过55000元至80000元的部分 35%,速算扣除数 5505

k 超过1500元至4500元的部分 10%,速算扣除数 105 l 超过4500元至9000元的部分 20%,速算扣除数 555 2、“全年一次性奖金”行次,应在“月份”列填写实际取得月份,如果当月“应税收入”不足2000或3500,可在“减费用额”列次补足差额。

3、除“应补退税款”外的其他列次,如计算结果为负数时,应填写零。

4、税率和速算扣除数对照:(新税法)

j 应纳税所得额不超过1500元的3%,速算扣除数 0。