金融理财案例与作业

AFP金融理财师综合案例分析案例25 单收入三口之家的理财规划综合练习与答案

AFP金融理财师综合案例分析案例25 单收入三口之家的理财规划综合练习与答案一、单选题(一)、【题干】:李小姐由于目前小孩才一岁多一点,李小姐全职在家带小孩,暂时没有工作。

每天看着小孩长大,李小姐夫妻俩非常幸福,但是也慢慢为日渐增加的生活开支和家庭理财而感到焦虑。

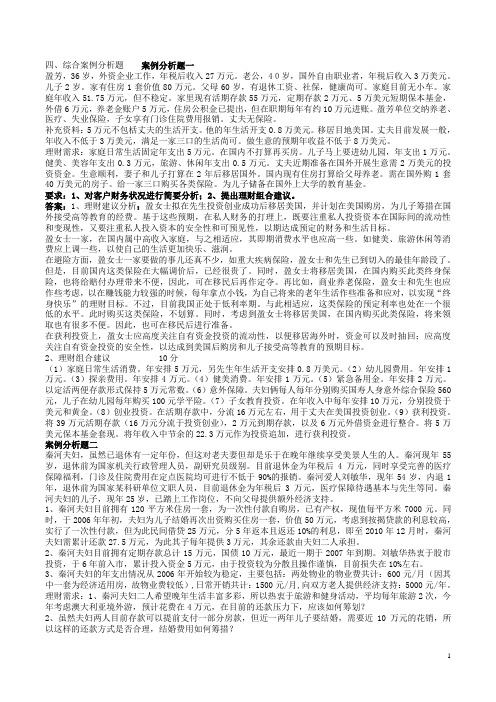

经过初步沟通面谈后,你获得了以下家庭、职业与财务信息:一、案例成员二、月收支状况李小姐的丈夫何先生今年34岁,是广州本地人,一家三口住在广州郊区,生活开支比市中心要少很多,但每个月的基本生活开支也要3800多元。

而目前何先生在一家企业做副总经理,税后收入大约为6300元。

三、年度收支及资产负债情况李小姐夫妇的年度性收入比较单一,只有一笔13000元的年终奖金。

幸好他们很早就买了房子,当时15万元买的,现在已经差不多价值30万元了,而且没有任何负债。

至于家庭资产方面,目前李小姐有5000元现金,8万元定期存款,5万元货币型基金。

这里需要说明的是,李小姐是有一定的理财意识的,从孩子出生的那个月起,就从每月结余中拿出2000元为小孩做了基金定投,其中广发聚福800元/月,南方稳健500元/月,诺安平衡400元/月,工银价值300元/月。

目前李小姐持有的基金市值大约为5万元。

四、保险方面在保险方面,李小姐也是比较积极。

她自己买了保额10万元的意外险并附加意外医疗险保额2万元,每年交费381元;同时按照自由职业者标准,个人每月交纳社保(养老和医疗)保费420元。

何先生购买了保额12万元的终身寿险、保额10万元的重大疾病险以及20万元保额的意外险,另外还附加了住院补助9000元/次,意外医疗5万元/次;年交保费大约4900元。

何先生的社保由公司负担。

李小姐的小孩一出生就购买了万能型寿险,保额5万元,年交保费2000元。

另外购买了分红险,保额1万元,附加住院补助3000元/次,意外医疗1万元/次,住院津贴25元/天,年交保费大约1000元。

五、家庭理财目标1.李小姐想知道自己的保险是否合理,是否需要增加其他保险?2.小孩1岁半了,为小孩今后教育筹备资金,如何安排?3.等小孩3岁上幼儿园后,李小姐重新工作,月薪可能2000~3000元,这时候想购买一部10万元左右的经济型家庭小车,不知是否可行?4.目前李小姐一家三口住的房子比较小,只有55平方米,两年内希望购买另外一套90平方米的房产,是否可行?1、接第6题,假设小孩15年后小孩开始上大学,大学期间费用现值为8万元。

金融理财~案例分析

四、综合案例分析题案例分析题一盈芳,36岁,外资企业工作,年税后收入27万元。

老公,40岁,国外自由职业者,年税后收入3万美元。

儿子2岁。

家有住房1套价值80万元。

父母60岁,有退休工资、社保,健康尚可。

家庭目前无小车。

家庭年收入51.75万元,但不稳定。

家里现有活期存款55万元,定期存款2万元、5万美元短期保本基金,外借6万元,养老金账户5万元,住房公积金已提出,但在职期每年有约10万元进账。

盈芳单位交纳养老、医疗、失业保险,子女享有门诊住院费用报销。

丈夫无保险。

补充资料:5万元不包栝丈夫的生活开支。

他的年生活开支0.8万美元。

移居目地美国。

丈夫目前发展一般,年收入不低于3万美元,满足一家三口的生活尚可。

做生意的预期年收益不低于8万美元。

理财需求:家庭日常生活固定年支出5万元。

在国内不打算再买房。

儿子马上要进幼儿园,年支出1万元。

健美、美容年支出0.3万元,旅游、休闲年支出0.5万元。

丈夫近期准备在国外开展生意需2万美元的投资资金。

生意顺利,妻子和儿子打算在2年后移居国外。

国内现有住房打算给父母养老。

需在国外购1套40万美元的房子。

给一家三口购买各类保险。

为儿子储备在国外上大学的教育基金。

要求:1、对客户财务状况进行简要分析;2、提出理财组合建议。

答案:1、理财建议分析:盈女士拟在先生投资创业成功后移居美国,并计划在美国购房,为儿子筹措在国外接受高等教育的经费。

基于这些预期,在私人财务的打理上,既要注重私人投资资本在国际间的流动性和变现性,又要注重私人投入资本的安全性和可预见性,以期达成预定的财务和生活目标。

盈女士一家,在国内属中高收入家庭,与之相适应,其即期消费水平也应高一些。

如健美、旅游休闲等消费应上调一些,以使自己的生活更加快乐、滋润。

在避险方面,盈女士一家要做的事儿还真不少,如重大疾病保险,盈女士和先生已到切入的最佳年龄段了。

但是,目前国内这类保险在大幅调价后,已经很贵了。

同时,盈女士将移居美国,在国内购买此类终身保险,也将给赔付办理带来不便,因此,可在移民后再作定夺。

理财案例作业1

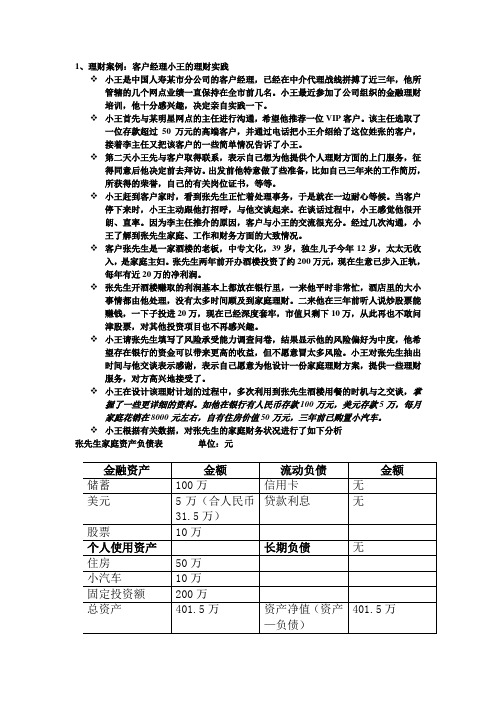

1、理财案例:客户经理小王的理财实践小王是中国人寿某市分公司的客户经理,已经在中介代理战线拼搏了近三年,他所管辖的几个网点业绩一直保持在全市前几名。

小王最近参加了公司组织的金融理财培训,他十分感兴趣,决定亲自实践一下。

小王首先与某明星网点的主任进行沟通,希望他推荐一位VIP客户。

该主任选取了一位存款超过50万元的高端客户,并通过电话把小王介绍给了这位姓张的客户,接着李主任又把该客户的一些简单情况告诉了小王。

第二天小王先与客户取得联系,表示自己想为他提供个人理财方面的上门服务,征得同意后他决定前去拜访。

出发前他特意做了些准备,比如自己三年来的工作简历,所获得的荣誉,自己的有关岗位证书,等等。

小王赶到客户家时,看到张先生正忙着处理事务,于是就在一边耐心等候。

当客户停下来时,小王主动跟他打招呼,与他交谈起来。

在谈话过程中,小王感觉他很开朗、直率。

因为李主任推介的原因,客户与小王的交流很充分。

经过几次沟通,小王了解到张先生家庭、工作和财务方面的大致情况。

客户张先生是一家酒楼的老板,中专文化,39岁,独生儿子今年12岁,太太无收入,是家庭主妇。

张先生两年前开办酒楼投资了约200万元,现在生意已步入正轨,每年有近20万的净利润。

张先生开酒楼赚取的利润基本上都放在银行里,一来他平时非常忙,酒店里的大小事情都由他处理,没有太多时间顾及到家庭理财。

二来他在三年前听人说炒股票能赚钱,一下子投进20万,现在已经深度套牢,市值只剩下10万,从此再也不敢问津股票,对其他投资项目也不再感兴趣。

小王请张先生填写了风险承受能力调查问卷,结果显示他的风险偏好为中度,他希望存在银行的资金可以带来更高的收益,但不愿意冒太多风险。

小王对张先生抽出时间与他交谈表示感谢,表示自己愿意为他设计一份家庭理财方案,提供一些理财服务,对方高兴地接受了。

小王在设计该理财计划的过程中,多次利用到张先生酒楼用餐的时机与之交谈,掌握了一些更详细的资料。

如他在银行有人民币存款100万元,美元存款5万,每月家庭花销在8000元左右,自有住房价值50万元,三年前已购置小汽车。

AFP金融理财师综合案例分析案例9准爸爸的理财规划综合练习与答案

AFP 金融理财师综合案例分析案例 9准爸爸的理财规划综合练习与答案一、单项选择题〔一〕、【题干】:林先生和林太太已结婚两年,林太太的预产期在 2023 年的 11 月。

孩子的诞生会对整个家庭的经济构造的变化产生巨大的影响。

考虑到这一点,林先生找到了理财规划师进展询问,并要求他为自己制定理财规划。

依据林先生的表达,理财规划师对他的家庭财产状况进展了分析。

一、案例成员林先生目前和妻子两人住在一起,父母都有退休金,双方均没有赡养老人的负担。

二、收支状况1.收入状况林先生月收入为 18000 元,林太太月收入为 4000 元,每月房租收入为 4300 元。

林先生每年的年终奖金为 15000 元,存款利息收入为 5000 元、股息收入为 1500 元。

2.支出状况根本生活开销为每月 2600 元,医疗费用每月 100 元,银行房屋按揭贷款每月支出 4100 元。

夫妻两人均购置了保险,年支出 3000 元。

3.结余状况依据收支状况数据,可得家庭每月收支结余 1.95 万元,年度性收支结余 1.85 万元。

三、家庭资产负债状况林先生目前拥有两套 80 万元的房产,一套自住,另一套用于投资。

投资的一套现在已经成功出租,每月租金收入 4300 元。

林先生目前有活期存款 40 万元、定期存款 30 万元和 20 万元的债券,年初林先生购置了40 万元的股票,现在已经缩水至 28 万元。

家中还有一套价值 6 万元左右的老红木家具和一些价值 5 万元的名表、钻戒,除了银行 75 万元按揭30 年的房屋贷款,没有其他负债。

四、林先生家庭保险状况作为业内人士,林先生对自己的各项保障问题已经早有打算。

林先生每年花费 1500 元为自己买了一份 60 岁可以一次性支取 50 万元的养老险,每年再花费 1500 元为妻子买了份分红险。

五、林先生夫妇的理财目标1.筹备孩子诞生时的医疗费用和从诞生到一岁期间的培育费用;2.林太太打算明年去英国留学,攻读硕士学位,估量需要一到两年的时间,费用合计约需 35 万元;3.3~5 年内添置一辆价值 20 万元的车,林先生夫妇二人都是上班族,有了孩子以后生活节奏加快,买车是很有必要的;4.买一套地段较好的商品房或商铺用于投资;5.为孩子预备一笔教育基金;6.夫妻俩的退疗养老打算规划。

金融理财诈骗相关案例

金融理财诈骗相关案例

金融理财诈骗是一种常见的犯罪行为,以下是一个相关案例:

2017年起,郑某伙同周某坤等人搭建“德金国际”“中辉国际”等虚假基金交易平台,仿照正规基金平台,设置了基金产品买卖、支付提现、客服投诉等全部功能,但平台实际上不能进行任何基金投资活动。

郑某招募大量代理商、业务员,使用微信等网络社交软件以投资基金理财产品为名吸引投资者。

业务员冒充基金经理、投资顾问等身份,骗取被害人信任后,将虚假基金交易平台推荐给被害人。

上述平台为吸引被害人投资,向被害人发送虚假投资盈利截图营造投资回报丰厚假象,诱骗被害人注册、充值、交易,最终以收取高额手续费、控制期货类基金指数涨跌等方式骗取被害人投资款。

被害人投资款均转入郑某实际控制账户,并未进行任何真实的基金投资活动。

郑某等人以上述方式骗取1.2亿余元。

2019年11月18日,浙江省舟山市中级人民法院对郑某、周某坤等37人诈骗案作出一审判决,以诈骗罪判处被告人郑某无期徒刑,剥夺政治权利终身,并处没收个人全部财产;判处被告人周某坤有期徒刑十五年,并处罚金人民币一百万元;判处其余35名被告人有期徒刑十四年六个月至有期徒刑九个月不等,并处罚金。

2020年11月13日至2023年4月18日,浙江省舟山市中级人民法院、浙江省嵊泗县人民法院以诈骗罪对陆续提起公诉的31名被告人作出一审判决,判处各

被告人有期徒刑十二年至有期徒刑一年六个月不等,并处罚金。

一审宣判后,部分被告人提出上诉,二审法院均维持有罪判决。

在进行金融投资时,要保持警惕,审慎选择投资平台,不要轻易相信过高的投资回报率,避免落入金融理财诈骗的陷阱。

AFP金融理财师综合案例分析案例5 女企业主家庭的理财规划综合练习与答案

AFP金融理财师综合案例分析案例5 女企业主家庭的理财规划综合练习与答案一、单选题(一)、【题干】:杨先生与金女士正面临生涯和家庭上的转变,需要金融理财规划师协助规划。

规划师通过初步沟通,获得了以下家庭、职业与财务信息:一、家庭成员二、收支情况2008年金女士夫妇和其兄共同出资成立了温州某服饰有限责任公司,法人代表为其兄,注册资金200万元(资金投入为两兄弟平分)。

2013年金女士一家又成立了面料公司,法人代表为金女士,注册资金68万元(资金投入为两兄弟平分)。

目前金女士一家所在的公司的经营状况良好,金女士以及丈夫每月税前工资收入8400元和5400元(假设个人所得税的免征额为3500元)。

此外每年从公司可分得红利40万元,出租房屋的年收入为8.4万元(其中房租扣税13440元)。

金女士在外地的两处房产均采取10年期贷款,月还款额分别为3237元和6499元。

除房贷还款外,日常月支出为10000元,子女教育费用每年为7000元,汽车费用每年34000元,赡养父母费用每人每月800元。

同时金女士夫妇每年还带领全家人外出旅游,支出为每年20000元。

三、资产负债状况金女士一家在外地有两处房产,价值共计380万元。

以前年度还购买了一辆汽车,价值14万元。

金女士一家目前有活期存款60万元,定期存款40万元,以及在沪杭的两套房产(投资性房产)价值250万元。

总负债为45万元。

四、保险状况金女士夫妇除了社保以外,尚未投保任何商业保险。

五、理财目标1.教育规划目标:儿子准备在高中毕业后到澳大利亚留学6年,每年学费、生活费现值25万元。

女儿在国内上大学4年,每年费用2万元。

2.退休规划目标:在杨先生60岁时夫妻两人一起退休,退休生活20年,退休后生活费用保持现有水准每月10000元。

为此在其30岁时启用了10万元作为退休基金的启动资金,并打算每年年末投入一笔固定的资金。

3.赡养规划目标:供养夫妻双方父母到终老。

金融理财师综合案例分析_真题(含答案与解析)-交互

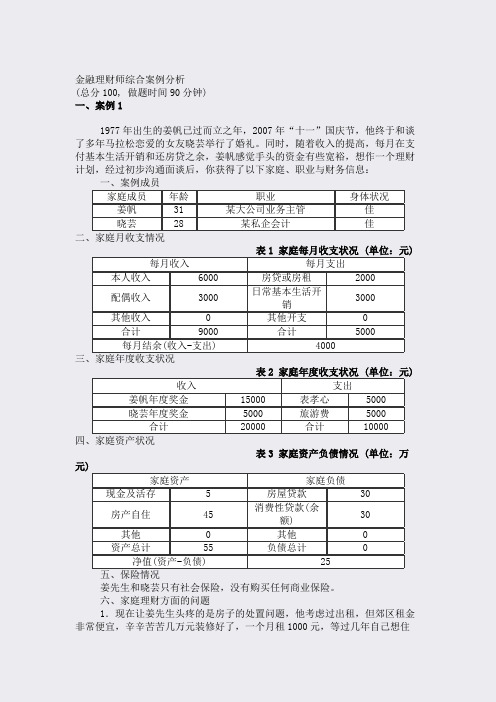

金融理财师综合案例分析(总分100, 做题时间90分钟)一、案例11977年出生的姜帆已过而立之年,2007年“十一”国庆节,他终于和谈了多年马拉松恋爱的女友晓芸举行了婚礼。

同时,随着收入的提高,每月在支付基本生活开销和还房贷之余,姜帆感觉手头的资金有些宽裕,想作一个理财计划,经过初步沟通面谈后,你获得了以下家庭、职业与财务信息:一、案例成员家庭成员年龄职业身体状况姜帆31 某大公司业务主管佳晓芸28 某私企会计佳二、家庭月收支情况表1 家庭每月收支状况 (单位:元)每月收入每月支出本人收入6000 房贷或房租2000配偶收入3000 日常基本生活开销3000其他收入0 其他开支0合计9000 合计5000每月结余(收入-支出) 4000三、家庭年度收支状况表2 家庭年度收支状况 (单位:元)收入支出姜帆年度奖金15000 表孝心5000晓芸年度奖金5000 旅游费5000合计20000 合计10000 四、家庭资产状况表3 家庭资产负债情况 (单位:万元)家庭资产家庭负债现金及活存 5 房屋贷款30房产自住45 消费性贷款(余额)30其他0 其他0 资产总计55 负债总计0净值(资产-负债) 25五、保险情况姜先生和晓芸只有社会保险,没有购买任何商业保险。

六、家庭理财方面的问题1.现在让姜先生头疼的是房子的处置问题,他考虑过出租,但郊区租金非常便宜,辛辛苦苦几万元装修好了,一个月租1000元,等过几年自己想住了,还得要重新装修,不如压根就别租了。

不过,新房如果就这样闲置着,着实又有些浪费。

2.随着收入的提高,每月在支付基本生活开销和还房贷之余,姜帆感觉手头的资金有些宽裕。

这些闲钱该做投资还是提前还贷,该如何规划?3.家庭的育儿计划。

七、假设条件1.通货膨胀率为3%2.住房公积金、养老金、医疗保险金和失业保险金分别为税前收入的7%,8%,2%,1%。

个人所得税免征额为2000元。

SSS_SINGLE_SEL1.姜先生与女友晓芸刚刚结婚不久,夫妻两人还未养育小孩。

AFP金融理财师综合案例分析案例33 29岁年薪40万元保守型年轻富翁的理财规划综合练习与答案

AFP金融理财师综合案例分析案例33 29岁年薪40万元保守型年轻富翁的理财规划综合练习与答案一、单选题(一)、【题干】:罗厚森是一家著名大型物流公司的职员,年纪不大的他已经在事业上小有成就,是同学、朋友圈中令人羡慕的“先富阶层”。

但是为了以后的生活理想,特想作一理财规划,经过初步沟通面谈后,你获得了以下家庭、职业与财务信息:一、案例成员二、月度收支状况收入方面:1.罗先生目前的月收入为2万元;2.以前曾在一个朋友的实业中投入了一笔钱,现在每月还能拿到5000元左右的红利。

支出方面:1.罗先生目前并不急于买房,租用了北外滩的一套房子,月租金3600元;2.每月的基本生活开销,包括养车费用,共计2500元左右;3.娱乐购物等费用在3000元左右。

三、年度收支状况1.罗先生年终有15万元的奖金,今年的存款利息在2万元左右,今年从股票基金中获得的收益有5万元左右。

2.每年在旅游上的花费大约为2万元。

四、家庭资产负债状况家庭资产方面:1.因为目前并不看好股市,所以现在已经有部分股票基金的资金转到了货币市场基金账户中。

目前,他的股票基金净值还有10万元左右,货币市场基金有75万元左右。

2.活期存款为12万元左右。

3.银行账户金有10万元左右。

4.外汇资产为25000美元及11万港币。

5.借给亲戚朋友20万元,部分借款将于明年初归还,部分还将等一段时间归还,但均未给罗先生带来利息收入。

6.罗先生的自用车买来不久,价值在30万元左右。

家庭负债方面:目前,罗先生无负债。

五、家庭理财目标方面1.他希望专家能给他一个合理的资产配置方案,主要因为他个人目前不看好股市后市,大部分资金在货币基金中,希望能有其他好的理财渠道,让资产在保值的情况下取得不低于10%的年收益。

2.他正在考虑明年下半年是否要去脱产进修,并投入25万人民币读全职MBA,时间为2年。

因为这个MBA的经历可能会给以后的工作提升带来好的影响,但却会导致自己未来两年的收入大幅下降。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

儿子48岁

50251 51758 53311 54910 56558 58254 60002 61802 63656 65566 67533 69559 71645 73795 76009 78289 80638 83057 85548 88115

(90000) (10000) (92700) (10400) ####### (95481) (10816) (180000) (98345) (11249) (43244) (101296) (11699) (43244) (104335) (12167) (43244) (107465) (12653) (43244) (110689) (13159) (43244) (114009) (13686) (43244) (117430) (14233) (43244) (120952) (29605) (43244) (124581) (30789) (43244) (128318) (32021) (43244) (132168) (33301) (43244) (136133) (519503) (43244) (140217) (540283) (43244) (144424) (43244) (148756) (43244) (153219) (157816) (130040) (133941) (137959) (142098) (146361) (150752) (155275) (159933) (164731) (169673) (174763) (180006) (185406) (190968) (196697) (202598) (208676) (214936) (221384) (228026) (234867) (241913) (249170) (256645) (264345)

(88087) (170174) (246081) (315622) (378607) (434839) (484116) (526228) (560961) (588093) (607396) (618636) (621571) (615951) (601520) (578013) (545159) (502676) (450277) (387662) (314527) (230555) (135421) (28791) 89681 220350 363581 519752 689251

生涯仿真表

制表日期 2011

收入增长率 3% 支出增长率 3% 通货膨胀率 工作收入 刘太太 50000 51500 53045 54636 56275 57964 59703 61494 63339 65239 67196 69212 71288 73427 75629 77898 80235 82642 85122 87675 21673 22324 22993 23683 24394 25125 25879 26655 27455 28279 29127 30001 30901 31828 32783 33766 34779 35823 36897 38004 39144 40319 41528 42774 44057 3% 学费增长率 4% 房贷利率

(11262839) (12304088) (13432843) (14656232) (15981954) (17418331)

(288087) (288087) (288087) (288087) (288087) (288087)

பைடு நூலகம்

471313 485452 500016 515017 530467 546381

结论:由于刘先生的年平均收益率约为8 结论:由于刘先生的年平均收益率约为8%,远远小于所需的IRR15.904%,即他目前的金融资产收益率无法满足 远远小于所需的IRR15.904% IRR15

生涯仿真表

6% 退休后支出水平 0.80 现有投资报 酬率= 酬率= 0.08

调整IRR IRR后的 未调整IRR 调整IRR后的 未调整IRR 儿子留学 儿子留学后 儿子年结 计算IRR IRR现金 净现金流量 计算IRR现金 期末金融资 的期末金融 后每年应 年工资 余 产 资产 付赡养费 50000 (148600) (127162) 11071 12588 14146 15746 17389 19076.51 20809 7786 9021 10281 11567 (471992) (490049) 53038 55927 102146 105210 (108367) (111618) (114966) (118415) (121968) (75376) (77637) (79966) (82365) (84836) (87381) (90003) (92703) (95484) (98349) (101299) (104338) (107468) (110692) (114013) (117433) (120956) (124585) (128323) (132172) 300000 (148600) (127162) 11071 12588 14146 15746 17389 19077 20809 7786 9021 10281 11567 (471992) (490049) 53038 55927 102146 105210 (108367) (111618) (114966) (118415) (121968) (75376) (77637) (79966) (82365) (84836) (87381) (90003) (92703) (95484) (98349) (101299) (104338) (107468) (110692) (114013) (117433) (120956) (124585) (128323) (132172) 300000 199111 103615 131164 164612 204937 253275 310945 379473 460632 541675 636842 748404 878994 546795 143706 219599 310450 461969 640650 634170 623408 607586 585800 556995 570202 583248 596039 608465 620397 631681 642139 651559 659697 666264 670926 673289 672899 669222 661640 649431 631758 607645 575960 535387 300000 175400 62270 78322 97176 119096 144370 173308 206249 243559 270829 301517 335919 374359 (67684) (563147) (555161) (543647) (484993) (418582) (560435) (716887) (889204) (1078756) (1287024) (1465362) (1660228) (1873013) (2105219) (2358473) (2634533) (2935298) (3262825) (3619335) (4007230) (4429108) (4887774) (5386265) (5927858) (6516100) (7154821) (7848163) (8600601) (9416972) (10302502) (132224)

(136137) (140222) (144428) (148761) (153224) (157821) IRR=

(136137) (140222) (144428) (148761) (153224) (157821) 15.904%

484395 421210 343770 249681 136165 (0)

(288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087) (288087)

时间 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44

年龄 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79

45 46 47 48 49 50

80 81 82 83 84 85

90758 93481 96285 99174 102149 105214

45379 46741 48143 49587 51075 52607

(272275) (280443) (288856) (297522) (306448) (315641)

200000 206000 212180 218545 225102 231855 238810 245975 253354 260955 268783 276847 285152 293707 302518 311593 320941 330570 340487 350701 361222 372059 383221 394717 406559 418756 431318 444258 457586

理财目标支出

生活支出 学费支出