营改增后的东莞市建设工程计价程序表东建价〔2016〕4号.xls

造价【2016】11号关于营业税改征增值税调整现行计价依据的实施意见

关于营业税改征增值税调整现行计价依据的实施意见造价〔2016〕11号各市造价(定额)站:根据安徽省住房城乡建设厅《关于建筑业营业税改增值税调整我省现行计依据的通知》(建标〔2016〕67号)要求,为满足建筑业营改增后建设工程计价需要,结合我省计价依据的实际情况,制定本实施意见。

一、调整的计价依据范围《全国统一房屋修缮工程预算定额安徽省综合价格》(土建、安装分册);2005“安徽省建设工程消耗量定额”综合单价;2005《安徽省建设工程清单计价费用定额》;2005《安徽省建设工程清单计价施工机械台班费用定额》;2008《安徽省建筑节能定额综合单价表》;2009“安徽省建筑、装饰装修工程及安装工程(常用册)”计价定额综合单价;2010《安徽省城市轨道交通工程计价定额综合单价》;2011《安徽省建设工程概算定额》(建筑、安装工程);2011《安徽省建设工程概算费用定额》;2012《安徽省抗震加固工程计价定额》。

二、计价依据调整办法按照“价税分离”的原则调整建设工程造价的计价规则。

增值税下的工程造价=税前工程造价×(1+11%),其中11%为建筑业增值税税率,税前工程造价为直接工程费、措施费、企业管理费、规费、利润之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

1.有关直接工程费的调整。

(1)材料费增值税下的定额材料单价=原定额材料单价×调整系数。

增值税下的定额机械台班单价=折旧费×调整系数+大修理费×调整系数+经常修理费×调整系数+安拆费及场外运输费×调整系数+人工费+燃料动力费(不含进项税)。

补充机械(仪器、仪表)台班单价=原定额台班单价×0.8952。

增值税下,调整后的措施费、企业管理费、规费、利润取费费率见附件。

(1)企业管理费增值税下,城市维护建设税、教育费附加、地方教育费附加和地方水利建设基金列入企业管理费中计算。

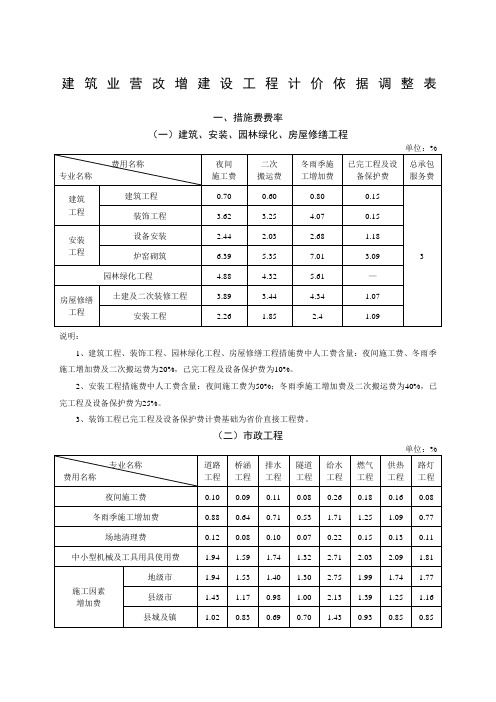

建筑业营改增建设工程计价依据调整表

4.54

0.50

11

120以下

10.92

4.71

0.51

12

200以下

10.96

4.84

0.52

13

200以上

10.99

4.96

0.52

14

钢结构

3.81

1.54

15

独立土石方

7.10

2.63

16

施工降水

6.74

2.67

17

边坡支护及桩基础

6.98

2.82

02仿古建筑工程

1.安全文明施工费

3.第八册《工业管道工程》和第十册《给排水采暖燃气工程》,对单独承担的埋地管道工程,不计取脚手架使用费。

第十一册《通信设备及线路工程》,室外通信工程项目不计取脚手架使用费。

第十二册

刷油防腐蚀绝热工程

脚手架使用费按下列系数计算:

(1)刷油工程:按人工费的7.70%计算,其中人工费占25.97%;

(2)防腐蚀工程:按人工费的11.55%计算,其中人工费占25.97%;

1.11

1.1

1.02

1.01

0.93

0.92

临时设施

2.29

1.89

2.22

1.82

1.96

1.60

1.4

1.18

1.29

1.28

2.企业管理费

序号

项目名称

计费基数

企业管理费率(%)

其中

现场管理费率(%)

其中:工程质量检测费率(%)

1

单层建筑

厂房

跨度18m以内

除

税

预

算

价

8.74

《广东省建筑与装饰工程综合定额》 清单计价程序表 营改增后

防洪工程维护费

不含税工程造价

计算方法

1.1+1.2+1.3 ∑(工程量×子目基价)

1.2.1+1.2.2+1.2.3 定额工日×(动态日工资单价-51.00) ∑[定额材料用量×(编制价-定额价)]

(定额人工费+人工价差)×费率 2.1+2.2

2.1.1+2.1.2+2.1.3

2.2.1+2.2.2 ∑(措施一般项目工程量×综合单价)

《广东省建筑与装饰工程综合定额》(2010) 定额计价程序表(营改增后)

序 号

1.1

1

1.2.

1.2 11.2.

21.2.

3

1.3

费用名称

分部分项工程费

定额分部分项工程费 价差 人工价差 材料价差 机械价差 利润

措施项目费

安全防护、文明施工措施等单列费

2.1

2.1. 2.11.

安全防护、文明施工费 施工升降机安全监控管理系统费用

3、按《关于落实建筑业企业施工作业人员参加工作保险工作的通知》(东社保[2007]47号)计算的工伤保险已含于人工费中 。

4、材料保管费:甲供材料的材料保管费按定额规定计算。

2.21. 赶工措施费及额外增加的赶工措施

3费

其他措施项目费

2.2.

措施一般项目费

1

措施其他项目费 2.2

2.2. 2.2.2.1 文明工地增加费 2 2.2.2.2 夜间施工增加费

2.2.2.3 泥浆池(槽)砌筑及拆除

其他项目费

3.1 3.2

3 3.3

3.4 3.5 3.6 3.7

4

4.1

5

东莞市建设局关于修改和增加施工、监理企业和造价咨询机构不良行为扣分标准的通知(2009)

东莞市建设局关于修改和增加施工、监理企业和造价咨询机构不良行为扣分标准的通知(2009)

文章属性

•【制定机关】东莞市建设局

•【公布日期】2009.05.30

•【字号】东建[2009]5号

•【施行日期】2009.05.30

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】建筑市场监管

正文

东莞市建设局关于修改和增加施工、监理企业和造价咨询机

构不良行为扣分标准的通知

(东建〔2009〕5号)

各相关企业:

根据《关于发布<东莞市建设工程企业记分办法(试行)>的通知》(东建〔2008〕6号)的精神,为有效防范、严厉打击企业的各种虚假行为、资料的违法违规行为,促进建设工程企业公平竞争、诚信经营,维护我市建筑市场的正常秩序,现将建筑业施工企业、监理企业和工程造价咨询企业的《东莞市建设工程企业不良行为记分标准》的部分条款予以修改,并增加部分条款(详见附表一、附表二、附表三),于本通知发布之日起施行。

附表: 1.《东莞市建设工程企业不良行为记分标准》(建筑业施工企业)

2.《东莞市建设工程企业不良行为记分标准》(监理企业)

3.《东莞市建设工程企业不良行为记分标准》(工程造价咨询企业)

东莞市建设局

二○○九年五月三十日

附件1:

附件2:

附件3:。

实施建筑业营业税改增值税调整本市建设工程计价依据

关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知各有关单位:为推进本市建筑业营改增工作的顺利实施,根据住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),以及市住房城乡建设管理委《关于做好本市建筑业建设工程计价依据调整工作的通知》(沪建标定〔2016〕257号)等规定,经研究和测算,现将本市建设工程计价依据调整内容通知如下:一、本市建设工程工程量清单计价、定额计价均采用“价税分离”原则,工程造价可按以下公式计算:工程造价=税前工程造价×(1+11%)。

其中,11%为建筑业增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

二、上海市建筑建材业市场管理总站在本市建设工程造价信息平台动态发布不包含增值税可抵扣进项税额的建设工程材料、施工机具价格信息,并同时公布各类材料价格折算率。

三、城市维护建设税、教育费附加、地方教育费附加、河道管理费等附加税费计入企业管理费中。

四、2016年5月1日起进行招标登记的建设工程应执行增值税计价规则。

2016年5月1日前发布的招标文件应当明确本次招标的税金计取方式。

五、《建筑工程施工许可证》注明的合同开工日期在2016年4月30日后的建筑工程项目,未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日后的建筑工程项目,应执行增值税计价规则。

六、符合《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)中“建筑工程老项目”要求,且选择简易计税方法计税的建筑工程项目,可参照执行原计价依据(营业税)。

各相关单位在执行过程中,若有意见和建议,请及时反馈至上海市建筑建材业市场管理总站。

特此通知。

东莞市建设局关于调整建设工程招标最高报价值备案时间的通知

东莞市建设局关于调整建设工程招标最高报价值备案

时间的通知

文章属性

•【制定机关】东莞市建设局

•【公布日期】2008.09.23

•【字号】东建市[2008]62号

•【施行日期】2008.09.23

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】建筑市场监管

正文

东莞市建设局关于调整建设工程招标最高报价值备案时间的

通知

(东建市〔2008〕62号)

各有关单位:

今年1月,我局印发了《关于准确合理确定工程预算及招标最高限价的通知》(东建价〔2008〕1号)。

在具体执行过程中,因调整工程预算及最高报价值、最高报价值审查、备案及上网公示等有关工作难于在较短时间内完成,因此,现将有关规定调整如下:

凡公开招标的建设工程的最高报价值应按最新建筑材料价格编审,并及时到市建设局办理备案手续,备案后一个月内未能在东莞市建设工程交易中心招标投标网上公示和完成招标的,该值必须按东莞建设网公布的最新主要建筑材料(钢筋、水泥、砖、砂、碎石、石灰、柴油、汽油)参考价进行调整,到市建设局办理最高报价值修正手续,并重新在市交易中心招标投标网上对外公示。

本通知自发布之日起执行,原东建价〔2008〕1号停止执行。

东莞市建设局二○○八年九月二十三日。

2016建筑业营改增计算方法(参考模板)

根据《营业税改征增值税试点实施办法》,全面推开后,提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%;提供有形动产租赁服务,税率为17%;境内单位和个人发生的跨境应税行为,税率为零;除此之外的纳税人发生应税行为,税率为6%。

此外,增值税征收率为3%,财政部和国家税务总局另有规定的除外。

根据《营业税改征增值税试点有关事项的规定》,在建筑服务领域,方案明确一般纳税人以清包工方式提供的建筑服务、为甲供工程提供的建筑服务、为合同开工日期在2016年4月30日前的建筑工程老项目提供的建筑服务等,都可以选择适用简易计税方法计税。

对销售不动产,则明确一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。

《营业税改征增值税试点过渡政策的规定》则公布了40种免征增值税情形,包括托儿所、幼儿园提供的保育和教育服务;养老机构提供的养老服务;残疾人福利机构提供的育养服务;婚姻介绍服务;学生勤工俭学提供的服务;个人销售自建自用住房等。

文件还规定了一系列享受扣减增值税的规定,涉及退役士兵创业就业、重点群体创业就业、个人将购买不足2年的住房对外销售等。

营改增建筑业税率:建筑业税负变化的临界点计算营改增36号文件公布以来,各路大师专家各样解读在朋友圈、论坛等都是刷屏的状态。

很多人都提到了建筑业虽然税率增加了,但是可以抵扣17%进项,进项还是高出了6个点,因此整体税负变化不大。

今天无意中计算了一下,当建筑材料的在整个建筑定价中比例为多少时才与原来的税负相等。

2016营改增后取费调整

建筑业营改增建设工程计价依据调整表

一、措施费费率

(一)建筑、安装、园林绿化、房屋修缮工程

说明:

1、建筑工程、装饰工程、园林绿化工程、房屋修缮工程措施费中人工费含量:夜间施工费、冬雨季施工增加费及二次搬运费为20%,己完工程及设备保护费为10%。

2、安装工程措施费中人工费含量:夜间施工费为50%;冬雨季施工增加费及二次搬运费为40%,已完工程及设备保护费为25%。

3、装饰工程已完工程及设备保护费计费基础为省价直接工程费。

(二)市政工程

(三)市政养护维修工程

单位:%

说明:市政工程、市政养护维修工程措施费中人机费含量:施工因素增加费为94%,其余按45%。

(四)城市轨道交通工程

二、企业管理费、利润费率

(一)建筑、安装、市政、园林绿化工程

单位:%

(二)城市轨道交通工程单位:%

三、规费费率

(一)建筑、安装、园林绿化、房屋修缮工程

说明:安装工程安全施工费费率:民用安装工程为2.37%,工业安装工程为1.17%。

(二)市政工程

(三)市政养护维修工程

(四)城市轨道交通工程

四、仿古建筑工程费率表

说明:

1、措施费中的总包服务费以专业分包工程费为计费基础。

2、总包服务费不计入计费程序中“人工费R2”,且不计取企业管理费和利润。

五、税金

六、安装工程系统调整费、高层建筑增加费、脚手架搭拆费调整系数

说明:各费用中人工费仍按原系数及所占比例计算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、不含进项税,按粤建市函[2016]1113号 调整 2、按定额规定结合合同约定计算 0.30 单独承包土石方工程除外

列出不含税价格和适用税率

0~2.00

4

4.1

规费

防洪工程维护费

4.1

(1+2+3)×费率

0.10

5

不含税工程造价

1+2+3+4

6

应纳增值销项锐额

(1+2+3+4)×税率

11

7

含税不含单列费工程造价

5+6-2.1

8

含税工程总造价

6+7

注: 1、人工费已含住房公积金与社会保险费,具体详见定额。 2、我市未出台相应文件前,危险作业意外伤害保险执行《广东省建筑意外伤害保险工作导则》(粤建管[2004]132号)。

《广东省建筑与装饰工程综合定额》(2010) 清单计价程序表(营改增后)

序 号

费用名称

1

分部分项工程费

措施项目费

计算方法

∑(清单工程量×综合单价) 2.1+2.2

费率 (%)

备注

1、不含进项税,按粤建市函[2016]1113号 调整 2、项目利润按人工费的18%计算

不含进项税,按粤建市函[2016]1113号调整

安全防护、文明施工措施等单列费

2.1.1+2.1.2+2.1.3

2.1 2.1.1 安全防护、文明施工费 2.1.2 施工升降机安全监控管理系统费用

2.1.3 赶工措施费及额外增加的赶工措施费

2

其他措施项目费

2.2.1+2.2.2

2.2.1

措施一般项目费

∑(措施一般项目工程量×综合单价)

措施其他项目费 2.2

2.2.2 2.2.2.1 文明工地增加费 2.2.2.2 夜间施工增加费

2.2.2.3 泥浆池(槽)砌筑及拆除

2.2.2.1+2.2.2.2+2.2.2.3

其他项目费

3.1+3.2+3.3+3.4+3.5+3.6+3.7

3.1 3.2

3 3.3

3.4 3.5 3.6 3.7

材料检验试验费 工程优质费 暂列金额 暂估价 计日工 总承包服务费 预算包干费

3、按《关于落实建筑业企业施工作业人员参加工作保险工作的通知》(东社保[2007]47号)计算的工伤保险已含于人工费中。 4、材料保管费:甲供材料的材料保管费按定额规定计算。