财务管理4项目投资

财务管理原理项目投资

财务管理原理项目投资引言在财务管理中,项目投资是指企业将资金投入到某个项目中,以期获得一定的回报。

项目投资是企业重要的战略决策之一,对企业的发展和盈利能力产生重大影响。

本文将介绍财务管理原理中的项目投资,包括项目投资的概念、决策方法和风险分析。

项目投资的概念项目投资是指企业将资金用于特定的项目,以获取经济利益或其他效益的行为。

项目投资通常涉及到资本的投入和风险的承担。

项目投资的目的一般是为了实现企业长期发展和利润最大化。

在项目投资中,企业需要进行决策分析,以确定是否进行投资,以及如何进行投资。

项目投资的决策方法在项目投资决策中,企业可以采用多种方法进行分析和决策,常见的方法包括财务指标法、风险评估和决策树等。

财务指标法财务指标法是最常用的项目投资决策方法之一。

通过分析项目的财务指标,如投资回报率、净现值、内部收益率等,来评估项目的可行性和潜在收益。

这些财务指标反映了项目的投资效果和风险水平,可以帮助企业判断是否进行投资。

风险评估在项目投资中,风险是无法回避的。

因此,企业需要对项目的风险进行评估和分析。

通过对项目的风险进行评估,企业可以确定投资风险的大小和可能的影响。

这有助于企业在项目投资决策中进行合理的权衡和选择。

决策树决策树是一种常用的决策分析工具,也可以用于项目投资决策。

通过构建决策树,企业可以将不同的决策选项和可能的结果进行分析和比较。

这有助于企业全面考虑各种因素,从而做出更为准确和合理的投资决策。

项目投资的风险分析在项目投资中,风险是难以避免的。

了解和评估项目的风险对企业决策至关重要。

项目投资的风险分析可以从多个方面进行,如市场风险、技术风险、竞争风险等。

市场风险市场风险是指由市场条件变化而导致的投资风险。

例如,需求减少、市场竞争加剧等都会对项目的收益产生不利影响。

在项目投资决策中,企业需要对市场风险进行评估,从而确定项目的市场可行性和投资回报。

技术风险技术风险是指由于技术因素导致的投资风险。

财务管理第四章--习题答案

第四章固定资产投资管理习题1、某企业拟建造一项生产设备。

预计建设期为1年,所需原始投资200万元于建设起点一次投入。

该设备预计使用寿命为5年,使用期满报废清理时无残值。

该设备折旧方法采用直线法。

该设备投产后每年增加息税前利润60万元,项目的基准投资收益率为15%。

该企业为免税企业。

要求:(l)计算项目计算期内各年净现金流量。

(2)计算该项目的静态投资回收期。

(3)计算该投资项目的投资收益率(ROI)。

(4)假定适用的行业基准折现率为10%,计算项目净现值(5)计算项目现值指数(6)并评价其财务可行性。

答案、(l)计算项目计算期内各年净现金流量。

答案:第0年净现金流量(NCFo)=-200(万元)第1年净现金流量(NCF1)=0(万元)第2~6年每年的净现金流量(NCF2-6)=60+(200-0)/5=100(万元)(2)计算该项目的静态投资回收期。

答案:不包括建设期的静态投资回收期=200/100=2(年)包括建设期的静态投资回收期=1+2=3(年)(3)计算该投资项目的投资收益率(ROI)。

答案:投资收益率=60/200×100%=30%(4)假定适用的行业基准折现率为10%,计算项目净现值答案:净现值(NPV)=-200+100×[(P/A,10%,6)-(P/A,10%,1)]=-200+100×(4.3553-0.9091)=144.62(万元)(5)计算项目净现值率答案:净现值率=144.62/200×100%=72.31%(6)并评价其财务可行性。

答案:由于该项目净现值NPV>0,包括建设期的静态投资回收期(3年)等于项目计算期(6年)的一半,不包括建设期的静态投资回收期(2年)小于运营期(5年)的一半,投资收益率(30%)高于基准投资收益率(15%),所以投资方案完全具备财务可行性。

2、某企业拟进行一项固定资产投资,该项目的现金流量表(部分)如下:现金流量表(部分)价值单位:万元要求:(1)在答题纸上计算上表中净现金流量。

《财务管理项目投资》课件

2

风险评估

较为科学和专业的方法包括BOO、TORC、AHP等,既考虑了风险的严重程度又考 虑了概率。

3

风险管理

可通过合理选择投资方式、保险、衍生工具等来降低风险。

项目投资财务分析

投资财务管理概述

投资收益率和现金流量分析 财务指标分析

介绍投资决策时如何考虑时间价 值、投资回报率和风险收益权衡。

使用DCF模型来计算净现值和内 部收益率,同时使用财务比率来 评估投资项目可行性。

3

投资组合分散化原则

避免单一证券代表的公司风险和市场风险,分类和分散投资降低个体投资风险。

投资案例分析

投资分析流程

针对具体案例进行分析,包括必 要的背景介绍、数据分析及结论 说明。

实例分析及结论

经验总结

根据分析结果,引出相应结论和 相关问题(是否可以进一步拓展、 风险是否值得投资等)。

综合案例涉及到的因素,提取一 般可参考的经验和方法。

总结

1 重要性

项目投资管理对于个人和 企业都意义重大,意味着 机会选择和决策权力。

2 投资机会

发掘投资机会的方法包括 分析趋势、寻找自身投资 优势和突出特长等。

3 注意事项

投资时要认真对待风险, 以防遭到严重的损失和损 害自身的经济安全。

财务管理项目投资

这份PPT课件将带你了解投资的基础知识、风险分析、财务分析和组合管理, 以及投资案例分析。学习如何发掘投资机会并注意投资中的注意事项。

项目投资概念和定义

项目投资

将可变成实际资产的一定数量的资金或其他可 交换的货币价值投入到某一特定项目的资金活 动。

投资组合

投资组合是指在市场上不同的投资项目之间的 权衡分配,以达到风险和收益的最优化组合。

财务管理第四部分投资管理

-450 000

97 400

97 400

97 400

97 400

267 400

年折旧额=(30+3-5)/5=5.6万元 所得税=5.6×40%=2.76万元 项目营运期现金净流量和=20.7万元

再举例了解计算净现金流量评价投资项目的优劣:

【例2】A公司准备购入一台设备扩充生产能力,现有甲、乙两种方案可供选择:

01

03

02

04

05

06

内部报酬率(内含报酬率,IRR)法

1

内部报酬率:使投资方案净现值=0的贴现率。

2

计算方法:令净现值NPV=0,利用“插值法”求此时的i。

3

例7:续前例,资料如上表所示,试计算甲、乙两个种方案的内含报酬率。

4

甲方案:

5

年金现值系数(P/A,i,5)=20 000÷7 500=2.67

例6:续前例,A公司的有关资料如前表所示,假设资金成本为12%,试计算甲、乙两种方案的现值指数。

PI甲方案=27 037.5÷20 000 =1.352

PI乙方案=35 157.92÷27 000=1.302

分析:

乙的获利指数均大于1,说明两个方案均可取,但 PI甲方案 ﹥ PI乙方案,

说明甲方案的收益率﹥乙的收益率。

-18 100

-9 340

-720

7 760

-

根据表中资料: 投资回收期=3+720/8 480=3.08年 优:该方法直观反映原始总投资的返本期限;便于理解、计算简单; 缺:未考虑资金时间价值;不能反映投资方式对项目的影响。

投资收益率 又称投资报酬率,记做ROI,其公式为:

如:前例中的投资报酬率可计算如下:

财务管理专业习题--投资(习题+答案)

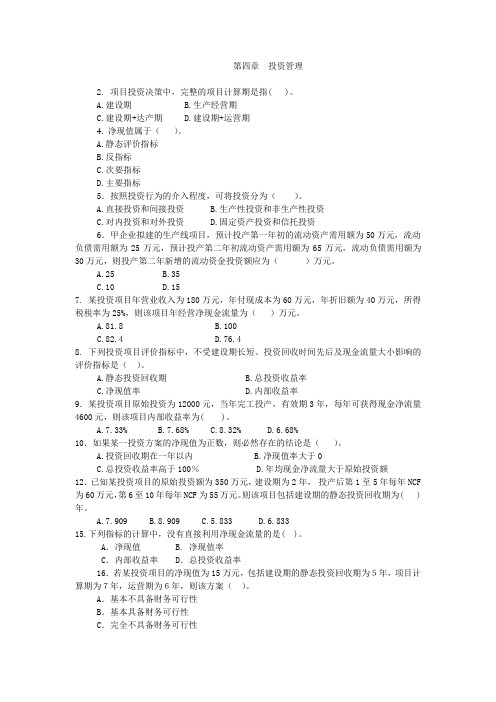

第四章投资管理2. 项目投资决策中,完整的项目计算期是指( )。

A.建设期B.生产经营期C.建设期+达产期D.建设期+运营期4. 净现值属于()。

A.静态评价指标B.反指标C.次要指标D.主要指标5.按照投资行为的介入程度,可将投资分为()。

A.直接投资和间接投资B.生产性投资和非生产性投资C.对内投资和对外投资D.固定资产投资和信托投资6.甲企业拟建的生产线项目,预计投产第一年初的流动资产需用额为50万元,流动负债需用额为25万元,预计投产第二年初流动资产需用额为65万元,流动负债需用额为30万元,则投产第二年新增的流动资金投资额应为()万元。

A.25B.35C.10D.157. 某投资项目年营业收入为180万元,年付现成本为60万元,年折旧额为40万元,所得税税率为25%,则该项目年经营净现金流量为()万元。

A.81.8B.100C.82.4D.76.48. 下列投资项目评价指标中,不受建设期长短、投资回收时间先后及现金流量大小影响的评价指标是()。

A.静态投资回收期B.总投资收益率C.净现值率D.内部收益率9.某投资项目原始投资为12000元,当年完工投产,有效期3年,每年可获得现金净流量4600元,则该项目内部收益率为( )。

A.7.33%B.7.68%C.8.32%D.6.68%10.如果某一投资方案的净现值为正数,则必然存在的结论是()。

A.投资回收期在一年以内B.净现值率大于0C.总投资收益率高于100%D.年均现金净流量大于原始投资额12.已知某投资项目的原始投资额为350万元,建设期为2年,投产后第1至5年每年NCF 为60万元,第6至10年每年NCF为55万元。

则该项目包括建设期的静态投资回收期为( )年。

A.7.909B.8.909C.5.833D.6.83315.下列指标的计算中,没有直接利用净现金流量的是( )。

A.净现值 B. 净现值率C.内部收益率 D.总投资收益率16.若某投资项目的净现值为15万元,包括建设期的静态投资回收期为5年,项目计算期为7年,运营期为6年,则该方案()。

财务管理基础第四版

财务管理基础第四版简介《财务管理基础第四版》是一本系统介绍财务管理基本理论和方法的教材。

本教材由财务管理专家编写,旨在帮助读者全面了解财务管理的基本概念、原理和技巧,将其应用到实际财务管理中。

本文档将对《财务管理基础第四版》进行详细介绍,包括教材的组织结构、主要内容以及阅读建议。

组织结构《财务管理基础第四版》共分为八个章节,每个章节都包含了对应的主题内容。

下面是各章节的简要介绍:1.第一章:财务管理概述–介绍财务管理的基本概念和职能–解释财务管理的作用和重要性2.第二章:财务报表分析–介绍常用财务报表及其分析方法–解释如何运用财务报表进行企业绩效评估3.第三章:财务预测与预算管理–介绍财务预测和预算的基本概念和方法–解释如何制定和管理财务预算4.第四章:资本预算与投资决策–介绍资本预算和投资决策的原理和方法–解释如何评估投资项目的可行性5.第五章:经营资本管理–介绍经营资本的组成和管理方法–解释如何优化现金流和资金利用效率6.第六章:财务风险管理–介绍财务风险的类型和管理方法–解释如何进行风险评估和控制7.第七章:财务分析与经营决策–介绍财务分析在经营决策中的应用–解释如何利用财务分析指标评估企业绩效8.第八章:国际财务管理–介绍国际财务管理的特点和挑战–解释如何进行国际金融交易和风险管理主要内容《财务管理基础第四版》全面介绍了财务管理的基本理论和实践技巧。

教材主要内容包括:•财务管理的概念和职能•财务报表的编制和分析方法•财务预测和预算管理•资本预算和投资决策•经营资本管理和现金流优化•财务风险的评估和控制•财务分析在经营决策中的应用•国际财务管理的特点和挑战通过学习本教材,读者将掌握财务管理的基本知识和技能,能够运用财务管理工具和方法解决实际问题,提高企业的财务绩效。

阅读建议为了更好地理解和应用《财务管理基础第四版》,建议读者在阅读之前先了解财务管理的基本概念和原理。

此外,以下几点阅读建议也值得注意:1.阅读顺序:建议按照章节顺序逐章阅读,因为各章节内容有一定的逻辑顺序和关联性。

财务管理-第四讲 项目投资

【例题·多选题】已知某项目需投资20000元,建设期1年,项目投资额为借款, 年利率为5%,采用直线法计提折旧,项目寿命期为5年,净残值为1000,投产需 垫支的流动资金为10000元,则下列表述正确的是( ) A.原始投资为20000元 B.项目投资总额为31000元 C.折旧为4000元 D.建设投资为30000元 【解析】因为有建设期,故建设期资本化利息=20000×5%=1000元,该项目 年折旧额=(20000+1000-1000)/5=4000元。建设投资=20000, 原始投资=建设投资+流动资金投资=30000元, 项目总投资=原始投资+建设期资本化利息=31000+1000=31000元。

【答案】BC

【例题·单选题】某公司购入一批价值20万元的专用材料, 因规格不符无法投入使用,拟以15万元变价处理,并已 找到购买单位。此时,技术部门完成一项新品开发,并 准备支出50万元购入设备当年投产。经化验,上述专用 材料完全符合新产品使用,故不再对外处理,可使企业 避免损失5万元,并且不需要再为新项目垫支营运资金。 因此,若不考虑所得税影响的话,在评价该项目时第一 年的现金流出应为( ) A.50 B.45 C.60 D.65 【答案】D 【解析】专用材料应以其变现值15万元考虑,所以项目 第一年的现金流出=50+15=65(万元)。

(四)在估算现金流量时应注意的问题(P126) 1.区分相关成本 非相关成本 相关成本与非相关成本 相关成本 2.不要忽视机会成本 机会成本 3.要考虑投资方案对公司其他项目 其他项目的影响 其他项目 4.要考虑投资方案对净营运资金 净营运资金的影响 净营运资金 5.现金流量估算应由企业内不同部门的人员共同参与进行

三、所得税对现金流量的影响(P128) 所得税对现金流量的影响

财务管理谢达理教材答案

第1章财务管理概述一、单项选择题1. B2. B3. A4. A5. D6. C7. B8. C 10. C二、多项选择题1. ABCD2. CD 4. ABC 5. BD三、判断题1.× 2.√ 3.× 4.× 5.×6.√ 7.× 8.√ 9.× 10.√第2章财务观念自测题一.单选题1、D2、 C3、C4、 C5、C6、B7、B8、B9、B 10、A二、多选题1、ABCD2、AC3、BCD4、ABCD5、BCD6、AD7、AB三、判断题1 √2 ×3 √4 ×5 ×6 √7 ×四、计算题=6000×P/A,7%,10=6000×=<50000所以无法借到=1+8%/44-1=%F=100×1+%5=100×==4000×P/A,8%,10 ×P/F,8%,10=4000××==2×P/A,10%,10=2×=P=×P/A,10%,5+P/A,10%,5 P/F,10%,5=×+××=+=第二个项目获利大;=3000×P/A,8%,101+8%=3000××1+8%=<25000租用;=123600×F/P,10%,7=123600×=>240000购买.7.1F=300×F/A,8%,3×1+8%=300××=2P=100×P/A,8%,10=100×=3 <,所以项目不可行;8.1EA=200×+100×+50×=40+60+10=110EB=300×+100×+-10×=60+60-10=1102σA=200-1102×+100-1102×+50-1102×1/2=1620+60+7201/2 =σB = 300-1102×+100-1102×+-50-1102×1/2=7220+60+52101/2 =因为EA=EB,σB>σA,所以B项目风险大五、案例分析要点:分析五种还款方式下对每年现金流量的影响,画出整个计算期的现金流量图,对于特殊的现金流量,可以将其分解为一次性收付款项和年金的组合,再分别计算现值;五种方案中现值最小的方案对公司最有利第3章企业筹资管理一.单选题1.C 2.D 3.A 4. A 5. D 6.A 7 A 8. C 9. C 10. B二.多选题1.ABD 2.BC 3ACD 4.ABCD 5. ACD 6. BCD三.判断题1.×2.×3.×4.√5.√6.√7.√8.×9×10.×四.计算题:1. 12011年需要增加的资金量= 20%〔500+1500+3000-500+1000〕=700万元22011年需要向外筹集的资金量=700-10000×1+20%×10%×1-60%=220万元2.债券资本成本率= 8%1-25% /1-2% =%优先股资本成本率=12%/1-5% =%普通股资本成本率=14%/1-7% +4%≈%综合资本成本率=%50%+%20%+%30%=%3. 1 财务杠杆系数=400/400-8007%=每股利润=400-8007%1-25%/120=元2 每股利润=4001+20%-8007%1-25%/120=元3 息税前利润增长=25%/=% 息税前利润应=+%=元4.债券资本成本率= 10%1-25% /1-1% =%优先股资本成本率=12%/1-2% =%普通股资本成本率=12%/1-4% +4% =%综合资本成本率=%1500/4000+%500/4000+%2000/4000=%5. 1 EPS甲=EBIT-10008%1-25%/5500EPS乙=EBIT-10008%-250010%1-25%/4500因为,EPS甲=EPS乙,所以,EBIT-80/11=EBIT-330/9EBIT=3630-720/2=1455元2财务杠杆系数=1455/1455-330=3息税前利润低于每股利润无差别点息税前利润时,采用权益筹资方案;4如果公司预计息税前利润为1600万元,应采用负债筹资方案;5乙方案公司每股利润增长率=10%=%;6.1EPS1=200-40010%-50012%1-25%/100=元;EPS2=200-40010%1-25%/125=元;2EPS1=EBIT-40010%-50012%1-25%/100;EPS2=EBIT-40010%1-25%/125EPS1=EPS2EBIT-100/100=EBIT-40/125EBIT=12500-4000/25=3403方案1财务杠杆系数=200/200-100=2方案2财务杠杆系数=200/200-40=4预计息税前利润少于无差别点息税前利润,方案2每股利润大,所以方案2好;7.原债券成本率=9%1-25%=%原优先股成本率=11%原普通股成本率=20+2%=15%A方案:新债券成本=10%1-25%=%增资后普通股成本=20+4%=17%A方案综合资本成本率:=%400/2000+%1000/2000+11%100/2000+15%500/2000=%B方案:新债券成本=10%1-25%=%增资后普通股成本=30+3%=14%B方案综合资本成本率=%400/2000+%600/2000+11%100/2000+14%900/2000=%综合上述,A方案的加权平均资本成本率低于B方案的加权平均资本成本率,所以A方案优于B方案;案例点评:在本案例中汇丰投资银行为新世界筹集用了三种筹资方式:私募发行股本、发行可换股债券和公开发行上市;以上三种融资方式各有优缺点,根据企业的具体情况选择实施有利于企业的融资方式;私募发行股本的优点:筹资方式比较灵活,条件比较宽松,当事人之间完全可以通过商谈,个案性地约定融资条件和方式;但是这种融资方式其实际的融资成本较高,投资人承担风险较大,其得到的利益需要分配;可转换股债券的优点:资金成本低,提供了一种高于目前市价出售普通股票的方法,是一种较为灵活的融资方式;其缺点是:公司上市后,债券尚未到期就可以转为股票,在换股期间可能会有大量股票突涌入市场,这会给当时的股价造成压力,甚至影响初次公开发行的价格;而且其低资金成本是有期限的;公开发行上市的优点:没有固定的到期日,降低了融资成本,比债券融资更容易;其缺点是:不能享受减免所得税,就投资人而言投资风险较大,稀释了公司的控制权;汇丰投资银行在此次历时四年的融资过程中起到了极其重要的作用,充当了设计者、组织者和实施者的多重角色,他为新世界集团量身打造了一个适合企业的发展情况、能够满足企业融资需要的长期融资计划,为企业的发展提供了强大的推动力量;第4章项目投资管理测题答案:一、单选题:C,C,C,D,B,B,D,D,D,D,D二、多选题1、ABCD,2、ABCD,3、ABCD,4、ABD,5、ABCD,6、ABC,7、AC,8,ABCD,9、BD,10、CD三、判断题:对,对,错,对,错,错,对,错,错,错四、计算分析题1、项日计算期=1+10=11年固定资产原值为1100万元投产后第1~10每年的折旧额==100万元建设期净现金流量:NCF0=-1100万元NCF1=0万元运营期所得税前净现金流量:NCF2~10=100+100+0=200万元NCF11=100+100+100=300万元运营期所得税后净现金流量:NCF2-10=200-100×25%=175万元NCF11=300-100×25%=275万元2、甲方案:初始投资200万元,净现金流量是前三年相等,3×80=240万元>200万元静态投资回收期2002.5()80==年乙方案:前三年净现金流量也是相等的,但前三年净现金流量总和小于原始投资,对于乙方案,前3年回收额之和为150万元即50×3,小于初始投资额200万元,还差50万元尚未收回,而前4年累计回收300万元即50×3+150,大于初始投资200万元,所以,乙方案静态投资回收期介于3年和4年之间,计算得:3.投资收益率=100+200+250+300+250÷5÷800+200=22%4. NPV=-1 100×1—0×+200×+200 ×+200×+200×+200×+200×+200 ×+200 ×+200×+300 ×≈万元.5. NCF0=-I,NCF1-15=50000NPV=-254580+50000×P/A,i,15在上面的这个式子中,如果我们令NPV=0,则这个i内部收益率IRR了;即:-254580+50000×P/A,IRR,15=0所以:P/A,IRR,15=254580/50000=查15年的年金现值系数表:P/A,18%,15=则:IRR=18%6. NPV=-1000+360×P/A,IRR,7×P/F,IRR,1+250×P/F,IRR,9+250×P/F,IRR,10+350×P/F,IRR,11=0经测试,当i=24%时,NPV=,当i=26%时,NPV=IRR=24%+——26%—24%≈%7.1乙方案的净现值=500×P/A,10%,3×P/F,10%,1-950 =500××-950=万元2甲方案的年等额净回收额=150/P/A,10%,6=150/=万元乙方案的年等额净回收额=P/A,10%,4==万元结论:应该选择乙方案;四、综合案例题1.1计算项目A方案的下列指标:项目计算期=2+10=12年固定资产原值=750万元固定资产年折旧=750-50/10=70万元无形资产投资额=1000-750-200=50万元无形资产年摊销额=50/10=5万元经营期每年总成本=200+70+5=275万元经营期每年息税前利润=600-275=325万元经营期每年息前税后利润=325×1-25%=万元2计算该项目A方案的下列税后净现金流量指标:建设期各年的净现金流量为:NCF0=-750+50/2=-400万元NCF1=-400万元NCF2=-200万元投产后1~10年每年的经营净现金流量为:+70+5=万元项目计算期期末回收额=200+50=250万元终结点净现金流量=+250=万元3A方案的净现值为:×P/A,14%,10×P/F,14%,2+250×P/F,14%,12-200×P/F,14%,2-400×P/F,14%,1-400=××+250×-200×-400×-400=+---400=万元A方案的净现值大于零,该方案是可行的;4B方案的净现值为:300×P/A,14%,10×P/F,14%,1-1200=300××-1200=万元B方案的净现值大于零,该方案是可行的;2.1更新设备比继续使用旧设备增加的投资额=175000-20000=155000元2运营期因更新设备而每年增加的折旧=155000-5000/5=30000元3因旧设备提前报废发生的处理固定资产净损失=50000-20000=30000元4运营期第1年因旧设备提前报废发生净损失而抵减的所得税额=30000×25%=7500元5建设起点的差量净现金流量ΔNCF0=-155000元6运营期第1年的差量净现金流量ΔNCF1=14000×1-25%+30000+7500=48000元7运营期第2~4年每年的差量净现金流量ΔNCF2~4=18000+30000=48000元8运营期第5年的差量净现金流量ΔNCF5=13000+30000+5000=48000元9155000=48000×P/A,ΔIRR,5即:P/A,ΔIRR,5=查表可知:P/A,18%,5=P/A,16%,5=即:-/-=16%-ΔIRR/16%-18%=16%-ΔIRR/-2%ΔIRR=%由于差额投资内部收益率%高于投资人要求的最低报酬率12%,所以,应该替换旧设备;第5章证券投资管理自测题参考答案一、单项选择题答案1. B 2. D 3. D 4. C 5. D6. C7. A 8. D 9. C 10. A二、多项选择题答案1. ABCD 2. ABC 3. BCD 4. CD 5. ABCD 三、判断题答案1.× 2.× 3. √ 4. × 5.√6. √7. × 8.√ 9.× 10. ×四、计算分析题答案1. 答案1假设要求的收益率为9%,则其现值为:V=80×P/A,9%,5+1000×P/F,9%,5=80×+1000×=+650=元假设要求的收益率为10%,则其现值为:V=80×P/A,10%,5+1000×P/F,10%,5=80×+1000×=+621=元使用插值法: 2 略 3 略i=10%4V=80×P/A,12%,3+1000×P/F,12%,3=80×+1000×=+712因为债券价值元大于价格900元,所以应购买.2.答案1 M公司股票价值=×1+6%/8%-6%=元N公司股票价值=/8%=元2由于M公司股票现行市价为9元,高于其投资价值元,故目前不宜投资购买;N股票股票现行市价为7元,低于其投资价值元,故值得投资购买,海口时宏财务有限公司应投资购买N公司股票; 来_源:考试大_3.答案1计算前三年的股利现值之和=20×P/A,20%,3=20×=元2计算第四年以后的股利现值=220×=元3计算该股票的价格= 100×+=169944元4.答案1债券价值= 元该债券价值大于市场价格,故值得购买;2投资收益率= 1130-1020/1020=%5.答案1计算该债券的收益率1050=1000×5%×P/A,i,10 + 1000×P/F,i,10由于溢价购入,应以低于票面利率的折现率测试;令i=4%V=50×+1000×=>1050,应提高折现率再测令i=5%V=50×+1000×=+=1000用插值法计算: i=%该债券的收益率=%×2=%2该债券预期收益率=6%+×9%-6%=%案例分析题参考答案1.答案1计算甲股票的投资收益率4=×P/F,i,1+×P/F,i,2+×P/F,i,3令i=20%V=×+×+×=令i=24%V=×+×+×=用插值法计算: i=%甲股票的投资收益率为%2计算乙股票的投资收益率=5=×P/A,i,3+6×P/F,i,3令i=20%V=×+6×=令i=18%V=×+6×=用插值法计算: i=%海口时宏财务有限公司应当购买甲股票;第6章财务预算管理一、单选题:D,D,D,A,C,D,C,D二、多选题1、ABD,2、ACD,3、ABCD,4、ABCD,5、ABC,6、ABD,7、AD,8、ABD三、判断题错,错,错,错,对,错,错,错,对,对四、计算题1. A=150+5000-650=4500万元B=650-450=200万元C=200+5200-5350=50万元D=50+100=150万元E=6000-650-150=5200万元F=-650+900=250万元G=2 50+4500-4000=750万元H=750-200=550万元2.1 销售预算单位:元预计现金流入单位:元22009年末应收账款=第四季度销售收入×1-本期收现率=180000×1-60%=72000元四、综合案例题1.16月份的预计生产量=6月份的预计销售量+预计6月末的产成品存货量-6月初的产成品存货量=15000+20000×10%-1200=15800件26月份材料需用量=15800×5=79000千克材料采购量=79000+1500-2000=78500千克36月份的采购金额=78500×=183690元4根据“当月购货款在当月支付70%,下月支付30%”可知,5月末的应付账款30000元全部在6月份付现,所以6月份采购现金支出=183690×70%+30000=158583元; 56月份的经营现金收入=10000×117×25%+12000×117×30%+15000×117×40%=1415700元6 6月份现金预算单位:元注:60000+12000=72000280000-60000+45000=265000第9章财务报表分析一、单项选择题1. A 2. D 3. A 4. D 5. D6. D7. C 8. D 9. C 10. B二、多项选择题1. BCD 2. BCD 3. CD 4. ABC 5. ACD 三、判断题1.× 2.√ 3. × 4. × 5.√6. ×7. × 8.√ 9.× 10. ×四、计算分析题1.l 流动负债年末余额:270/3=90万元2 存货年末余额=270-90×=135万元存货平均余额=135+145/2 =140万元3 本年营业成本=140×4=560万元4 应收账款年末金额=270-135=135万元应收账款平均余额=135+125/2=130万元应收账款周转期=130×360/960 =天2.12010年净利润=400-260-54-6-18+8×1-25%=万元营业净利率=400=%总资产周转率=400/307+242/2=平均资产负债率=74+134/2÷242+307/2=%权益乘数=1/%=2010年净资产收益率=%××=%2 2009年净资产收益率=11%××=%营业净利率变动对净资产收益率的影响=%-11%××=%总资产周转率变动对净资产收益率的影响=%××=%权益乘数变动对净资产收益率的影响=%××-=%3. 1基本每股收益=4500÷4000=元2稀释的每股收益:净利润的增加=800×4%×1-25%=24万元普通股股数的增加=800/100×90=720万股稀释的每股收益=4500+24/4000+720=元4. 12010年末流动比率=450/218=;速动比率=450-170/218=;现金流动负债比率=218=90%;2产权比率=590/720=;资产负债率=590/1310=45%;权益乘数=1/1-45%=;3或有负债比率=72/720=10%;带息负债比率=50+150/590=34%;42010年应收账款周转率=1500/135+150/2=次;流动资产周转率=1500/425+450/2=次;总资产周转率=1500/1225+1310/2=次;5净资产收益率=1500×20%/715+720/2=%;资本积累率=720-715/715=%;总资产增长率=1310-1225/1225=%;五、案例分析1.1计算流动资产余额年初余额=6000×+7200=12000万元年末余额=8000×=12000万元平均余额= =12000万元2计算产品营业收入净额及总资产周转率产品营业收入净额=4×12000=48000万元总资产周转率= =3次3计算营业净利率和净资产收益率营业净利率=2880/48000×100%=6%净资产收益率=6%×3×=27%4计算每股利润和平均每股净资产每股利润=2880/1200=元平均每股净资产=6%×3×=元52009年度指标:4%×××9= ①第一次替代:6%×××9=②第二次替代:6%×3××9=③第三次替代:6%×3××9=④第四次替代:6%×3××=⑤②-①=营业净利率上升的影响③-②=总资产周转率上升的影响④-③=0权益乘数不变,没有影响⑤-④= 平均每股净资产下降的影响6确定利润分配方案:公司投资所需权益资金数=2100×1/=1400万元向投资者分红金额=2880-1400=1480万元2.1速动比率=630-360/300=资产负债率=700/1400=权益乘数=1/=22总资产周转率=840/1400+1400/2=次销售利润率=840=14%净资产收益率=700=%3分析对象:本期净资产收益率-上期净资产收益率=%%=%①上期数16%××=%②替代营业净利率14%××=%③替代总资产周转率14%××=%④替代权益乘数14%××2=%营业净利率降低的影响为:②-①%%=%总资产周转率加快的影响为:③-②%%=%权益乘数变动的影响为:④-③%%=%各因素影响合计数为:%+%%=%或者:采用差额计算法分析各因素变动的影响营业净利率变动的影响为:14%-16%××=%总资产周转率变动的影响为:14%× ×=%权益乘数变动的影响为:14%××=%各因素影响合计数为:%+%%=%第7章营运资金一、单项选择题1-10CAADDCDCBB二、多项选择题1-6ACD ABCD ABC ABD ABC AB三、判断题1. ×2. ×3. √4. ×5.6. √7. √ 8、× 9、√ 10、×四、计算题2.解:⑴ 2010年度赊销额=5000×4÷5=4000万元⑵ 2010年度应收账款的平均余额=4000÷360÷90=1000万元 ⑶ 2010年度维持赊销业务所需要的资金=1000×50%=500万元⑷ 2010年度应收账款的机会成本=4000÷360×90×50%×10%=50万元3.1企业收款平均间隔时间=20%×10+40%×20+40%×30=22天每日信用销售额=18×2400/360=120万元应收账款余额=120×22=2640万元2应收账款机会成本=2640×8%=万元4.已知:A =36000吨,C =16元,B =20元,D =200元⑴ 圆钢的经济订货批量C AB Q 2= =1620*36000*2 =300吨 ⑵ 圆钢2011年度最佳订货批次BAC Q A N 2===36000÷300=120次 ⑶ 圆钢的相关进货成本=NB=120×20=2400元⑷ 圆钢的相关储存成本=Q ÷2×C=300÷2×16=2400元⑸ 圆钢经济订货批量平均占用资金===2PQ W 200×300÷2=30000元 5. 1甲材料的经济订货批量= 1020090002⨯⨯== 600件 2甲材料的年度订货批数=9000/600=15次3甲材料的相关储存成本=600/2×10=3000元4甲材料的相关订货成本=15×200=3000元5甲材料经济订货批量平均占用资金=300×600/2=90000元6.解: 增加销售利润=600—450×1 000=150 000元增加机会成本=600×600450×1 000×30%×36060%7036030⨯+×15% =24975元增加管理成本=600×1 000×2%=12000元增加坏帐成本=600×1 000×15%=90000元增加折扣成本=600×1 000×30%×2%=3600 元增加净收益=150 000一24975+12000+90000+3600 =19425元第八章 利润分配一、单项选择题1-10 C AB BBB ACB A二、多项选择题1-8 ABCD ABCD AD ABC ABD ABC AD ABCD三、判断题1-11×√√×√×××√×√三、计算题1.1该公司2009每股盈余=600/100=6元股利支付率=3/6×100%=50%2010年每股盈余=475/100=元2010年每股股利=×50%=元2依据剩余股利政策,公司先以保留盈余满足扩充所需的权益资金后,有剩余的再分配股利;扩充所需权益资金=400×40%=160万元可分配盈余=475-160=315万元每股股利=315/100=元2.答案:2011年净利润10001+5%=1050万元2011年发放股票股利数110010%=110万股2010年股利支付率=11001000=11%则2011年应发放的现金股利=105011%=万元每股股利=1100+110=元/股3.答案:1提取法定盈余公积和法定公益金额1000×15%=150可供分配利润 1000-150=850 投资所需自有资金800×60%=480 向投资者分配额 850-480=3702每股利润 1000/1000=1 每股股利 370/1000=3该股票价值6.解:由于本年可供分配的利润1 000+2 000>0,可按本年税后利润计提盈余公积金含公益金;盈余公积金含公益金余额 = 400 + 2 000×15% = 400 + 300 = 700万元股本余额 = 5001+10%= 550万元股票股利 = 40 ×500×10% = 2 000万元资本公积金余额 = 100 +40-1× 500 ×10% = 2 050万元现金股利 = 5001+10%× = 55万元未分配利润余额 = 1 000 +2 000-300-2 000-55=645万元利润分配后所有者权益合计 = 645 + 2 050 + 700 + 550 = 3 945万元或= 4 000-55 = 3 945万元利润分配前每股净资产 = 4 000/500 = 8元利润分配后每股净资产 = 3 945/550 = 元利润分配后预计每股市价 = 40×8 = 元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Internal Rate of Return, IRR

IRR概念: 使项目各年预期税后现金流入量(CI)的现值等于初 始现金流出量(CO)时的贴现率。 经济含义:项目在选定的内部收益率情况下,在寿命终

了时,恰好能以每年净收益收回全部投资。

内部收益率

定义公式:

如:

0

5000 3000

( CI )t CO , t t 1 ( 1 IRR )

表所示。采用IRR方法来作投资决策。

A 初始投资 第1年现金流 -10000 3362 B -10000 0 C -10000 1000

Internal Rate of Return, IRR

内部收益率

第2年现金流

第3年现金流 第4年现金流

3362

3362 3362

0

0

13605

3000

6000 7000

• 【例】已知某投资项目的有关资料如下表 所示:计算该项目的内含报酬率。 年份 0 1 2 现金净流量 (20 000) 11 800 13 240

Internal Rate of Return, IRR

内部收益率方法的评价:

不需要预先估计预期收益率,能较好地评价各 项目的优劣。 这是一个收益率的指标,便于比较。 对于互斥项目及多个收益率的问题则无法解决。 从而限制了IRR的应用。

净现值法

Net Present Value, NPV

年份

第1年 第2年 第3年 第4年 第5年 税后现金流现值 初始投资 净现值

税后现金流 150000 140000 130000 120000 110000

贴现因子(12%) 0.893 0.797 0.712 0.636 0.567

现值 133950 111580 92560 76320 62370 476780 -400000

缺点:

投资回收期

Payback Period, PBP

概念:投资回收期(PBP)是指收回初始投资所需 要的年数。该指标可以衡量项目收回初始投资速 度的快慢。 PBP包括普通回收期法和贴现回收期法。

评价标准:P项目≤P标准 ,项目可以接受。 定义式: P CF

t 0

CFt 0

t

Internal Rate of Return, IRR

IRR的计算方法:

1. 规则现金流:

n (CI )t 1 由:CO ,可得:CO CI t t ( 1 IRR ) ( 1 IRR ) t 1 t 1 n

内部收益率

根据 n 及现值系数,查年金(现值)现值系数表,得出 IRR; 若无准确值,则需用插值法解之。

插值法:IRR i L X

X PVL PVirr ( iH iL ) PVL PVH

i 贴现率

PV 现值 H, L 高点,低点

Internal Rate of Return, IRR

2. 不规则现金流: 根据公式:CO

( CI )t , 利用试错—插值法。 t t 1 ( 1 IRR )

年份 初始支出 第1 年 第2 年 第3 年 税后现金流 -30000 20000 -15000 40000

内部收益率

查表:k=14%, PVIF=0.675; k=15%, PVIF=0.658; 故 IRR 在14%~15%之间。 插值法计算,得:

MIRR 14%

43335 42396 .7 0.14 0.85976 0.01 43335 42243 .6 0.14 0.00859 14.86%

投资回收期的计算:

2. 非一次性投资,年回收额不相等:

计算公式:

m 1

Pt

Pt

m-1

t 0

CFt

Pt ( m 1 )

t 0

COt CI m

m :累计净现金流量首次

m

t

出现正值的年份数

投资回收期

Payback Period, PBP

投资回收期的计算:

2. 非一次性投资,年回收额不相等:

n

或

t 0

CFt 1 IRR 0

t

n

1750

800

NPV 10%

330

1

2

3

4

5000 30001 10%

2

1

17501 10% 8001 10% 3301 10% 0

4

3

可见:当k=10%时,NPV=0。所以,IRR=10%。

76780

5 NCFt NPV CO 476780 400000 76780 t t 1 ( 1 k )

结论: NPV 0 , 此项目可行。

• 【例】设企业资本成本为10%,某项目的现 金流量如下: • 要求:计算该项目的净现值。

年份

0

1

2

6 000

3

6 000

投资回收期的优缺点

PBP方法的评价

优点:

1. 简单实用,概念清晰。 2. PBP计算的依据是现金流量而不是会计利润。 3. 强调了距离投资支出较近的现金流收益,而这些 现金流 恰能为公司提供流动性需要。 4. 兼顾项目的经济性与风险性。

缺点:

1. 静态投资回收期没有考虑资金的时间价 值。 2. 忽略了项目投资回收期之后的现金流。 3. 需要设置一个基准投资回收期作为回收期的标准。

内部收益率

查现值系数得2.735, 所以 IRR= 8%。因IRR<k=10%, 故方案B不可行。

方案C的现金流不规则,需用试错—插值法来求IRR。

1.试错—求范围:求得方案C内部收益率在19%(10009)~20%(9763)之间。 2.插值—求确定值:求得方案C得内部收益率的精确值为19.04%. IRR=19%+(9+237)(20%-19%)=19.04% 因IRR=19.04%>k=10%, 所以方案C也可行。

现金流量(9 000) 1 200

净现值法

Net Present Value, NPV

净现值曲线(特征图): 1)NPV与 k 成反比; 2)净现值曲线与 k 轴有一交点。

注意:

应用净现值法对项目进行评估时,应: 1. 先“现”后“净”,也可以先“净”后“现”; 2. 实用中,先画出现金流量图,然后逐一贴现,求 出现值代数和。

资本预算指标

Capital Budgeting indicator

指标的分析:

静态指标:没有考虑资金的时间价值。计 算简单,但不科学。也成为非贴现指标。 动态指标:考虑资金的时间价值。计算较 为复杂,全面考核项目。也称为贴现指标。

项目评价中,以动态指标为主,静态指标 为辅。

净现值法

Net Present Value, NPV

NPV

单调递减,向下凸

k

净现值法

Net Present Value, NPV

NPV方法的评价

优点:

1. 计算的依据是现金流而不是会计收益。 2. 考虑了资金的时间价值,对项目带来的预期收益的 实际时间反映敏感,从而使收益和支出在逻辑上具 有可比性。 3. 按净现值标准接受项目会增加公司的价值,这符合 股东财富最大化的理财目标。 未来现金流的估计十分困难。

PI与NPV的思路是一致的。当一个项目的NPV为正值时, 它的PI值也必然大于1。PI提供了项目的收益与成本的相对效 率, 而NPV则给出了项目净现金收入现值的绝对数。另外,PI 与NPV对项目评价的角度不一样。

现值指数

Profitability Index, PI 计算过程:

计算预期现金流的现值之和; 以现值之和除以初始现金流出额既为所求PI值; 判断PI值是否大于 1。 若多项目,则选择PI值大者。

Internal Rate of Return, IRR

前例讨论:净现值都大于零的方案应如何选择? NPV判断

NPV

C NPVm 0 A M IRRC im 13% IRRA

19%

内部收益率

i

Internal Rate of Return, IRR

例题:Star公司要求的收益率为10%, 它正在考虑一项期限为3年的投 资项目,现金流量如下表所示。用内部收益率来判断项目是否可行。

判断准则: NPV≥0,接受项目;NPV<0,拒绝项目。 相对比较时,取NPV大者

净现值法

Net Present Value, NPV

计算步骤:

将每年预期的现金流向项目开始点以给定的收益 率进行贴现; 对已求出的现金流的现值进行求和; 以现金流现值的总和减去初始投资额,既为所求 NPV。 例:Moon公司考虑一项新机器设备投资项目,该项目初 始投资为400000元,每年税后现金流如下表所示。设该公司 要求的收益率为12%。问该项目是否可行?

解:分析:方案A的流入现金流为规则现金流—年金形式,故可 利用年金现值因子求出IRR。 查表的 i = 13%,

4 ( CI )t 3362 所以,IRRA=13%, 由: CO , 10000 t t t 0 ( 1 IRR ) t 1 ( 1 IRR ) IRRA>K=10%, 10000 3362 ( PVIFA i ,4 ) n

第4章 项目投资决策

实物资产投资

Practicality Ca中的现金流及其他问题

资本预算中的风险分析

资本预算方法

Capital Budgeting method

动态指标与静态指标

净现值(NPV) 投资回收期(PB) 内部收益率(IRR) 现值指数(PI) 平均会计报酬率(AAR)

内部收益率