苏宁易购 2017 年收费一览表

苏宁易购盈利能力分析

苏宁易购盈利能力分析作者:赵雪来源:《今日财富》2019年第31期随着社会经济的发展,互联网技术的革新,新型零售业登上历史舞台,并飞速发展。

传统零售业面临冲击,开始探索新的零售模式。

苏宁易购也在探索一种新的线下体验、在线零售模式。

这种模式的开始将改变公司的财务状况和经营成果。

本文旨在研究其财务方面的变化并分析其盈利能力。

本文在简要介绍盈利分析的基本理论后,以苏宁易购为研究对象,选取2015至2017年三年的财务数据,通过各个盈利能力指标的分析,发现苏宁易购存在的问题和不足,提出改进意见和措施。

一、研究背景及意义在现代社会,更多的行业企业越来越依赖互联网,新兴企业和互联网企业尤为明显。

他们业务的发展和销售的提升都将互联网作为主要途径和重要平台。

最近几年,互联网作为一个新兴产业发展迅速,互联网企业的变化也很大。

首先,互联网企业的数量不断快速增长,这主要反映在作为网络产品的网页和网站数量的快速增长上。

截至2018年6月,中国现有网站数量达到544万个,仅2017年就增加了51万个。

大众的网络习惯随着时代的进步而逐渐改变,网上购物已经逐渐被大众所接受。

由此产生的互联网金融业更是促进了电子商务的发展。

2017年,宏观经济增速放缓,经济下行,压力加大,销售市场愈加疲软。

根据中国商业信息中心发布的数据,2017年中国100家大型零售企业的销售额同比下降0.1个百分点。

销售增长曲线连续五年呈下降趋势。

近几年,零售业转型升级的带头人苏宁易购,一直在寻找让企业生存下去,让企业能够实现可持续发展的方法和途径。

苏宁在2013年,实现了新道路的探索,全面深化改革,转变发展模式,正式确立为“苏宁云商”,以互联网为主体,成功实现转型升级,达到了预期目标。

苏宁公司是新时代电子商务企业的领头羊,将其作为研究对象,更具代表性,更有说服力。

本文选择公司三年(2015-2017)的财务报告,通过对比转型以及电子商务平台搭建前后公司的财务数据和发展成果,并依据盈利能力的几个关键指标对财务现状进行了分析,发现问题并提出整改建议。

苏宁易购购物流程及常见问题

苏宁易购购物流程及常见问题本资料以苏宁易购购物流程为主线,中间会穿插一些常见问题,并给出说明。

目的在于让代理人更加了解易购的购物流程及经常遇到的问题,方便大家开展代理业务。

因此,请各位代理人(尤其是刚接触易购的代理人)详细阅读并实践。

一、苏宁易购首页重点专区图1在易购首页右上角可以找到“在线客服”接入点,同时在右侧也能看到在线客服,4008198198是我们的销售热线电话。

在开展业务过程中,如有问题可以通过这些途径途径来联系易购的客服工作人员,比如查送货、活动内容等。

“新手上路”---即网站的“帮助中心”,可以在该专区查到网站购物流程、配送政策、支付方式及售后政策等内容。

图2在“服务易栈”中有“服务追踪”和“服务申请”的功能,售后的很多问题都可以在该专区反映,易购工作人员接到申请或预约后会马上处理。

中间为活动广告区,即“八联版”广告,网站重大促销活动一般都会在这里进行展示,大家需要经常重点关注。

右边“促销信息”和“公告资讯”为网站近期重要的促销活动信息或通告,从这里也能得到有价值的信息。

图3 八联版广告服务易栈图3位于首页最下面,认真了解这些信息,对你接下来的工作将会起到不可忽视的作用。

二、购物流程以“IPHONE 4S”来说明易购的购物流程及常见问题。

1.商品四级页面找到该商品,点击商品图片进入商品四级页面,如下图:此处判断是否有货和到货时间图4图片上边红字为商品卖点,大家可以此段文字作为推荐依据。

在价格下面可以选择收货城市,同时从“城市”后面的提示信息可以看出该商品是否有现货和到货时间,从图中可以看出,该商品有现货,半日内可以送到。

如无货,则会出现以下提示,如下图:图5如想在到货的第一时间购得该商品,可以点击图5中的“到货通知”,有货时系统会发短信到您的手机上。

除了购买本商品,如果还想买配件,可以在套餐一栏中查找,打上钩以后,点击“购买优惠套餐”,则配件和手机一起放进购物车,如图6:图6图7商品详情是对商品的基本性能的描述,从中可以看出商品的主要功能及性能数据,是了解商品的重要参考数据。

苏宁易购2019年收费一览表0719

表) 电子教育 电子教育(学生电

脑)

智能家居设备 智能家居设备(智

能摄像头) 智能机器人 其他三级类目

1.00% 5.00% 4.00% 3.00% 5.00% 3.00% 5.00% 3.00%

3.00% 4.00% 5.00% 3.00%

3.00%

4.00%

0.6 万/年 10000 0.6 万/年

年

10 万 不返还 10 万

500 万

20 万 不返还 20 万

1000 万

游艇

3-5%

飞机

3-5%

汽车服 务

食品及 营养保

酒水

健

3.00% 4.00%

安装服 务

汽车保 养服务 洗车美 容服务 传统滋 补营养

品 特殊用 途膳食 食品 保健品/ 膳食补 充剂

3.00% 4.00%

游艇销售 游艇服务 飞机整机 飞机服务

3.00% 3-6%

精油 其他三级类目

脂肪测量仪

10000 0 万/年

4.00% 5.00%

10000

0 万/年

30000

5.00%

10000

100000 30000

0 万/年

器械

宠物/宠 物食品 及用品

1-5%

居家日 用

生活日 用家庭 清洁

3-6%

疗

医疗器 械

3-5%

计生器 械

宠物活 体

宠物用 品

苏宁易购 2019 年收费一览表

苏宁易购 2019 年收费一览表

备 注:涉及跨类目问题费用缴纳及返还,全部参照相对高的类目的标准,即入驻时缴纳年费的金额参照商户选择经营的类目中

苏宁易购财务报表纵向对比分析

苏宁易购财务报表纵向对比分析作者:王艳华卢美霖来源:《科学与财富》2020年第23期摘要:随着5G时代的到来,各种新型企业的崛起,我国市场经济体制也在不断改革,企业面临着越来越大的市場竞争压力,在企业发展过程中企业管理者可以通过对财务报表的分析来了解企业的经营成果、财务状况,进而指导企业做出正确合理的经营决策。

本文从信息使用者角度出发,选取电子商务行业中的优秀企业苏宁易购为实证分析对象,对其2017-2019年的财务报表进行对比分析,以期了解苏宁易购在近三年的财务指标变化,提出经营改进建议。

关键词:财务报表,财务指标,对比分析一、前言苏宁易购是苏宁易购集团股份有限公司旗下新一代B2C网上购物平台,是中国领先的O2O智慧零售商,总部位于南京,现已覆盖传统家电、3C电器、日用百货等品类。

在互联网零售时代,苏宁持续推进智慧零售、场景互联战略,并通过开放供应云、用户云、物流云、金融云、营销云,实现从线上到线下,从城市到县镇,从购物中心到社区,为消费者提供无处不在的1 小时场景生活圈解决方案,全方位覆盖消费者的生活所需。

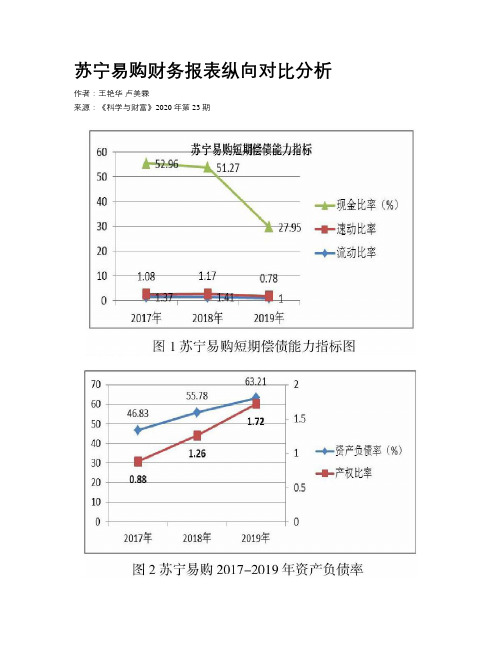

二、苏宁易购财务指标分析(一)偿债能力分析1、短期偿债能力分析短期偿债能力是衡量企业偿还短期债务能力的指标,指标值过低,则表明企业的短期偿债能力不强,财务风险较大。

甚至会使企业因资金周转困难影响正常的生产经营,降低企业的盈利能力,严重时会出现财务危机,导致企业因不能按期偿债而“黑字破产”。

流动比率、速动比率和现金比率是反映企业短期偿债能力的指标。

流动比率与速动比率越高,表明企业的偿债水平越高。

现金比率越高,表示企业变现能力越强。

苏宁易购短期偿债能力如图1 示。

数据来源:东方财富网图1 表明,苏宁易购2017-2019年流动比率与速动比率都处于先升后降的波动状态,2018有所上升,但2019年大幅度下跌,2019年较2018年流动比率降低了41%,速动比率下降39%,现金比率从2017年逐年下降,2019年更是直线下降23.38%,一方面反映苏宁易购的短期负债的增长率高于流动资产的增长率,另一方面企业的现金持有率2019年大幅度下降。

关于苏宁易购营运能力分析

第1章绪论国内B2C企业成长较快,苏宁易购也开始了转型之路。

作为国内率先转型的电商企业,经过营销革新、渠道翻新、平台开放等方法来拥抱互联网,在几年间时间里迅速发展,并呈现出上升趋势,与其营运能力是分不开的。

正文以苏宁易购为研究对象,对其营运能力中的主要指标进行分析研究,对企业进行评价,并揭示其存在的问题,浅析出苏宁易购的缺乏之处并提出改善意见,为其赢得更多利益。

除此之外,还可以为同行企业提供经验。

1.1研究背景、意义1.1.1研究背景随着现代化进程,科技越来越发达,国际之间贸易交流越来越密切,全球化经济合作化,国民经济保持着持续增长。

2018年国内生产总值比上年增长6.6%,为900309亿元,各行各业有都有着猛烈的发展势头。

但我们也应同时看到平稳运行同时,其实稳中含着变,变中含忧。

如今,国内、国外经济环境复杂,面临着不小的压力,前进中必须拿出有针对性的措施,如:加大企业对资本的使用率、降低成本,大大提高企业利益。

1.1.2研究意义本文用苏宁易购集团为研究对象,分析苏宁易购集团的营运能力指标,找出苏宁易购集团在营运能力方面的不足,并提出相关解决办法。

选择苏宁易购集团作为研究对象不仅是因为它是电商企业的佼佼者之一,还有一个原因:苏宁易购集团在面对大数据时代、互联网迅速发展以及更多的电商企业冉冉升起时,它采用O2O交融经营之后,极速延展生产线,达到了一站式服务体验,具有代表性。

现在,有专家预测使用网络购物的人数会不断增长。

网络经济购物将会是一个具备超有潜能的活动形式。

我国人口基数大,是拥有网民数量最多的国家之一,我国的网络经济及有着不可预计的发展趋向。

国内电商企业数量也越来越多,竞争越来越大,苏宁易购集团也在做着改变。

在集团成立时,从单个品牌的经营到不断发展多品牌,经过三年时间,集团规模出具。

1999年末,苏宁易购集团放弃了年销售额高达几十亿的零售生意转而开办了综合电器店,进入了全国连锁运营模式,随后通过“租、购、建、并”在全国飞速发展,共开设了1700家实体店。

2017年京东与苏宁对比分析报告

2017年京东与苏宁对比分析报告2017年9月目录一、苏宁VS京东:老牌线下霸主VS后起电商巨头 (4)(一)苏宁:老牌线下霸主 (4)1、1990年-1999年:空调专营,销量夺冠 (5)2、2000年-2009年:电器连锁,美苏争霸 (6)3、2010年至今:拓展线上,再造苏宁 (7)(二)京东:后起电商巨头 (8)1、第一阶段1998年-2006年:柜台起家、试水电商 (8)2、第二阶段2007年-2010年:引进风投、从IT 电商转向全能百货电商、自建物流 (9)3、第三阶段2011年-2015年:上市、更大发展成为规范运作大公司 (10)二、零售业务对比:京东全面领先,苏宁更有潜力 (11)(一)收入端对比 (11)1、GMV对比 (13)2、毛利率对比 (15)(二)成本端对比 (17)1、物流费用 (18)2、员工费用 (18)3、营销费用 (19)三、物流业务对比:苏宁收购天天,网点覆盖反超京东 (20)四、金融业务对比:苏宁牌照更全,京东规模更大 (24)五、苏宁的潜力和空间 (28)(一)零售业务 (29)1、线下经营效益改善 (29)2、线上GMV和毛利率双击 (30)(二)物流业务 (32)(三)金融业务 (32)京东和苏宁,一个是后起电商巨头,一个是老牌线下霸主,在业务结构上十分的类似,同样是零售、物流、金融三大业务板块,不同的是京东电商起步早,苏宁线上发力晚。

零售业务对比:京东全面领先,苏宁更有潜力。

1)GMV 对比:京东2016年GMV增速开始放缓,苏宁2015年开始GMV增长加速,增速高于京东10-20个百分点;京东和苏宁GMV 中开放平台业务占比均呈现逐年提高的趋势,目前苏宁开放平台占比较京东还有不少差距;2)毛利率对比:京东毛利率2016年达到15.2%超过苏宁;苏宁从2011年开始逐渐下降,2016年回落至14.6%,但主要是受6.5%的线上毛利率拖累;3)费用率对比:京东和苏宁费用率大体相当,京东的营销费用率和物流费用率要高于苏宁,而苏宁的员工费用率要高于京东。

苏宁易购2018年财务指标报告-智泽华

苏宁易购2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为1,394,545.5万元,与2017年的433,204.1万元相比成倍增长,增长2.22倍。

实现利润主要来自于内部经营业务盈利和对外投资取得的收益。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)苏宁易购2018年的营业利润率为5.58%,总资产报酬率为8.51%,净资产收益率为14.71%,成本费用利润率为5.77%。

企业实际投入到企业自身经营业务的资产为15,094,576.2万元,经营资产的收益率为9.05%,而对外投资的收益率为48.43%。

2018年营业利润为1,365,855万元,与2017年的407,609.6万元相比成倍增长,增长2.35倍。

以下项目的变动使营业利润增加:营业收入增加5,702,880.9万元,公允价值变动收益增加27,362.8万元,共计增加5,730,243.7万元;以下项目的变动使营业利润减少:营业成本增加4,678,481.5万元,销售费用增加543,089.7万元,资产减值损失增加154,672.5万元,财务费用增加92,815.9万元,管理费用增加33,663.4万元,营业税金及附加增加16,504.3万元,共计减少5,519,227.3万元。

增加项与减少项相抵,使营业利润增长211,016.4万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.41,与2017年的1.37相比略有增长。

2018年流动比率比2017年提高的主要原因是:2018年流动资产为13,174,254.2万元,与2017年的8,782,967.9万元相比有较大增长,增长50.00%。

2018年流动负债为9,369,665.6万元,与2017年的6,426,365.7万元相比有较大增长,增长45.80%。

流动资产增长速度快于流动负债的增长速度,致使流动比率提高。

用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

苏宁易购2016-2018年度资产负债表

项目2016年2017年2018年货币资金272092334029684804152交易性金融资产2228632789781572039预付款项9750558667711746871存货143923018551492226329其他流动资产2050384665358493673流动资产合计8238364878296813174254发放贷款及垫款128896293231454860可供出售金融资产25335243146254693738长期应收款707767181790177长期股权投资417051767201767455投资性房地产222951317771336206无形资产568476821553965357开发支出2971412388商誉42670239468241155长期待摊费用108109106211185184递延所得税资产225869258057296566其他非流动资产946502036212145非流动资产合计547836169447016772466资产总计137167241572766919946720短期借款6159528686332431418交易性金融负债38655089382预收账款160309149199196619应付职工薪酬3844483726132960应交税费10659491454208586一年内到期的非流动负债45954422654353643其他流动负债10780212176982345流动负债合计614550364263669369666长期借款1800285367481375应付债券350002350000997468预计非流动负债563767878671长期递延收益195841211126208429递延所得税负债217307307839472其他非流动负债150177807147非流动负债合计5790249385381755975负债合计6724526736490311125640实收资本931004931004931004资本公积358353635980493828836盈余公积128692132872150783一般风险准备131482594834102未分配利润166429820033993216989归属于母公司股东权益合计657096878958418091710少数股东权益421230466925729370所有者权益合计699219883627668821080负债和所有者权益总计137167241572766919946720。

苏宁易购财务报表分析案例研究

苏宁易购财务报表分析案例研究苏宁易购作为电商行业的佼佼者,其经营业绩和财务状况一直受到社会大众的关注。

本文以苏宁易购近三年来的财务报表为例,通过对其报表相关比率进行分析,指出企业存在的问题,并提出针对性措施。

旨在为苏宁云商更好发展提供一定借鉴作用。

伴随国内经济增长,公司的运营活动也越来越复杂化,而所有权和运营权之间的分开,让公司投资方、债权方、管理层以及公众等有关利益方试图全方位掌握公司的实际经营状况面临一定的难度。

但是通过对公司财报展开研究便能够有效化解此问题。

公司财报把公司错综复杂的运营活动转变成一项项明晰的数据,在此前提下展开探究,有利于与公司利益紧密联系的个体与机构对公司的运营业绩、现金流量和财务状况有一个更加全面、系统的认识。

苏宁易购作为电商行业的品牌领导者之一,其经营状况和财务绩效一直受到各类投资者和社会公众的热烈关注。

本文将从苏宁易购财务报表出发,分析苏宁的各项财务比率,从而挖掘出苏宁存在的问题,并就此提出可行性建议。

一、企业简介苏宁于1990年12月26日成立,总部设在中国江苏南京,是我国电商企业的品牌领导者之一,也是我国规模最大的零售公司,在市场上享有很高声誉。

苏宁主要经营范围是B2C网上购物平台,现已覆盖传统家电、3C电器、日用百货等品类。

苏宁在2004年7月第一次公开发售A股;随后便在深交所顺利上市。

到2012年为止,苏宁电器已在我国超过30个省份地区设立,具体来说,在超过300个城市、香港以及日本开设了总计1705家连锁店,创办了物流中心超过80个、售后站点达到3000个,总运营面积达到500万m2,拥有超过18万名员工,在境内外实现2300亿元的营销规模;苏宁顺利迈进我国500强公司,在其中排名第54位,并且被《福布斯》评选为亚洲50强公司。

2018年1月14日,苏宁正式向外界宣告更名为“苏宁易购”。

二、财务报表比率分析(一)偿债能力分析对苏宁易购偿债能力的分析,本文主要从偿还长期和短期负债两方面分别进行分析。

苏宁易购财务状况分析及建议

现代商贸工业2019年第9期79㊀苏宁易购财务状况分析及建议邢雪筠(北京市八一学校附属玉泉中学,北京100091)摘㊀要:财务分析可以较为准确㊁系统的反映一家公司的财务状况㊁经营业绩和现金流量的情况.以苏宁易购有限公司2015年 2016年对外展示的财务数据和年度报告为基础,通过对偿债能力,营运能力和盈利能力的分析,发现苏宁易购存在存货量较大,营运能力较弱的问题,并对其提出了相应建议.关键词:财务分析;苏宁易购;问题;建议中图分类号:F 27㊀㊀㊀㊀㊀文献标识码:A㊀㊀㊀㊀㊀㊀d o i :10.19311/j .c n k i .1672G3198.2019.09.0381㊀公司简介苏宁易购创办于1990年12月26日,总部位于南京,是中国商业企业的领先者,线下实体门店1600多家,线上苏宁易购位居国内B 2C 前三.2004年7月,苏宁电器股份有限公司成功上市,2014年10月26日,苏宁以2798.13亿元的营业收入和综合实力名列第一.苏宁易购是新一代B 2C 购物平台,业务范围包括家用电器㊁日常用品㊁3C 数码等.2017年,苏宁易购实行网上店铺与线下实体店双线发展战略,力求扩大线上线下市场份额.2㊀苏宁易购财务状况分析财务分析主要是以财务报表为基础,使用系统㊁专业的分析方法对企业财务状况进行分析,从而发现企业未来将会遇到的风险.本文从偿债能力㊁营运能力和盈利能力三个维度,对苏宁易购的财务状况进行综合分析.2.1㊀偿债能力分析偿债能力衡量企业用资产偿还债务的能力.企业是否有足够的资产和未来现金流支付将到期的债务,关系到企业未来的存活和发展,也是企业财务状况分析的一个重要维度.2.1.1㊀短期偿债能力企业短期偿债能力衡量了企业使用流动资产偿还流动负债的能力.如果短期偿债能力出现问题,就会导致企业经营的管理人员耗费精力去筹备基金.表1㊀苏宁易购短期偿债能力项目2017年2016年2015年流动比率1.371.341.24速动比率1.081.110.93㊀㊀流动比率和速动比率可以体现企业到期还债的能力,指标越大说明公司短期偿债能力越强.通过上表可以发现公司的流动比率是逐年上升的,说明企业短期偿债能力是越来越强的,从2015年到2016年流动比例上升了0.1个百分点,从2016年到2017年上升了0.01个百分点,说明企业有较高的偿债能力.从2015年到2017年速动比率也是呈上升的状态,相比较2017年的速动比率比2016年的下降了0.03个百分点,说明企业存货量比较大,总的来说企业短期偿债能力是比较强的,企业应注意存货量,尽量减少库存,增加资金的流动性.2.1.2㊀长期偿债能力长期偿债能力衡量企业用长期资产偿还长期财务的能力.企业的债权人㊁股东㊁管理层以及其他利益相关者都特别关注企业的长期偿债能力,因为长期偿债能力关系到企业是否能够持续经营.表2㊀长期偿债能力表项目2017年2016年2015年资产负债率(%)46.8349.0265.10股东权益比率(%)53.1750.9834.90㊀㊀通过上表可以发现资产负债率是逐年递减的,2015年的资产负债率达到了65.10%,说明企业在2015年的负债总额较高,通过一年的调整下降了16 08个百分点,说明企业周转能力较强.2016年到2017年负债率相对比较平稳变化较小.股东权益比率也叫净资产比率.整体来说股东权益比率是逐渐上升的,2015年到2016年股东权益比率上升了16.08个百分点,说明企业在2015年过度负债,经过调整2016年和2017年比较平稳,说明企业的长期偿债能力较强.2.2㊀营运能力分析营运能力分析衡量企业利用资产的效率与效益,主要表现为资产的周转速度.通过对企业营运能力的提高,可以提高企业资源的利用效率与效益.表3㊀营运能力分析表项目2017年2016年2015年应收账款周转率(次)107.61164.26218.41应收账款周转天数(天)3.352.191.65存货周转率(次)9.808.967.72存货(元)18,551,49014,392,29714,004,79总资产周转率(次)1.281.321.59㊀㊀从上表可以看出,企业近三年应收账款周转率逐年下降,其原因可能是客户故意拖延,或者是客户财务困难.从2016年到2017年的下降较为明显,企业周转率低,表明企业回收账款较为缓慢,导致资产流动性弱,使得短期偿债能力下降,增加坏账的可能性.应收账款周转天数是指企业从获得应收账款的权利到收回款项转换为现金所需要的时间.从上表可以看出企业的应收账款周转天数是逐渐上升的,2017年品牌战略与电子商务现代商贸工业2019年第9期80㊀㊀周转天数上涨较为明显,企业周转天数越长,说明企业流动资金的使用较弱,如果企业周转天数过高,企业就不得不通过借债等方式弥补营运资金,这样会导致公司财务状况的不确定性上升.从表3可以看出企业近三年存货周转率大体上呈逐年递增的状态,说明存货占用水平较低,存货转化为现金的速度较快.企业存货周转率较高,说明流动性较强,说明企业营运能力较强.企业的总资产周转率大致上呈下降的趋势,2015年总资产周转率较高,说明这一年总资产周转较为迅速,销售情况较好.2016年相较其他两年总资产周转率较低,其原因可能是总资产下降导致总资产周转率降低.根据企业近三年的应收账款周转率,应收账款周转天数,存货周转率和总资产周转率来看,企业的营运能力较弱.要注意应收账款的周转速度,过低可能会导致公司周转能力变弱,从而导致公司的营运能力变弱.2.3㊀盈利能力分析盈利能力衡量了企业通过经营获得利润的能力.盈利能力的高低一般用利润指标衡量,具体包括销售净利率㊁总资产报酬率和净资产收益率等.表4㊀盈利能力分析表项目2017年2016年2015年销售净利率(%)2.150.330.56总资产报酬率(%)2.860.661.01净资产收益率(%)4.480.712.37㊀㊀销售净利率是指企业实现净利润与销售收入的对比关系.从上表可以看出近三年的销售净利率是逐年上升的,一般情况下,销售净利率越高,说明销售获利水平越高,整体来讲企业销售净利率是较强的,2016年销售净利率较低可能是因为净利润过低导致的,2017年销售净利率是近三年较高的,其原因可能是因为净利润较高主营业务收入较低时得2017年销售净利率较高.总资产报酬率是指企业一定时期内获得的报酬总额与资产平均总额的比率.2017年总资产报酬率较高,说明资产利用的效率较好,利用较少的资产即可获得较多利润.2016年总资产报酬率相比较2017年和2015年较低,可能在增加收入方面没有取得成功的进展,应在这方面加强,但经过一年的调整企业报酬率有明显的提升,说明企业在这方面调整能力较强.净资产收益率是公司税后利润除以净资产得到的比率,一般来说,负债增加会导致净资产收益率的上升.企业大致呈上升的趋势,2017年净资产收益率是近三年来较高的一个数值,数值越高,说明投资带来的收益就越高.2016年相较2017年和2015年是较低的一个状态,与2017年相比相差4个多百分点,由于2016年总资产报酬率的下降导致净资产收益率也跟着下降,经过一年的调整,上升了一个新高度,使得净资产收益率增高.通过对近三年的销售净利率,总资产报酬率和净资产收益率的分析发现企业的盈利能力较好,调整能力也较好,都能通过数值的降低进行调整,通过一年的调整可以使企业营运能力的各项指标上升到正常.3㊀存在问题及建议3.1㊀营运能力较弱从表3就能看出该公司营运能力是逐渐下降的.2017年年报中指出报告期内公司业务发展带来应收款项的增加,以及应收天猫贷款和合并天天带来的应收款项的增加,带来了应收账款周转天数增加.由于报告期内公司业务保持快速发展,收入实现较快增长,公司流动资产余额较初期变动较小,带来流动资产周转天数有所下降;同时,业务发展以及可供出售金融资产公允价值增加,带来流动资产以及总资产的周转天数有所增加.公司持续优化供应建设,加强商品研究,合理部署库存,存货周转持续加快.面对营运能力较弱这个问题,首先我们要合理运用资金,筹来的资金要确保有效地利用.其次,减少存货量,将存货转变为资金,增加企业的流动性.应适当提高企业的短期偿债能力,减少资本运营时会发生的风险概率,适当提高应收账款周转率,提高企业的信用政策水平,以此来加快产品的销售,在公司能力允许的情况下可以扩展业务水平,提高公司的经济效益.3.2㊀存货量占比重过大从表3可以看出企业近三年存货量持续增加,2017年库存较多.库存过大增加了仓库的面积和库存保管费的增多,从而提高了产品的成本;占用了大量的资金,造成企业资源的空闲,资金流动效率低下,企业因亏损导致不能正常运营而倒闭.库存量过小可能会影响销售利润的下降,也有可能造成物料供应不足,影响生产正常进行.所以存货量过大过小都会影响企业的发展,要注意存货量所占的比重.企业在遇到存货量过大时应当进行合理的规划,企业可以控制存货水平,改善资金占用,提高存货的效益和降低不必要的花销.当存货量超出规定的数值时应果断进行处理,可以加强日常库存管理,对存货进行分类管理,定期进行抽查,如果发现了问题找到管理这部分的员工进行询问,如果是个人原因造成的及时报告相关部门进行处理.参考文献[1]周雨.万科地产财务报表分析[J ].价值工程,2017,36(33):64G65.[2]赵静.格力电器的财务报表分析及发展对策建议[J ].商业会计,2018,(4).[3]蔡东英.新形势下企业财务分析存在的问题与对策[J ].中国商论,2018,(3):135G136.[4]吴义惠.浅析财务报表分析在企业财务管理中的作用[J ].商业经济,2013,(24).[5]蒋世儿.如何通过利用财务分析优化企业投资决策[J ].中国商论,2018,(3):137G138.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

件

生活电

器 维 修3% 3%

配件

汽车安 装辅材 3% 3%

汽车零

汽车零

部件 3-6% 3-6% 部件 6%

2%

50000 元 1.2

万75 万

150 万

元/年

昂)

空调维 修配件 2%

2%

10000 元

5 万 10 万

黑电安

50000

黑电零

装辅材 6% 6% 元

部件 6% 6% 黑 电 维

10000

修配件 2% 2% 元

75 万 150 万 5 万 10 万

冰箱安 装辅材 6%

6%

50000 元

冰箱安

装辅材

摩托车

整车 服务

/1-6%

1-6%

整车 1% 摩托车

1%

整车

( 数 码6% 6%

电动摩

托车)

汽 0.5-3%0.5-3%汽车服0.5-3%0.5-3%加 油 储0.50%0.50%

不返还 不返还 5 万 10 万 5 万 10 万

车

务储值

值卡

服

卡

务

服务储 值卡 3% 3%

安装服 务

汽车保 养服务

洗车美 容服务3% 3%

6% 6%

6% 6%

30000 元

1.2 万 元/年 10

万

20 万

6% 6%

厨房小 工具 6% 6%

美健电

家

器 6% 6%

用 电 器

家 用 视

家居小 电器 7% 7%

平板电

视机 4% 电视机4-5% 4-5%

其他三

4%

50000 元

级类目 5% 5%

20 万 50 万

听

家用音

设

箱 5% 5%

备 4-5% 4-5%

3% 3%

3% 3%

30000 元

1.2 年

万/ 5

万

10 万

家建 具材 家及 纺五

金

其他三 级类目 6% 6%

玻璃 6% 6%

基础建

材

3% 3% 其 他 三 级类目 3% 3%

电线 3% 3%

电子电

工

6% 6% 其 他 三 级类目 6% 6%

装修设

计 工

/ /

施 监3%

3%

理

其他二 级类目6% 6%

调

5% 5%

及

相 5% 5% 关

新风系

统

5% 5%

配 件

家用空

空调附

调附件 5% 5%

件

5% 5% 商用空

调附件 5% 5%

中央新

5% 全屋新

5%

风系统 5% 5%

风净化

单元式

系统 5% 5% 新 风 系5% 5%

统

空调智

家庭智

能控制5% 5% 能 控 制5% 5%

器

系统

家家

家装主

涂料

装 装 3-6% 3-6% 材 6% 6% 油漆

万

10 万

食

母婴类 营养品3% 3%

纸类用 品 3% 3%

童装童 鞋 6% 6%

玩具 6% 6%

母婴类 洗护用3% 3% 品

日常用

品

3% 3%

孕婴童 用具 3%

3%

日常用

品 ( 儿 童6%

6%

10000 元

书包)

童车、 儿童家6% 6% 具

孕妈服 饰及用6% 6% 品

孕婴童 床上用5% 5% 品

母婴服 务 3% 3%

及 相

工程音 箱 5% 5%

关 配

影音播 放机 5% 5%

30000 1.2 万 元 元/年

10 万 20 万

10000

件

电视配 件 5% 5%

元

冰

冷藏电

冰箱

箱 5% 5% 器

5% 5% 冷柜

5% 5%

5% 5%

50000 元

1元.2/年万20 万

50 万

洗

洗衣机 5% 5%

衣 机

洗(干) 衣机 5%

电子产 品租赁 5% 5%

家电数 码租赁 7% 7%

租赁服

家电数

务 5% 5% 码租赁

10000 元

( 健 康12% 12%

体检站

租赁 )

5 万 10 万

汽车租

赁

5% 5%

智能科 技租赁 5% 5%

空调安 装辅材 6% 6%

空调安

售 后

售 后

3-7%

3-7%

空调零 部件 2-6%

2-6%

装辅材 ( 空 调2% 氟利

实际经营期间未满一年的,以实际经营期间为准。

返

经一 营 级 SOP 佣SWL 二级类SOP 佣SWL 三 级 类SOP SWL

技术服返 年费50对%100% 年费对

金 扣佣 金

金 扣佣 金

佣 金佣 金保证金 务年费应年销

大 类 点 扣点 目 点 扣点 目

扣点 扣点

(元)售 额应年销

类目

售额

(元)

(元)

5%

干衣机 5% 5%

脱水机 5% 5%

及

相

关 配

冰洗配 件 5% 5%

件厨卫ຫໍສະໝຸດ 电房器 8% 8%

卫

浴 8% 8% 厨房电

电

器 8% 8%

器

窗机 5% 5%

挂壁式

空调 5% 5%

家用空

调

5% 5% 立 柜 式 空调 5% 5%

移动空

调

5% 5%

商用单

元 式 空5% 5%

调

空 调

商用空

调

5% 5% 中 央 空

2-3%

用 油 礼2% 盒

2%

30000 元

其他三

级类目 3% 3%

其他二 级类目3% 3%

进口水 /饮料 2% 2%

进

进口茶

口

叶

酒 2-3% 2-3% 进口冲

水

饮谷物3% 3%

进口酒 水礼盒

进口牛 奶乳品

进口酒

一般图 书

图文

音像制

书化

品

音 制 3% 3% 期刊杂3% 3%

像品

志

进口原 版书

运

动/

10000 元

件

电脑安

电脑零

装辅材 3% 3%

部件 3% 3% 电 脑 维

修配件 3% 3%

数码安

数码零

装辅材 3% 3%

部件 3% 3% 数 码 维

修配件 3% 3%

通讯安

10000

通讯零

装辅材 3% 3% 元

部件 3% 3% 通 讯 维

修配件 3% 3%

生活电

器 安 装3% 3%

生活电

辅材

器零部3% 3%

冰箱零

( 冰 箱2%

部件 2-6% 2-6% 氟 利

2%

10000 元

昂)

75 万 150 万

冰箱维

10000

修配件 2% 2% 元

数 码 零3% 3% 10000

部件

元

通讯零

10000

部件 3% 3% 元

洗衣机

安 装 辅6%

6%

50000 元

洗衣机

材

零部件6% 6% 洗 衣 机

维 修 配2%

2%

皮鞋

女士内

10000 元

1.2 万 元/年 5

万

10 万

具帽

衣/男 士内衣 /家居 服

男装

女装/ 女士精 品

鞋

男鞋

靴 6%

6%

6% 女鞋

6%

西式厨

房

6% 6%

常规厨

小件厨 房电器 6%

6%

房(微波6% 6% 炉)

其他三 级类目 7% 7%

生

餐具及

活

电 6-7% 6-7%

器

厨房工 具 6%

6%

附件 锅具 刀具

万

10 万

糕点

干货

饼干

方便速 食

配制酒 4% 4%

国产酒3-4% 3-4% 其 他 三

酒 2-4% 2-4%

级类目 3% 3% 50000 元

酒礼盒

4% 4% 其他二

级类目

咖啡/可

国

水 料

/

饮 2-3%

2-3%

可 蛋

/植 白

物 饮3%

料

3%

产 冲 饮 2-3% 2-3% 茗茶

其他三 级类目 2% 2% 30000

瑜

伽/

健

身

6% /

6%

球

迷

用

品

自 行 车/ 骑 运行 动 装 6% 6% 户 备/ 外零 配 件

运 动 鞋 6% 6%

new

运 动 服/ 休 6% 6% 闲 服 装

50000 元

10000 元

1.2 万 元/年 5

万

10 万

30000 元

1.2 万 元/年 5

万

10 万

运 动 包/ 户 外 6% 6% 包/ 配 件

万

日

清洁用

生活用

用

品

家 6% 6%

6% 6% 纸

3.5% 3.5% 30000

衣物洗

元

庭

护

3.5% 3.5%

清

其他三

洁

级类目 6.0% 6.0%

生活日 用 6% 6%

10 万

口腔护 理 4% 4%

女性护 理 4% 4%

面部护