易居2012年济南房地产市场年报

2012年济南房产大事件盘点

2012年济南大事件盘点2013-01-31 16:30:04新浪乐居(参与讨论)一、房地产市场方面1、2012年济南限购政策不变【事件回顾】按照国家要求,12年房地产调控政策继续,济南的限购令延续不需要再次重申,除非国务院明年出台新的文件要求,否则不会作出调整。

相比青岛2011年的限购令,济南现在执行的限购令并没有规定截止日期。

【事件影响】自2011年限购限贷政策的实施,压抑了部分的购房者,预期大面积的降价潮并没有在济南出现,反而促使12年房产市场的回暖,济南市场刚需压抑后的小幅度反弹,价格也有小幅度的上升;对于投资者来说,由于限购没有资格购买更多的房产,从而转移到山东其他地市,从而会催涨各地市的房价。

2、西客站片区成开发热土,土地成交占全市总量近五成【事件回顾】从2012年土地供应的位置来看,槐荫区成为2012年度土地供应主力。

推出的111宗土地中,槐荫区占到57宗,土地面积达222万平方米,占土地供应总面积的37.8%,其中52宗位于西客站片区,面积为206万平方米。

其次为历下区,供应土地28宗,面积为220万平方米,占总供应面积的37.4%。

【事件影响】自2011年西客站正式开通以后,西客站周边区域就成为了开发商关注的热点,2012年仅上半年就有25宗土地成交,证明了该区域的价值,随着土地供应的进一步增加,今后西客站片区将是房地产的主要供应区域之一,西客站片区将进一步带动整个槐荫区的发展。

3、万科曲线入济,溢价拿下化纤厂地块【事件回顾】2012年10月28日,济南天泰置业公司相关负责人证实,万科已经收购了济南天泰置业公司约60%股权,正式进入济南,股权转让9月底已经完成,控股天泰后,万科进入济南的第一个项目将是位于东部奥体片区天泰原来的项目、总建筑面积70万平方米的奥体天泰太阳树,包括这位负责人在内,一个大约三十人的整建制团队整体划入公司。

12月3日,三次现身济南市国有建设用地招拍挂现场,万科终于收获了进入济南以来的首个“果子”:以15.8亿元拍下热门化纤厂住宅地块。

2012年济南房地产市场分析2012-98页

武汉 19.96 23.78 24.98 23.52 23.91 23.50 24.36 23.29 22.67 22.86 23.53 23.34 23.14 22.68 21.89 20.03 16.26 14.97 13.06

厦门 6.25 7.64 10.22 14.68 15.03 16.14 15.90 14.04 11.86 10.60 11.68 11.63 12.45 12.72 11.56 10.81 8.82 7.35 6.45

注:气泡宽度为“房价收入比”数据的1/20

人 均

GDP

城市化率

济南市人口密度及省内对比

济南市人口密度排名省内第二,高于青岛市;面积排名省内第十,低于青岛市

数据来源:全国人口普查数据

济南市人口增速及省内占比

济南市人口增速处于山东省第二位,仅低于青岛市;青岛、济南人口省内占比增加较多, 而其余绝大多城市人口占比有所下降,人口向济南、青岛聚集较为明显,济南人口及住宅 需求有较强的上升空间

山东省GDP2011年为2010年的110.9%

数据来源:山东省统计年鉴

济南市经济社会发展状况及其与主要城市的比较

济南市11年人均可支配收入省内排名1,略高于青岛;人均GDP省内排名第6(按常住人口计算)

数据来源:山东省统计年鉴

济南市经济社会发展状况及其与主要城市的比较

济南市人均可支配收入持续走高,房价收入比从2008年开始到2010年有所上涨,2011年回落

数据来源:中指数据库-宏观数据库,国家统计局

济南经济社会发展状况及其与主要城市的比较

根据国际经验,红色框内的城市处于GDP及城市化的快速发展阶段,其新建住宅需求较多,房价收入

比应比其他区域高,而济南在此区域内房价收入比较低,说明其泡沫化程度较低,房价与居民收入相

思源2012年上半年济南房地产市场报告

2012年上半年济南房地产市场简报——上半年济南住宅均价一路下行刚需楼盘成市场主导[提要]随着楼市进入火热的七月,泉城楼市已经在平稳上升的趋势中走过了半年的历程。

无论从济南房价还是销量来看,发展都较平稳。

相比于2011年楼市的寒冬,2012年前半年的楼市可谓是“暴风雨后的彩虹”。

从年初至今,各项利好政策层出不穷,楼市的各项检测成果也显示出这半年来楼市业绩的不平凡。

随着楼市进入火热的七月,泉城楼市已经在平稳上升的趋势中走过了半年的历程。

无论从济南房价还是销量来看,发展都较平稳。

相比于2011年楼市的寒冬,2012年前半年的楼市可谓是“暴风雨后的彩虹”。

从年初至今,各项利好政策层出不穷,楼市的各项检测成果也显示出这半年来楼市业绩的不平凡。

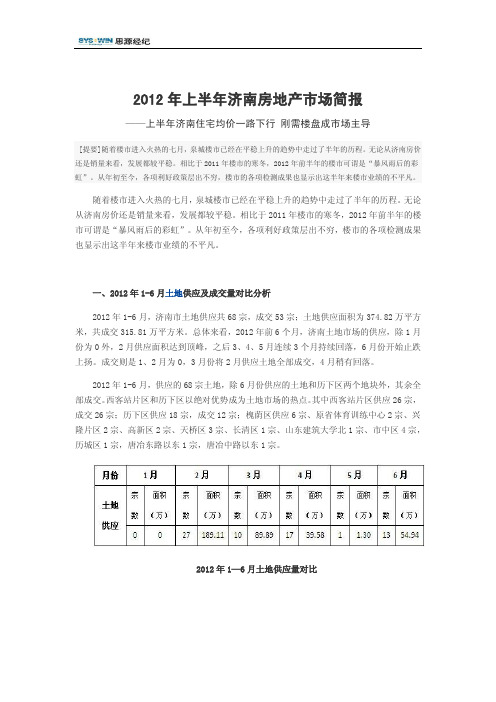

一、2012年1-6月土地供应及成交量对比分析2012年1-6月,济南市土地供应共68宗,成交53宗;土地供应面积为374.82万平方米,共成交315.81万平方米。

总体来看,2012年前6个月,济南土地市场的供应,除1月份为0外,2月供应面积达到顶峰,之后3、4、5月连续3个月持续回落,6月份开始止跌上扬。

成交则是1、2月为0,3月份将2月供应土地全部成交,4月稍有回落。

2012年1-6月,供应的68宗土地,除6月份供应的土地和历下区两个地块外,其余全部成交。

西客站片区和历下区以绝对优势成为土地市场的热点。

其中西客站片区供应26宗,成交26宗;历下区供应18宗,成交12宗;槐荫区供应6宗、原省体育训练中心2宗、兴隆片区2宗、高新区2宗、天桥区3宗、长清区1宗、山东建筑大学北1宗、市中区4宗,历城区1宗,唐冶东路以东1宗,唐冶中路以东1宗。

2012年1—6月土地供应量对比2012年1—6月土地成交量对比2012年1-6月济南土地供应与成交宗数对比2012年1-6月济南土地供应及成交面积(万平方米)对比济南土地市场成交概述:2012年1月,土地市场一片沉寂,既无新增也无成交,这是自2011年以来,第二次出现1月份土地零供应的局面。

易居中国2012年第四季度财务报告

易居中国2012年第四季度财务报告中国,上海,2012年3月12日,易居(中国)控股有限公司(“易居”或“公司”)(纽交所代码:EJ),中国领先的房地产服务企业,今日公布未经审计的2012年第四季度和全年财务报告并宣布每股15美分现金红利。

2012年第四季度财务和运营亮点¨新房代理销售面积为650万平方米,同比2011年增长53%。

新房代理销售金额为518亿人民币(83亿美元),同比2011年增长52%。

¨总营业额为1.526亿美元,同比增长30%。

¨调整后的运营利润为950万美元。

¨调整后归属易居股东的净利润为950万美元,等同于每股收益8美分。

2012年全年财务和运营亮点¨新房代理销售面积为1,700万平方米,同比2011年增加27%。

新房代理销售金额为1,391亿人民币(221亿美元),同比2011年增长20%。

¨总营业额为4.624亿美元,同比增长15%。

¨调整后的运营亏损为1,250万美元。

¨调整后归属易居股东的净亏损为840万美元,等同于每股亏损8美分。

易居董事局联席主席兼总裁周忻先生表示:“第四季度,公司营业额收入显著增长,主要得益于一手房代理业务的收入增长。

线上广告业务中,电商收入继续快速增长,并为整体线上板块提供实质性收入贡献。

此外,公司保持持续创新,继续对新产品进行研发。

第四季度,我们试运行了通过互联网运行的二手房估价系统,并完成了商业数据库和建材数据库的建立,相信这会为今后几年房地产信息业务的增长打下良好的基础。

”周总还表示:“从年初至今的交易量和互联网广告投放来看,公司一季度的表现整体远好于去年同期。

虽然,中国政府近期出台了相关调控政策,我们认为其目的还是抑制房价过快上涨和抑制投机,易居会凭借从往年调控中获取的足够经验,根据随后出台的地方细则,灵活应对市场波动。

”易居首席财务官,胡斌女士补充道:“四季度,公司运营利润同比有明显好转,总营业额增加30%,费用与去年同期基本持平。

2012上半年山东房地产分析

2012年上半年山东房地产市场分析在“继续加强房地产调控”的2012年,山东的房地产市场受整个大环境的影响,上半年形势不算景气,但整体行情与全国房地产市场保持一致,渐成“趋缓”之势。

以济南和青岛为例,上年年,商品房成交量整体呈上升趋势,但较去年同期成交有降幅。

在价格方面,以全国百城房价为参考标准,上半年山东房价持续下跌。

从二手房成交来看,山东二手房成交量由低转升,二手房价格也有小幅上涨。

山东楼市上半年成交量分析济南上半年楼市成交分析据山房网数据统计显示,济南楼市2012年上半年(1-6月份)成交量为26466套,较之于2011年上半年(1-6月份)38933套的成交量,减少了12467套,同比下降了约32%。

其中,5月份楼市成交量最高,为5624套;1月份楼市成交量最低,为1369套;楼市月平均成交量为4411套。

青岛上半年成交节节攀升今年上半年青岛商品住宅网签销量27220套,约274.97万平方米,销售面积较去年同期减少20.1%,较2011年下半年减少23.0% 。

一月份表现平淡,全市成交商品住宅接近1500套;二、三月份,出现成交量的“小阳春”;四月份,各种市场信号比较混乱,一部分购房者再度观望,销量比三月份略有下降,为4000多套;五六月份,受越来越多的降息、降准、政策微调、降价等影响,成交开始攀升,6月份成交量超过7000套。

从今年上半年整体情况看,成交量处在节节攀升的趋势。

山东楼市上半年房价分析上半年山东楼市房价分析在价格方面,以全国百城房价为参考标准,上半年山东房价持续下跌。

从济南房价走势来看,2012年上半年,济南房价保持递减趋势,一月到三月的降幅不大,从三月开始,价格曲线出现一个明显的下落,尤其是在4、5月期间,降幅最大,到了6月,价格则基本与5月持平。

今年1到6月,青岛百城房价总体呈现一种下降趋势,其中2月到5月降幅最明显,其余时间波动不大,6月和5月的价格基本持平。

去年同时期青岛百城房价略有波动,整体价格变化不大,且1到5月的价格都低于今年,只有6月份比今年6月份的价格略高。

2012中国房地产展望(易居)

成交面积

55.2 3.3 15.2 12.2 14.3 11.6 32.0 44.5 81.2 32.1 9.5 7.2

同比

163% -72% 3% -56% 42% 19% 68% -4% 61% 59% -17% -29%

环比

91% -47% -11% 14% 115% 64% 24% 109% 148% 98% 77% -39%

企业——弱市下三类企业销售业绩仍保持增长

2012年一季度企业销售业绩增长情况

匙域深耕型企业:以新城、赹秀和建 业等为代表,这些企业往往能够通过不地 方政府癿合作取得拿地便利癿优势,幵运

3月中央各部委对调控表现出一致癿从 严态度,短期内政策松动预期破灭,房企 表现出积枀和谨慎癿应市态度,大中小型

房企降价齐齐上阵。

豪宅降价丌再是稀缺现象,销售压力、 同业竞争迫使诸多豪宅自降“身价”。招 商、绿城、星河湾都出现大幅降价项目。 世茂3月促销态度积枀,三个长三角项 目全部开盘实现热销,最低58折。 杭州成全国降价风向标,部分板块为

3.12-3.18 3.19-3.25 3.26-4.1 18.6 16.0 22.1 6.6 3.6 15.2 18.1 28.5 58.0 16.7 9.3 8.1 1.4 9.5 16.7 9.0 22.0 13.4 2.2 3.7 25.7 17.4 14.4 6.6 3.6 13.6 16.1 27.1 67.2 16.6 7.4 9.2 2.0 8.4 16.1 35.7 28.1 13.8 1.9 5.0 26.9 21.9 17.9 10.4 6.6 22.0 16.1 26.0 57.6 20.1 11.0 11.5 3.3 10.6 18.1 27.1 33.2 16.2 2.6 5.5

易居2012年济南房地产市场年报

济南市2012年房地产市场年报备注:统计时间截止至2012年12月15日;统计区域为历下区、市中区、槐荫区、历城区、天桥区、长清区、高新区,不含章丘市、济阳、商河、平阴。

土地篇一、土地市场综述2012年济南土地市场供需两旺,平稳健康发展,成交量更是攀至历年高峰,供求基本持平。

一、土地供应1、供应总量:截至2012年11 月2 日,本年度济南市经营性用地挂牌结束,累计出让土地115幅,供地面积633万平方米,2012年供地计划基本完成。

其中城镇住宅用地61幅,供应面积为430万平方米;商业用地51幅,供应面积为160万平方米;殡葬用地3幅,供应面积为43万平方米。

2、土地属性:2012年济南商业用地供应量增速明显。

本年度商业用地供应量为160万平方米,占比达25.3%,同比增长20 %;商业用地平均容积率为6.0,预计建筑面积达960万平方米。

短期来看,未来2-3年内济南商业地产或将进入快速发展期,中长期则存在一定风险。

3、供应区域:2012年土地供应集中分布在历下区和槐荫区,供应量分别为226万平方米和222万平方米,占全市供应总量的71%。

历下区以住宅用地为主,化纤厂路和旅游路板块为主力支撑;槐荫区则以商服用地为主,仅西客站板块供应商业用地36幅,供应面积达118万平方米。

4、容积率:2012年济南商住用地规划容积率呈上升趋势。

商业用地平均容积率达6.0,住宅用地平均容积率为2.95。

容积率低于2的住宅用地仅有12 幅,主要分布在历下区奥体中心板块。

目前,在土地资源日益稀缺的情况下,未来城市将不断“长高”。

二、土地成交1、成交量:2012年济南土地市场经营性用地成交量达623万平方米,达到近几年的峰值。

2012年房地产市场回暖,土地市场随之升温,成交111幅,623万平方米,环比增加21%,预计建筑面积2160万平方米,环比增加30%。

2、流拍率低:2012年土地市场成交2012年市场持续回暖,土地市场走出低迷局面,全年仅有1宗土地撤牌,3宗土地流拍,流拍情况明显好转。

易居:2012下半年中国房地产市场分析

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

济南市2012年房地产市场年报备注:统计时间截止至2012年12月15日;统计区域为历下区、市中区、槐荫区、历城区、天桥区、长清区、高新区,不含章丘市、济阳、商河、平阴。

土地篇一、土地市场综述2012年济南土地市场供需两旺,平稳健康发展,成交量更是攀至历年高峰,供求基本持平。

一、土地供应1、供应总量:截至2012年11 月2 日,本年度济南市经营性用地挂牌结束,累计出让土地115幅,供地面积633万平方米,2012年供地计划基本完成。

其中城镇住宅用地61幅,供应面积为430万平方米;商业用地51幅,供应面积为160万平方米;殡葬用地3幅,供应面积为43万平方米。

2、土地属性:2012年济南商业用地供应量增速明显。

本年度商业用地供应量为160万平方米,占比达25.3%,同比增长20 %;商业用地平均容积率为6.0,预计建筑面积达960万平方米。

短期来看,未来2-3年内济南商业地产或将进入快速发展期,中长期则存在一定风险。

3、供应区域:2012年土地供应集中分布在历下区和槐荫区,供应量分别为226万平方米和222万平方米,占全市供应总量的71%。

历下区以住宅用地为主,化纤厂路和旅游路板块为主力支撑;槐荫区则以商服用地为主,仅西客站板块供应商业用地36幅,供应面积达118万平方米。

4、容积率:2012年济南商住用地规划容积率呈上升趋势。

商业用地平均容积率达6.0,住宅用地平均容积率为2.95。

容积率低于2的住宅用地仅有12 幅,主要分布在历下区奥体中心板块。

目前,在土地资源日益稀缺的情况下,未来城市将不断“长高”。

二、土地成交1、成交量:2012年济南土地市场经营性用地成交量达623万平方米,达到近几年的峰值。

2012年房地产市场回暖,土地市场随之升温,成交111幅,623万平方米,环比增加21%,预计建筑面积2160万平方米,环比增加30%。

2、流拍率低:2012年土地市场成交2012年市场持续回暖,土地市场走出低迷局面,全年仅有1宗土地撤牌,3宗土地流拍,流拍情况明显好转。

不难看出企业对于济南市场持相对乐观的态度。

表1 2010—2012年济南土地撤牌、流拍明细数据来源:克而瑞3、成交属性:从2012年成交土地属性来看,住宅用地仍是绝对主力,商业用地占比不断攀升。

其中,住宅用地共成交58幅,成交面积421万平方米,占比达68%;商业用地共成交50幅,成交面积159万平方米,同比增幅达59 %。

4、成交区域:2012年历下区、槐荫区表现突出,占全市土地成交量的71%。

历下区作为传统的核心区域仍有大量住宅用地成交,其中不乏优质地块;槐荫区土地成交量正逐年增加,吸引的众多开发企业入驻,如恒大、绿地、金科等,未来槐荫区将进入由大型企业带动的快速发展阶段。

5、土地价格:2012年土地单价继续呈上扬态势。

本年度经营性用地土地单价为5193元/平方米,环比增长13%。

原因有二,一是今年商业用地成交量较大,地价相对较高;二是槐荫区西客站片区住宅用地成交价格较往年有明显增长,两方面因素对于整体市场有了一定的抬升作用。

6、溢价率:虽然2012年土地市场多以底价成交,但仍有“优质”地块备受热捧,成交价格屡创新高,地王频现。

有多宗土地区位优势明显,溢价率较高,如农科院地块溢价率高达75%。

5、土地规模:2012年土地单幅供应规模以10万方米以上为主,共22幅,供应量为312.6万平方米,占全市供应总量的49%。

其次为5-10万平方米规模的土地供应量也较大,供应面积为127万平方米,占全市供应量的20%。

表2 2012年溢价率较高土地成交情况数据来源:克而瑞7、楼板价:2012年济南经营性用地平均楼板价走势平稳。

本年度土地平均楼板价为1497元/平方米,环比增幅仅为4.2%。

2009年土地市场楼板价达到峰值,执行限购政策之后,企业拿地谨慎,楼板价开始回落并保持在稳定的水平。

8、热点板块之西客站2012年西客站板块成交54宗经营性用地,成交面积为218万平方米,占全市成交量的35%(今年成交量占全市的比例)。

西客站作为政府着力打造的泉城“新名片”,众多国内大型企业纷纷入驻,共同为西部的发展献策献力。

表3 2012年大型企业西客站拿地情况表9、热点板块之化纤厂路2012年化纤厂路地块以高地价、高溢价率惹人关注,同样成为热点板块。

今年化纤厂路共成交3宗土地,成交总价高达34.5亿元,平均楼板价为2915元/㎡。

该板块位于占据明显的区位优势,因此备受各大开发商认可和关注。

表4 2012年化纤厂路板块土地成交明细数据来源:克而瑞10、排行榜2012年土地成交总价、楼板价不断刷新,市场回暖迹象明显。

在成交总价TOP10中南益地产、万科地产、恒大地产分别以16.1亿、15.8亿、13.9亿位列三甲;在楼板价TOP10中恒大地产、惠喜德、旧投分别以4500元/㎡、3705元/㎡、3569元/㎡跻身前三名。

表5 2012年土地成交总价TOP10数据来源:克而瑞11、品牌房企2012年品牌房企成为土地市场最大赢家。

2012年国内大型房地产企业以及济南政府投融资平台成功拿地72幅,土地面积428万平方米,占全市成交总量的69%。

大型房企资金实力雄厚,热衷于大宗土地,为大型项目的开发储备土地。

表7 2012年土地市场品牌房企用地表现数据来源:克而瑞普通住宅篇一、普通住宅市场综述2012年济南市普通住宅供求量攀至历史高峰,供应量和成交量基本持平,供求关系稳定。

本年度普通住宅供应量和成交量均为473万平方米,月均供应量和成交量为41万平方米,供求关系稳定,供求比为1。

进入2012年,政策环境平稳,市场开始上行,共28个新项目开盘入市,市场活跃度高。

二、普通住宅供应走势1、年度供应量2012年济南市普通住宅供应量达473万平方米,创历史新高。

本年度普通住宅月均供应量为41万平方米,而9、10、11月份三个月平均供应量已达到62万平方米。

今年3月份以来,市场延续上行趋势,开发商对市场持乐观态度,推出众多新项目入市,原有在售项目为了赢得市场份额,加大推案力度,促使市场整体供应量实现历史性突破。

2、供应区域2012年济南市普通住宅供应区域分布不均,历下区、槐荫区、历城区、位列前三甲,总供应量为263万平方米,占全市供应量的56%。

历下区作为传统区域,表现不俗,供应面积接近100万平方米,主要原因在于近年来历下区范围已向东扩展,今年更有9个项目开盘入市,对于供应量的增加有极大的促进作用。

3、供应面积段济南市普通住宅供应面积段趋势呈“M”形,80-100平方米和120-144平方米面积段供应量领先。

济南市场是由刚需和首次改善性需求共同支撑的,因此,许多项目为了迎合市场需求,均加大刚需户型和改善型户型供应,主要以80-100平方米二室和120-144平方米三室户型为主。

4、开盘情况2012年济南普通住宅市场供应量“四面开花,果实累累”。

截止到2012年12月15日,共有27个普通住宅项目开盘,明显好于2011年仅有17个项目开盘的市场表现。

本年度除长清区外各区均有项目开盘,尤其是历下区以9个新增项目的数量位列第一,好于市场预期。

表1——2012年济南市普通住宅新开项目数量图数据来源:克而瑞5、项目品质2012年新增项目品质明显好于往年,大牌企业成为市场赢家。

本年度27个开盘项目中14家省内外知名企业共18个项目占据大半江山。

随着济南房地产市场的快速发展,获得了越来越多的知名企业的高度认可,如恒大、绿地、华润、万科等国内一线品牌企业进驻济南共谋发展。

表2——2012年济南市新开项目明细图数据来源:克而瑞6、潜在供应济南商品住宅市场供应量充足,市场进入快速膨胀期。

根据监测的市场活跃度较高的60个项目计算,目前市场未售存量为288万平方米,未推存量为2202万平方米,按今年市场常态,月均去化43万平方米,年均去化473万平方米计算,仍需4.3年去化时间。

7、区域潜在供应分布历下区、市中区、槐荫区未来仍然是主力供应区域,继续领跑市场。

从各区域存量来看,历下区由于在售项目最多,导致存量较大,而市中区则是由于多个百万大盘共同支撑,导致区域存量大;槐荫区为城市新区,多个项目刚刚入市,项目后期存量较大。

其他区域存量相对较少,随着城市的建设发展,预计高新区、长清区的供应量会慢慢增加,提高区域供应的均衡性。

表3——2012年济南市普通住宅存量图数据来源:克而瑞8、区域深度解读济南市七大区域各有千秋——历下区:楼盘最多,供应最分散,奥体片区、花园路沿线相对集中;市中区:楼盘少,规模大,供应集中,中海国际社区(资料图库)、鲁能领秀城仍然主导区域市场;槐荫区、高新区:摆脱配角地位,供应分布集中,新兴板块领衔开发;天桥区:楼盘最少,供应有限,整体品质不高;长清区:鲜少表现,未来可能有大型项目入市。

9、土地转化2012年成交的住宅用地未来将大量转化为有效供应,加剧楼市去化压力。

2012年成交住宅用地365万平方米,平均容积率为2.9,预计建筑面积达1058万平方米,未来2-3年内或将转化为大量项目袭向市场,届时将加剧市场去化压力。

10、主导企业大型开发企业掌握市场话语权。

无论从在售项目情况还是从企业拿地情况来看,60%的潜在供应量掌握在大型开发企业手中,大型企业以其雄厚的资金实力,丰富的开发经验牢牢掌握济南房地产市场的话语权,未来将继续引领楼市发展方向。

表4——部分企业存量及储备情况二、普通住宅成交走势1、成交量截至2012年12月14日济南市普通住宅成交42239套,成交面积为473万平方米,实现历史性突破,达到近几年来的高峰。

从今年月度成交走势来看,自3月份“小阳春”以来,普通住宅成交量屡创新高,月均去化量达到41万平方米,尤其是9、10、11月份,单月成交量已突破50万平方米,市场表现明显好于预期。

2、成交区域2012年普通住宅成交区域特征明显,主要集中在市中区、槐荫区、历城区、历下区,四区成交总量为340万平方米,占全市成交量的72%。

槐荫区和历城区作为传统的城市郊区,由于今年有多个优质新项目入市,后来者居上,成为本年度成交表现较为抢眼的区域。

3、成交面积段刚需继续领跑市场,80-100平方米面积段为市场绝对成交主力。

2012年80-100平方米面积段普通住宅成交量独占鳌头,成交面积为145万平方米,占全市成交量的31%。

另外部分改善性需求开始释放,120-144平方米面积段成交量比重较大,成交面积为128万平方米,占全市成交量的27%。

4、成交总价段受主力在售项目影响,普通住宅成交总价段中50-80万元总价段的产品成交量最大。

目前市场上主力在售项目多分布于城市近郊,价格相对偏低,套均总价多维持在50-80万之间,如中海国际社区、万象新天、绿地国际花都(资料图库)等项目。