2020注会《财管》学霸笔记-可打印

2020备考注会财务成本管理公式这样记更高效!

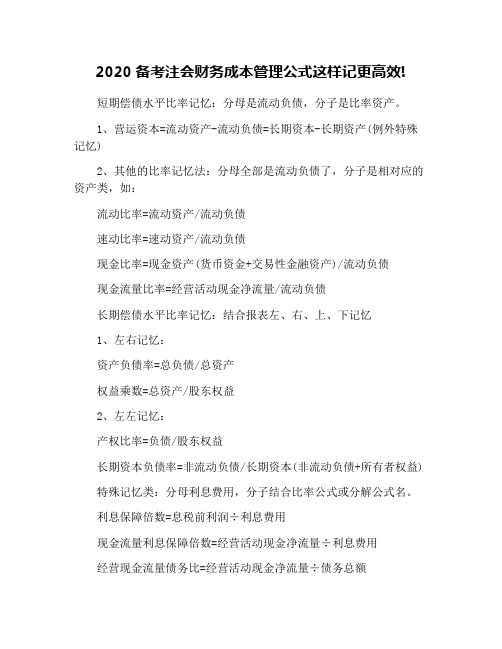

2020备考注会财务成本管理公式这样记更高效!短期偿债水平比率记忆:分母是流动负债,分子是比率资产。

1、营运资本=流动资产-流动负债=长期资本-长期资产(例外特殊记忆)2、其他的比率记忆法:分母全部是流动负债了,分子是相对应的资产类,如:流动比率=流动资产/流动负债速动比率=速动资产/流动负债现金比率=现金资产(货币资金+交易性金融资产)/流动负债现金流量比率=经营活动现金净流量/流动负债长期偿债水平比率记忆:结合报表左、右、上、下记忆1、左右记忆:资产负债率=总负债/总资产权益乘数=总资产/股东权益2、左左记忆:产权比率=负债/股东权益长期资本负债率=非流动负债/长期资本(非流动负债+所有者权益)特殊记忆类:分母利息费用,分子结合比率公式或分解公式名。

利息保障倍数=息税前利润÷利息费用现金流量利息保障倍数=经营活动现金净流量÷利息费用经营现金流量债务比=经营活动现金净流量÷债务总额营运水平比率:次数:收入与资产;天数:360与次数;资产收入比:资产与收入;如:1.应收账款周转率(次数)=销售收入÷应收账款应收账款周转天数(周期)=360÷应收账款周转率应收账款与收入比=应收账款÷销售收入2.存货周转率=销售收入(或销售成本)÷存货存货周转天数=360÷存货周转率存货与收入比=存货÷收入3.流动资产周转率=收入÷流动资产流动资产周转天数=360÷流动资产周转率流动资产与收入比=流动资产÷收入4.净营运资本周转率=收入/净营运资本净营运资本周转天数=360÷净营运资本周转率5.非流动资产周转率=收入/非流动资产非流动资产周天数=360÷非流动资产周转率6.总资产周转率=收入/资产总资产周天数=360÷总资产周转率资产与收入比=资产/收入盈利水平比率:分解比率分子分母,分子为净利润,分母分解比率公式,记忆如:销售净利率=净利润/销售收入资产净利率=净利润/总资产权益净利率=净利润/股东权益市价比率:分子是每股市价,分母是结合比率公式,为每股(收益、净资产、销售收入)。

CPA财务成本管理笔记(参考Word)

財務成本管理第一章財務管理概述狹義利益相關者,指股東、債權人和經營者之外,對企業現金流量有潛在索償權的人。

廣義利益相關者,包括:○資本市場利益相關者,如股東、債權人。

○產品市場利益相關者,主要顧客、供應商、所在社區、工會組織。

○企業內部利益相關者,經營者、員工。

合同利益相關者:合同約束,法律責任,如客戶、供應商、員工等。

非合同利益相關者:社會責任。

經營性資產投資分析方法的核心是淨現值原理,金融資產投資分析方法的核心是投資組合原則。

投資組合常常是風險組合,風險組合也常常是投資組合。

金融市場的功能基本功能:資金融通功能,風險分配功能。

附帶功能:價格發現功能,調解經濟功能,節約資訊成本。

第二章財務報表分析一、2012年本章命題概要:二、2012年新大綱要求:一、基本的財務比率(一)變現能力比率1、流動比率流動比率=流動資產÷資產負債2、速動比率速動比率=(流動資產-存貨)÷流動負債3、保守速動比率=(現金+短期證券+應收票據+應收賬款淨額)÷流動負債營運資本配置比率=營運資本/流動資產營運資本小於零,意味著流動資產小於流動負債,也意味著,流動資產非流動資產−流動負債非流動負債+所有者權益<0(二)資產管理比率1、營業週期營業週期=存貨周轉天數+應收賬款周轉天數2、存貨周轉天數存貨周轉率=銷售成本÷平均存貨存貨周轉天數=360÷存貨周轉率3、應收賬款周轉天數應收賬款周轉率=銷售收入÷平均應收賬款應收賬款周轉天數=360÷應收賬款周轉率“銷售收入”資料來自利潤表,是指扣除折扣和折讓後的銷售淨額。

4、流動資產周轉率流動資產周轉率=銷售收入÷平均流動資產5、總資產周轉率=銷售收入÷平均資產總額(三)負債比率1、資產負債率「廣義資本結構」資產負債率=(負債總額÷資產總額)×100%2、產權比率產權比率=(負債總額÷股東權益)×100%3、權益乘數權益乘數=(資產總額÷股東權益)×100%3、有形淨值債務率有形淨值債務率=[負債總額÷(股東權益-無形資產淨值)]×100% 4、已獲利息倍數已獲利息倍數=息稅前利潤÷利息費用長期債務與營運資金比率=長期負債÷(流動資產-流動負債)5、影響長期償債能力的其他因素(1)長期租賃(2)擔保責任(3)或有項目長期資本負債率「狹義資本結構,長期資本的結構」長期資本負債率=非流動負債/(非流動資產+股東權益)(四)盈利能力比率1、銷售淨利率銷售淨利率=(淨利潤÷銷售收入)×100%2、銷售毛利率銷售毛利率=[(銷售收入-銷售成本)÷銷售收入]×100%3、資產淨利率資產淨利率=(淨利潤÷平均資產總額)×100%4、淨資產收益率淨資產收益率=淨利潤÷平均淨資產×100%二、財務報表分析的應用(一)杜幫財務分析體系1、權益乘數權益乘數=1÷(1-資產負債率)2、權益淨利率權益淨利率=總資產淨利率×權益乘數=銷售淨利率×資產周轉率×權益乘數總資產淨利率總小於權益淨利率。

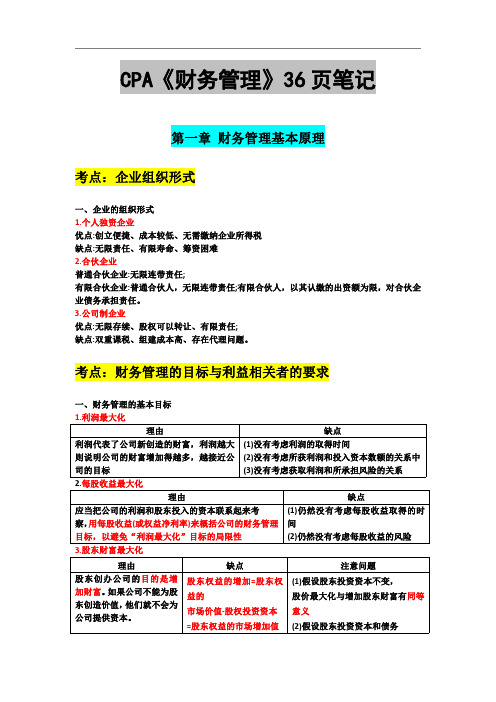

财管考点--CPA《财务管理》36 页笔记

CPA《财务管理》36页笔记第一章财务管理基本原理考点:企业组织形式一、企业的组织形式1.个人独资企业优点:创立便捷、成本较低、无需缴纳企业所得税缺点:无限责任、有限寿命、筹资困难2.合伙企业普通合伙企业:无限连带责任;有限合伙企业:普通合伙人,无限连带责任;有限合伙人,以其认缴的出资额为限,对合伙企业债务承担责任。

3.公司制企业优点:无限存续、股权可以转让、有限责任;缺点:双重课税、组建成本高、存在代理问题。

考点:财务管理的目标与利益相关者的要求一、财务管理的基本目标1.利润最大化理由缺点利润代表了公司新创造的财富,利润越大则说明公司的财富增加得越多,越接近公司的目标(1)没有考虑利润的取得时间(2)没有考虑所获利润和投入资本数额的关系中(3)没有考虑获取利润和所承担风险的关系2.每股收益最大化理由缺点应当把公司的利润和股东投入的资本联系起来考察,用每股收益(或权益净利率)来概括公司的财务管理目标,以避免“利润最大化”目标的局限性(1)仍然没有考虑每股收益取得的时间(2)仍然没有考虑每股收益的风险3.股东财富最大化理由缺点注意问题股东创办公司的目的是增加财富。

如果公司不能为股东创造价值,他们就不会为公司提供资本。

股东权益的增加=股东权益的市场价值-股权投资资本=股东权益的市场增加值(1)假设股东投资资本不变,股价最大化与增加股东财富有同等意义(2)假设股东投资资本和债务价值不变,公司价值最大化与增加股东财富具有相同的意义二、利益相关者的要求须掌握以下要点:1.为了防止经营者背离股东的目标,股东应同时采取监督和激励两种方式来协调自己和经营者的目标。

最佳的解决办法是:使得监督成本、激励成本和偏离股东目标的损失三者之和最小。

2.债权人为了防止其利益被伤害,通常采取以下措施:(1)寻求立法保护;(2)在借款合同中加入限制性条款,如规定贷款的用途,规定不得发行新债或限制发行新债的额度等;(3)发现公司有损害其债权意图时,拒绝进一步合作,不再提供新的贷款或提前收回贷款。

2020注会CPA财务管理教材基础精讲考点重点知识总结全

2020注会CPA财务管理教材基础精讲考点重点知识总结全第一章财务管理基本原理本章考情分析本章为非重点章。

2020年重点掌握:公司制企业的特点;公司财务管理目标的三种观点的优缺点;股东、经营者和债权人的利益要求与协调;金融工具的类型及资本市场效率。

本章考试涉及的题型是客观题,近3年考试平均分值为1.5分左右。

考点一公司制企业的特点(掌握)优点:(1)无限存续;(2)股权便于转让;(3)有限责任。

正是由于公司具有以上三个优点,因此,其更容易在资本市场上筹集到资本。

有限债务责任和公司无限存续,降低了投资者的风险;股权便于转让,提高了投资人资产的流动性。

这些优点促使投资人把资本投入公司制企业。

约束条件:(1)双重课税;(2)组建成本高;(3)存在代理问题。

经典题解【例题单选题】某上市公司职业经理人在任职期间不断提高在职消费,损害股东利益。

这一现象所揭示的公司制企业的缺点主要是()。

A.产权问题B.激励问题C.代理问题D.责权分配问题【答案】C【解析】当公司的所有权和经营管理权分离以后,所有者成为委托人,经营管理者成为代理人,代理人有可能为了自身利益而损害委托人利益,这属于委托代理问题。

所以选项C正确。

【例题单选题】与普通合伙企业相比,下列各项中,属于股份有限公司缺点的是()。

A.筹资渠道少B.承担无限责任C.企业组建成本高D.股权转移较为困难【答案】C【解析】股权便于转让、承担有限责任和融资渠道较多属于公司制企业的优点。

公司制企业的缺点:(1)组建成本高。

(2)存在代理问题。

(3)双重课税。

所以,选项C正确。

考点二财务管理基本目标(掌握)公司财务管理基本目标的主要观点、理由及解释和存在的问题可以概括为下表:观点理由及解释存在的问题利润最大化利润代表企业新创造的财富,利润越多则说明企业财富增加得越多,越接近企业的目标(1)没有考虑利润的取得时间(2)没有考虑投入资本额与获得利润之间的配比关系(3)没有考虑获得利润和所承担风险的关系每股收益最大化把企业的利润和股东投入的资本联系起来考察,用每股收益(或权益净利率)来概括企业的财务管理目标(1)仍然没有考虑货币时间价值因素(2)仍然没有考虑每股收益的风险与利润最大化观点相比较,唯一的进步在于考虑了投入资本与获得利润之间的配比关系股东财富最大化增加股东财富是财务管理的基本目标。

2020年CPA小峰笔记-财管-下卷-答案

2020年CPA小峰笔记(财务成本管理·下卷)

目录

第一章 财务管理基本管理.......................................................................................................................................... 1 知识点:财务管理目标与利益相关者要求........................................................................................................ 1 知识点:金融工具与金融市场............................................................................................................................ 1

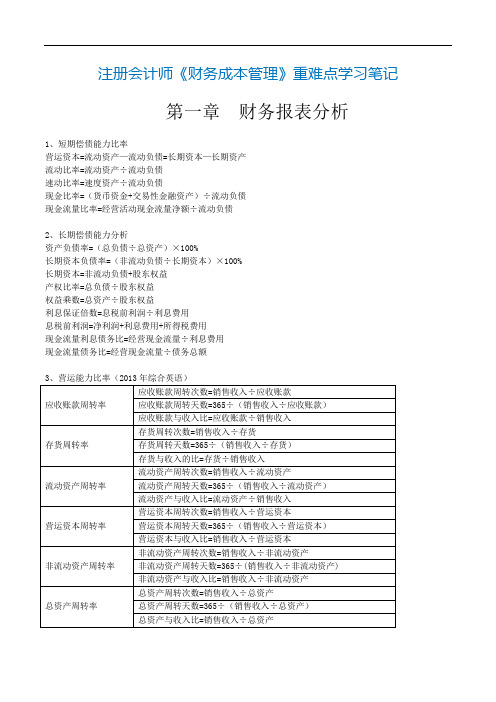

注册会计师《财务成本管理》重难点学习笔记

注册会计师《财务成本管理》重难点学习笔记第一章财务报表分析1、短期偿债能力比率营运资本=流动资产—流动负债=长期资本—长期资产流动比率=流动资产÷流动负债速动比率=速度资产÷流动负债现金比率=(货币资金+交易性金融资产)÷流动负债现金流量比率=经营活动现金流量净额÷流动负债2、长期偿债能力分析资产负债率=(总负债÷总资产)×100%长期资本负债率=(非流动负债÷长期资本)×100%长期资本=非流动负债+股东权益产权比率=总负债÷股东权益权益乘数=总资产÷股东权益利息保证倍数=息税前利润÷利息费用息税前利润=净利润+利息费用+所得税费用现金流量利息债务比=经营现金流量÷利息费用现金流量债务比=经营现金流量÷债务总额3、营运能力比率(2013年综合英语)应收账款周转率应收账款周转次数=销售收入÷应收账款应收账款周转天数=365÷(销售收入÷应收账款)应收账款与收入比=应收账款÷销售收入存货周转率存货周转次数=销售收入÷存货存货周转天数=365÷(销售收入÷存货)存货与收入的比=存货÷销售收入流动资产周转率流动资产周转次数=销售收入÷流动资产流动资产周转天数=365÷(销售收入÷流动资产)流动资产与收入比=流动资产÷销售收入营运资本周转率营运资本周转次数=销售收入÷营运资本营运资本周转天数=365÷(销售收入÷营运资本)营运资本与收入比=销售收入÷营运资本非流动资产周转率非流动资产周转次数=销售收入÷非流动资产非流动资产周转天数=365÷(销售收入÷非流动资产) 非流动资产与收入比=销售收入÷非流动资产总资产周转率总资产周转次数=销售收入÷总资产总资产周转天数=365÷(销售收入÷总资产)总资产与收入比=销售收入÷总资产4、盈利能力比例销售净利率=净利润÷销售收入总资产净利率=净利润÷总资产权益净利润=净利润÷股东权益5、市价比率市盈率=每股市价÷每股收益每股收益=(净利润-优先股股利)÷流通在外普通股加权平均股数市净率=每股市价÷每股净资产每股净资产=普通股股东权益÷发行在外普通股股数市销率=每股市价÷每股销售收入每股销售收入=销售收入÷流通在外普通股加权平均股数6、权益净利率=(净利润÷销售收入)×(销售收入÷总资产)×(总资产÷股东权益)=销售净利率×总资产周转次数×权益乘数第二章长期计划与财务预测可持续增长率=(销售净利率×净经营资产周转次数×净经营资产权益乘数×本期利润留存率)÷(1—销售净利率×净经营资产周转次数×净经营资产权益乘数×本期利润留存率)第五章资本成本1、估计普通股资本成本的方法:(1)资本资产定价模型——使用最广泛(2)折现现金流量模型(3)债券报酬率风险调整模型2、普通股成本——资本资产定价模型(2012年综合)Ks=Rf+ β(Rm−Rf)Rf——无风险报酬率Rm——平均风险报酬率β(Rm−Rf)——市场风险溢价率(或市场风险补偿率)3、影响公司资本成本的因素:(2010年综合)(1)无风险报酬率,指无风险投资所要求的报酬率,典型的无风险报酬率是政府债券投资。

注会财管必背知识点与错题集展示

笔记使用说明:前半部分(1-47页)是需要进行记忆背诵的知识点(建议打印出来每天背一页),后半部分是错题本展示(可根据自己情况选择是否做这些题):错题的答案需要将背景调成黑色或绿色(护眼模式),操作方法为:页面布局-背景-颜色。

前言:之前本人用过各个版本的必背公示,结果发现直接单纯的背公式有很多缺点,首先做过真题会发现:很多不会题目并不是计算题,而是文字题,其中文字题(概念题)只要能背下来几乎可以拿满分的,(当然每年真题还是75%以上的比例是计算题,并不要因为抓了概念题而忽视了计算题就得不偿失了。

)其次公式简单的罗列就对其背公式本身就有的缺点:公示几乎都是英文字母,如果不知道英文字母代表什么的话背起来会特别难受,例如:为什么年金是A,现值是PV,常数是C?因为年金的英文是annuity,现值是present value,常数是constant,有英文底子的话背字母缩写确实能提高效率增加印象,但对英文不好的同学单纯背字母感觉会和背电话号码一样,找不到其意义。

所以背了中文概念,理解每个字母的意义后再进行背诵就是所谓的理解的基础上进行记忆了。

当然,笔记包含了文字题和计算题知识点。

需要记忆的知识点虽然不多,但需要听完课后在理解的基础上加以背诵,可以添加自己喜欢的标记来辅助记忆,可以多使用线条和箭头之类的符号来增加视觉效果。

关于笔记顺序,由于近年教材章节顺序有调整,故未能按新教材顺序编排,且像第一章和期权那章可以放到后面再复习的就没必要放到前面背了,举个例子,期权的BS模型虽然用了正态分布,但是从来没有出过题,出题也不可能像高数那样要求证明该公式,最多是把公式背下来能带数字,会查表就行。

故此类知识点放到靠前背背即可,太早进行记忆后期忘了还得重新背,浪费了时间。

对于老师的选择:本人听过很多老师的网课,其中陈华亭老师的网课是完整听完了的,也非常喜欢陈老师的课,不仅因为其课程有趣,主要原因还是其课程内容的难度大于考试真题,有的超纲内容他会提到。

2020年CPA《财务成本管理》章节笔记与真题第一章 财务管理基本原理

2020年CPA《财务成本管理》章节笔记与真题第一章财务管理基本原理第一章财务管理基本原理考情分析本章作为全教材的开篇之章,内容不多,难度较低,但由于是第一篇《财务管理》部分的“总纲”,涉及到的基本概念,基本理论在后面章节中都会灵活运用,所以应当有所理解。

主要考点有财务管理的目标、利益冲突的协调、资本市场效率等。

从历年考试情况来看,常以客观题的形式考查,分值一般在2分左右,属于非重点章节。

第一节企业组织形式和财务管理内容『知识点1』企业的组织形式一、企业的概念企业是依法设立的,以营利为目的,运用各种生产要素,向市场提供商品或服务,实行自主经营、自负盈亏、独立核算的法人或其他社会经济组织。

目标是创造财富(或价值)。

『提示』关于有限责任、无限责任和无限连带责任的区别『结论』(1)有限责任:所有者对公司债务的责任以出资额为限;(2)无限责任:所有者对公司债务的责任以个人财产为限;(3)无限连带责任:某合伙人除了有义务以个人财产偿还属于自己的债务以外,还有义务替其他合伙人偿债。

『知识点2』企业财务管理的内容第二节财务管理的目标与利益相关者的要求『知识点1』财务管理基本目标三、股东财富最大化1.观点:增加股东财富是财务管理的目标。

股东财富可以用股东权益的市场价值来衡量。

权益的市场增加值=股东权益的市场价值-股东投资资本『提示1』假设股东投资资本不变,股价最大化与增加股东财富具有同等意义。

与增加股东财富『提示2』假设股东投资资本和债务价值不变,公司价值最大化『知识点2』利益相关者的要求1.经营者的利益要求与协调经营者希望增加报酬、增加闲暇时间、避免风险——少干活,多挣钱;所有者希望以较小的代价(支付较少的报酬)实现更多的财富——马儿快跑别吃草。

经营者可能为了自身利益背离股东利益,表现在道德风险(有力不使劲)和逆向选择(有力乱使劲)。

股东为了防止经营者背离其目标,采用的措施包括监督和激励。

『结论』监督成本、激励成本和偏离股东目标的损失之间,股东力求找出能使三项之和最小的解决办法,它就是最佳的解决办法。