计量经济学多元线性回归分析;eviews6操作

多元线性回归操作方法

多元线性回归操作方法

多元线性回归是一种常用的回归分析方法,通过多个自变量对因变量进行预测。

其操作方法如下:

1. 收集数据:需要收集自变量和因变量的数据,并进行清洗和处理。

2. 建立回归模型:选择适当的自变量,并进行回归分析。

多元线性回归模型的一般形式为:Y = β0 + β1X1 + β2X2 + …+ βnXn + ε,其中Y是因变量,X1,X2,…,Xn是自变量,β0,β1,β2,…,βn是系数,ε是误差项。

可以使用统计软件如SPSS、R等进行建模。

3. 对模型进行评估:评估模型的准确性和有效性,比如用R方值、回归系数、t 值等进行评价。

4. 预测未知数据:使用建立好的模型进行预测未知数据的因变量的数值,可以通过输入自变量的值得到预测结果。

5. 模型的优化:可以通过添加或删除自变量、调整回归系数等手段来优化回归模型,提高其预测精度。

6. 模型的应用:将建立好的回归模型应用到实际问题中,比如预测股票价格、房价等。

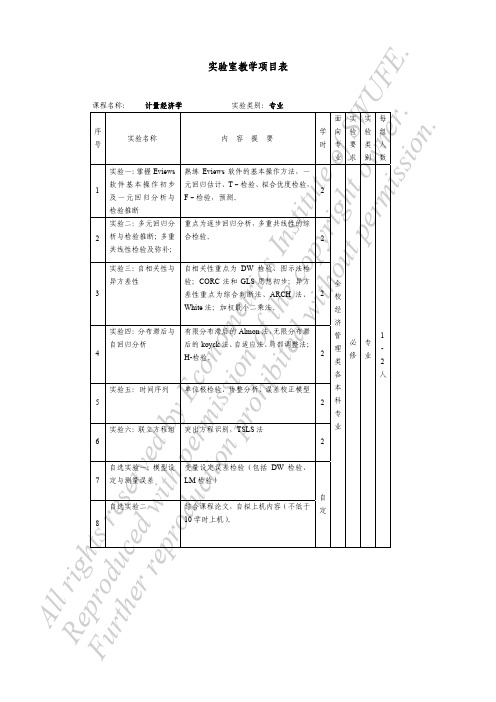

计量经济学上机实验

计量经济学上机实验上机实验一:一元线性回归模型实验目的:EViews软件的基本操作实验内容:对线性回归模型进行参数估计并进行检验上机步骤:中国内地2011年中国各地区城镇居民每百户计算机拥有量和人均总收入一.建立工作文件:1.在主菜单上点击File\New\Workfile;2.选择时间频率,A3.键入起始期和终止期,然后点击OK;二.输入数据:1.键入命令:DATA Y X2.输入每个变量的统计数据;3.关闭数组窗口(回答Yes);三.图形分析:1.趋势图:键入命令PLOT Y X2.相关图:键入命令 SCAT Y X 散点图:趋势图:上机结果:Yˆ11.958+0.003X=s (βˆ) 5.6228 0.0002t (βˆ) 2.1267 11.9826prob 0.0421 0.00002=0.831 R2=0.826 FR=143.584 prob(F)=0.0000上机实验二:多元线性回归模型实验目的:多元回归模型的建立、比较与筛选,掌握基本的操作要求并能根据理论对分析结果进行解释实验内容:对线性回归模型进行参数估计并进行检验上机步骤:商品的需求量与商品价格和消费者平均收入趋势图:散点图:上机结果:i Yˆ=132.5802-8.878007X1-0.038888X2s (βˆ) 57.118 4.291 0.419t (βˆ) 2.321 -2.069 -0.093prob 0.0533 0.0773 0.9286 R2=0.79 R2=0.73 F =13.14 prob(F)=0.00427三:非线性回归模型实验目的:EViews软件的基本操作实验内容:对线性回归模型进行参上机步骤:我国国有独立核算工业企业统计资料一.建立工作文件:1.在主菜单上点击File\New\Workfile;2.选择时间频率,A3.键入起始期和终止期,然后点击OK;二.输入数据:1.键入命令:DATA Y L K2.输入每个变量的统计数据;3.关闭数组窗口(回答Yes);三.图形分析:1.趋势图:键入命令PLOT Y K L2.相关图:键入命令 SCAT Y K L四.估计回归模型:键入命令LS Y C K L上机结果:Y =4047.866K1.262204L-1.227157s (βˆ) 17694.18 0232593 0.759696t (βˆ) 0.228768 5.426669 -1.615325prob 0.8242 0.0004 0.1407R2=0.989758 R2=0.987482 F=434.8689 prob(F)=0.0000上机实验四:异方差实验目的::掌握异方差的检验与调整方法的上机实现实验内容:我国制造工业利润函数行业销售销售行业销售销售实验步骤:一.检验异方差性1.图形分析检验:1) 观察Y、X相关图:SCAT Y X2) 残差分析:观察回归方程的残差图LS Y C X在方程窗口上点击Residual按钮;2. Goldfeld-Quant检验:SORT XSMPL 1 10LS Y C X(计算第一组残差平方和)SMPL 19 28LS Y C X(计算第二组残差平方和)计算F统计量,判断异方差性3.White检验:SMPL 1 28LS Y C X在方程窗口上点击:View\Residual\Test\White Heteroskedastcity 由概率值判断异方差性。

《计量经济学》(庞浩第一版)第三章多元线性回归模型eviews上机操作

第三章多元线性回归模型案例分析一、研究目的1提出问题:研究中国税收收入增长的主要原因(必须要有研究的意义,且具创新价值)2分析问题:从宏观经济看经济增长是税收增长的源泉;公共财政的需求;物价水平;税收政策(要注重经济理论的相关性和逻辑性)二、模型设定1被解释变量:为了全面反映中国税收增长的全貌,选择包括中央和地方的的“国家财政收入”中的各项税收作为被解释变量2解释变量:选择“国内生产总值GDP”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表,选择“商品零售物价指数”作为物价水平的代表,而由于财政体制的改革难以量化,且1985年后财税体制改革对税收增长影响不是很大,故暂不考虑。

3设定线性模型为:Y t= β1+β2X2t+β3 X3t+β4 X4t +u t注:X1默认为14经济理论构造成功之后,即着手收集数据资料(这要借助统计学的知识进行整理,并不是什么数据都可以直接拿来用。

首先,数据来源的权威性,即必须保证数据的准确可靠性,不能随意捏造,其次,数据的合理分类,最后是数据的合理运用)附:数据三、估计参数利用eviews3.0进行分析1建立工作文件新建工作文档:file-new-workfile,在打开的workfile range 对话框中的workfile frequency 中选择annual,start date 输入1978,end date输入2002,点击ok。

2输入数据直接在命令窗口输入“data Y X2 X3 X4 、、、”本案例中输入data Y X2 X3 X4然后是将excel中的数据复制过来,并点击name命名GROUP01。

3估计参数直接在命令窗口输入“LS Y C X2 X3 X4 、、、”。

LS是做最小二乘估计的命令,Y为被解释变量,C为截距项,X为解释变量,注意LS Y C X之间要有空格,被解释变量紧接在命令LS之后。

本案例中输入LS Y C X2 X3 X4 本题中得到下表,点击name 命名eq01。

Eviews6.0线性回归

R2 k1

F1R2Tk

在原假设为误差正态分布下,统计量服从 F(k – 1 , T – k) 分布。

25

F统计量下的P值,即Prob(F-statistic), 是F检验的边际显 著性水平。如果P值小于所检验的边际显著水平,比如说 0.05,则拒绝所有系数都为零的原假设。注意F检验是一个 联合检验,即使所有的t统计量都是不显著的,F统计量也可 能是高度显著的。

变量名下;如果是使用公式法来说明方程,EViews会列出实际 系数 c(1), c(2), c(3) 等等。

对于所考虑的简单线性模型,系数是在其他变量保持不变

的情况下自变量对因变量的边际收益。系数 c 是回归中的常数 或者截距---它是当其他所有自变量都为零时预测的基本水平。 其他系数可以理解为假设所有其它变量都不变,相应的自变量

ARCH方法。 EViews计算R2 的公式为:

R21 uˆuˆ

, uˆyXb

(yy)(yy)

其中,uˆ是残差,y 是因变量的均值。

19

(2) R2 调整 使用R2 作为衡量工具存在的一个问题,即在增加新的自变 量时R2 不会减少。在极端的情况下,如果把样本观测值都作R 2为 自变量,总能得到R2 为1。

s uˆuˆ/(Tk)

(4)残差平方和 残差平方和可以用于很多统计计算中,为了方便,现在将 它单独列出:

T

uˆuˆ (yt Xtb)2 t1 21

(5) 对数似然函数值 EViews可以作出根据系数的估计值得到的对数似然函数 值(假设误差为正态分布)。似然比检验可通过观察方程严 格形式和不严格形式的对数似然值之间的差异来进行。 对数似然计算如下:

eviews操作及案例-简版

■ 成本分析和预测

■ 蒙特卡罗模拟

■ 经济模型的估计和仿真 ■ 利率与外汇预测

EViews 引入了流行的对象概念,操作灵活简便,可采用多种操作方式进行各种计量分

析和统计分析,数据管理简单方便。其主要功能有:

(1)采用统一的方式管理数据,通过对象、视图和过程实现对数据的各种操作;

(2)输入、扩展和修改时间序列数据或截面数据,依据已有序列按任意复杂的公式生

实验七 ___________________________________________________________67

1

FuRretAlphlreorridrguehctpesrdordewsuitectrhivopenedrpbrmyioshEsiicbooitnneoodfmtewhtitreihccosoutIpynprsiteirgthumttiesosiowfonnSe.r.WUFE.

第一部分 EViews 基本操作

第一章 预 备 知识

一、什么是 EViews

EViews (Econometric Views)软件是 QMS(Quantitative Micro Software)公司开发的、基

于 Windows 平台下的应用软件,其前身是 DOS 操作系统下的 TSP 软件。EViews 具有现代

自 结合课程论文,自拟上机内容(不低于 定 10 学时上机)。

FuRretAlphlreorridrguehctpesrdordewsuitectrhivopenedrpbrmyioshEsiicbooitnneoodfmtewhtitreihccosoutIpynprsiteirgthumttiesosiowfonnSe.r.WUFE.

要求掌握多元线性回归分析的eviews操作及相应的统计分析;掌握

上机练习3要求:掌握多元线性回归分析的eviews操作及相应的统计分析;掌握偏相关系数和弹性系数计算以及多参数假设检验。

一、根据ex43的数据,建立简单消费函数模型,假定消费量仅依赖于同期可支配个人收入。

即为第一次上机作业ex32的例子,求出求出边际消费倾向的 95% 置信区间,检验该模型中正态分布的假设是否成立。

建立简单储蓄函数模型,假定储蓄是同期可支配收入的函数。

分析两个模型系数之间的关系。

可以发现:两个方程密切相关,两个斜率系数之和等于1。

另外,两个模型的回归平方和、回归标准误差以及残差均相等。

个人消费:GC储蓄:GS=GYD-GC可支配个人收入:GYD单位:十亿美元二、下表给出美国1980~1996年间城市劳动力参与率、失业率和平均小时工资的数据:年 劳动力参与率 失业率平均小时工资年 劳动力参与率失业率平均小时工资1980 63.8 7.1 7.78 198966.5 5.3 7.64 1981 63.9 7.6 7.69 199066.5 5.6 7.52 1982 64 9.7 7.68 199166.2 6.8 7.45 1983 64 9.6 7.79 199266.4 7.5 7.41 1984 64.4 7.5 7.8 199366.3 6.9 7.39 1985 64.8 7.2 7.77 199466.6 6.1 7.4 1986 65.3 7 7.81 199566.6 5.6 7.4 1987 65.6 6.2 7.73 199666.8 5.4 7.43 1988 65.9 5.5 7.69由此考虑问题:经济形势会影响人们进入劳动力市场的决定吗?这里用失业率来度量经济形势,用劳动力参与率度量劳动力的参与。

建立劳动力参与率对失业率和平均小时工资的二元回归方程。

(1)检验系数和方程的显著性;(2)系数的符号与你希望的一致吗?说出系数的经济含义; (3)以此例为例说明,二元回归可用两个一元回归来做。

计量经济学---EViews的基本操作案例

说明总离差平方和的99.88%被样本回归直线解释,仅有0.12%未被解释,因此,样

本回归直线对样本点的拟合优度很高。也即用人均年收入解释消费性支出变化效 果很好。

回归系数显著性检验(t检验)

提出原假设H0:β 1=0 备择假设H1:β 1≠0

取显著性水平α =0.05,在自由度为v=17-2=15下,查t分布表,得:t

R² =0.998726

F=12952.03 n=17 DW=1.025082

(7)回归预测

点估计。假定预测出2002年、2003年的平均每人年收入分别为

X2002=6932.91元,X2003=7334.37元。预测Ŷ2002,Ŷ2003的值。

将X2002=6932.91,X2003=7334.37代入估计的回归方程的点估计值 Ŷ2002=132.0125+0.768761*6932.91=5461.76(元)

(3)画散点图

确定了模型后,需要在直观上初步探明变量之间的相互关系,

为此,以人均年收入为横轴,以人均年消费支出为纵轴,描 出样本变量观测值的散点分布图。如下图所示:

根据上图散点分布情况可以看出,在1985~2001年期间,我国城镇

居民人均年消费和可支配收入之间存在较为明显的线性关系。

(4)显示估计结果Fra bibliotekTHANKS

利用Eviews的最小二乘法程序,输出的结果如下: Dependent Variable(从属变量):Y Method:Least Squares(最小二乘法) Sample:1985 2001 Included observations:17

(5)模型检验

可决系数检验:R² =1-ESS/TSS=0.9988

Xi——表示城镇居民人均年收入水平 ui——表示随机误差项 现给定样本观测值(Xi,Yi),i=1,2,…,17,n=17为样本容量。则建立样 本回归模型:Yi=β0+β1Xi+ei 其中,β0,β1分别为β0、β1的估计值,ei为残差项。样本回归方程: Ŷi=β0+β1Xi 其中,Ŷi表示样本观测值Yi的估计值。

计量经济学eviews操作

计量经济学实验指导系部:基础部专业:计算与信息科学教师:仓定帮I.实验一多元线性回归模型 (3)II.实验二异方差的检验与处理 (16)III.实验三序列相关的检验与处理 (24)IV.实验四多重共线性的检验与处理 (32)V.实验五虚拟变量模型 (39)VI.实验六分布滞后模型 (45)VII.实验七联立方程模型 (51)VIII.实验八时间序列模型分析 (58)IX.实验九V AR模型的建立与分析 (77)A. ADF检验 (78)B. VAR模型的建立 (79)C. 协整检验 (80)D. GRANGER因果检验 (81)E. 脉冲响应分析 (81)实验内容注:必做实验课堂时间完成,选做实验由学生课后选择时间完成。

每次实验后学生上交实验分析结果。

I.实验一多元线性回归模型【实验目的】通过本实验,了解Eviews软件,熟悉软件建立工作文件,文件窗口操作,数据输入与处理等基本操作。

掌握多元线性回归模型的估计方法,学会用Eiews 软件进行多元回归分析。

通过本实验使得学生能够根据所学知识,对实际经济问题进行分析,建立计量模型,利用Eiews软件进行数据分析,并能够对输出结果进行解释说明。

【实验内容及步骤】本实验选用美国金属行业主要的27家企业相关数据,如下表,其中被解释变量Y表示产出,解释变量L表示劳动力投入,K表示资本投入。

试建立三者之间的回归关系。

7 2427.89 452 3069.91 21 5159.31 835 5206.368 4257.46 714 5585.01 22 3378.4 284 3288.729 1625.19 320 1618.75 23 592.85 150 357.3210 1272.05 253 1562.08 24 1601.98 259 2031.9311 1004.45 236 662.04 25 2065.85 497 2492.9812 598.87 140 875.37 26 2293.87 275 1711.7413 853.1 154 1696.98 27 745.67 134 768.5914 1165.63 240 1078.79【实验内容及步骤】1.数据的输入STEP1:双击桌面上Eviews快捷图标,打开Eviews,如图1.图1STEP2:点击Eviews主画面顶部按钮file/new/Workfile ,如图2,弹出workfile create对话框如图3。

eviews面板数据回归分析步骤

eviews面板数据回归分析步骤EViews面板数据回归分析步骤面板数据回归分析是一种常用的经济学研究方法,可以帮助研究人员探究变量之间的关系。

EViews是一种统计软件,提供了丰富的功能来进行面板数据回归分析。

本文将介绍EViews中面板数据回归分析的基本步骤。

第一步:数据准备在进行面板数据回归分析之前,首先需要准备好需要分析的数据集。

在EViews中,可以使用多种方式导入数据,包括从Excel或其他文件格式导入,或者直接在EViews中创建数据。

第二步:设置数据类型在导入或创建数据后,需要将数据设置为面板数据类型。

面板数据包含了多个时间点和多个单位(个体)的变量观测值。

在EViews中,可以通过菜单栏中的"View" -> "Structure" -> "Autodetect"来自动检测数据类型并设置为面板数据。

第三步:查看数据面板在进行面板数据回归分析之前,可以先查看数据面板的基本信息。

在EViews的工作区中,选择要查看的数据,然后点击菜单栏中的"View" -> "Group Statistics" -> "Panel Data",即可显示出数据面板的基本统计信息。

第四步:设定回归模型在EViews中,可以通过命令或拖拽方式来设定回归模型。

首先需要确定因变量和自变量,然后选择回归模型。

EViews支持多种回归模型,例如普通最小二乘回归(OLS)、固定效应模型(Fixed Effects Model)和随机效应模型(Random Effects Model)等。

在设定回归模型时,可以考虑是否添加控制变量和截距项。

第五步:进行回归分析在设定回归模型后,可以进行回归分析。

在EViews中,可以通过点击工具栏上的"Estimate"按钮或通过菜单栏中的"Object" -> "Estimate Equation"来进行回归分析。

计量经济学实验一 计量经济学软件EViews

实验一计量经济学软件EViews一、计量经济学软件EViews的使用实验目的:熟悉EViews软件的基本使用功能。

实验要求:快速熟悉描述统计和线性回归分析。

实验原理:软件使用。

实验数据:1978-2005年广东省消费和国内生产总值统计数据。

实验步骤:(一)启动EViews软件进入Windows以后,双击桌面EViews6图标启动EViews,进入EViews窗口。

EViews的四种工作方式:(1)鼠标图形导向方式;(2)简单命令方式;(3)命令参数方式(1与2相结合);(4)程序(采用EViews命令编制程序)运行方式。

(二)创建工作文件假定我们要研究广东省消费水平与国内生产总值(支出法)之间的关系,收集了1978—2005年28年的样本资料(表1-1),消费额记作XF(亿元),国内生产总值记作GDP(亿元)。

根据资料建立消费函数。

进入EViews后的第一件工作,通常应由创建工作文件开始。

只有建立(新建或调入原有)工作文件,EViews才允许用户输入,开始进行数据处理。

建立工作文件的方法是点击File/New/Workfile。

选择新建对象的类型为工作文件。

选择数据类型和起止日期,并在对话框中提供必要的信息:适当的时间频率(年、季度、月度、周、日);最早日期和最晚日期。

开始日期是项目中计划的最早的日期;结束日期是项目计划的最晚日期,以后还可以对这些设置进行修改。

非时间序列提供最大观察个数。

建立工作文件对话框如图1-2所示,按OK确认,得新建工作文件窗口(图1-3)。

表1-1图1-2工作文件窗口是EViews的子窗口。

它也有标题栏、控制栏、控制按钮。

标题栏指明窗口的类型是Workfile、工作文件名和存储路径。

标题栏下是工作文件窗口的工具条。

工具条上是一些按钮。

图1-3View —观察按钮;Proc —过程按钮;Save —保存工作文件;Show —显示序列数据;Fetch —读取序列;Store —存储序列;Delete —删除对象;Genr —生成新的序列;Sample —设置观察值的样本区间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

βˆ

ˆ 1 ˆ 2 ˆ k

在离差形式下,参数的最小二乘估计结果为

j 也被称为 偏回归系数 ,表示在其他解释变

量保持不变的情况下, Xj 每变化 1 个单位时, Y 的均值E(Y)的变化; 或者说 j给出了 Xj 的单位变化对 Y均值的“直 接”或“净”(不含其他变量)影响。

总体回归模型n个随机方程的矩阵表达式为

Y X β μ

其中

Y 1X 1 1 2 1 Y 1 X 2 2 2 2 其 中 : Y X 1X Y 2 n n k

i

(*) (**)

X

i

ji i

e 0

(*)或(**)是多元线性回归模型正规方程组的另一 种写法

⃟样本回归函数的离差形式

ˆ ˆ ˆ y x x x e i 1 1 i 2 2 i k k i i

i=1,2…n

其矩阵形式为

ˆ e y x β

其中 :

y y1 y2 y n

也被称为总体回归函数的随机表达形式。它 的 非随机表达式为: 方程表示:各变量X值固定时Y的平均响应。

模 型 : Y X X u t 1 2 t 2 t k k t t

E ( Y | X , X , X ) X X X i 2 i 3 i ki 1 2 2 i 3 3 i k ki

i ji , j 1 , 2 , , n

Cov ( , ) E ( ) 0 i j i j

假设5,解释变量与随机项不相关 j 1 , 2 ,k Cov ( X , 0 ji i) 假设6,随机项满足正态分布

2 N ( 0 , ) i ~

上述假设的矩阵符号表示 式:

ˆ X Y X X β 0

得到:

ˆ X Y X X β

1 ˆ β ( X X ) X Y

于是:

⃟正规方程组 的另一种写法

对于正规方程组

ˆ X Y X X β

ˆ ˆ X X β X e X X β

于是

X e0

或

e 0

多元线性回归模型:表现在线性回归模型中的 解释变量有多个。 一般表现形式:

模 型 : Y X X u t=1,2…,n t 1 2 t 2 t k k t t

X 其中:k-1为解释变量的数目, j称为回归参数 (regression coefficient)。 习惯上:把常数项看成为一虚变量的系数,该 虚变量的样本观测值始终取1。这样: 模型中解释变量的数目为(k)

解该 k 个方程组成的线性代数 方程组,即可以 k 个 待估参数的估计值

正规方程组的矩阵形式

n X 1 i 2 X X 1 i 1 i X X ki kX i1 i ˆ 1 1 X 1 Y k i 0 1 ˆ X X X Y 1 iX k i 11 X 12 1 n 2 1 2 ˆ X X X X Y k i 1 k 2 k n n k k

1 ˆ β ( x x ) x Y

ˆ ˆ ˆ Y X X

0 11 k k

⃟方差的无偏估计量为

ˆ

2

e

e e nk nk

2 i

四、参数估计量的性质

在满足基本假设的情况下,其结构参数的普通 最小二乘估计、最大或然估计及矩估计仍具有: 线性性、无偏性、有效性。

ˆ 1 ˆ 2 ˆ k

二、多元线性回归模型的基本假定

假设1,解释变量是非随机的或固定的,且各 X之间互不相关(无多重共线性)。

假设2,3,4,随机误差项具有零均值、同方差 及不序列相关性

2 2 Var ( ) E ( ) i i

E ( i ) 0

假设1,nk矩阵X是非随机的,且X的秩=k,即X满 秩。

( E 1) 1 E ( μ ) E 假设2,3,4 0 E n (n)

12 1n 1 ) E E ( μ μ E 1 n 2 n n n 1

1 2 1 2 x ( X X ) Q ji ji j j n n

或

1 xx Q n

其中:Q为一非奇异固定矩阵,矩阵x是由各解释变量 的离差为元素组成的nk阶矩阵

x11 x k1 x x x 1 n kn

假设8,回归模型的设定是正确的。

2 ˆ) Q e ( Y Y i i i 1 i 1 n

ˆ ˆX ˆX Y i 1 2 2 i k ki

i 1

n

2

于是得到关于待估参数估计值的正规方程组:

ˆ ˆ X ˆ X Y 1 2 2i k ki i ˆ ˆ X ˆ X YX 1 2 2i k ki i 1i ˆ ˆ X ˆ X YX i ki 1 2 2i k ki

u X 1 k 1 X u k 2 2 U X u k n n

样本回归函数:用来估计总体回归函数

ˆ ˆ ˆ ˆ ˆ Y X X X i 1 2 2 i 3 3 i k ki

其随机表示式:

ˆ ˆ ˆ ˆ Y X X X e i 1 2 2 i 3 3 i k ki i

即

ˆ X ( X X) β Y

由于X’X满秩,故有

1 ˆ β ( X X ) X Y

将上述过程用矩阵表示如下:

即求解方程组:

ˆ) ˆ) ( Y X β ( Y X β 0 ˆ β

ˆ ˆ ˆ ˆ ( Y Y β X Y Y X β β X X β ) 0 ˆ β

§3.2 多元线性回归模型的估计

估计方法:OLS、ML或者MM 一、普通最小二乘估计

*二、最大或然估计

*三、矩估计

四、参数估计量的性质

五、样本容量问题

六、估计实例

一、普通最小二乘估计

对于随机抽取的n组观测值

( Y , X ), i 1 , 2 , , n , j 0 , 1 , 2 , k i ji

ˆ X ˆ Y β

ei称为残差或剩余项(residuals),可看成是总 体回归函数中随机扰动项i的近似替代。 样本回归函数的矩阵表达:

或

e e1 e2 e n

ˆ Y X β e

其中:

ˆ

同时,随着样本容量增加,参数估计量具有: 渐近无偏性、渐近有效性、一致性。 1、线性性

1 ˆ β ( X X ) X Y CY

其中,C=(X’X)-1 X’ 为一仅与固定的X有关的行向量

2、无偏性

ˆ ) E((XX) 1 XY) E(β E((XX) 1 X(Xβ μ )) β (XX) 1 E(Xμ ) β

GDPP: 人均国内生产总值(1990年不变价)

CONSP:人均居民消费(以居民消费价格指数(1990=100)缩减)。

表 2.5.1 年份 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 人均居民消费 CONSP 395.8 437.0 464.1 501.9 533.5 572.8 635.6 716.0 746.5 788.3 836.4 779.7 中国居民人均消费支出与人均 GDP(元 /人) 人均 GDP GDPP 675.1 716.9 763.7 792.4 851.1 931.4 1059.2 1185.2 1269.6 1393.6 1527.0 1565.9 年份 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 人均居民消费 CONSP 797.1 861.4 966.6 1048.6 1108.7 1213.1 1322.8 1380.9 1460.6 1564.4 1690.8 人均 GDP GDPP 1602.3 1727.2 1949.8 2187.9 2436.1 2663.7 2889.1 3111.9 3323.1 3529.3 3789.7

第三章 经典单方程计量经济学模 型:多元回归

• • • • • • 多元线性回归模型 多元线性回归模型的参数估计 多元线性回归模型的统计检验 多元线性回归模型的预测 回归模型的其他形式 回归模型的参数约束

§3.1 多元线性回归模型

一、多元线性回归模型 二、多元线性回归模型的基本假定

一、多元线性回归模型

2、满足基本要求的样本容量

从统计检验的角度: n30 时,Z检验才能应用; n-k8时, t分布较为稳定 一般经验认为: 当n30或者至少n3k时,才能说满足模型 估计的基本要求。

模型的良好性质只有在大样本下才能得 到理论上的证明

一、中国居民人均消费模型

例3.1 考察中国居民收入与消费支出的关系。

i i

X Ki i

1i

i

X E( ) Ki i