eviews多元线性回归案例分析

要求掌握多元线性回归分析的eviews操作及相应的统计分析;掌握

上机练习3要求:掌握多元线性回归分析的eviews操作及相应的统计分析;掌握偏相关系数和弹性系数计算以及多参数假设检验。

一、根据ex43的数据,建立简单消费函数模型,假定消费量仅依赖于同期可支配个人收入。

即为第一次上机作业ex32的例子,求出求出边际消费倾向的 95% 置信区间,检验该模型中正态分布的假设是否成立。

建立简单储蓄函数模型,假定储蓄是同期可支配收入的函数。

分析两个模型系数之间的关系。

可以发现:两个方程密切相关,两个斜率系数之和等于1。

另外,两个模型的回归平方和、回归标准误差以及残差均相等。

个人消费:GC储蓄:GS=GYD-GC可支配个人收入:GYD单位:十亿美元二、下表给出美国1980~1996年间城市劳动力参与率、失业率和平均小时工资的数据:年 劳动力参与率 失业率平均小时工资年 劳动力参与率失业率平均小时工资1980 63.8 7.1 7.78 198966.5 5.3 7.64 1981 63.9 7.6 7.69 199066.5 5.6 7.52 1982 64 9.7 7.68 199166.2 6.8 7.45 1983 64 9.6 7.79 199266.4 7.5 7.41 1984 64.4 7.5 7.8 199366.3 6.9 7.39 1985 64.8 7.2 7.77 199466.6 6.1 7.4 1986 65.3 7 7.81 199566.6 5.6 7.4 1987 65.6 6.2 7.73 199666.8 5.4 7.43 1988 65.9 5.5 7.69由此考虑问题:经济形势会影响人们进入劳动力市场的决定吗?这里用失业率来度量经济形势,用劳动力参与率度量劳动力的参与。

建立劳动力参与率对失业率和平均小时工资的二元回归方程。

(1)检验系数和方程的显著性;(2)系数的符号与你希望的一致吗?说出系数的经济含义; (3)以此例为例说明,二元回归可用两个一元回归来做。

经验分享使用eviews做回归分析

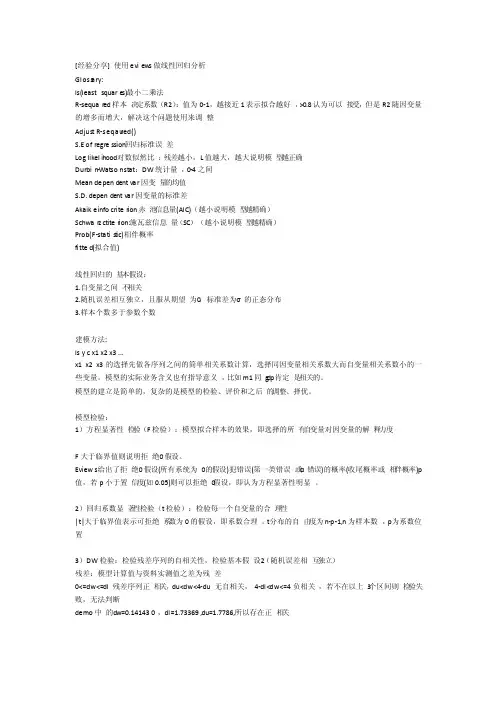

[经验分享] 使用eview s做线性回归分析Glossa ry:ls(least square s)最小二乘法R-sequar ed样本决定系数(R2):值为0-1,越接近1表示拟合越好,>0.8认为可以接受,但是R2随因变量的增多而增大,解决这个问题使用来调整Adjust R-seqaur ed()S.E of regression回归标准误差Log likelihood对数似然比:残差越小,L值越大,越大说明模型越正确Durbin-Watson stat:DW统计量,0-4之间Mean dependent var因变量的均值S.D. dependent var因变量的标准差Akaike info criter ion赤池信息量(AIC)(越小说明模型越精确)Schwar z ctiter ion:施瓦兹信息量(SC)(越小说明模型越精确)Prob(F-statis t ic)相伴概率fitted(拟合值)线性回归的基本假设:1.自变量之间不相关2.随机误差相互独立,且服从期望为0,标准差为σ的正态分布3.样本个数多于参数个数建模方法:ls y c x1 x2 x3 ...x1 x2 x3的选择先做各序列之间的简单相关系数计算,选择同因变量相关系数大而自变量相关系数小的一些变量。

模型的实际业务含义也有指导意义,比如m1同g dp肯定是相关的。

模型的建立是简单的,复杂的是模型的检验、评价和之后的调整、择优。

模型检验:1)方程显著性检验(F检验):模型拟合样本的效果,即选择的所有自变量对因变量的解释力度F大于临界值则说明拒绝0假设。

Eviews给出了拒绝0假设(所有系统为0的假设)犯错误(第一类错误或α错误)的概率(收尾概率或相伴概率)p 值,若p小于置信度(如0.05)则可以拒绝0假设,即认为方程显著性明显。

Eviews多元回归模型案例分析

Eviews多元回归模型案例分析1. 引言本文将通过一个多元回归模型的案例分析来展示Eviews软件的应用。

多元回归模型是一种统计学方法,用于研究多个自变量对因变量的影响关系。

2. 数据集和变量2.1 数据集我们使用的数据集是一份包含多个变量的经济数据集,包括自变量和因变量。

2.2 变量在本案例中,我们选择了以下变量:- 因变量:Y- 自变量1:X1- 自变量2:X2- 自变量3:X33. 回归模型建立和参数估计3.1 建立模型我们根据选定的变量,建立了以下多元回归模型:Y = β0 + β1X1 + β2X2 + β3X3 + ε3.2 参数估计使用Eviews软件,我们对模型中的参数进行了估计。

具体估计结果如下:- β0的估计值为a- β1的估计值为b1- β2的估计值为b2- β3的估计值为b34. 模型拟合和统计检验4.1 拟合优度为了评估模型的拟合优度,我们计算了决定系数R^2。

结果显示,模型拟合效果良好,并能解释自变量对因变量的变异程度。

4.2 统计检验我们进行了一系列统计检验,包括回归系数的显著性检验、F 检验和残差分析等。

结果显示,模型的回归系数显著,并且F检验的p值足够小,支持多元回归模型的有效性。

5. 模型解释和预测5.1 模型解释我们分析了模型中每个自变量的系数和显著性水平,解释了它们对因变量的影响。

根据模型结果,可以得出每个自变量对因变量的贡献程度。

5.2 模型预测基于建立的多元回归模型,我们可以进行因变量的预测。

根据给定的自变量取值,我们可以通过模型预测出相应的因变量值。

6. 结论通过Eviews软件进行多元回归模型的案例分析,我们得出了一些结论。

多元回归模型在解释因变量和自变量之间关系方面具有一定的效果,并且可以用于因变量的预测。

然而,我们需要注意模型的限制和假设,并且在实际应用中进行进一步的验证和调整。

以上是对Eviews多元回归模型案例分析的简要介绍。

如有更详细的需求或其他问题,请随时联系。

基于EViews对我国财政收入影响因素的实证分析

基于EViews对我国财政收入影响因素的实证分析一、概述随着中国经济的高速发展和经济结构的持续优化,财政收入作为衡量国家经济实力和治理水平的重要指标,其影响因素及其作用机制越来越受到学术界的关注。

在此背景下,本文旨在利用EViews软件,对中国财政收入的影响因素进行深入的实证分析,以期揭示各因素与财政收入之间的内在联系,为政府制定科学合理的财政政策提供理论支持和实践指导。

具体来说,本文首先对财政收入的相关概念进行界定,明确财政收入的内涵和构成。

结合国内外关于财政收入影响因素的研究文献,梳理出影响中国财政收入的主要因素,包括经济增长、税收政策、产业结构、城镇化水平等。

接着,本文利用EViews软件,选取合适的时间序列数据,构建计量经济模型,对影响因素进行实证分析。

在模型构建过程中,本文将采用单位根检验、协整检验等方法,确保数据的平稳性和模型的有效性。

根据实证分析的结果,本文将对各影响因素的作用机制进行深入探讨,并提出相应的政策建议。

本文的研究不仅有助于深入了解中国财政收入的影响因素及其作用机制,还可以为政府制定更加科学合理的财政政策提供理论支持和实践指导。

同时,本文的研究方法和结论也可以为其他领域的研究提供借鉴和参考。

1. 研究背景与意义随着全球经济的不断发展和我国改革开放的深入推进,我国财政收入呈现出快速增长的态势。

财政收入作为政府开展各项经济活动的重要支撑,其稳定性、可持续性和合理性对国家的经济社会发展具有重要影响。

深入了解和分析影响我国财政收入的各种因素,揭示其内在规律,对于优化财政结构、提高财政资金使用效率、促进经济健康发展具有重要的理论和现实意义。

在此背景下,本文旨在利用EViews软件对我国财政收入的影响因素进行实证分析。

EViews作为一款功能强大的计量经济学软件,能够有效地处理时间序列数据,并通过建立计量经济模型来分析各因素对财政收入的贡献度和影响程度。

通过对这些因素进行定性和定量分析,可以更加清晰地认识到财政收入背后的复杂机制,为政府决策提供科学依据。

计量经济学实验报告(多元线性回归分析)

计量经济学实验报告(多元线性回归分析)实验2:多元线性回归分析实验目的:学习利用Eviews建立多元线性回归模型,研究64国家婴儿死亡率与妇女文盲率之间的关系。

一、实验内容:1、先验的预期CM和各个变量之间的关系.2、做CM对FLR的回归,得到回归结果。

3、做CM对FLR和PGNP的回归,得到回归结果。

4、做CM对FLR,PGNP和TFR的回归结果,并给出ANOVA。

5、根据各种回归结果,选择哪个模型?为什么?6、如果回归模型(4)是正确的模型,但却估计了(2)或(3),会有什么后果?7、假定做了(2)的回归,如何决定增加变量PGNP和TFR?使用了哪种检验?给出必要的计算结果。

二、实验报告———-多元线性回归分析1、问题提出婴儿死亡率(CM)是指婴儿出生后不满周岁死亡人数同出生人数的比率.一般以年度为计算单位,以千分比表示。

婴儿死亡率是反映一个国家和民族的居民健康水平和社会经济发展水平的重要指标,特别是妇幼保健工作水平的重要指标。

婴儿死亡率(CM)的高低是一个国家或地区社会经济多方面因素协调发展的结果。

由于世界各国婴儿死亡率差别很大,所以就64个国家社会综合发展状况,针对性的研究婴儿死亡率(CM)与女性识字率(FLR)、人均GNP(PGNP)、总生育率(TFR)之间的关系2.指标选择本次实验研究婴儿死亡率与妇女文盲率之间的关系,故应采用婴儿死亡率(CM)和女性识字率(FLR)作为指标。

但影响婴儿死亡率的因素较复杂,尤其是经济发展状况、总生育率等也会对其产生重要影响,考虑到实验的准确性,故引入人均GNP(PGNP)和总生育率(TFR)相关数据。

3。

数据来源数据来源:教师提供4。

数据处理此次实验可直接使用数据,无需进行数据处理。

5。

先验的预期CM 和各个变量之间的关系 【题1】 5-1预期CM 与FLR 存在负相关关系。

一方面,女性受教育程度越高,其知识越丰富,自我保护意识和能力就越强,则更善于保护自己和婴儿;另一方面,女性教育程度越高,其就业机会与收入获得途径就越多,可以更好的保障自己和婴儿的生活.因此,我们预期FLR 的提高会导致CM 降低。

第三次实验(EVIEWS实现多元线性回归)

7/2/2013

榆林学院数学系统计教研室

9

三、检验方程

1、经济意义检验

模型结果表明在假定户主受教育年限不 变的情况下,家庭月平均收入增加1元,家 庭书刊年消费支出将增加0.086元;在假定 家庭平均月收入不变的情况下,户主受教育 年数增加1年,家庭书刊年消费支出将增加 52.37元。这与我们的认识大致相符。

7/2/2013

榆林学院数学系统计教研室

11

四、进行点预测和区间预测

现有一户家庭的月均收入为4000元,户主受教育年数为 18年,预测该户家庭的书刊消费是多少,构造该估计值 95%的置信区间。

7/2/2013

榆林学院数学系统计教研室

12

四、进行点预测和区间预测

可得当X1=4000,X2=18时,Y等于1238.45。 由单值预测和条件均值预测的公式:

10222021一绘制散点图和样本相关阵从样本相关阵可以看出家庭书刊消费与家庭收入户主受教育年数之间的相关系数高达0788517和0960757说明家庭书刊消费与家庭收入户主受教育年数有显著的线性关系可以考虑建立二元线性回归模型

《计量经济学》实验指导 ——基于Eviews软件 实验三:运用EVIEWS建立多元线 性回归并进行相关检验

7/2/2013

榆林学院数学系统计教研室

5

一、绘制散点图和样本相关阵

从样本相关阵可以看出,家庭书刊消费与 家庭收入、户主受教育年数之间的相关系数高 达0.788517和0.960757 ,说明家庭书刊消 费与家庭收入、户主受教育年数有显著的线性 关系,可以考虑建立二元线性回归模型。

7/2/2013

7/2/2013

榆林学院数学系统计教研室

2

多元线性回归模型建模步骤

基于EVIEWS软件下的多元线性回归分析

月份

1月

2月

3月

4月

5月

6月

7月Βιβλιοθήκη 8月 9月 1 O月

1 1月

1 2月

气温 ( ) ℃

87 _

1. 22

1. 48

1. 51

1. 58

1. 7 9

2. 07 0

2. 23 0

1.0 75

1. 20 9

1. 03 0

由图 l 出,大多数散点都分布在一条直线附近 ,可认为生物量和气温呈高度线性 。 看 3 建立 模型 如果 散点 图表 明变 量 间有较 强 的线 性 关系 ,可 以通 过 估计 参数 建立 模 型 。建立 方 程通 常有 两种 菜 单操作方法 :一是在主菜单 中选 O j c sN w b e t ,在新建对象对话框 中选对象为 Eu t o ,并 b et/ e jc s O q a in 命 名 ,点击 o ;另 一种 是选 Q ikE tm t q a in K uc / s ia eEu to 。两种 操 作都 会 出现如 图 2的方程定 义对 话框 。 这一步骤对 以后各种模型建立都实用。 建模时, 在方程定义一栏 中的输入 内容也有两种完全等价的选 择:

收 稿 日期 :0 1 0 - 6 2 1- 3 2

基 金 项 目: 州 省教 育厅 自然 科 学基 金 ( 科 教 2 1 1 1 “ 贵 黔 0 0 0 ) 六盘 水地 区 高速 公 路 护 坡 植 物 种 类 合 理 配置 及 演 替 数 学模 型 研 究” 段 性 成 果 : 盘 水 师 范 学 院 科 研 目(P S 0 0 1 “ 盘 水 地 区 高速 公 路 边 坡 植 物 群 演 替 数 学模 型 研 究 ” 段 性 成 阶 六 L S YZ 11 ) 六 阶 果: 六盘 水 师 范 学 院 “ 学 教 育 教 学 团 队 ”L S Y x 2 1 O ) 段 性 成果 . 数 (P S jt 0 12 阶 d

计量经济学多元线性回归分析eviews操作PPT课件

人均GDP GDPP 1602.3 1727.2 1949.8 2187.9 2436.1 2663.7 2889.1 3111.9 3323.1 3529.3 3789.7

该两组数据是1978~2000年的时间序列数据 (time series data)

1、建立模型 拟建立如下一元回归模型

CONSP C GDPP 采用Eviews软件进行回归分析的结果见下表

μ~ N(0, 2I) 同一元回归一样,多元回归还具有如下两个重要假设:

假设7,样本容量趋于无穷时,各解释变量的方差趋于有 界常数,即n∞时,

1

n

x

2 ji

1 n

( X ji X j )2 Q j

或

1 xx Q n

其中:Q为一非奇异固定矩阵,矩阵x是由各解释变量 的离差为元素组成的nk阶矩阵

nk nk

第15页/共63页

四、参数估计量的性质

在满足基本假设的情况下,其结构参数的普

通最小二乘估计、最大或然估计及矩估计仍具 有:

同时,随线着性样性本、容无量偏增性加、,有参效数性估。计量具有: 渐近无偏性、渐近有效性、一致性。

1、线性性

βˆ (XX)1 XY CY

其中,C=(X’X)-1 X’ 为一仅与固定的X有关的行向量

2 ki

ki

ˆ 0 ˆ1

ˆ k

1 X 11

X k1

1 X 12

X k2

1 Y1 X 1n Y2 X kn Yn

即

(XX)βˆ XY

由于X’X满秩,故有 βˆ (XX)1 XY

第11页/共63页

将上述过程用矩阵表示如下:

即求解方程组:

βˆ (Y

Xβˆ )(Y

eviews多元线性回归案例分析

一、研究的目的要求改革开放以来,随着经济体制的改革深化和经济的快速增长,中国的财政收支状况发生了很大的变化,中央和地方的税收收入1978年为亿元到2002年已增长到亿元25年间增长了33倍。

为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。

影响中国税收收入增长的因素很多,但据分析主要的因素可能有:(1)从宏观经济看,经济整体增长是税收增长的基本源泉。

(2)公共财政的需求,税收收入是财政的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算指出所表现的公共财政的需求对当年的税收收入可能有一定的影响。

(3)物价水平。

我国的税制结构以流转税为主,以现行价格计算的DGP等指标和和经营者收入水平都与物价水平有关。

(4)税收政策因素。

我国自1978年以来经历了两次大的税制改革,一次是1984—1985年的国有企业利改税,另一次是1994年的全国范围内的新税制改革。

税制改革对税收会产生影响,特别是1985年税收陡增%。

但是第二次税制改革对税收的增长速度的影响不是非常大。

因此可以从以上几个方面,分析各种因素对中国税收增长的具体影响。

二、模型设定为了反映中国税收增长的全貌,选择包括中央和地方税收的‘国家财政收入’中的“各项税收”(简称“税收收入”)作为被解释变量,以放映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。

由于税制改革难以量化,而且1985年以后财税体制改革对税收增长影响不是很大,可暂不考虑。

所以解释变量设定为可观测“国内生产总值(GDP)”、“财政支出”、“商品零售物价指数”从《中国统计年鉴》收集到以下数据年份财政收入(亿元)Y国内生产总值(亿元)X2财政支出(亿元)X3商品零售价格指数(%)X419781979102 198**** ****19821983198471711985198**** ****19881989199019911992199319941995199619971998199997 200020012002设定线性回归模型为:Y i=β0+β2X2+β3X3+β4X4+μ三、参数估计利用eviews软件可以得到Y关于X2的散点图:可以看出Y和X2成线性相关关系Y关于X3的散点图:可以看出Y和X3成线性相关关系Y关于X1的散点图:Dependent Variable: Y Method: Least SquaresDate: 12/01/09 Time: 13:16 Sample: 1978 2002Included observations: 25Variable Coefficient Std. Error t-Statistic Prob.C X2 X3 X4R-squaredMean dependent varAdjusted R-squared. dependent var. of regressionAkaike info criterionSum squared resid1463163.Schwarz criterion Log likelihood F-statisticDurbin-Watson statProb(F-statistic )模型估计的结果为:Y i=+++t={} {} {} {}R2= R2= F= df=21四、模型检验1.经济意义检验模型估计结果说明,在假定其他变量不变的情况下,当年GDP每增长1亿元,税收收入就会增长亿元;在假定其他变量不变的情况下,当年财政支出每增长1亿元,税收收入就会增长亿元;在假定其他变量不变的情况下,当零售商品物价指数上涨一个百分点,税收收入就会增长亿元。

用EVIEWS软件实现一元及多元线性回归分析预测法

2、预测实施阶段

1)明确问题 2)讨论问题 3)重新表述问题 4)再次进行畅谈 具体会议记录如下

A(模拟专家、组织者) :我们今天要预测的主题是实体书店的发展与转型,就请各位专家一起讨论吧。 B(模拟专家) :现在互联网非常便捷,国民可以通过网上商城想买什么就买什么,价格还比实体店便宜,在这样一 种互联网普及的时代,实体书店迟早会被数字化取代,实体书店是很难竞争过电子商城的。 C(模拟专家) :我同意,比起电子商城,实体书店要占很多地,如今房价那么贵,经营成本只增不减,它的竞争对 手又是强大的互联网,传统实体书店很难发展下去。 A:所以大家都认为实体书店终会被取代了吗? C:首先我当然希望实体书店不会消失,毕竟它伴随着我们长大,很多读者对书店有深厚的感情。其次它有它独特的 文化价值是网上商城无法取代的。但是在这利益驱使的社会,大多数的实体书店、民营书店若想发展想生存,它们 目前的经营模式是不可行的。

A:这个建议很好,在台湾有家书店名叫诚品书店,它的理念就是打造复合型书店,和大家所说的很相似。诚品的 发展策略打破了传统书店的经营模式,先由品牌奠定成功基础,再带动商场、书店与零售的“复合式经营” ,使书 店不只卖书,而是包罗书店、画廊、花店、商场、餐饮的复合组织。而它的营业时间还是 24 小时的,可以说它能 满足所有人群的需求。在台湾人们外出去买书去休闲,第一想到的会是诚品,可以说诚品推动了台湾文化的前进 与创新。 C:所以这又是一条好建议,那就是实体书店转型成复合型的创新企业,起初可以模仿台湾诚品书店的做法,以后 可以不断加入当地的特色文化,建造独一无二的复合型书店。让书店成为一个创意产业。 B:我也想到一点,我们福州路有好几家书店,但都是大型的,我们可以以上海书城为中心,建设实体书店文化圈, 我们在这一片建造各式各样的书店,卖不同类型的书,建造不同风格的外观,有小的也有大的,让这个文化圈成 为上海一道风景线,并且推动城市文化的创新与发展。这样不仅提升城市形象,也成为又一个旅游景点,带动经 济发展,为书店带来盈利和名声。 A:大家提了很多好建议,让我整理一下。 A:现在一共有 5 条建议了。我们从书品种、补贴政策、国民阅读习惯、书店经营模式、以及建造书店文化圈的几 个角度来为实体书店的发展和转型提供了建议。这几个建议的根本目的就是为了使书店更好的盈利,能够有实力 生存发展下去。大家还有要补充的吗? D:你说我们是为了书店更好的盈利,我们讨论了半天都是围绕“利”这个字。 C:对,我一开始也提到了如今是利益驱使的社会,实体店赚不了钱就要倒闭。 B:恩,如果赚不了钱还要运营下去只能靠国家补贴,但是国家也不会投入很多的钱去支持它们的,毕竟数量有限。 D:其实除了国家的政策支持,我们还有那么多庞大的企业,为什么不说服它们赞助呢? A:目前的企业,很少有会去赞助这种投下去无底洞又不还本的事业。若真要举例的话,那就是公益事业还有些大 型企业赞助,它们赞助已不是为了盈利,而是打造企业形象。 D:没错,企业形象是很重要的,好的社会形象虽是无形的,但它在未来所带来的商业潜能是无穷的,我想企业是 不会错失这种机会的。 A:但我们的书店并不是公益机构吧? D: 我觉得把书店归并到公益事业不是未尝不可的。 我们之前提了那么多, 书店的存在的意义远不只是为了盈利了, 它的深远意义要伟大很多:文化的引导,一个好阅读习惯的保护,人们的精神养料,更是城市的文化象征与推动。 所以如今,当书店越来越难走的情况下,我们将它的定义改成公益机构,去由不同的企业赞助,让企业为它们打 广告,让企业为城市文化做贡献。对于企业来说是一种回报社会的方式,也建立了良好的社会形象,对于书店来 说有了经济支持,它的重心不是赚钱了而是提升服务提升自身价值,两全其美。 C:我觉得挺靠谱, 只不过这要是一个长期的事业,首先还要让大家重视起书店的重要性。 D:恩,慢慢来。 A:好,这样我们的建议更完善了,第六条,让书店成为公益机构,由企业赞助,长期保护好书店。 A:那我们这次讨论就结束了,回头我会整理出这次会议内容,散~

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国税收增长的分析

一、研究的目的要求

改革开放以来,随着经济体制的改革深化和经济的快速增长,中国的财政收支状况发生了很大的变化,中央和地方的税收收入1978年为519.28亿元到2002年已增长到17636.45亿元25年间增长了33倍。

为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。

影响中国税收收入增长的因素很多,但据分析主要的因素可能有:(1)从宏观经济看,经济整体增长是税收增长的基本源泉。

(2)公共财政的需求,税收收入是财政的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算指出所表现的公共财政的需求对当年的税收收入可能有一定的影响。

(3)物价水平。

我国的税制结构以流转税为主,以现行价格计算的DGP等指标和和经营者收入水平都与物价水平有关。

(4)税收政策因素。

我国自1978年以来经历了两次大的税制改革,一次是1984—1985年的国有企业利改税,另一次是1994年的全国范围内的新税制改革。

税制改革对税收会产生影响,特别是1985年税收陡增215.42%。

但是第二次税制改革对税收的增长速度的影响不是非常大。

因此可以从以上几个方面,分析各种因素对中国税收增长的具体影响。

二、模型设定

为了反映中国税收增长的全貌,选择包括中央和地方税收的‘国家财政收入’中的“各项税收”(简称“税收收入”)作为被解释变量,以放映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。

由于税制改革难以量化,而且1985年以后财税体制改革对税收增长影响不是很大,可暂不考虑。

所以解释变量设定为可观测“国内生产总值(GDP)”、“财政支出”、“商品零售物价指数”

从《中国统计年鉴》收集到以下数据

财政收入(亿元)

Y 国内生产总值(亿

元)

X2

财政支出(亿

元)

X3

商品零售价格指

数(%)

X4

1978519.283624.11122.09100.7 1979537.824038.21281.79102 1980571.74517.81228.83106

981629.894862.41138.41102.4 1982700.025294.71229.98101.9 1983775.595934.51409.52101.5 1984947.3571711701.02102.8 19852040.798964.42004.25108.8 19862090.7310202.22204.91106 19872140.3611962.52262.18107.3 19882390.4714928.32491.21118.5 19892727.416909.22823.78117.8 19902821.8618547.93083.59102.1 19912990.1721617.83386.62102.9 19923296.9126638.13742.2105.4 19934255.334636.44642.3113.2 19945126.8846759.45792.62121.7 19956038.0458478.16823.72114.8 19966909.8267884.67937.55106.1 19978234.0474462.69233.56100.8 19989262.878345.210798.1897.4 199910682.5882067.513187.6797 200012581.5189468.115886.598.5 200115301.3897314.818902.5899.2 200217636.45104790.622053.1598.7设定线性回归模型为:

Y i=β0+β2X2+β3X3+β4X4+μ

三、参数估计

利用eviews软件可以得到

Y关于X2的散点图:

可以看出Y和X2成线性相关关系

Y关于X3的散点图:

可以看出Y和X3成线性相关关系

Y关于X1的散点图:

Dependent Variable: Y

Method: Least Squares

Date: 12/01/09 Time: 13:16

Sample: 1978 2002

Included observations: 25

Variable Coefficient Std. Error t-Statistic Prob.

C-2582.755940.6119-2.7458250.0121

X20.0220670.005577 3.9566330.0007

X30.7021040.03323621.124740.0000

X423.985068.738296 2.7448210.0121

R-squared0.997430 Mean dependent

var4848.366

Adjusted R-

squared0.997063 S.D. dependent

var4870.971

S.E. of regression263.9591 Akaike info

criterion14.13511

Sum squared

resid1463163. Schwarz criterion14.33013

Log likelihood-172.6889 F-statistic2717.254

Durbin-Watson

stat0.948521 Prob(F-statistic)0.000000

模型估计的结果为:

Y i=-2582.755+0.022067X2+0.702104X3+23.98506X4 (940.6119) (0.0056) (0.0332) (8.7383)

t={-2.7458} {3.9567} {21.1247} {2.7449}

R2=0.997 R2=0.997 F=2717.254 df=21

四、模型检验

1.经济意义检验

模型估计结果说明,在假定其他变量不变的情况下,当年GDP每增长1亿元,税收收入就会增长0.02207亿元;在假定其他变量不变的情况下,当年财政支出每增长1亿元,税收收入就会增长0.7021亿元;在假定其他变量不变的情况下,当零售商品物价指数上涨一个百分点,税收收入就会增长23.985亿元。

2.统计检验

(1)拟合优度:R2=0.997,修正的可决系数为R2=0.997这说明模型对样本拟合的很好。

(2)F检验:针对H0:β2=β3=β4=0,给定的显著性水平α=0.05,在F分布表中查出自由度为K-1=3和n-k=21的临界值Fα(3,21)=3.075.由eviews得到F=2717.238>3.075,应拒绝原假设H0,说明回归方程显著,即“国内生产总值(GDP)”“财政支出”“商品零售物价指数”联合起来确实对“税收收入”有显著影响。

(3)T检验:分别针对H:βj=0(j=0,2,3,4),给定的显著水平

α=0.05,查t分布表得自由度为n-k=21临界值tα/2(n-k)=2.080。

由eviews数据可得,与β0β2β3β4对应的t统计量分别为-2.7458,3.9567,21.1247,2.7449,其绝对值均大于2.080,这说明分别都应当拒绝H0,

也就是说,当其他解释变量不变的情况下,解释变量“国内生产总值(亿元)X2”“财政支出(亿元)X3”“商品零售价格指数(%)X4”分别对被解释变量“税收收入Y”都有显著的影响。