计量经济学课件教案第三章_概率论

概率论与数理统计课件第三章ppt

Y X

y1

y2

...

yj

… pi·

x1 p11 p12 … p1 … p1·

x... 2 p... 21 x... i p... i1

p· p·1

p... 22 p... i2

p·2

…j

… p2

… j...

… …

p...pi·jj

… … … …

…

p... 2· p... i ·

1

j

例1.设袋中有五个同类产品,其中有两个 是次品,每次从袋中任意抽取一个,

设(X,Y)为连续型随机变量,其联合分布函 数和联合概率密度分别为F(x,y)和 f(x,y),则

f X

(x)

d dx

FX

(x)

f (x, y)dy

fY

( y)

d dy

FY

(

y)

f

(x,

y)dx

分别称为(X,Y)关于X和Y的边缘概率密度

函数,简称边缘概率密度。

例2. 设(X,Y)的分布密度是

e(xy) , x 0, y 0

3.1

例1.甲乙掷色子,观察点数。

w1i={甲掷i点} w2j={乙掷j点}

X,Y (i, j)

i,j=(1,2,…,6)

二维随机变量的定义

对于随机试验E,Ω是其样本空间。X(w) 和 Y(w)是定义在样本空间Ω上的两个随机变量, 由它们构成的向量(X,Y)称为二维随机变量 或二维随机向量。

y

w.

Y X

y1

y2

...

yj

…

x1 p11 p12 x... 2 p... 21 p... 22

x... i p... i1 p... i2

计量经济学之概率论和统计学知识复习PPT学习教案

会计学

1

Ch2:概率统计复习

概率论复习 连续随机变量:在连续的实数区间取值,用概率密度函数描述概率分布。 连续随机变量的取值均假设为一切实数,只取部分实数时,将不取值部分 对应的概率密度设为0。如候车时间范围为[0,5)时,变量的取值情况。 重要特例:正态分布(Normal distribution) 取值:(-∞,+∞) 概率密度:

(2)极大似然估计:

样本似然函数

(i)离散总体

n

L(1,1,,n;θ) P(i )

(ii)连续总体

i1

n

L(x1, x2,, xn;θ) f (xi , θ)

i1

对数似然函数 l (x1, x2,, xn;θ) ln L(x1, x2,, xn;θ)

第15页/共18页

Ch2:概率统计复习 统计学复习

(5)一个非参数检验的例子:正态分布检验(J-B检验)

JB

n 6

ˆ2

ቤተ መጻሕፍቲ ባይዱ

(ˆ

3)2 4

第17页/共18页

第16页/共18页

Ch2:概率统计复习

统计学复习

假设检验: 为什么进行假设检验?样本中的随机性(噪音)对判断的干扰

(1)假设检验的原理:小概率事件原理 (2)原假设和备择假设:双边检验和单边检验 (3)假设检验的关键:构造检验统计量,给定显著水平,计算小概率

事件(拒绝域)。 (4)假设检验方法的评价标准:两类错误和检验功效(Power)

随机向量: (1)联合分布

联合分布函数:

Ch2:概率统计复习 概率论复习

联合密度函数 (2)矩

数学期望向量:

方差-协方差矩阵:

计量经济学导论PPT课件

第一章 导 论

什么是计量经济学 计量经济学研究的步骤 计量经济学模型与数据 计量经济学的产生与发展

第一节 什么是计量经济学

◆ 计量经济学的定义 ◆ 计量经济学与其它学科的关系 ◆ 计量经济学的内容体系

一、计量经济学的定义

▼ 第一届诺贝尔经济学奖得主挪威经济学家R. Frisch将计量经济学定义为经济理论、统计学和 数学的结合;

▼ P.A.Samuelson、T.C.Koopmans、R.Stone将 计量经济学定义为“应用合适的方法对经济理论 和观察到的事实加以联系和推导,对现实经济现 象进行定量分析”。

一、计量经济学的定义

应用计量经济学——运用理论计量经济学所提供的理论

与方法研究 特定领域的具体经济活动的数量关系,侧重于建 立与应用模型过程中的实际问题的处理,除依赖理论计量经 济学外,需要依赖经济理论建立模型,根据具体的经济数据 进行分析、预测、评价等。

宏观计量经济学与微观计量经济学

区分依据:

对应于宏观经济学与微观经济学的划分

(对数学的应用)

第一,对非线性函数进行线性转化的方法和技巧,是 数学在计量经济学中的应用

第二,任何的参数估计归根结底都是数学运算,较复 杂的参数估计方法,或者较复杂的模型的参数估计, 更需要相当的数学知识和数学运算能力

第三,在计量经济理论和方法的研究方面,需要用到 许多的数学知识和原理

计量经济学与其它学科的区别

个人消费C

GDP

1980

2447.1

3776.3

1981

2476.9

3843.1

1982

2503.7

计量经济学教案x文档全文免费预览

参数估计

利用面板数据估计方法进行参数估计,如最小二乘 法、广义最小二乘法等。

数据收集

收集多个国家经济增长率和贸易开放度的历史 数据。

面板数据模型建立

建立经济增长与贸易开放度的面板数据模型,包 括固定效应模型、随机效应模型等。

模型检验

进行模型的统计检验,包括Hausman检验、LM 检验等。

结果解释

解释模型结果,分析不同国家经济增长与贸易开放度之 间的关系及其影响因素。

课程安排与考核方式

课程安排

本课程包括理论讲授、实验操作和案例分析三个环节,其中理论讲授主要介绍计量经济学基本理论和 方法,实验操作帮助学生掌握常用计量软件的使用,案例分析则通过实际案例培养学生运用所学知识 解决问题的能力。

考核方式

本课程采用平时成绩和期末考试成绩相结合的考核方式。平时成绩包括课堂表现、作业完成情况等, 期末考试成绩则采用闭卷考试形式,重点考察学生对计量经济学基本理论和方法的掌握情况。

随机化原则

消除系统性误差,使实验结果具有代表性。

局部控制原则

通过控制其他因素,突出实验因素对结果的影响。

实验设计类型

包括完全随机设计、随机区组设计、析因设计、正交设计等。

案例分析:经典线性回归模型应用实例

案例背景

分析某地区房价与居民收 入之间的关系。

模型建立

建立房价与居民收入的经 典线性回归模型。

固定效应模型与随机效应模型

固定效应模型

固定效应模型假设所有的包含个体随机 误差项的解释变量是外生的,即与个体 随机误差项不相关。固定效应模型又分 为个体固定效应模型、时点固定效应模 型和个体时点双固定效应模型。

VS

随机效应模型

随机效应模型假设所有的解释变量都是内 生的,即与个体随机误差项相关。随机效 应模型又分为个体随机效应模型、时点随 机效应模型和个体时点双随机效应模型。

计量经济学课件(全)

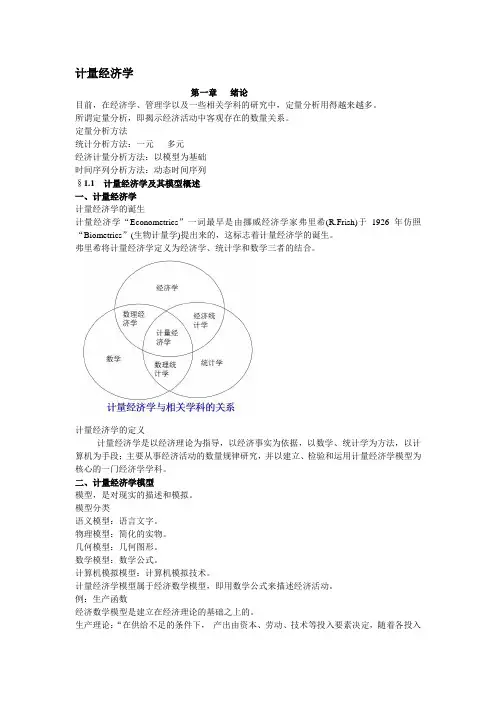

计量经济学第一章绪论目前,在经济学、管理学以及一些相关学科的研究中,定量分析用得越来越多。

所谓定量分析,即揭示经济活动中客观存在的数量关系。

定量分析方法统计分析方法:一元多元经济计量分析方法:以模型为基础时间序列分析方法:动态时间序列§1.1 计量经济学及其模型概述一、计量经济学计量经济学的诞生计量经济学“Econometrics”一词最早是由挪威经济学家弗里希(R.Frish)于1926年仿照“Biometrics”(生物计量学)提出来的,这标志着计量经济学的诞生。

弗里希将计量经济学定义为经济学、统计学和数学三者的结合。

计量经济学的定义计量经济学是以经济理论为指导,以经济事实为依据,以数学、统计学为方法,以计算机为手段;主要从事经济活动的数量规律研究,并以建立、检验和运用计量经济学模型为核心的一门经济学学科。

二、计量经济学模型模型,是对现实的描述和模拟。

模型分类语义模型:语言文字。

物理模型:简化的实物。

几何模型:几何图形。

数学模型:数学公式。

计算机模拟模型:计算机模拟技术。

计量经济学模型属于经济数学模型,即用数学公式来描述经济活动。

例:生产函数经济数学模型是建立在经济理论的基础之上的。

生产理论:“在供给不足的条件下,产出由资本、劳动、技术等投入要素决定,随着各投入要素的增加,产出也随之增加,但要素的边际产出递减。

” 建立初始模型初始模型的特点模型描述了经济变量之间的理论关系;通过模型可以分析经济活动中各因素之间的相互影响,从而为控制经济活动提供理论指导;认为这种关系是准确实现的;模型并没有揭示各因素之间的定量关系,因为参数未知。

模型的改进以1964-1984年我国工业生产活动的数据作为样本,估计得到:改进模型的特点1.用随机性的数学方程描述现实的经济活动与经济关系。

2.揭示了经济活动中各因素之间的定量关系。

3.可用于对研究对象进行深入的研究,如结构分析、生产预测等。

初始模型——数理经济学模型数理经济学模型:由确定性的数学方程所构 成,用以揭示经济活动中各因素间的理论关系。

计量经济学内容串讲PPT教学课件

系数不可以估计;不完全多重共线性时, Rank(X)=k,满秩,系数可以估计,但是 会导致模型估计结果出现问题。

2020/12/12

19

3注意:解释变量之间不存在线性关系, 并不意味着不存在非线性关系,当解 释变量之间存在非线性关系时,并不 违反无多重共线性的假定。

4 多重共线性常出现在时间序列数据 中,产生的原因:1. 经济变量之间具 有共同的变化趋势,2模型中包含滞后 变量(惯性作用) 3 截面数据在一定 情形下建立的模型4 抽样导致的偶然 样本

计量经济学内容串讲

2020/12/12

1

第一章 导论

2020/12/12

2

内容要点:

1 计量经济学的定义:计量经济学是以 经济理论和经济数据的事实为依据, 运用数学和统计学的方法,通过建立 数学模型来研究经济数量关系和规律 的一门经济学科。

2020/12/12

3

2 计量经济学研究步骤: 选择变量和数学关系式 —— 模型设定 确定变量间的数量关系 —— 估计参数

联立方程组模型

2020/12/12

43

1. 联立方程模型是用若干个相互关联的单一方程,同 时表示一个经济系统中经济变量相互联立依存性的 模型

2. 联立方程模型中的内生变量和外生变量。联立方程 模型中外生变量数值的变化能够影响内生变量的变 化,而内生变量却不能反过来影响外生变量

3. 联立方程模型中的联立方程偏倚 4. 联立方程模型的结构型模型和简化型模型

散点图), DW检验法(DW检验只能用于

检验随机误差项具有一阶自回归形式的自相

关问题。这种检验方法是建立经济计量模型

中最常用的方法,一般的计算机软件都可以

计算出DW 值,注意DW检验的缺点和局限

第10讲 (计量经济学第三章)PPT课件

此模型为原模型的广义差分模型,随机 扰动项之间是不相关的。对此模型进行 的OLS估计,就是对原模型的广义差分估计。

问题:各自相关系数未 知,如何办?

• 广义差分法实施的过程:

Y t01 X 1 t . ..p X p tu t

• 如果随机扰动项之间仅k阶自相关

Y t01 X 1 t . ..p X p tu t t 1t 1 2t 2 . .k .t k t

t 满足随机扰动项所满足的所有假定。

1 Y t 1 1 0 1 1 X 1 t 1 . .1 .p X p 1 t 1 u t 1

t t1t

H0: =0

H1:0

对原模型进行OLS估计,用残差构造统计量。

D.W. 统计量:

T~ ~

(et et1 )2

D.W .

t2

T

~

e

t

2

t 1

显然: 0DW 4

DW与残差自相关系数的关系。

当T较大时,

T ~~

et et1

D.W. 2(1 t2 T

~2

et

)2(1~ ~ )

et ,et1

Y t1 Y t 1...kY tk(11.. . k)0 1(X 1t1X 1t 1.. . kX 1tk)... p(Xp t 1Xp 1 t.. . kXptk)(ut1ut 1.. . kutk)

Yt 1Yt1...kYtk (11...k)0 1(X1t 1X1t1...kX1tk)... p(Xpt1Xpt1...kXptk)t

• 计算DW值

• 给定,由n和参数个数的多少查DW分布表,得临界值 dL和dU

计量经济学课件---第三章

用矩阵表示的正则方程

偏导数 ∑ei 1 ∑X2iei = X21 ... ⋮ ∑Xkiei Xk1

1 e1 0 0 X22 … X2n e2 = Xe = ′ ⋮ ⋮ ⋮ ⋮ Xk 2 … Xkn en 0 0 e X′ 1 …

求偏导,令其为 求偏导,令其为0:

∂(∑ ei2 ) =0 ˆ ∂β

j

∂ (∑ ei2 ) =0 ˆ ∂β

j

ˆ ˆ ˆ ˆ -2∑ Yi - ( β1 + β 2 X 2i + β3 X 3i + ... + β ki X ki ) = 0

ˆ ˆ ˆ ˆ -2∑ X 2i Yi -(β1 + β2 X 2i + β3 X 3i + ... + βki X ki ) = 0

个别值表现形式

引入随机扰动项 ui = Yi − E (Yi X 2i , X 3i , ⋯ X ki )

Yi = β1 + β 2 X 2i + β 3 X 3i + ... + β k X ki + ui

多元样本回归函数

条件均值表现形式

Y 的样本条件均值表示为多个解释变量的函数

ˆ ˆ ˆ ˆ ˆ Yi = β1 + β 2 X 2 i + β 3 X 3i + ... + β k X ki

偏回归系数: 偏回归系数:

控制其它解释变量不变的条件下, 控制其它解释变量不变的条件下,第j 个解释变量的 单位变动对应变量平均值的影响。 单位变动对应变量平均值的影响。

对偏回归系数的理解

计量经济学ppt课件(完整版)

在进行模型选择与比较时,需要注意避免过拟合和欠拟合问题,以及确保模型的稳定性和可靠性。此外 ,还需要关注模型的异方差性、共线性等问题,以确保模型的准确性和有效性。

04

时间序列分析及应用

时间序列基本概念及性质

01

时间序列定义

按时间顺序排列的一组数据,反映 现象随时间变化的发展过程。

时间序列类型

03

广义线性模型与非线性模型

广义线性模型介绍

定义

广义线性模型是一类用于描述响 应变量与一组预测变量之间关系 的统计模型,其特点在于响应变 量的期望值通过一个连接函数与 预测变量的线性组合相关联。

连接函数

连接函数是广义线性模型中一个 关键组成部分,它将响应变量的 期望值与预测变量的线性组合连 接起来。常见的连接函数包括恒 等连接、对数连接、逆连接等。

模型的统计性质

深入探讨多元线性回归模型的统计性质,包括无偏性、有效性和一致性等,并解释这些 性质在多元回归分析中的重要性。

多重共线性问题

详细讲解多重共线性的概念、产生原因、后果以及诊断和处理方法,如逐步回归、岭回 归等。

回归模型检验与诊断

模型的拟合优度 介绍衡量模型拟合优度的指标, 如可决系数、调整可决系数等, 并解释这些指标在实际应用中的 意义。

微观计量经济学在因果推断和政策评 估方面发挥着重要作用。目前,研究 者们关注于如何运用实验设计、工具 变量、双重差分等方法识别和处理内 生性问题,以更准确地估计因果关系 和评估政策效果。

高维数据处理与机器 学习

随着大数据时代的到来,高维数据处 理成为微观计量经济学面临的新挑战 。目前,研究者们正在探索如何将机 器学习等先进的数据分析技术应用于 微观计量经济学中,以处理高维数据 和挖掘更多的有用信息。

计量经济学课件

计量经济学课件1. 引言计量经济学是经济学领域中一个重要的分支,通过运用数学和统计方法来研究和分析经济现象。

本课件将介绍计量经济学的基本概念、方法和应用,并提供实际案例进行演示和说明。

2. 计量经济学的基本概念2.1 变量与观测计量经济学的核心是对经济变量进行测量和观测。

在本节中我们将介绍不同类型的变量和观测方法,以及它们在计量经济学中的应用。

2.1.1 数值变量与分类变量•数值变量是可以用数值或数字来表示的变量,如收入、价格等。

•分类变量是具有特定类别或标签的变量,如性别、地区等。

2.1.2 原始观测与数据集•原始观测是指直接从调查或实验中得到的原始数据。

•数据集是包含多个观测的集合,可以是以表格形式展示的数据。

2.2 概率分布与统计量概率分布和统计量是计量经济学中常用的工具,用来描述和分析变量的分布和特征。

2.2.1 概率分布•概率分布是描述随机变量的取值和概率的函数。

常见的概率分布包括正态分布、均匀分布等。

2.2.2 统计量•统计量是根据样本数据计算得出的数值,用来对总体特征进行估计。

常见的统计量包括均值、方差、标准差等。

3. 计量经济学的方法和模型计量经济学研究中常用的方法和模型对于我们了解和解释经济现象至关重要。

在本节中,我们将介绍一些常见的计量经济学方法和模型。

3.1 线性回归模型线性回归模型是一种常用的计量经济学模型,用于探讨变量之间的关系。

该模型假设自变量和因变量之间存在线性关系。

3.1.1 单变量线性回归•单变量线性回归是指只有一个自变量和一个因变量的线性回归模型。

例如,收入和消费之间的关系。

3.1.2 多变量线性回归•多变量线性回归是指有多个自变量和一个因变量的线性回归模型。

例如,收入、教育水平和消费之间的关系。

3.2 时间序列分析时间序列分析是计量经济学中用于研究时间相关数据的方法。

它包括对趋势、季节性和周期性等进行建模和分析。

3.3 面板数据分析面板数据分析是指对同时具有时间序列和跨个体观测的数据进行分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三章概率论神看到未来的事情,平凡人看到眼前的事情,聪明人看到即将发生的事情。

案例3-1:赌博据考古发现,五千年前的古埃及就开始有玩骰子游戏了,现今保存下来的最早的是4500年前一个叫乌尔的国王游戏,你可以到下述网址上一试身手。

/tombs/challenge/cha_set.html1000年前,人们开始玩20方块游戏。

大约在公元前63到公元前14年古罗马皇帝奥古斯都.凯撒在他的一封信中曾写到:我一整天都在玩骰子。

然而,人们赌博的历史很长,但概率论的历史却相当地短。

部分原因在于,古人认为随机事件的出现是上帝意志的体现,人们没有必要去寻找事件出现的规律。

直到文艺复兴时期的数学家卡尔达诺(cardan,1501-1576)出现,他是一个医生、占星家,也是一个赌徒,他写了一本书,叫《游戏机遇的学说》,又名《大术》。

他写到:“把一个骰子掷三次,得到某一给定点数的可能性至少是50%1”。

他还写到:“用两个骰子掷出10的概率是0.5”,“两个骰子共有36个结果”。

同时他还认为一个人的运气能决定一个随机事件的结果。

更闻名的科学家伽利略(Calileo,1564-1642)也对随机事件的规律性感兴趣,“为什么投三个骰子时,10和11出现的频率要比9和12大”?他采用列举的办法进行了证明。

而真正的概率论始于法国数学家费马(1601-1665)与帕斯卡(1623-1642)的通信,帕斯卡18岁时就发明了机械计算机并卖出好几台,他参加了历史上最有名的一个数学俱乐部讨论各种新思想,而费马则通晓5种语言,同时和许多当最最优秀的数学家通信。

1654年,十分热衷赌博的法国贵族梅雷向帕斯卡提出了著名的赌金分配问题。

问题是这样的:一次梅累和赌友掷散子,各押赌注32个金币。

梅累若先掷出三次“6点”,或赌友先掷出三次“4点”,就算赢了对方。

赌博进行了一段时间,梅累已掷出了两次“6点”,赌友也掷出了一次“4点”。

这时,梅累奉命要立即去晋见国王,赌博只好中断。

那么两人应该怎样分这 64 个金币的赌金呢?赌友说,梅累要再掷一次“6点”才算赢,而他自己若能掷出两次“4点”也就赢了。

这样,自己所得应该是梅累的一半,即得 64 个金币的三分之一,而梅累得三分之二。

梅累争辩说,即使下一次赌友掷出了“4点”,两人也是平分秋色,各自收回32个金币,何况那一次自己还有一半的可能得16个金币呢?所1这一论断对吗,请论证。

以他主张自已应得全部赌金的四分之三,赌友只能得四分之一。

公说公有理,婆说婆有理。

梅累的问题居然把巴斯卡给难住了。

他为此苦苦想了三年,终于在1654年悟出了一些眉目。

于是他把自己的想法写信告诉他的好友,当时号称数坛“怪杰”的费尔马(Fermat,1601-1665),两人对此展开了热烈的讨论。

后来荷兰数学家惠更斯(Huygens,1629-1695)也加入了他们的探讨行列。

他们得出一致的意见是,梅累的分法是对的!惠更斯还把他们讨论的结果,载入 1657年出版的一本叫《论赌博中的计算》的书中。

这本书至今被公认为概率论的第一部著述。

梅累的分法为什么是对的?一、随机现象及其模拟(一)发生前不可预知随机现象的第一个特点:在发生前不可完全预知。

你知道自己将来会成为一个什么样的人吗?明年毕业的时候你将会去做一份什么样的工作?下一分钟的股指会涨还是跌?人生的迷人之处就在于,“生活就像一盒巧克力”,你永远不知道下一颗是苦还是甜。

案例3-2:不能解释的随机现象约200年前后,布朗(Brown,1773-1858)访问澳州,他收集了大量标本,包括花粉,一天,用显微镜观察(0.0056mm)水中的花粉,发现花粉在水中不停地运行,花粉为什么会不停地运动呢?开始,他认为是花粉这种“有机分子”的运动,于是他改用玻璃粉、花岗石、甚至不惜到埃及收集狮身人面像的碎片来做实验,结果他发现,任何微粒的运动方式本质上都是相同的:(1)向各个方向运行可能性相同,(2)不受过去的影响,(3)不停的运动。

他还曾认为是水的流动和蒸发导致花粉的运行,于是他改为观察在油滴中的运行,结果仍然一样。

当时的科学家认为这种运动受到一个尚未发现的确定性原理的支配,如同行星轨道那样存在一个理论解释。

突破来自于伟大的物理学家麦克斯韦(Maxwell,1831-1879),这位14岁就发表论文的天才。

他思考了偶然性原理控制的现象,突破了用牛顿定理的决定论思维来描述每个分子的思维模式。

他认为气体的性质是整体的性质,只能整体进行概率描述,提出了麦克斯韦-玻尔兹曼分布定律。

此后,波兰的斯莫霍夫斯基(Smoluchowiski, 1872-1917)定量解释了布朗运运,挑战了因果论,认为布朗运动本质上是随机的,任何非随机理论都不能解释它。

随机数可以这样来理解:设想有一个非常长的数列,想象用一个计算机程序来描述这个数列,如果能描述这个数列的每个可能的程序都至少和数列本身一样长,那么数列是随机的。

即随机数列不可压缩。

随机数不可预知,不可压缩,没有任何规律。

但是我们常常需要生成一些随机数来帮助我们决策。

简单的可以抛硬币或者抓阄,但是再复杂一点呢?于是,专门有人研究出一些程序,这些程序产生出来的数据看起来毫无规律,不知“内情”的人也无法预期,所以称之为伪随机数,与真正的随机数相比,这些数实际上是可以用程序压缩的。

其中最基础性的是在0-1之间等可能取值的伪随机数。

不可预知的随机数di uniform() //生成(0,1)之间均匀分布的伪随机数的函数为uniform() di uniform()di uniform()重复上述命令,每次都能得到一个大于0小于1的随机数。

如果要生成一位数的随机数(即0,1,2,3,4,5,6,7,8,9),可以取小数点后第一位数,通常用下面的命令di int(10*uniform()) //先将原伪随机数乘10倍,再取整两位随机数(0-99)则取小数点后两位小数,即di int(100*uniform())试一试:产生一个骰子也可以同时生成多个随机数(相当于抽取样本),然后将该随机数赋给某个变量。

要注意的是,伪随机数实质上是按照一定的规律生成的。

如果给定基于生成伪随机数的初始数值(即set seed #),则对相同的初始数值,生成的伪随机数序列完全一样。

伪随机数clearset obs 10 //得到10个随机数的实现值g x1=uniform()g x2=uniform()l//注意到x1与x2不一样set seed 1234g y1=uniform()set seed 1234g y2=uniform()g y3=uniform()l//注意到y1与y2一样,但均与y3不同set seed 5634g z1=uniform()set seed 1234g z2=uniform()l//注意到z2与y1,y2一样,但z1与z2不同(二)多次重复后呈现出统计规律性一枚硬币,无法事前预测结果;掷多次,次次不同;但是还是可以在结果里面看到某种规则模式,而且只有在重复许多次后,这个模式才会清楚浮现,这个了不起的事实,就是概率概念的基础,也是赌博的理论基础。

“短期机遇现象无法预测,但是长期下来,会呈现有规则且可预测的模式。

”这是随机现象的第二个特点:在多次重复后会呈现出统计规律性。

谁能100%地事前确定骰子在某次投掷中的点数呢?但是在大量重复的投掷中其结果又具有某种规律性。

这种在个别试验中其结果呈现出不确定性;在大量重复试验(观察)中其结果又具有统计规律性的现象,称之为随机现象。

相对应的随机试验(观察),它具有下面三个特点:(1)可以在相同的条件下重复地进行,(2)每次试验的可能结果不止一个,并且事先能明确试验的所有可能结果,(3)进行一次试验之前不能确定哪一个结果会出现。

法国的布丰掷硬币4040次,得出硬币出现正面的频率为50.69%。

英国的皮尔逊也通过两组上万次重复试验,得出出现的概率分别为50.16%和50.05%。

案例3-3:数学家掷硬币的记录科学家掷币次数正面出现频率布丰4040 0.5069棣莫根4092 0.5005杰万斯20480 0.5068皮尔逊24000 0.5005罗曼诺夫斯基80640 0.4979费勒10000 0.4923(三)蒙特卡罗仿真蒙特卡罗发生器是我成年之后见过最像玩具的东西,蒙特卡罗仿真法是研制原子弹时在洛斯阿拉莫斯(Los Alamos)实验室发展出来的。

如何计算圆周率?在一个正方形内画个圆,然后举枪对其胡乱射击,用圈内的弹孔数除以圈外的弹孔数。

随机变量是随机试验的结果的数量化,是随机试验的结果与实数间的一一映射,比如,设随机变量X为世界上下一个出生的婴儿的性别,这个结果只有两个,男和女,当为男时,定义X=1,当为女时,定义X=0。

可以这样来想像:X是实数轴上变幻不定的一个数,一会儿是1,一会儿是0。

在观察之前知道X只可能取值0和1,但特定的某次观察之前不能确定会取哪个结果,即无法预知是男还是女。

但男孩出现的机会是0.51,女孩则为0.49。

你在计划暑假去旅游,50%的可能去西藏,50%的可能去三亚,除非有严重的精神病,实在无法想像头枕在喜马拉雅山上,脚泡在南海中。

也就是数学上所说的两种状况的线性组合。

模拟下一个出生的是男孩还是女孩利用随机数字表或者电脑软件中的随机数字,来模仿机遇现象,叫模拟(simulation)。

只要你自己试试模拟随机现象几次,就会加强对概率的了解,比读很多页的数理统计和概率论的文章还有用。

学习模拟,不仅是为了解模拟本身,也是为更了解概率而了解模拟。

一旦有了可靠的概率模型,模拟是找出复杂事件发生概率的有效工具。

一个事件在重复结果中发生的比例,迟早会接近它的概率,所以模拟可以对概率做适当的估计。

如法国数学家拉普拉斯对伦敦、彼得堡、柏林和全法国的大量人口资料进行研究,发现男婴出生率总在一个数左右波动,这个数大约是22/43。

另一位统计学家克拉美引用瑞典1935年的官方统计资料,女婴出生的频率稳定在0.482左右。

1998年上海统计全市出生人口男女比率为1.04:1。

用下面的命令可以得到生男还是生女的一个模拟结果di uniform()<0.482案例3-4:神秘信件元旦时你收到一封匿名信,说这个月股市会上涨,但你不以为意。

到了2月1日,你又接到另一封信,说股市将下跌,这一次,又给那封信说中了;3月1日再接到信,情形一样,7月,你对那位匿名先生的先见之明很感兴趣,对方邀你投资某个海外基金,于是你把全部积蓄全部拿出来投资,两个月后,那些钱有如肉包子打狗。

你伏在邻居的肩膀上号啕大器,他告诉你,他也接过两封这种神秘信,但寄到第二封就停了。

他说,第一封信的预测正确,第二封不正确。

这是怎么一回事?原来,那些骗子从1万个人名中寄出后市看小组长的信给其中一半的人,看跌的给另一半的人,一个月后,将有5000人接到的信预测正确,然后才针对这5000人如法炮制,如此直到名单上剩下500人,其中有200人会上当,骗子只花了几千元的邮资,取赚进数百万元。