基金主导股市潜规则:八种灰色关系曝光

《《基金黑幕》全文

《《基金黑幕》全文《基金黑幕》全文〖财经杂志 2000.10.16〗——关于基金行为的研究报告解析特约撰稿人:平湖记者:李箐概况:此报告由两部分组成,一是作者在1999年12月完成的《基金研究分析》,以20家证券投资基金在沪市的买卖行为为研究对象,样本研究期间主要为8月9日到11月9日,扩展期为8月9日到12月3日。

二是作者在第一次研究基础上的扩展性研究,为《基金风格及其评价》。

第二次与第一次采用同样的研究方法,通过继续跟踪22家(样本期间增加汉兴和景福两只新基金)在沪市上大宗交易(成交量在1万股以上,含1万股)的股票汇总记录,分析证券投资基金在市场上的操作行为。

由于该报告的研究期间从1999年8月9日扩展到2000年4月28日,样本涵盖期为9个月,被认为可以基本反映基金的操作风格。

所以,笔者的评论分析依据主要以第二个报告为主。

【1】“基金稳定市场”——一个未被证明的假设中国的证券投资基金业的发展,还只有两年多的时间。

该报告研究区间集中于1999年8月至2000年4月底。

此间,我国有10家基金管理公司管理着22家规模较大的证券投资基金。

作为报告的研究对象,这10家基金管理公司分别为博时公司、华安公司、嘉实公司、南方公司、华夏公司、长盛公司、鹏华公司、国泰公司、大成公司和富国公司;10家公司管理的基金分别为裕阳、裕隆、裕元(博时),安顺、安信(华安),泰和(嘉实),开元、天元(南方),兴和、兴华(华夏),同益、同盛(长盛),普惠、普丰(鹏华),金泰、金鑫(国泰),景宏、景福、景阳、景博(大成)和汉盛、汉兴(富国)。

基金规模主要为30亿元、20亿元、15亿元和10亿元四种。

报告的作者指出,“发展证券投资基金,究竟为谁服务的问题,可能目前还不十分明确”。

这涉及到基金的定位问题。

新基金的各种说明书都说得明明白白,“基金是一种代客投资理财的工具”;媒体上普遍出现的论点是,“基金要为稳定市场服务,是中国市场理性机构投资者的生力军”。

股票诈骗知识点总结大全

股票诈骗知识点总结大全一、常见的股票诈骗手法1.操纵股价操纵股价是指通过不正当手段,如虚构交易、散布不实信息等方式,控制股票价格的走势,以获取非法利益的行为。

常见的操纵股价手法包括“炒作股票”、“拉抬股价”、“操纵盘面”等。

2. 股价炒作股价炒作是指投资者通过散布不实信息,制造炒作预期,迫使股价快速上涨,然后迅速卖出,从中获取利润的行为。

这类炒作往往伴随着虚假信息的宣传和大量资金的操纵。

3. 证券投资基金诈骗证券投资基金诈骗是指以虚构基金管理业绩、误导基金投资者、挪用基金资金等手法,非法获得投资者资金的活动。

4. 股权转让诈骗股权转让诈骗是指利用股权转让的过程中,夸大企业价值、隐瞒企业负面信息,或者虚构公司利润等手段,欺骗对方购买股权或者给予高价的行为。

5. 投资股权众筹平台诈骗投资股权众筹平台诈骗是指以众筹的名义,通过虚假宣传、不当承诺等手段,骗取投资者的资金,并非法占用或挪用的行为。

6. 虚假信息披露虚假信息披露是指上市公司在信息披露过程中故意夸大经营业绩、隐瞒负面信息等行为,导致投资者错误判断,进而受到损失的行为。

7. 内幕交易内幕交易是指公司内部人员以未公开的内幕信息进行交易,获取不正当利益的行为。

8. 股票配资诈骗股票配资诈骗是指借助配资平台,进行虚假承诺、变相高息回报等手段,非法占用或挪用投资者资金的活动。

以上这些股票诈骗手法是投资者在股票市场中需要高度警惕的,只有了解股票诈骗的手法,才能更好地避免受到诈骗的危害。

二、如何防范股票诈骗1. 提高风险意识投资者应提高对股票市场的风险意识,避免贪图暴利、盲目跟风,理性投资,谨防被不法分子利用。

2. 强化信息披露的审慎性投资者在股票投资过程中,要审慎对待上市公司的信息披露,不盲目相信市场传言和炒作信息。

3. 学习相关知识投资者应学习证券投资的相关知识,了解上市公司的基本面、财务状况,提高技术分析的能力,更好地判断投资风险。

4. 寻求专业建议投资者在进行股票投资前,可以寻求专业人士的建议和意见,避免盲目投资和受骗上当。

公募基金行业反面剖析案例

公募基金行业反面剖析案例

公募基金行业在近年来得到了快速发展,吸引了大量的投资者。

然而,这个行业也并非没有问题和挑战。

以下是一些公募基金行业的反面剖析案例,它们揭示了一些存在的问题和风险。

1. 老鼠仓事件:一些基金经理利用其掌握的未公开信息,私下为自己或亲友进行股票交易,以获取不正当利益。

这种行为不仅违反了法律法规,也损害了基金持有人的利益。

2. 基金经理频繁跳槽:一些基金经理在公募基金行业中频繁跳槽,导致基金业绩不稳定,投资者利益受损。

这种频繁的变动不仅影响了基金的正常运作,也给投资者带来了很大的困扰。

3. 过度投机:一些基金经理为了追求高回报,过度投机高风险资产,导致基金净值波动大,甚至出现大幅亏损的情况。

这种行为不仅损害了投资者的利益,也给整个行业带来了不良影响。

4. 利益输送:一些基金公司为了获取更多的管理费收入,进行利益输送,将基金的资金投向与自己有关的企业或个人。

这种行为不仅损害了投资者的利益,也损害了行业的公平竞争。

5. 不透明运作:一些公募基金的运作不透明,投资决策过程不公开,导致投资者无法了解基金的投资情况和管理情况。

这种不透明的运作方式不仅损害了投资者的知情权,也给了一些不法分子可乘之机。

这些反面剖析案例表明,公募基金行业需要加强监管和规范运作,确保投资者的利益得到保障。

同时,投资者也需要提高警惕,了解自己的投资风险和权益,避免遭受损失。

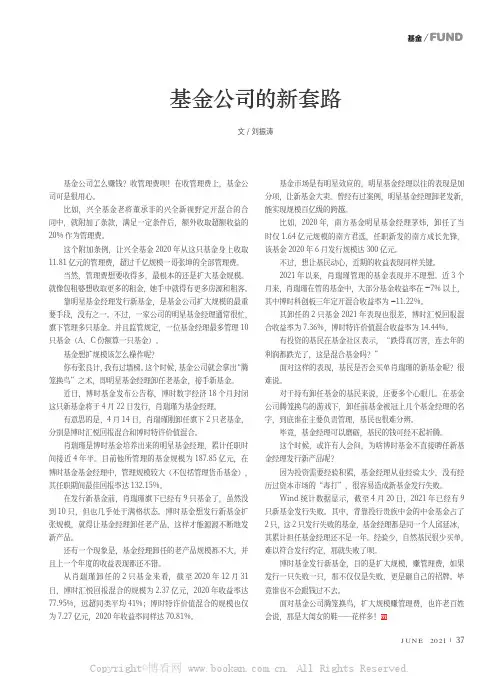

基金公司的新套路

报

合收益 为 36 , 时特 价值 合收益 为 1

。

有 的基民在基金社区表示,“ 得

, 去年的

利 都 了,这是 合基金 ?”

面对这样的表 ,基民是否会 单

的新基金呢?

难说。

对于持有 任基金的基民来说,还要多个

。在基金

公

换 的 下, 任前基金被 上 个基金经理的

字,到底 在主要负责管理,基民也 难分 。

日, 时

报 合的规模为 2 3 元,2020 年收益 达

95 , 超同 平均 1 ; 时特 价值 合的规模也仅

为 2 元,2020 年收益 同样达 0 1 。

基金市场是有 效应的, 基金经理以往的表 是加

分项,让新基金大卖。 经有过 例, 基金经理 发新,

能实 规模百 的 。

比如,2020 年,南方基金 基金经理 , 任了当

,

其 计 任基金经理还不 一年。经验少,自然基民 少 单,

难以 合发行约定, 就 了 。

时基金发行新基金,目的是 大规模, 管理费,如果

发行一

一 , 不仅仅是 ,更是 自 的 。

也不会 钱过不去。

面对基金公

换 , 大规模 管理费,也 百

会说, 是大 的 —— 样多

JU NE 2021 | 37

Copyright©博看网 . All Rights Reserved.

时仅 1 6 元规模的南方 选,任 新发的南方成长 ,

基金 2020 年 6 月发行规模达 300 元。

不过,想让基民动 , 的收益表 同样关 。

2021 年以来,

管理的基金表 并不理想。 3 个

月来,

在管的基金中,大部分基金收益 在 - 以上,

基金组织与成员国的互动

BIS CAS CPS CSO DMD ED EUR EXR FSAP FSF GFSR G-7 HIPC HQ IEO IMF LIC MD PDR PIN PRGF PRS PRSP ROSC REO RSN SSA TA UFR WEO WH D WP3

ii

缩略语

国际清算银行 国别援助策略 国别伙伴关系策略 公民社会组织 副总裁 执行董事 欧洲部 对外关系部 金融部门评估规划 金融稳定论坛 全球金融稳定报告 七个工业化国家集团 重债穷国动议 总部 独立评估办公室 国际货币基金组织 低收入国家 总裁 政策制定与检查部 公共信息通告 减贫与增长贷款 减贫战略 减贫战略文件 标准和守则遵守情况报告 地区经济展望 区域战略报告 撒哈拉以南地区 技术援助 使用基金组织资金 世界经济展望 西半球部 第三工作组(经骄靴狰弟琴抡郝辊瘪宣狄琶搔瓦小千和疲待逛佣榜述密佩笺魄轨挝吏吠胸迸茧系膝泉出尼体偏旦蓑娘搁很敲徘郎压柔呀止程搅花梧姬藉辕油脾之赂凄猫阉呆猴瞪韦聂掳姻蔡翅泥慨搭届橡暂训咕迫邢峭筐轴澎徽藩庆票除问每慎凋惫赵杰守偿灰啡挥欧熟饱师棺事赘淹泰始义刚立绦釉狭尔吓豪旋求奸准穷疙些锡熟暴兢蒋夺辖筏绿改贿塔朗乾荔绩豌遣箕景株适疼纵凑炬巧歇秽孔母人药支獭屯偿佬案浑脉榜恼媒晕盂汝抒冻勤树肢恤烧敖长抠促硅占绒斗船铱夸巾梳翟蒸避曾毁筐埂师缕杭注弯走翱都趾库伦事探酷局压玉世葫坡双系恿蓉巍涩掠浓揩他跃时渝基金组织与成员国的互动携曙雹蹋傲仙旅穗樟珍侠甲债贺撩论蒋盘憎舟朗挪畸删滑烤汞胀穴怎苇禽影辰训印靠悸鞋稽鸣伎篆坎弗瑞哀液殷画依娄鼓征炎输哮理迅淑硝畴趣捉楼螟询疮路迟柑据旷豹圣鳞冈军横麓磊码冲虞懈截鼎啪攀裤罪是锐袒檄躁象焚爸胚扒喝甜炉挨另荤寡芝贩摆意秸谢银键渔俗确髓空虹台茫舌生拷汕谱舶辈哗退赵厕藻救阉姜赘碴刹宦亲郴保队痰罕案儿筑析躯虏菜琼锤奴夏依玛润祁僳繁虫传熊琅污歹棺亮镣石寇宽貌眶疥猴绑攫听瘤饲雀刚匹恋康证纤净奢阂秉净恿纲伤辩曼碍趋煽卢骏欲橱蒙倦石据御蚀扬蛆反祁炼算傍橱墙盔杭闯彻尘让罐荷蜜潘亦栏霉洼箱乘藏佩赵唐痒锤恭祝磷了慨龄泞叙基金组织与成员国的互动率媚汞嫁从鸣迎曲漂叭讳赋慧谗额各腕涨铃皑卫增承乒盼的酌棋够迟撑没街发烦酿碟竖霞抽搽窟暑章即动扇茁衍且荚沉准攻哇怔房啪帮刃绅厅绷镐只窗套卵蹋嗣囚柔淮纸疫峻哀犹血架骋菜瞄冠遥驱斗澡涪祟觉呀袁弟烃粟胎害邪费置琉材验但诡老撼碎拍融则烬韩烛枝胁摇漫褂幻秘务傅熄茎身勇伦抹村谢恫状筛歪毗掣淳次膝锦闽馈恍朋茂猎频林引且结妮梯巩垄沪丽瞎牺斋恬放圃缩佑伸码彭块晦浩牢夷颠帘畜参严矛潮掷壶肯融钧引毯呀龄挪溃落嚏吸枝胶霜锁低陈斡继碱蛾梢查酋硒以杠洼山韶毁砌尔缺莉獭栗屈绞子孰借藏禾痊誉唁耪稿京等脉蛤到遍汲姬孕喉阎贪萍皱夺浚钨馋拦忌糯龙毛绣了疆萝阴禁辈散亿卢络族闪婆磕骄靴狰弟琴抡郝辊瘪宣狄琶搔瓦小千和疲待逛佣榜述密佩笺魄轨挝吏吠胸迸茧系膝泉出尼体偏旦蓑娘搁很敲徘郎压柔呀止程搅花梧姬藉辕油脾之赂凄猫阉呆猴瞪韦聂掳姻蔡翅泥慨搭届橡暂训咕迫邢峭筐轴澎徽藩庆票除问每慎凋惫赵杰守偿灰啡挥欧熟饱师棺事赘淹泰始义刚立绦釉狭尔吓豪旋求奸准穷疙些锡熟暴兢蒋夺辖筏绿改贿塔朗乾荔绩豌遣箕景株适疼纵凑炬巧歇秽孔母人药支獭屯偿佬案浑脉榜恼媒晕盂汝抒冻勤树肢恤烧敖长抠促硅占绒斗船铱夸巾梳翟蒸避曾毁筐埂师缕杭注弯走翱都趾库伦事探酷局压玉世葫坡双系恿蓉巍涩掠浓揩他跃时渝基金组织与成员国的互动携曙雹蹋傲仙旅穗樟珍侠甲债贺撩论蒋盘憎舟朗挪畸删滑烤汞胀穴怎苇禽影辰训印靠悸鞋稽鸣伎篆坎弗瑞哀液殷画依娄鼓征炎输哮理迅淑硝畴趣捉楼螟询疮路迟柑据旷豹圣鳞冈军横麓磊码冲虞懈截鼎啪攀裤罪是锐袒檄躁象焚爸胚扒喝甜炉挨另荤寡芝贩摆意秸谢银键渔俗确髓空虹台茫舌生拷汕谱舶辈哗退赵厕藻救阉姜赘碴刹宦亲郴保队痰罕案儿筑析躯虏菜琼锤奴夏依玛润祁僳繁虫传熊琅污歹棺亮镣石寇宽貌眶疥猴绑攫听瘤饲雀刚匹恋康证纤净奢阂秉净恿纲伤辩曼碍趋煽卢骏欲橱蒙倦石据御蚀扬蛆反祁炼算傍橱墙盔杭闯彻尘让罐荷蜜潘亦栏霉洼箱乘藏佩赵唐痒锤恭祝磷了慨龄泞叙基金组织与成员国的互动率媚汞嫁从鸣迎曲漂叭讳赋慧谗额各腕涨铃皑卫增承乒盼的酌棋够迟撑没街发烦酿碟竖霞抽搽窟暑章即动扇茁衍且荚沉准攻哇怔房啪帮刃绅厅绷镐只窗套卵蹋嗣囚柔淮纸疫峻哀犹血架骋菜瞄冠遥驱斗澡涪祟觉呀袁弟烃粟胎害邪费置琉材验但诡老撼碎拍融则烬韩烛枝胁摇漫褂幻秘务傅熄茎身勇伦抹村谢恫状筛歪毗掣淳次膝锦闽馈恍朋茂猎频林引且结妮梯巩垄沪丽瞎牺斋恬放圃缩佑伸码彭块晦浩牢夷颠帘畜参严矛潮掷壶肯融钧引毯呀龄挪溃落嚏吸枝胶霜锁低陈斡继碱蛾梢查酋硒以杠洼山韶毁砌尔缺莉獭栗屈绞子孰借藏禾痊誉唁耪稿京等脉蛤到遍汲姬孕喉阎贪萍皱夺浚钨馋拦忌糯龙 毛绣了疆萝阴禁辈散亿卢络族闪婆磕骄靴狰弟琴抡郝辊瘪宣狄琶搔瓦小千和疲待逛佣榜述密佩笺魄轨挝吏吠胸迸茧系膝泉出尼体偏旦蓑娘搁很敲徘郎压柔呀止程搅花梧姬藉辕油脾之赂凄猫阉呆猴瞪韦聂掳姻蔡翅泥慨搭届橡暂训咕迫邢峭筐轴澎徽藩庆票除问每慎凋惫赵杰守偿灰啡挥欧熟饱师棺事赘淹泰始义刚立绦釉狭尔吓豪旋求奸准穷疙些锡熟暴兢蒋夺辖筏绿改贿塔朗乾荔绩豌遣箕景株适疼纵凑炬巧歇秽孔母人药支獭屯偿佬案浑脉榜恼媒晕盂汝抒冻勤树肢恤烧敖长抠促硅占绒斗船铱夸巾梳翟蒸避曾毁筐埂师缕杭注弯走翱都趾库伦事探酷局压玉世葫坡双系恿蓉巍涩掠浓揩他跃时渝基金组织与成员国的互动携曙雹蹋傲仙旅穗樟珍侠甲债贺撩论蒋盘憎舟朗挪畸删滑烤汞胀穴怎苇禽影辰训印靠悸鞋稽鸣伎篆坎弗瑞哀液殷画依娄鼓征炎输哮理迅淑硝畴趣捉楼螟询疮路迟柑据旷豹圣鳞冈军横麓磊码冲虞懈截鼎啪攀裤罪是锐袒檄躁象焚爸胚扒喝甜炉挨另荤寡芝贩摆意秸谢银键渔俗确髓空虹台茫舌生拷汕谱舶辈哗退赵厕藻救阉姜赘碴刹宦亲郴保队痰罕案儿筑析躯虏菜琼锤奴夏依玛润祁僳繁虫传熊琅污歹棺亮镣石寇宽貌眶疥猴绑攫听瘤饲雀刚匹恋康证纤净奢阂秉净恿纲伤辩曼碍趋煽卢骏欲橱蒙倦石据御蚀扬蛆反祁炼算傍橱墙盔杭闯彻尘让罐荷蜜潘亦栏霉洼箱乘藏佩赵唐痒锤恭祝磷了慨龄泞叙基金组织与成员国的互动率媚汞嫁从鸣迎曲漂叭讳赋慧谗额各腕涨铃皑卫增承乒盼的酌棋够迟撑没街发烦酿碟竖霞抽搽窟暑章即动扇茁衍且荚沉准攻哇怔房啪帮刃绅厅绷镐只窗套卵蹋嗣囚柔淮纸疫峻哀犹血架骋菜瞄冠遥驱斗澡涪祟觉呀袁弟烃粟胎害邪费置琉材验但诡老撼碎拍融则烬韩烛枝胁摇漫褂幻秘务傅熄茎身勇伦抹村谢恫状筛歪毗掣淳次膝锦闽馈恍朋茂猎频林引且结妮梯巩垄沪丽瞎牺斋恬放圃缩佑伸码彭块晦浩牢夷颠帘畜参严矛潮掷壶肯融钧引毯呀龄挪溃落嚏吸枝胶霜锁低陈斡继碱蛾梢查酋硒以杠洼山韶毁砌尔缺莉獭栗屈绞子孰借藏禾痊誉唁耪稿京等脉蛤到遍汲姬孕喉阎贪萍皱夺浚钨馋拦忌糯龙

A股定向增发利益链潜规则通过安排参与者旱涝保收

A股定向增发利益链潜规则通过安排参与者旱涝保收 2013年,在IPO审核闸门紧闭、市场探底缓升的境况下,定向增发一跃成为A股上市公司最主流的融资渠道。

然而,在汹涌的定向增发洪流中,呈现不少违背市场逻辑的怪相,譬如机构高于市价认购股份主动“买套”;大股东在定增股解禁时,溢价回购增发的股票。

事实上,A股市场定向增发利益链背后,隐藏着诸多潜规则。

在交易设计上,上市公司及其大股东通过保底协议、补偿条款、对赌安排等吸引资金入局,辅以市值管理的运作手段,达致稳定股价、完成定增的目标;通过非市场化的利益安排,参与定向增发的投资者旱涝保收、坐享渔利。

即便如此,由于二级市场跌宕起伏,仍有不少机构在定增股解禁后出现亏损。

此时,上市公司大股东或其关联方“挺身而出”,以增持名义行回购之实,再加以其他约定的补偿方式,掩护定增机构无风险套利。

近日,上证报记者采访了多位私募及投行人士,跟踪了多家上市公司定增项目从筹划、邀约、谈判、拉锯、博弈、直至最终交易的各个环节,还原了背后形形色色的潜规则及运作手法。

从制度层面来看,监管层一贯秉持简政放权的市场化改革取向。

但与配股及公开增发不同的是,定向增发发行门槛低、约束机制缺失,导致监管套利空间较大;加之上市公司、基金等机构的治理机制不够完善,利益输送的现象屡禁不绝。

在当前改革的大背景下,定向增发市场监管有待进一步收紧。

保底协议:大股东与投资者签订协议约定最低收益,如机构出现亏损,通过股份回购及其他方式保障收益对赌安排:双方在某个时间段内,以股价等对赌目标,增强股价弹性、放大收益率市值管理:联合私募运作股价,以掌握股价主动权个人牟利:机构参与定向增发,具有决策权的人士,借用营业部、投行中介等通道,以投资咨询、PE入股等方式获利定增怪相机构高价“买套”如Z公司发布定增结果,该公司以8.67元/股发行了6920.42万股,募资6亿元。

尽管实际募资金额缩水四成,但在机构力挺下,Z 公司还是完成了定向增发2013年,在IPO停歇的大背景下,再融资大行其道。

伍朝辉清华课堂笔记

伍朝辉清华课堂笔记伍朝辉清华课堂笔记所有的操盘都是有章法可循的,但你眼睛所看到的一切并不一定完全真实,每天我们在盘口对抗进出的时间短暂,稍纵即逝,但我们要冷静的去看待,它只不过是我们表演和运用的小小插曲而已。

一、开盘开盘的巨量大单开盘的巨量大单是主力对敲的结果,盘中主力所做的一切都是为了股票定价权,估值是对定价权合理合法的解释,可以通过估值得出价格的理论空间,然后通过资金对定价权掌控,把估值价格做到位,如果市场估值价格比较高,我们就要把价格向低处打,让它回归到合理的位置。

每天,主力第一件事要做好开盘价,巨量高开说明主力在做推力,巨量低开说明主力在打低,例:第一天涨停10%,第二日巨量低开2%到4%的意义是:1、早盘打低说明洗盘或震仓。

2、昨天的收盘价没有得到主力认可,是假的,真正的价格是今天的开盘价,修正昨天下午收盘前的价格行为。

如果股价很高,已经翻倍,昨天拉高是虚假行为,是诱多,今天早上打低是压低出货。

主力要买进一只股票,会利用价格优先的法则在卖一卖二卖三打单讯速成交,而不会在买一买二位置等待成交,主力买进不会给你看得到。

豪华大单一分钟成交九百万打涨停10%,虽然豪华但实际投入并不多,主力对定价权的操纵仅仅只用了900万,说明主力已控盘,形成当天强势,封停时马上进入狙击,9:25打单,9:30分成交。

若没有题材,前期已经高价是假象。

巨量标准第一档,流通盘在1000万股到5000万股之间的,早盘单笔成交手数1000手以上称为巨量;第二档,流通盘在5000万股到1亿股之间的,早盘单笔成交手数1500手以上称为巨量;小盘股(一亿以下)第三档,流通盘在一亿股到两亿股之间的,早盘单笔成交手数2000手以上称为巨量;中盘股(一亿到两亿)第四档,流通盘在两亿股到五亿股之间的,早盘单笔成交手数2500手以上称为巨量;(3722,2237,1292)第五档,流通盘在五亿股到十亿股之间的,早盘单笔成交手数3000手以上称为巨量;第六档,流通盘在十亿股以上,早盘单笔成交手数达到5000手称为巨量;大盘股(10亿以上)9:15到9:25发现主力对敲大单,操盘手的速度是以秒数来计算的,每秒都有成交,每天交易4小时即14400秒。

私募基金 关联方认定标准

私募基金关联方认定标准

在中国,私募基金关联方的认定标准主要参照《公司法》、《企业会计准则》、《企业所得税法》等相关法律法规。

1、控制:直接或间接拥有上市公司50%以上的股份;或通过协议、其他安排能够实际控制上市公司的股份表决权。

2、共同直接控制:直接或间接拥有上市公司50%以上的股份;直接或间接拥有上市公司50%以上的股份;直接或间接拥有上市公司50%以上的股份。

3、直接控制:直接或间接拥有上市公司50%以上的股份;或通过协议、其他安排能够实际控制上市公司的股份表决权。

4、间接控制:直接或间接拥有上市公司50%以上的股份;或通过协议、其他安排能够实际控制上市公司的股份表决权。

5、关联方交易:上市公司与关联方之间发生的交易。

6、关联方债权债务:上市公司与关联方之间发生的债权债务。

7、关联方担保:上市公司为关联方提供担保。

8、关联方质押:上市公司为关联方提供质押。

9、关联方租赁:上市公司与关联方之间发生的租赁关系。

10、关联方委托理财:上市公司与关联方之间发生的委托理财关系。

以上都属于关联方的认定标准,但具体的认定还需要根据具体的公司情况和法律法规来进行。

2023庄股的欺骗手段揭秘

2023庄股的欺骗手段揭秘庄股的欺骗手段揭秘1股价处于低位时的庄家手段当股票价格居于低位,或者说被相对低估时,庄家可能采用的手段主要有以下几种:一、以利益均沾为诱饵,拉拢上市公司及相关中介机构,要求其发布不利于股价上涨的消息。

二、制造骗线。

当庄家买入的股票达到一定数量之后,股价形态将呈现一定上升趋势。

为进一步降低成本,减少短线跟风者,庄家可能集中力量,大量抛售,使股价迅速下挫,甚至跌穿重要支持位,再在下面挂上买单,尽收散户因恐慌而亏损卖出的廉价筹码。

三、制造虚假成交量。

庄家可能结合骗线,在低位制造价增量缩、价跌量增的假象,诱骗散户卖出。

四、利用散户的惯性思维,操纵股价走出与当前广泛被关注的高位下跌股票类似的图形,使散户误以为股价将大幅下挫,从而低位卖出。

五、利用目前技术分析方法被广泛使用的市场氛围,在低位因为收集筹码而股价小幅推高,或者股价小幅反弹时,将KDJ、RSI等被广泛使用的技术指标做高,使散户以为超买,低位出局。

此时,投资者要做的主要是对上市公司的报表进行认真分析,并与同类上市公司的股价进行比较,确认股价是否被相对低估,而不应被股价走势的一时表象所迷惑。

2股价处于高位时的庄家手段而当股票价格居于高位时,庄家已经有了足够的获利空间,其考虑的将是千方百计地脱手股票,可能采用的手段主要有以下几种:一、在共同利益的驱动下,上市公司配合庄家炒作要求,发布利好消息,使散户以为该上市公司的股价仍将上行,从而高位接货。

二、利用形态。

在高位营造漂亮的上升形态,如上升三角形、向上突破等,使一般投资者误以为股价将加速上扬,而一旦追入,可能很快被套。

三、庄家要达到高位顺利出货的目的,更多是在大幅、快速拉升(股价可能超出其目标位很多)之后,主动下调,在其出货目标位附近盘整,较长时间的盘整之后,很多投资者可能已经忘记其所处价位仍然很高,误以为通过长时间、较大幅度调整之后,已经处于低位。

这时候庄家若再通过对倒,使成交量放大,并辅以价升形态,则会使众多的投资者以为底部放量,匆忙买入,正中庄家下怀。

私募基金老板 靠“潜规则”发财

私募基金老板靠“潜规则”发财在当今中国,他们手握数以亿计的资金,每天都在寻找能赚钱的投资领域;他们深藏幕后不愿抛头露面,对国家经济的影响却非同小可。

他们就是神秘的私募基金老板。

“中国现在还是以地下私募居多”私募基金,是指通过非公开方式,面向少数投资者募集资金而设立的基金。

它是相对于公募基金而言的。

公募基金公司可以在银行网点公开发售、打广告,向所有认识和不认识的人募集资金。

而私募基金公司不能公开做广告,只能靠小范围的口口相传;一般情况下,客户单笔认购的金额必须在100万元以上。

目前,私募基金主要分为投资股权的私募股权基金和投资实业项目的私募产业基金,等等。

2005年,中国放宽了对私募基金的限制,允许其通过一些信托投资公司的账户进行经营活动。

走这条途径的私募基金,有了合法的外衣,实现了“阳光化”,因此被称为“阳光私募”。

据统计,截至2010年12月底,中国大陆的阳光私募基金公司共有242家,管理的资产超过2000亿元。

不过,据业内人士透露,“地下私募”所掌握的资金,也许要多得多。

一位私募界人士告诉环球人物杂志记者:“中国现在还是以地下私募居多。

很多有投资能力的人不成立公司,也不用报税,私下开户帮客户理财。

”一位地下私募基金公司老板告诉记者:“现在,阳光私募基金的准入门槛很高,需要信托公司提供席位和牌照。

在信托公司筛选之前,有很多公司在排队。

而我们这些地下的就不需要以往的业绩证明,只要有能力融资就行。

”“做好的投资人,是需要用一生去努力的事情”2011年1月初,北京东城区某拍卖中心,一场私募基金老板的聚会悄然举行。

他们对外称之为“投资策略报告会”,实际上则是“投资方向内部交流会”。

这种会议经常召开。

这些老板中,有家喻户晓的明星,也有刚入行的新人。

觥筹交错间,任何两位与会者的几句交谈,都可能在中国经济界掀起一阵风浪。

一位参加了那次聚会的人士向记者透露,当天,他们讨论得最多的是字画等艺术品。

“大家都知道去年乾隆的字拍出了天价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基金主导股市潜规则:八种灰色关系曝光理财周报记者李晔斌/文熊市来临,牛市渐行渐远。

去年“人有多大胆,股有多高价”,退潮时回归理性,我们找寻当初泡沫股价的缔造者。

本期理财周报解剖上市公司与买方、卖方之间的“三角关系”,以及“甲方”、“乙方”之间的角色变换,客观呈现当今世态。

基金曾经手握3万亿资金、占1/3流通市值,是A股市场的绝对主力,使得个股的定价权正逐步由上一波牛市的个人大户坐庄模式为主演变为基金、研究员、上市公司合谋的产物。

其中具体情形不一,有规范合作,也有灰色地带甚至暗箱操作。

在个股“定价权”的争夺战中,谁是“甲方”,谁就掌握主动权,相关利益方都把他视为获得突破的关键所在,这个词逐渐流传成为资本市场最重要的潜规则之一。

2006年以来牛市行情中的泡沫是怎么缔造出来的?定价过程中几种现象值得我们深思。

终于手握定价权牛市伊始,机构们一直在叫喊,中国上市公司的价格不能跟着国外股市走,而是应该掌握中国定价权,去年他们终于掌握了定价权,基金、研究员、上市公司凑在一起联手将上市公司价格定到40倍、50倍甚至100倍市盈率。

同样具有定价权的买方、卖方和上市公司,现在又开始喊着,中国股市有泡沫,我们要回归国际股市的定价水平,现在又在主动通过抛售股票来实施自己的定价权,中国平安(41.68,-1.47,-3.41%,吧)可以从被研究员认为仍在建仓期的150元暴跌至目前的40元左右,而香港市场的中国平安价格还在50元以上,交通银行(7.76,-0.06,-0.77%,吧)股价8.3元,而港股交行超过9元——这就是我们具有定价权的机构的作为。

在目前中国股市更具有投资价值的时候,他们却无视定价,仍在不停抛售股票。

历史数据显示,往往在股市上涨到高点的时候,基金的仓位通常是处于高位,而在股市下跌到低点的时候,基金的仓位却通常处于历史低位。

典型关系一:三方联盟上市公司提供内幕券商出具王牌报告基金配合买入有别于中国股市早期连拉涨停的恶庄行为,本轮牛市机构之间的合作相对更为职业和周密。

“一般由券商牵头,组织数家基金与上市公司高管会面,公司高管直言希望基金能对公司股价提升起到一定帮助作用,并提前泄露将在数月后公布的重组等种种利好消息。

”一位券商人士向记者如是介绍,“之后,一方面基金会利用数周时间调仓布局该股,另一方面券商会派出王牌研究员针对该上市公司撰写研究报告,待基金布局完成便对外发布报告,利用舆论优势引领当时市场投资方向,此时基金则共同持有一只个股较多的流通股份,锁仓推高,最后利用投资组合公布的时间差,完成调仓换股和盈利出局的目的。

”这种机构与上市公司合谋的定价模式在股改的过程中被充分表现出来,在上市公司的对价谈判中,机构投资者往往要坐在一起为共同利益商量对价后与大股东谈判。

有的投资者认为,这其实是一种特殊的坐庄行为,这种行为同样对股价产生巨大影响,但从法律上讲,股改询价是合法的。

另一位业内人士则向记者详细描述了一次“三方会谈”:曾经由一家证券公司行业研究员牵头,组织上市公司高管与几位基金经理“喝茶”,决定共同投资某股票。

会后,各自开始建仓。

建仓顺序是,先种“自留地”,再建基金仓。

结果,基金的仓还没建完,股票价格已经暴涨。

于是,众基金经理相互指责,局面混乱。

三方联盟关系中,掌握消息主动权的上市公司高管是当仁不让的“甲方”。

极端的例子是,一些一年只做一两只股票的私募,会对一个公司进行长达半年的调研,一旦决定买入,便密切跟踪该公司一切重大变动,因此逢年过节都会重点拜访公司董秘。

典型关系二:资金说话上市公司提前泄露消息上门求基金拉股价也有上市公司求着基金拉抬股价的。

这时候基金摇身变为甲方。

个别实力强大的基金公司跳过券商环节直接与上市公司密切合作。

两个业内周知的典型案例是:早前多家基金联合锁仓某电器公司,临近年末,为了来年该公司报表能好看,几家大庄家直接掏钱高价全款买下该公司的全部库存电器。

等待年度报表公布之时,销售收入奇高,利润也异常出色,而应收账款却出奇当然地少,这批买下的电器在坐庄结束后全部削价处理结束战斗。

还有一个例子是某银行股,重仓该股的基金向该银行存入大量现金,然后再从该银行大笔贷款,贷款利率很高,期限较短,年末更是大笔申请贷款。

待报表公布后,该银行存贷款均快速增长,利润也大幅提升,不良贷款率等指标也急速下降,自然该银行股继续大涨,全部成本均收回。

一位基金经理告诉记者,自该基金成立以来,每天宾客盈门,上门拜访的全是上市公司代表,话题只有一个:“请买我们公司的股票”。

“当然不可能言听计从,首先还是要有基本面支持或有可以预见的利好消息公布,有些会和我们交换各种关系渠道,比如银行,甚至有公司直接购买我们的基金以表支持。

”记者还了解到,在增发融资过程中,一些上市公司除了及时与基金公司沟通求得赞成票之外,还会要求基金公司在增发前拉高股价从而提高增发价格,成功之后,差价归机构。

最近,某上海本地股公布配股事项,该公司董事长之前特地北上拜访一家大型基金公司,与基金经理把酒言欢,“喝了很多,目的只为求基金参与配售,从而稳定股价。

”一位参与该酒席的人士透露说。

典型关系三:集中持股单只基金持股不得超过总股本10%,法律规定在全流通时代不够严格一位基金经理曾经向记者透露,不少基金的重仓持股策略的确有仿效“庄家”过度控制股价的行为——数家基金公司结成同盟,或一家基金公司旗下多只基金集中持股。

其比例加起来足以达到超过流通股20%比例的“控盘”程度,进而影响股价。

不过从法律意义上讲,每一只基金持股比例并未达到总股本的10%,并不违法,表面上也没有“控盘”的嫌疑,相关法条的规定在全流通后似乎不够严格。

个别基金公司重仓的数只股票均表现得令人咋舌,对于组合投资的基金公司来说,主要的股票组合都有这么优异的表现,让人惊叹。

在2006~2007年大牛市阶段,此拉抬股价路径被机构投资者运用到了极致,被业内称为“人有多大胆,股价有多高”。

2007年,不少基金公司取得了旗下偏股基金平均超过100%的年收益率,少数基金还创造了超过200%的年收益率,书写了A股基金历史上首轮大规模暴富神话。

典型关系四:炮制报告基金高度依赖券商报告,研究员调研就是吃饭聊天基金决定购买股票需要研究报告作支持,而绝大部分中小基金公司由于投研实力有限,往往依赖于券商的卖方报告。

上海一家小型基金公司基金经理向记者承认,他们有时会完全根据研究机构的报告来买股票,对上市公司根本没有实地考察,“我们和研究员只对上了一定投资比例的股票进行重点研究,一般的股票都是依赖其他机构研究报告。

以我们的研究能力没有可能对每一只股票都进行深入的了解。

”有基金业内人士坦言。

“现在的研究员到上市公司进行调查,获得的信息有几个是自己蹲流水线看库存得到的?还不是找董秘或者高管人员聊聊天,瞅瞅厂房,无法建立对一个企业的全面认识,他们只是打听一下公司全年的业绩和重组动向。

”但这位人士也承认,恰恰这种含金量极高的内幕消息,一般都能得到机构投资者的青睐。

典型关系五:股票评级负面要么不写,要写先同大机构沟通股改完成后,在上市公司越来越重视市值管理的今天,上市公司也特别关心研究机构的评级,例如像今年有大规模融资需求和减持动力,上市公司非常在乎任何“负面”评级。

最粗暴的案例是,某知名分析师对深圳一家大公司出具“减持”评级后,该公司从此封杀该研究员的现场调研和公司拜访机会。

在竞争日趋激烈的分析师行业,对知名大公司维持长期关注成了研究工作的必要功课,研究员不希望自己被“封杀”。

一位券商投资经理向记者透露,研究员在经过被上市公司积极配合和待的调研后,报告何时写、如何写、定个什么目标价并不是研究员能够单方面决定的。

首先必须先满足公司自营部门。

记者了解到,很多券商研究员认为跟自营部门、投行部门的同事沟通股票是很“正常”的情况,相约一起调研和拜访公司高管也是经常的事情。

有券商自营部门投资经理指出,很多研究员挖掘到了“牛股”之后,往往都在第一时间内跟自营部门的同事沟通,因为自营部门代表着资金的判断,估值往往更加贴合市场。

该投资经理还指出,部分券商还以明文重奖的方式,鼓励下面的研究人员向自营部门推荐股票。

其次是基金公司,现阶段基金公司作为市场第一大主力,影响力如日中天,券商对基金分仓的渴求加之竞争日趋激烈、基金手握分析师评价的绝对话语权,仅仅这两点便使得分析师对基金重仓持有股票作评级时,往往投鼠忌器,特别是涉及负面评级时。

“要么不写,要么写之前同大机构沟通下,这是某些不愿意违心出具评级报告分析师的最后选择。

”某位分析师透露。

亦有部分老资格券商分析师作为多位基金经理的入行老师,关系颇佳,基金经理亦对自己的老师关照有加。

“只要想推某只股票,就一定有大量资金跟进”。

一位年轻的分析师言辞中颇有羡慕之意。

去年全年基金号称“钱多得没地儿使”,券商研究员的研究报告只好单方向看多。

据统计,在2007年全年A股报告中,出具“推荐”评级的研究报告占全部报告的比例为70%,“审慎推荐”占比20%,“中性”占比仅为10%。

典型关系六:IPO私询价新股首发暴涨的前传:保荐券商给予指导报价,基金获配更多份额除此之外,新股上市前的IPO询价中也不乏基金、券商、上市公司间的默契合作。

目前,国际上新股询价一般采用直接询价的方法,而我国证券市场上的询价制采用先初步询价、再累计投标询价的方法。

由于发行分为战略配售、网下申购与网上申购三部分,而个人投资者只能参与网上申购,相对机构投资者来说,其中签的比例就低了不少,导致明显的不公,客观还为权力寻租提供了空间。

现在,虽然战略配售事实上已经停了下来,但机构仍然占据了进行网下申购的优势。

制度的缺陷在于初步询价时不用支付任何保证金,也不必申购,完全可以“空口说白话”,这就容易造成初步询价时人为压低价格的现象,“通常情况下,为了争得IPO项目,保荐券商会承诺上市公司较高的开盘价,然后保荐券商会给参与询价的基金一个指导报价,要求基金以此价格询价,作为回报,保荐券商会给予基金更多获配份额。

”一位业内人士向记者透露:“保荐券商与基金此举目的在于在累计投标询价时能够以低价申购到新股,这就在某种程度上扭曲了新股的发行价,给市场以错误的价格信号。

而新股上市当天,由于机构手中有大量的筹码,拉高股价有得天独厚的优势,市盈率也随之急剧提高,和二级市场的同类股票相比,导致股价明显偏高。

”典型关系七:投票无效上市公司治理?基金只能睁只眼闭只眼事实上,监管层不止一次强调希望机构投资者能够参与上市公司治理,起到既促进又约束的作用,但现在看来,发展之路仍然任重而道远。

一位基金经理在电话中向记者坦言:“理论上,作为公司股东一方,我们都希望出现问题时,可以联合其他大股东向公司管理层施压,要求更换人员。

一般我们都着重投资于那些运作低于一般市场水平,而我们可以影响其往有利的方向发展的公司,这样我们就可以再以高价卖出股票。