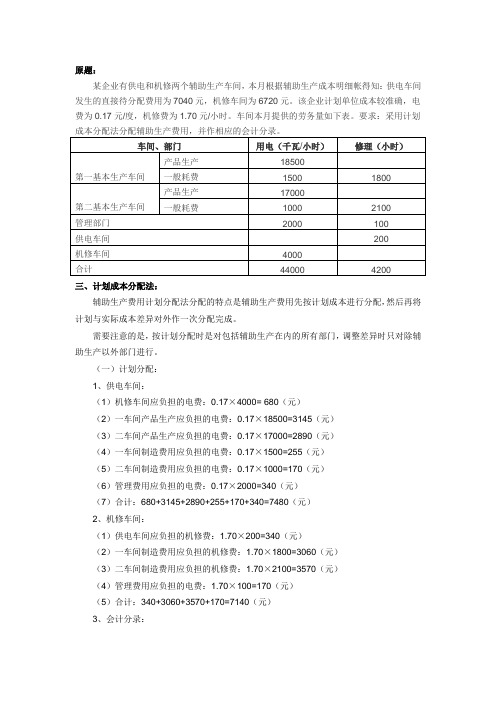

辅助生产费用分配表

辅助生产费用分配的计划成本分配法

原题:三、计划成本分配法:辅助生产费用计划分配法分配的特点是辅助生产费用先按计划成本进行分配,然后再将计划与实际成本差异对外作一次分配完成。

需要注意的是,按计划分配时是对包括辅助生产在内的所有部门,调整差异时只对除辅助生产以外部门进行。

(一)计划分配:1、供电车间:(1)机修车间应负担的电费:0.17×4000= 680(元)(2)一车间产品生产应负担的电费:0.17×18500=3145(元)(3)二车间产品生产应负担的电费:0.17×17000=2890(元)(4)一车间制造费用应负担的电费:0.17×1500=255(元)(5)二车间制造费用应负担的电费:0.17×1000=170(元)(6)管理费用应负担的电费:0.17×2000=340(元)(7)合计:680+3145+2890+255+170+340=7480(元)2、机修车间:(1)供电车间应负担的机修费:1.70×200=340(元)(2)一车间制造费用应负担的机修费:1.70×1800=3060(元)(3)二车间制造费用应负担的机修费:1.70×2100=3570(元)(4)管理费用应负担的电费:1.70×100=170(元)(5)合计:340+3060+3570+170=7140(元)3、会计分录:借:生产成本——一车间产品3145——二车间产品2890——机修车间680——供电车间340制造费用——一车间3315——二车间3740管理费用510贷:生产成本——供电7480——机修7140(二)计算成本差异:1、供电车间:7040+340-7480=-100(元)2、机修车间:6720+680-7140=260(元)(三)差异调整:1、供电车间:(1)分配率:-100/40000=-0.0025(元/度)(2)一车间产品生产应负担的电费:-0.0025×18500=-46.25(元)(3)二车间产品生产应负担的电费:-0.0025×17000=-42. 50(元)(4)一车间制造费用应负担的电费:-0.0025×1500=-3.75(元)(5)二车间制造费用应负担的电费:-0.0025×1000=-2. 50(元)(6)管理费用应负担的电费:-0.0025×2000=-5. 00(元)2、机修车间:(1)分配率:260/4000=0.065(元/小时)(2)一车间制造费用应负担的机修费:0.065×1800=117.00(元)(3)二车间制造费用应负担的机修费:0.065×2100=136.50(元)(4)管理费用应负担的电费:0.065×100=6.50(元)3、会计分录:借:生产成本——一车间产品——二车间产品制造费用——一车间113. 25——二车间134.00管理费用1.50贷:生产成本——供电——机修260辅助生产费用分配表(计划成本分配法)生产成本——供电车间 生产成本——机修车间6720680 7140260 0。

辅助生产费用的归集和分配(直接分配法)

编号:SHJD—508—14版本号:A/0流水号:

授课日期

班级

10综高财会

课题:辅助生产费用归集和分配—直接分配法

教学目的、要求:掌握辅助生产费用直接分配法及账务处理

教学重点:直接分配法的分配方法及账务处理

教学难点:分配方法

授课方法:讲授、案例

教学参考及教具(含电教设备):

板书设计:

教案纸

教学过程ห้องสมุดไป่ตู้

学生活动

学时分配

辅助生产车间名称

机修车间

供电车间

合计

待分配成本

1200

2400

3600

对外供应劳务数量

480

16

单位成本(分配率)

2.5

150

一车间应该承担的辅助生产费用:

300×2.5=750(万元)9×150=1350(万元)

二车间应该承担的辅助生产费用:

120×2.5=300(万元)4×150=600(万元)

一是先计入“制造费用”科目及所属明细账的借方归集,然后再从其贷方直接转入或分配转入“生产成本—辅助生产成本”科目及所属的明细账的借方;二是不通过“制造费用”科目核算,直接计入“生产成本—辅助生产成本”科目和所属明细账的借方。

(二)辅助生产费用的分配及账务处理

分配辅助生产费用的方法主要有:直接分配法、交互分配法、按计划成本分配法、顺序分配法、代数分配法

教案纸

教案纸

教学过程

学生活动

学时分配

辅助生产费用分配表

(直接分配法)

辅助生产车间名称

机修车间

供电车间

合计

修理工时

修复费用

供电度数

供电费用

待分配辅助生产费用及劳务数量

图示法解析辅助生产成本费用的分配方法

图示法解析辅助生产成本费用的分配方法摘要:辅助生产成本费用的分配方法是成本会计教学中的难点,尤其是在分配率的计算过程中容易出现问题。

结合图示法来进行辅助生产成本的教学学生比较容易接受和理解。

关键词:辅助生产成本;分配方法;图示法辅助生产车间可以提供产品也可以提供劳务。

辅助生产车间提供的如果是产品,往往是工具、模具、修理用备件、零件等,入库时作为周转材料或者原材料,受益(领用)单位就按照领用的数量和入库时的单位成本进行成本费用的归集和计算,也就没有必要在辅助生产费用的分配上选择使用各种方法。

辅助生产车间提供的如果是劳务,辅助生产车间之间又有相互提供劳务的情况,那么需要按照实际情况来选择相应的辅助生产费用的分配方法。

【例1】某工厂有供水和供电两个辅助生产车间,某月辅助生产成本明细账上归集的辅助生产费用总额分别为:供水车间40000元,供电车间41800元,各辅助生产车间供应的劳务数量见表1。

表1 供水、供电车间本月提供劳务数量资料一、直接分配法直接分配法是指辅助生产车间相互提供的劳务不考虑,直接将辅助生产车间已归集的费用分配给辅助生产车间以外的各收益对象(见图1)。

采用直接分配法,由于辅助生产费用是将已经归集的费用对外分配,计算较简便,但是不准确。

【例1】计算结果见表2。

图1 直接分配法表2辅助生产费用分配表(直接分配法)二、交互分配法交互分配法要进行两次费用的分配,第一次分是交互分配,将辅助生产成本明细账上的合计数根据所提供的劳务总量来计算分配率,在辅助生产车间之间进行交互分配;第二次是将各辅助生产车间交互分配后的费用,再按提供的劳务量在辅助生产车间以外的各受益单位之间进行分配(见图2)。

接【例1】,计算结果见表3。

图2 交互分配法表3 辅助生产费用分配表(交互分配法)三、顺序分配法顺序分配法也称梯形分配法(由于分配表中的形状像梯形),如表中阴影所示。

该方法是按照辅助生产车间受益多少的顺序分配费用,受益少的排在前,先将费用分给排在后面的所有辅助生产车间和其他部门;受益多的排在后,加上前面辅助车间转入的费用,然后再分给排在后面的辅助生产车间和其他部门(见图3)。

辅助生产费用的五种分配方法

表3—14

辅助生产成本明细账

辅助车间:供电 200×年×月 单位:元

摘要

原 材 料

动 力

职工 薪酬

折 旧

费

修保其 理 险 他 合计 转出 余额 费费

原材料费用分配表 450

450

动力费用分配表

1500

1500

职工薪酬分配表

456

456

折旧费用分配表

1200

1200

摊销保险费

• 根据辅助生产费用分配表编制会计分录:

• 借:基本生产成本—丙产品 2441.10

• 制造费用

3249

• 管理费用

812.40

• 销售费用

302.50

• 贷:辅助生产成本—供水车间 2065

•

—供电车间 4740

• 优点:分配方法比较简单,各辅助生 产费用只是进行对外分配一次。

• 缺点:当辅助生产车间相互提供劳务 量差异较大时,分配结果往往与实际 不符。

65 65

修理、办公等费用支 出(付款凭证号)

540 5291069

450 1950 2406 3606 3671

4740

辅助生产成本分配表

4740 0

合计

450 1500 456 1200540 65 52947404740 0

表3—15 辅助生产成本明细账

辅助车间:供水 200×年×月 单位:元

表3—17 辅助生产费用分配表 (直接分配法)

项目

供水车间 供电车间 合计

待分配辅助生产费用(元)

2 065

4 740

6805

供应辅助生产以外的劳务数量 31 300立方米 20 000度 —

辅助生产费用的分配

万基公分司配修理费账务处理如下:

借:管理费用

15 120

贷:生产成本——辅助生产成本——机修车间 15 120

附件1张

辅助生产费用的分配

项目

待分配费用 劳务总量 费用分配率 受益部门: 供电车间

辅助生产费用分配表(直接分配法)

200x年8月

分配电费

分配修理费

数 量(度)

金 额(元)

数 量(小时)

金 额(元)

31 分配材料

31 计提折旧

31 摊销财产保险

31 分配本月工资

31 分配社会保险费

31 本月借方合计

31 分配修理费

合计

2 000 160

6 000 3 270

270 3 000

420 15 120 15 120

租金 2 000

2 000 2 000

办公费 保险费 职工薪酬

辅助生产费用的分配

万基公分司配电费账务处理如下:

借:生产成本——基本生产成本——甲产品 73 800

——乙产品 31 980

制造费用——基本生产车间

6 150

管理费用

20 040

贷:生产成本——辅助生产成本——配电车间 116 850

附件1张

辅助生产费用的分配

(2)分配机修车间费用

万基公司为基本生产车间、管理部门提供的修理费用不符合 固定资产确认条件,均计入“管理费用”。

辅助生产费用的分配

(2)分配机修车间费用

第一步, 计算分配标准:机修车间修理总工时 = 9000小时 第二步, 计算分配率:修理费分配率=15 20÷9000=1.68(元/小时) 第三步, 计算供电车间负担的修理费:1.68×2 000=3 360(元)

辅助生产费用的五种分配方法

• 分配电费的会计分录: 分配电费的会计分录: • 借:辅助生产成本 供水车间 630 辅助生产成本—供水车间 • 基本生产成本—丙产品 2163 基本生产成本 丙产品 • 1680 制造费用 • 252 管理费用 • 15 销售费用 • 贷:辅助生产成本—供电车间 4740 辅助生产成本 供电车间

20500 8000 2800

1763 688 244

专设销售机构 500

表3-18

辅助生产费用分配表2 辅助生产费用分配表

(顺序分配法) 顺序分配法)

项 目

辅助生产车间

基本生产

车 间 部 门

行政管 专设销 基本生产 理部门 售机构 分配 供电车间 供水车间 丙产品 车间 金额 分 分 合计 待分 分 待分 劳务 劳务 分配 分配 分配 配 配 耗量 耗量 耗量 耗量 配费 配 配费 量 量 率 金额 金额 金 金 用 率 用 额 额

表3—14

修 保 其 摘要 理 险 合计 转出 他 费 费 450 原材料费用分配表 450 1500 1500 动力费用分配表 456 456 职工薪酬分配表 1200 1200 折旧费用分配表 65 65 摊销保险费 修理、 修理、办公等费用支 540 5291069 付款凭证号) 出(付款凭证号) 4740 辅助生产成本分配表 原 材 料 合计 450 1500 456 1200540 65 52947404740

为整个企业提供劳务服务(即无 形产品)的辅助生产费用的分配

• 如果辅助生产车间是为基本生产车间 和企业其它部门提供水、 和企业其它部门提供水、电、汽、机 器修理、运输等劳务服务( 器修理、运输等劳务服务(即无形产 ),应在月末按受益原则将归集在 应在月末按受益原则 品),应在月末按受益原则将归集在 辅助生产成本” “辅助生产成本”总账及明细账借方 的辅助生产费用在各受益产品、 的辅助生产费用在各受益产品、部门 之间进行分配。 之间进行分配。

辅助生产成本与制造费用的归集与分配

表4-4

辅助生产费用分配表

2005年8月

(一交互分配法)

项 目

分 配 费 用

分 配 数 量

分配金额

分 配

供电车间 修理车间 生产成本 制造费用

管理费用

率

数 量

金额 数量 金额 数量 金额 数量 金额 数量 金额

供电 352 交 车间 360 互 分 修理 340 配 车间 000

383 000

(1)交互分配 供电车间交互费用分配率=352360÷383000

=元/度 修理车间交互费用分配率=340000÷6800

=50元/工时 修理车间应分配的电费

=22200×0.92=20424元 供电车间应分配的修理费

=510 ×50=25500元

21

(2) 对外分配费用(即交互分配后的实际费用) 供电车间对外分配费用

—辅助生产成本(修理车间) 22 200

—基本生产成本

582 500

制造费用

59 000

管理费用

65 250

贷:生产成本—辅助生产成本(修理车间) 374 000

—辅助生产成本(供电车间) 383 000

对于结转的差异额,应作如下的会计分录:

借:管理费用

14 390

0.92

2220 2042 04

6 800 50

510

2550 0

小 计

692 360

-

-

对

供电 3574 车间 36

3608 00

0.99

3075 00

3044 25

2600 0

25740

27300

2727 1

24

•账务处理如下:

辅助生产费用分配表(计划成本分配法)

待分配费用+按计划成本分配转入的费用):

供电实际成本:33600+2800=36400(元)

机修实际成本:34020+3600=37620(元)

辅助生产成本差异算式为(辅助生产成本差异=辅助生产实际费用-按计划成本分配金额合计)

供电成本差异:36400-33600=2800(元)

机修成本差异:37620-37800=-180(元)

根据表5—9,应编制下列会计分录:

1.按计划成本分配分录。

借:生产成本——辅助生产成本——供电2800

——机修3600

生产成本——基本生产成本26400

制造费用——基本生产车间24600

管理费用16400

贷:生产成本——辅助生产——供电33600

——机修37800

2.调整辅助生产成本差异分录。

借:管理费用2620

贷:生产成本——辅助生产成本——供电2800

——机修-180

上列分录的差异,若超支用蓝字补加,若节约用红字冲减。