2012年上半年房地产市场运行情况

2012年上半年成都房地产市场分析

2012年上半年成都房地产市场分析一、宏观政策(一)1月30日,成都“北改”启动四轴八片5年改头换面作为成都“立城优城”战略龙头工程,“北改”涉及金牛区85平方公里、13个街道办。

四轴:川陕路、北新干道、沙西线、成灌路等4大发展轴;八片:包括旧城改造5大重点片区,人民北路—火车北站片区、解放路—曹家巷驷马桥片区、沙湾路—铁二局西南交大片区、金牛大道—茶店子金牛宾馆片区、川陕路—天回旧场镇片区;新区开发3大重点片区,北新干道—凤凰山片区、北新干道—国际商贸城片区、沙西线“198”片区等。

火车北站、解放路、荷花池、五块石等老成都耳熟能详的城北“地标”区域,即将改头换面。

(二)2月18日,2月24日起下调存款准备金率0.5个百分点中国人民银行18日晚间宣布,自2012年2月24日起,下调存款类金融机构人民币存款准备金率0.5个百分点。

这是今年以来我国央行首次下调存款准备金率,距离上次下调不到三个月时间。

(三)2月,京沪蓉渝等17个城市均不同角度微调楼市限购政策针对近期市场传言上海放宽限购,允许外地户籍居民持长期居住证满三年可购二套房,上海市房管局于2月21日回应称,原来的政策中已包括持长期居住证满3年的人群,这一操作从限购政策开始时就已执行,不存在放松限购之说。

自去年下半年以来,包括北京、上海、杭州、重庆等17个城市出台了不同的微调政策,内容涉及限购门槛、普通住宅标准、放宽公积金、税费优惠及购房补贴等。

(四)3月5日,中央明确房地产调控不动摇3月5日,第十一届全国人民代表大会第五次会议在北京人民大会堂开幕,国务院总理温家宝在政府工作报告中谈及2012年房地产市场调控时明确时指出,将进一步巩固房地产市场调控成果,促进房价合理回归。

(五)3月20日,住建部发新规土地出让后开发商不得调容积率《建设用地容积率管理办法》近日出台,要求任何单位和个人都应当遵守经依法批准的控制性详细规划确定的容积率指标,不得随意调整,确需调整的,不得以政府会议纪要等形式代替规定程序。

2012年中国房地产业发展情况

2012年中国房地产业发展情况一、2012年中国房地产市场概况(一)政策:坚持房地产调控不动摇,支持和保护合理需求,调控政策稳中趋紧。

1、中央及各部委多次强调房地产调控不放松为巩固房地产调控成果,中央及相关部委密集强调房地产调控不放松,上海、北京、山东等省市重申坚持房地产调控不动摇,房产税改革试点范围有望扩大。

国土资源部发布公告称,全国住房用地计划供应总量由17.26万公顷调整为15.93万公顷,减少7.7%,但与历年实际计划完成相比,仍远超历史最高水平。

(1)稳增长背景下,中央及各部委多次强调房地产调控不放松,继续坚决抑制不合理需求,温家宝总理多次指出稳定和严格实施房地产调控政策,相关部委及地方政府相继辟谣否认政策放松。

(2)支持自住性合理需求,国家发改委、住建部表示完善首套房优惠措施,央行指出满足首套房贷款需求,30多个城市通过公积金贷款额度调整、首次置业税费减免等方式微调楼市政策。

(3)货币政策方面,预调微调力度加大,上半年2次降存准率,三年来首次降息,促进观望情绪的缓解和成交量的稳步回升。

(4)保障房政策支持力度增强,中央加大保障房建设补助资金投入,多部委支持保障房参建企业多元化融资。

2、地方政策动态:部分城市重申调控措施上海、北京、山东等省市重申坚持房地产调控不动摇。

近几个月来各地纷纷响应中央坚持调控不放松精神,密集表态坚持调控不动摇,或重申调控政策措施,或强化政策措施执行及审核力度。

如,7月27 日上海市政府发布通知,强调进一步严格执行房地产市场各项调控政策,9月6 日上海房管局发布通知,组织开展住房限售政策等执行情况检查,并强调抓好各项楼市房价调控工作,保持市场平稳健康、行业有序发展。

8月23 日北京市政府常务会议指出,要坚持房地产调控不动摇,切实抓好保障性住房建设和分配管理,9月6日北京市住建委发文加强限购审核。

山东省保障性安居工程和房地产市场调控工作会议上,夏耕副省长强调各地要坚持既有政策不放松,同时还提出全面实行商品房预售资金监管制度。

晋中市2012年上半年房地产开发运行情况

2012年上半年房地产开发运行情况分析数据来源:晋中市统计局截至目前,这轮以抑制住房投资和投机行为为主要政策的房地产调控已经逐渐走向纵深,并且随着各项政策的落实和相关配套政策出台,调控取得了初步成效。

晋中作为二线城市,宏观调控的作用不及一线城市明显,伴随着太榆同城化的继续推进,房地产市场的发展潜力正在显现。

由于去年同期投资总量低,本年新开工项目多以同城发展的利好等因素,上半年,晋中房地产开发呈现出投资大幅增长、资金来源充裕、新开工面积持续增长等良好发展态势。

但是,开发投资占固定资产投资的比重偏低、中小户型住房供应仍然偏少、后续建设资金不足和待售面积仍处高位等问题也比较突出。

一、房地产开发的主要运行特点1、投资增速过百,大项目占比高2012年1-6月,晋中市房地产开发项目计划总投资142.7亿元,同比增加63.1亿元,增长了79.4%;房地产开发投资完成21.1亿元,为去年同期的2.1倍,增速比今年一季度和1-5月分别加快46.9和26.4个百分点,今年三月以来呈持续高速增长态势。

其中建筑工程投资完成16.7亿元,安装工程投资完成1.6亿元,与上年同期相比,分别增长了127.6%和67.3%。

6月份单月投资完成8.6亿元,比上年同期增长了的2.9倍,为5月单月投资的两倍多,而去年单月投资最高仅有4个亿。

分类型看,商品住宅投资完成17.2个亿,增速与房地产开发投资增速相当,占房地产开发投资的比重为81.5%,比去年同期下降1.1个百分点,较一季度提高4.1个百分点。

4-6月,商品住宅投资占房地产开发投资的比重与去年同期的差距逐步缩小;办公楼投资1997万元,所占比重同比下降1.2个百分点;商业营业用房投资2.1亿元,占房地产开发投资的比重为9.7%,同比增长了1.3个百分点,与上年同期的8343万元相比,增长了1.5倍,高于房地产开发投资增速0.4个百分点。

分县(区、市)看,房地产开发投资增速和总量增速表现为极端现象。

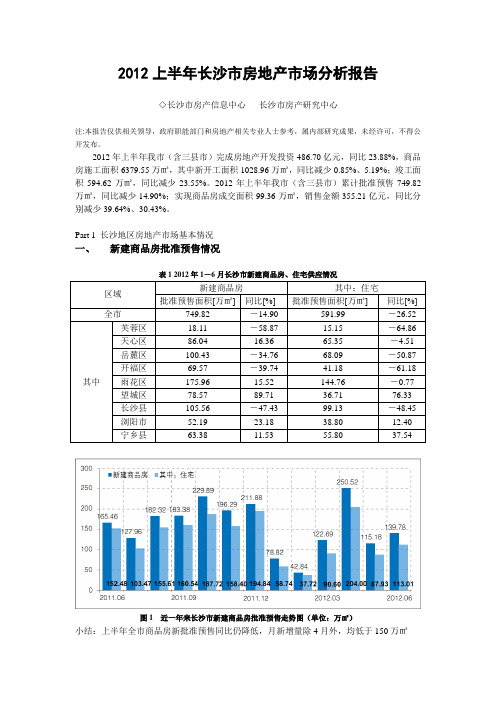

长沙市2012年上半年房地产市场调查报告

2012上半年长沙市房地产市场分析报告◇长沙市房产信息中心长沙市房产研究中心注:本报告仅供相关领导,政府职能部门和房地产相关专业人士参考,属内部研究成果,未经许可,不得公开发布。

2012年上半年我市(含三县市)完成房地产开发投资486.70亿元,同比23.88%,商品房施工面积6379.55万㎡,其中新开工面积1028.96万㎡,同比减少0.85%、5.19%;竣工面积594.62万㎡,同比减少23.55%。

2012年上半年我市(含三县市)累计批准预售749.82万㎡,同比减少14.90%;实现商品房成交面积99.36万㎡,销售金额355.21亿元,同比分别减少39.64%、30.43%。

Part 1 长沙地区房地产市场基本情况一、新建商品房批准预售情况表1 2012年1-6月长沙市新建商品房、住宅供应情况区域新建商品房其中:住宅批准预售面积[万㎡] 同比[%] 批准预售面积[万㎡] 同比[%]全市749.82 -14.90 591.99 -26.52其中芙蓉区18.11 -58.87 15.15 -64.86 天心区86.04 16.36 65.35 -4.51 岳麓区100.43 -34.76 68.09 -50.87 开福区69.57 -39.74 41.18 -61.18 雨花区175.96 15.52 144.76 -0.77 望城区78.57 89.71 36.71 76.33 长沙县105.56 -47.43 99.13 -48.45 浏阳市52.19 23.18 38.80 12.40 宁乡县63.38 11.53 55.80 37.54图1 近一年来长沙市新建商品房批准预售走势图(单位:万㎡)小结:上半年全市商品房新批准预售同比仍降低,月新增量除4月外,均低于150万㎡二、新建商品房批准预售情况表2 2012年1-6月长沙市新建商品房、住宅供应情况区域新建商品房其中:住宅批准预售面积[万㎡] 同比[%] 批准预售面积[万㎡] 同比[%]全市133.30 -33.57 84.43 -40.43其中芙蓉区21.61 -29.59 10.91 -36.51 天心区21.64 -5.99 9.18 -45.33 岳麓区17.41 -11.21 9.48 -38.15 开福区11.74 -44.37 10.82 -39.66 雨花区24.20 -25.66 18.65 -36.97 望城区 5.27 -26.53 3.41 -33.42 长沙县10.66 -68.79 9.17 -55.40 浏阳市15.07 -28.19 10.05 -28.88 宁乡县 5.71 -49.89 2.76 -45.95图2 近一年来长沙市新建商品房批准预售走势图(单位:万㎡)2012年1-6月全市新建商品房累计成交599.36万㎡,同比减少39.64%,其中住宅成交备案505.86万㎡,同比减少43.43%。

2012年房地产运行情况分析

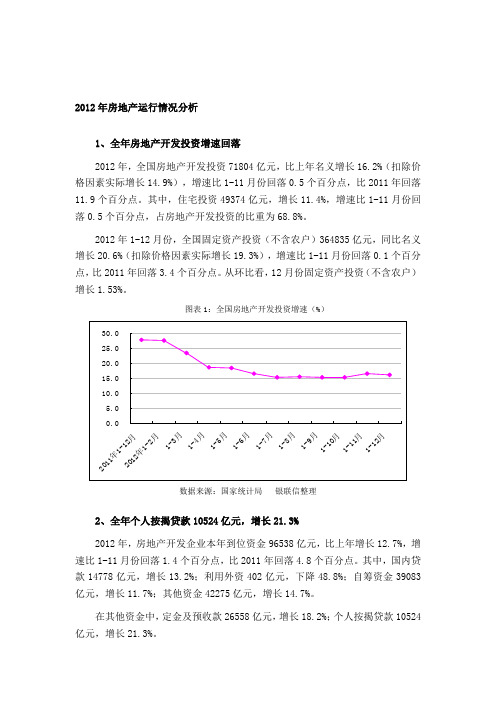

2012年房地产运行情况分析1、全年房地产开发投资增速回落2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年1-12月份,全国固定资产投资(不含农户)364835亿元,同比名义增长20.6%(扣除价格因素实际增长19.3%),增速比1-11月份回落0.1个百分点,比2011年回落3.4个百分点。

从环比看,12月份固定资产投资(不含农户)增长1.53%。

图表1:全国房地产开发投资增速(%)数据来源:国家统计局银联信整理2、全年个人按揭贷款10524亿元,增长21.3%2012年,房地产开发企业本年到位资金96538亿元,比上年增长12.7%,增速比1-11月份回落1.4个百分点,比2011年回落4.8个百分点。

其中,国内贷款14778亿元,增长13.2%;利用外资402亿元,下降48.8%;自筹资金39083亿元,增长11.7%;其他资金42275亿元,增长14.7%。

在其他资金中,定金及预收款26558亿元,增长18.2%;个人按揭贷款10524亿元,增长21.3%。

图表2:2012年个人按揭贷款情况(亿元)资料来源:统计局银联信整理3、12月国房景气指数回落12月份,房地产开发景气指数(简称“国房景气指数”)为95.59,比上月回落0.12点。

图表3:2012.12-2012.12月全国房地产开发景气指数趋势图数据来源:国家统计局银联信整理4、全年商品房销售面积同比增长1.8%2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

【次序3】2012年上半年全国房地产市场分析及展望

图:2012年1-6月全国300个城市住宅用地成交楼面均价

* 10

数据来源:CREIS中指数据、

新房成交:上半年成交量为近三年同期最高,6月接近 2010年调控以来高点

图:2009年至今代表城市月度成交量走势

上半年成交量为近三年同期最高,6月接 近2010年调控以来高点。20个代表城市上半 年月均成交1055万平米,与2011年和2010年

表:十大城市二手房价格环比涨跌幅

3

数据来源:CREIS中指数据,

目录

一、6月百城住宅均价9个月后首次止跌,二手住宅价格普遍上涨

二、上半年全国房地产市场分析

三、上半年广州房地产市场分析

4

宏观背景:上半年货币政策预调微调力度持续加大

2012年上半年银行两次下调存准率、三年半来首次降息。央行分别在2月、5月下调存准率 0.5个百分点。6月,央行降息0.25个百分点,并且扩大金融机构存贷款利率浮动区间。5月末, 广义货币(M2)余额90万亿元,同比增长13.2%,人民币贷款余额58.72万亿元,同比增长15.7%。 5月人民币贷款增加7932亿元,同比多增2416亿元。

China Index Academy

2012年上半年全国房地产市场分析及展望

目录

一、6月百城住宅均价9个月后首次止跌,二手住宅价格普遍上涨

二、上半年全国房地产市场分析

三、上半年广州房地产市场分析

1

新房价格:6月百城住宅均价9个月后首次止跌

2012年6月,全国100个城市(新建)住宅平均价格为8688元/平方米,环比5月上涨0.05%, 结束自2011年9月以来的连续9个月环比下跌态势,其中45个城市环比上涨,55个城市环比下跌。 2012年6月十大城市新建住宅均价为15429元/平方米,环比上月上涨0.75%。

2012上半年山东房地产分析

2012年上半年山东房地产市场分析在“继续加强房地产调控”的2012年,山东的房地产市场受整个大环境的影响,上半年形势不算景气,但整体行情与全国房地产市场保持一致,渐成“趋缓”之势。

以济南和青岛为例,上年年,商品房成交量整体呈上升趋势,但较去年同期成交有降幅。

在价格方面,以全国百城房价为参考标准,上半年山东房价持续下跌。

从二手房成交来看,山东二手房成交量由低转升,二手房价格也有小幅上涨。

山东楼市上半年成交量分析济南上半年楼市成交分析据山房网数据统计显示,济南楼市2012年上半年(1-6月份)成交量为26466套,较之于2011年上半年(1-6月份)38933套的成交量,减少了12467套,同比下降了约32%。

其中,5月份楼市成交量最高,为5624套;1月份楼市成交量最低,为1369套;楼市月平均成交量为4411套。

青岛上半年成交节节攀升今年上半年青岛商品住宅网签销量27220套,约274.97万平方米,销售面积较去年同期减少20.1%,较2011年下半年减少23.0% 。

一月份表现平淡,全市成交商品住宅接近1500套;二、三月份,出现成交量的“小阳春”;四月份,各种市场信号比较混乱,一部分购房者再度观望,销量比三月份略有下降,为4000多套;五六月份,受越来越多的降息、降准、政策微调、降价等影响,成交开始攀升,6月份成交量超过7000套。

从今年上半年整体情况看,成交量处在节节攀升的趋势。

山东楼市上半年房价分析上半年山东楼市房价分析在价格方面,以全国百城房价为参考标准,上半年山东房价持续下跌。

从济南房价走势来看,2012年上半年,济南房价保持递减趋势,一月到三月的降幅不大,从三月开始,价格曲线出现一个明显的下落,尤其是在4、5月期间,降幅最大,到了6月,价格则基本与5月持平。

今年1到6月,青岛百城房价总体呈现一种下降趋势,其中2月到5月降幅最明显,其余时间波动不大,6月和5月的价格基本持平。

去年同时期青岛百城房价略有波动,整体价格变化不大,且1到5月的价格都低于今年,只有6月份比今年6月份的价格略高。

2012年1-6月份全国房地产开发和销售情况

一、房地产开发投资完成情况2012年1-6月份,全国房地产开发投资30610亿元,同比名义增长16.6%(扣除价格因素实际增长14.3%),增速比1-5月份回落1.9个百分点。

其中,住宅投资20879亿元,增长12.0%,增速回落1.6个百分点,占房地产开发投资的比重为68.2%。

1-6月份,东部地区房地产开发投资17809亿元,同比增长15.4%,增速比1-5月份回落0.6个百分点;中部地区房地产开发投资6328亿元,增长16.9%,增速回落5.4个百分点;西部地区房地产开发投资6473亿元,增长19.9%,增速回落2.6个百分点。

1-6月份,房地产开发企业房屋施工面积475614万平方米,同比增长17.2%,增速比1-5月份回落2.4个百分点;其中,住宅施工面积357392万平方米,增长15.0%。

房屋新开工面积92380万平方米,下降7.1%,降幅比1-5月份扩大2.8个百分点;其中,住宅新开工面积68617万平方米,下降10.7%。

房屋竣工面积33259万平方米,增长20.7%,增速回落5.6个百分点;其中,住宅竣工面积26719万平方米,增长21.1%。

1-6月份,房地产开发企业土地购置面积17543万平方米,同比下降19.9%,降幅比1-5月份扩大1.2个百分点;土地成交价款3441亿元,下降13.3%,降幅扩大3.3个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积39964万平方米,同比下降10.0%,降幅比1-5月份缩小2.4个百分点;其中,住宅销售面积下降11.2%,办公楼销售面积增长7.1%,商业营业用房销售面积增长2.5%。

商品房销售额23314亿元,下降5.2%,降幅缩小3.9个百分点;其中,住宅销售额下降6.5%,办公楼销售额下降1.1%,商业营业用房销售额增长5.4%。

1-6月份,东部地区商品房销售面积19667万平方米,同比下降10.9%,降幅比1-5月份缩小3.2个百分点;销售额14130亿元,下降7.2%,降幅缩小4.9个百分点。

2012新乡上半年房地产运行情况

新乡房地产行业在经历了史上最严厉调控政策后,基本上保持了“稳中求进”的总基调,有关情况如下:一、房地产市场情况(一)投放情况2012年,市区新建房地产投放总量大幅增长,上市量呈放缓趋势。

上半年投放207.59万平方米,同比增长38.83%,其中住宅投放184.65万平方米,同比增长46.91%。

5、6月份,市区新建房地产投放44.17万平方米,较去年同期降低55.84%,较3、4月份降低54.69%,其中住宅5、6月份投放42.57万平方米,较去年同期降低54.52%,较3、4月份降低44.98%。

2012年,市区新建房地产投放总量大幅增长,上市量呈放缓趋势。

(二)成交情况2012年,市区新建房地产销售总量小幅下降,成交量呈明显上浮趋势。

上半年销售98.57万平方米,同比降低8.87%,其中住宅销售87.20万平方米,同比降低9.66%。

5、6月份,市区新建房地产销售44.89万平方米,较去年同期增长13.49%,较3、4月份增长69.29%,其中住宅5、6月份销售39.32万平方米,较去年同期增长13.64%,较3、4月份增长59.84%。

2012年,市区新建房地产销售总量小幅下降,成交量呈明显上浮趋势。

2012年,市区二手住房市场略显冷清,非住宅交易异常活跃。

上半年,二手房交易38.42万平方米,同比降低0.28%,其中住宅交易28.56万平方米,同比降低15.11%,非住宅交易9.86万平方米,同比增长101.86%。

5、6月份,市区二手房交易11.82万平方米,较去年同期降低6.80%,较3、4月份降低10.98%。

其中住宅交易9.82万平方米,较去年同期降低9.02%,较3、4月份降低7.93%。

(三)成交价格2012年,市区新建房地产市场销售均价稳中有升。

上半年销售均价3724元,同比增长10.18%,其中住宅销售均价3405元,同比增长9.24%。

5、6月份,市区新建房地产销售均价3637元,较去年同期增长7.09%,较3、4月份增长3.73%。

2012年(年中)全国房地产市场形势分析

2012年(年中)全国房地产市场形势分析2012.7全国房地产市场形势分析一、上半年全国市场分析1.政策:各地“微调”政策持续出台 公积金放松为主流2012年上半年房地产市场“调控”政策始终贯穿其中,中央严格执行去年的限购、差别化信贷和税收等多重政策。

为巩固房地产调控成果,温家宝总理在各种场合多次指出“坚决抑制不合理需求,要稳定和严格实施房地产调控政策”。

但中央政府主要打压的是不合理需求,而首次置业的合理购房需求则一直受到政府的支持和鼓励,通过两次下调存准率、三年半来首次降息、公积金贷款利率下调等措施刺激刚需客户,带动第二季度楼市成交量的稳步上升,支撑着2012年全国楼市出现了回暖的迹象。

同时各地政府“微调”政策持续不断,据瑞峰置业市场研究部监控数据显示,自2011年下半年以来进行微调的城市近40个,除了佛山、芜湖、河南、上海、成都等涉及限购条件放松被叫停之外,其他都闯关成功。

闯关通过主要表现“调公积金贷款限额、给予税费优惠、放宽普通住房”等方面,其中对公积金政策松绑成为地方政府“政策微调“主流。

2.成交:政策支持刚需入市 上半年全国楼市先抑后扬强劲复苏2012年1-2 月,受前期调控政策及春节的双重影响,成交量跌至近年来低位。

但3 月份以后,政策环境出现了明显变化。

虽然限购、限贷这两大调控主基调仍未放松,但是对房地产影响较大的信贷政策方面出现了较大的松动。

一方面,通过三次下调存款准备金率和一次降息后,银行的流动性大为改善,去年下半年出现的房贷额度紧张情况全面缓解;另一方面政府加大了对首套住房的支持力度,首套房贷款利率从略有上浮向9 折甚至是85 折转变,这两个变化对购房需求的支撑作用立竿见影。

此外,从地方层面来看,为市场“松绑”的意愿更为迫切,各地陆续出台微调政策,再加上 “降价走量”等促销策略,刺激各地刚需客户大规模入市,支撑全国楼市走出1-2月的淡季,迎来3月小阳春,4月虽有些倒春寒,但其后“红五月”接力,最后更是有“热六月”接棒,2012年上半年楼市由冷转暖,众多城市都走出了火爆行情。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年1-6月份宿州市房地产市场运行情况

一、商品房施工情况:

市区:

2012年1-6月份,市区商品房施工面积328.47万平方米,其中住宅241.6万平方米,非住宅86.87万平方米;新开工面积72.65万平方米,其中住宅36.12万平方米,非住宅36.53万平方米;竣工面积78.84万平方米,其中住宅58.04万平方米,非住宅20.8万平方米。

2012年6月份,市区商品房新开工面积14.6万平方米,其中住宅11.8万平方米,非住宅2.8万平方米;竣工面积30.29万平方米,其中住宅23.19万平方米,非住宅7.1万平方米。

各县:

2012年1-6月份,各县商品房施工总面积142.66万平方米,其中萧县32.62万平方米,砀山39.19万平方米,灵璧36.72万平方米,泗县34.13万平方米;新开工总面积62.29万平方米,其中萧县30.55万平方米,砀山17.87万平方米,灵璧10.24万平方米,泗县3.63万平方米;竣工总面积75.73万平方米,其中萧县20万平方米,砀山11.53万平方米,灵璧18.5万平方米,泗县25.7万平方米。

2012年6月份,各县商品房新开工总面积11.19万平方米,其中萧县5.18万平方米,砀山3.01万平方米,灵璧3万平方米,泗县0万平方米;竣工总面积11.68万平方米,其中萧县4.38万平方米,砀山

3.8万平方米,灵璧2万平方米,泗县1.5万平方米。

二、商品房批准预售情况:

市区:

2012年1-6月份,市区批准预售商品房面积为15.01万平方米,其中住宅面积10.61万平方米,非住宅面积4.4万平方米;批准预售住宅904套,非住宅567间。

2012年6月份,市区批准预售商品房面积为4.34万平方米,其中住宅面积3.59万平方米,非住宅面积0.75万平方米;批准预售住宅351套,非住宅4间。

各县:

2012年1-6月份,各县批准预售商品房总面积46.81万平方米,其中萧县17.42万平方米,砀山7.94万平方米,灵璧5.52万平方米,泗县15.93万平方米。

2012年6月份,各县批准预售商品房总面积3.79万平方米,其中萧县2.71万平方米,砀山0.79万平方米,灵璧0.29万平方米,泗县0万平方米。

三、商品房预售合同备案情况:

市区:

2012年1-6月份市区商品房预售合同备案面积29.33万平方米,其中住宅22.36万平方米,非住宅6.97万平方米;备案总套数3133套,

其中住宅2064套,非住宅1069间;备案总金额14.02亿元。

2012年6月份市区商品房预售合同备案面积6.28万平方米,其中住宅4.28万平方米,非住宅2万平方米;备案总套数560套,其中住宅384套,非住宅176间;备案总金额2.83亿元。

各县:

2012年1-6月份各县商品房预售合同备案总面积38.82万平方米,其中萧县9.12万平方米,砀山9.33万平方米,灵璧6.9万平方米,泗县13.47万平方米。

2012年6月份各县商品房预售合同备案总面积9.19万平方米,其中萧县1.37万平方米,砀山2.19万平方米,灵璧1.3万平方米,泗县

4.33万平方米。

四、新建商品房备案价格:

市区:

1-6月份市区已备案的商品房价格,住宅均价3998元/平方米,非住宅均价8372元/平方米。

各县:

1-6月份各县已备案的住宅均价:萧县3210元/平方米,砀山2780元/平方米,灵璧3180元/平方米,泗县2820元/平方米。

五、市区存量房成交情况:

2012年1-6月市区共成交存量房12.47万平方米,其中住宅11.38

万平方米,非住宅1.09万平方米,共成交1888宗,其中住宅1752宗,非住宅136宗。

2012年6月市区共成交存量房1.43万平方米,其中住宅1.24万平方米,非住宅0.19万平方米,共成交260宗,其中住宅229宗,非住宅31宗。

六、市区房地产市场运行其他情况:

1、购房人结构:1-6月份在市区已备案的商品房中,市区居民购买占93%。

在购房人群中30岁以下占31%,30-40岁占35%,40-50岁占28%,50岁以上占6%。

2、购房套型结构:1-6月份市区已备案住宅套型面积90平方米以下占28.67%,90-120平方米占46.93%,120-144平方米占15.84%,144平方米以上占8.56%。

3、购房资金结构:1-6月份市区备案商品房中按揭贷款占购房总户数的65%。

1-6月份市区房地产市场运行特点分析:

一、房地产开发放缓,商品房供应减少

1-6月份市区商品房新开工72.65万平方米,较去年同期下降55.68%;批准预售商品房15.01万平方米,较去年同期下降84.55%。

受国家房地产调控政策的影响,房地产开发企业对市场预期下降,暂停或推迟开发计划,减小开发建设规模,放缓施工进度,直接导致商

品房供应量大幅下滑。

二、商品房交易萎缩,成交量低位徘徊

1-6月份市区新建商品房交易面积29.33万平方米,较去年同期下降43.24%,其中商品住房交易面积22.36万平方米,较去年同期下降46.11%。

受全国大中城市房价的滞涨或回落等市场信息的引导及影响,市民购房意愿不强,等待观望气氛较浓;由于开发企业普遍积极采取让利促销的营销策略,并且取得了一定效果,从2月份起,市区商品房交易保持低位平稳运行走势,月成交量基本稳定在500—600套。

三、房价回落,但有抬头之势

1-6月份市区已备案的商品住房均价3998元/平方米,较去年同期下降3.15%。

但由于有刚性住房需求支撑,市场信心的逐步提升,以及建设成本大幅上涨及物价上涨因素,从2季度开始,市区商品住房销售价格逐月小幅上涨。

四、政务新区楼盘仍是市区商品房销售主力

1-6月份政务新区商品房交易14.84万平方米,其中商品住房12.81万平方米,分别占市区交易总面积的50.6%、57.29%。

由于政务新区市政设施愈加完善,商品房开发量大等因素,市民购房越来越倾向政务新区楼盘。

1-6月份,政务新区销售的商品房主要集中在上河城、水木清华、天鹅湾、龙登和城等项目。

五、二手房市场冷清

上半年市区共交易二手房12.47万平方米,1888套(间),较去年

同期分别下降33.24%、42.05%。

受房地产市场大环境的影响,二手房交易市场也较为冷清,从2月份开始,市区二手房月平均成交量仅为1.8万平方米,286套(间)。

附表:

表一:1-6月份宿州市市区批准预售项目:

表二:2011、2012年1-6月份宿州市市区商品房核准预售面积\核准预售商品住房\备案住宅均价比较表

表四:2011年2012年1-6月宿州市市区二手住宅均价对比图(诚信房产提供) (备注:此表住宅包含单元住宅与复式住宅,住宅价格中包含装修等费用)。

单位:元/㎡

表五:2011年1-6月份、2012年1-6月份宿州市市区商品房备案套数对比表

表六:2012年5、6月份宿州市市区已备案代表楼盘住宅均价图单位:元/㎡

表七:2012年6月份宿州市市区主要商品住房项目备案情况

单位: 元/㎡

表九:2012年5月份、6月份宿州市市区各区域商品房备案套数图单位:套

表十:2012年1-6月份宿州市市区已备案商品住房套型(面积)饼图单位:%

声明:内部资料仅供参考,任何网站、报刊、电视台、广播电台未经宿州住宅与房地产信息网站许可,不得转载,违者必究!。