林业贴息贷款项目贷款资金使用情况2015年819日

关于印发《中央财政林业补助资金管理办法》的通知

关于印发《中央财政林业补助资金管理办法》的通知作者:财农[2014]9号来源:《农村财政与财务》2014年第08期各省、自治区、直辖市、计划单列市财政厅(局)、林业厅(局),新疆生产建设兵团财务局、林业局,内蒙古、龙江、大兴安岭森工(林业)集团公司,解放军总后勤部财务部、基建营房部:为深化改革,加强规范中央财政林业补助资金使用和管理,提高资金使用效益,财政部、国家林业局联合制定了《中央财政林业补助资金管理办法》(以下简称《办法》)。

现将《办法》印发给你们,并就有关事项通知如下:一、在2014年至2015年林业贷款贴息补贴政策调整过渡期间,2014年中央财政对以前年度累计贷款余额及2013年10月1日至2014年4月30日期间的新增林业贷款贴息,2015年中央财政对以前年度累计贷款余额及2014年5月1日至2014年12月31日期间的新增林业贷款贴息。

自2016年起,中央财政均对以前年度累计贷款余额及上一年度1月1日至12月31日的新增林业贷款贴息。

二、执行中有何问题,请及时反馈财政部、国家林业局。

财政部国家林业局2014年4月30日附件中央财政林业补助资金管理办法第一章总则第一条为深化改革,加强规范中央财政林业补助资金使用和管理,提高资金使用效益,根据《中华人民共和国预算法》、《中华人民共和国森林法》等有关法律、法规,制定本办法。

第二条中央财政林业补助资金(以下简称林业补助资金)是指中央财政预算安排的用于森林生态效益补偿、林业补贴、森林公安、国有林场改革等方面的补助资金。

第二章预算管理第三条每年12月31日前,由国家林业局会同财政部下达下一年度林业工作任务计划,具体包括:下一年度造林、森林抚育及良种生产繁育计划,湿地和林业国家级自然保护区支持重点内容,林业贴息贷款建议计划,林业科技推广示范项目立项指南等。

第四条各省、自治区、直辖市、计划单列市(以下简称省)财政部门和林业主管部门根据国家林业局会同财政部下达的林业工作任务计划和有关要求,结合本省林业建设、保护和恢复工作任务,于每年3月31日之前联合向财政部和国家林业局报送林业补助资金申请文件。

财政林业贷款中央财政贴息资金管理规定

财政林业贷款中央财政贴息资金管理规定财政部、林业局财农[2005]45号第一条为加强林业贷款中央财政贴息资金管理,根据《中央财政资金贴息管理暂行办法》以及《财政农业专项资金管理规则》,制定本规定。

第二条本规定所称财政贴息资金是指中央财政预算安排的,专项用于林业贷款贴息的资金。

第三条本规定所称林业贷款是指各类银行(含农村信用社)发放的,符合以下规定项目的贷款:(一)林业龙头企业以公司带基地、基地连农户的经营形式,立足于当地林业资源开发、带动林区、沙区经济发展的种植业、养殖业以及林产品加工业贷款项目。

(二)各类经济实体营造的具有一定规模、集中连片的工业原料林贷款项目。

(三)国有林场(苗圃)、集体林场(苗圃)、森工企业为保护森林资源,缓解经济压力开展的多种经营贷款项目。

(四)林农和林业职工个人从事的林业资源开发和林产品加工贷款项目。

第四条林业贷款中央财政贴息率根据中国人民银行规定的贷款利率变化情况适时调整。

金融机构一年期贷款利率为3%(含)一5%时,中央财政对地方单位和个人使用的林业贷款项目,按年利率1.5%给予贴息;对大兴安岭林业集团公司和新疆生产建设兵团贷款项目,以及中国林业国际合作集团公司的工业原料林贷款项目,按年利率3%给予贴息。

金融机构一年期贷款利率为5%(含)一7%时,中央财政对地方单位和个人使用的林业贷款项目,按年利率2%给予贴息;对大兴安岭林业集团公司和新疆生产建设兵团贷款项目,以及中国林业国际合作集团公司的工业原料林贷款项目,按年利率4%给予贴息。

金融机构一年期贷款利率高于7%(含)时,中央财政对地方单位和个人使用的林业贷款项目,按年利率3%给予贴息:对大兴安岭林业集团公司和新疆生产建设兵团贷款项目,以及中国林业国际合作集团公司的工业原料林贷款项目,按年利率6%给予贴息。

第五条各类经济实体营造的具有一定规模、集中连片的工业原料林以及种植业林业贷款项目,中央财政贴息期限为三年,其余林业贷款项目贴息期限为二年。

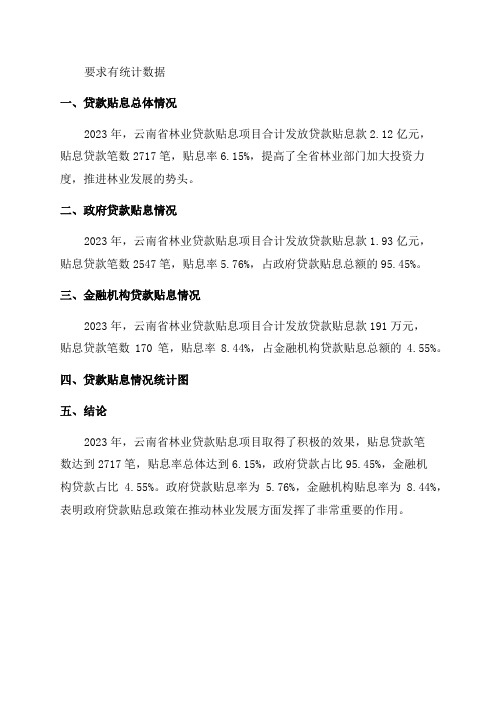

云南省2024年度林业贷款贴息项目效益情况表

要求有统计数据

一、贷款贴息总体情况

2023年,云南省林业贷款贴息项目合计发放贷款贴息款2.12亿元,

贴息贷款笔数2717笔,贴息率6.15%,提高了全省林业部门加大投资力度,推进林业发展的势头。

二、政府贷款贴息情况

2023年,云南省林业贷款贴息项目合计发放贷款贴息款1.93亿元,

贴息贷款笔数2547笔,贴息率5.76%,占政府贷款贴息总额的95.45%。

三、金融机构贷款贴息情况

2023年,云南省林业贷款贴息项目合计发放贷款贴息款191万元,

贴息贷款笔数170笔,贴息率8.44%,占金融机构贷款贴息总额的4.55%。

四、贷款贴息情况统计图

五、结论

2023年,云南省林业贷款贴息项目取得了积极的效果,贴息贷款笔

数达到2717笔,贴息率总体达到6.15%,政府贷款占比95.45%,金融机

构贷款占比4.55%。

政府贷款贴息率为 5.76%,金融机构贴息率为8.44%,表明政府贷款贴息政策在推动林业发展方面发挥了非常重要的作用。

林业贷款中央财政贴息资金管理办法

林业贷款中央财政贴息资金管理办法林业贷款中央财政贴息资金管理办法林业贷款中央财政贴息资金管理办法林业基金管理总站年09月27日来源:基金总站关闭窗口打印本页打印预览【字体:大中小】林业贷款中央财政贴息资金管理办法第一章总则第一条为切实加强林业贷款中央财政贴息资金(以下简称贴息资金)管理,提高资金使用效益,促进林业产业发展,根据《中华人民共和国预算法》等法律、法规,制定本办法。

第二条本办法所指林业贷款是指各类银行(含农村信用社和小额贷款公司,下同)发放的符合本办法贴息条件的贷款。

第三条本办法所指贴息资金是中央财政预算安排的,对林业贷款给予一定期限和比例的利息补贴。

第二章贴息对象与贴息范围第四条中央财政对符合以下条件之一的林业贷款予以贴息:(一)林业龙头企业以公司带基地、基地连农户的经营形式,立足于当地林业资源开发、带动林区、沙区经济发展的种植业、养殖业以及林产品加工业贷款项目。

(二)各类经济实体营造的工业原料林、木本油料经济林以及有利于改善沙区、石漠化地区生态环境的种植业贷款项目。

(三)国有林场(苗圃)、集体林场(苗圃)、国有森工企业为保护森林资源,缓解经济压力开展的多种经营贷款项目,以及自然保护区和森林公园开展的森林生态旅游项目。

(四)农户和林业职工个人从事的营造林、林业资源开发和林产品加工贷款项目。

第三章贴息率与贴息期限第五条对各省(含自治区、直辖市、计划单列市,下同)符合本办法规定条件的林业贷款,中央财政年贴息率为3%;对大兴安岭林业集团公司和中国林业集团公司符合本办法规定条件的林业贷款,中央财政年贴息率为5%。

第六条林业贷款期限3年以上(含)的,贴息期限为3年;林业贷款期限不足3年的,按实际贷款期限贴息。

对农户和林业职工个人营造林小额贷款,适当延长贴息期限。

贷款期限5年以上(含)的,贴息期限为5年;贷款期限不足5年的,按实际贷款期限贴息。

农户和林业职工个人营造林小额贷款是指在贴息年度内(上年10月1日至当年9月30日,下同)累计额小于30万元(含)的营造林贷款。

浙江省林业厅关于做好2015年林业贷款贴息补贴项目申报工作的通知

浙江省林业厅关于做好2015年林业贷款贴息补贴项目申报工作的通知文章属性•【制定机关】浙江省林业厅•【公布日期】2014.09.26•【字号】浙林计[2014]71号•【施行日期】2014.09.26•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】森林资源正文浙江省林业厅关于做好2015年林业贷款贴息补贴项目申报工作的通知(浙林计〔2014〕71号)各市、县(市、区)林业局(宁波市不发):根据财政部、国家林业局《中央财政林业补助资金管理办法》(财农〔2014〕9号)和国家林业局林业基金管理总站《关于做好2015年林业贴息贷款建议计划申报工作的通知》(浙基贷〔2014〕23号)要求,为做好2015年林业(小额)贷款贴息补贴计划申报工作,有关事项通知如下:一、重点支持领域(1)积极推进生态林业建设,进一步加大对林业资源培育类项目支持力度,重点支持工业原料林项目建设。

(2)大力发展民生林业,重点扶持林下经济、木本油料和林业小额贷款项目建设。

(3)继续扶持国有林场、国有苗圃为保护森林资源,缓解经济压力发展的多种经营项目建设,支持自然保护区和森林公园开展生态旅游项目建设。

(4)继续支持林业龙头企业以公司带基地、基地连农户的经营形式从事林业项目建设。

重点支持带动示范作用好、惠农增收效益强及有利于促进林业产业结构调整、促进林业发展方式转变改善生态环境、提高生产效能增强带动辐射能力的技术改造和扩建等林产品加工建设。

二、项目的筛选和审核1、林业贷款项目(1)各地要围绕转变经济发展方式,促进林业产业转型升级,推动林业产业又好又快发展的目标,重点选择通过国有林场改革,积极发展以森林资源为依托、经营特色明显、规模效益好的国有林场、森林公园森林生态休闲旅游项目;具有一定规模、科技含量高、带动当地经济发展能力强,促进林农增收致富的“公司+基地+农户”的林产品加工或林业资源开发的技术改造、改扩建等项目。

各级林业主管部门要对贷款项目申报单位的企业自身经济实力、信用、资质,项目的产业发展政策、贷款用途、项目实施和建设等有关情况进行严格的审查。

财税2015 9号金融贷款行业准备金所得税扣除问题

财政部国家税务总局关于金融企业贷款损失准备金企业所得税税前扣除有关政策的通知财税〔2015〕9号全文有效成文日期:2015-01-15 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》的有关规定,现就政策性银行、商业银行、财务公司、城乡信用社和金融租赁公司等金融企业提取的贷款损失准备金的企业所得税税前扣除政策问题,通知如下:一、准予税前提取贷款损失准备金的贷款资产范围包括:(一)贷款(含抵押、质押、担保等贷款);(二)银行卡透支、贴现、信用垫款(含银行承兑汇票垫款、信用证垫款、担保垫款等)、进出口押汇、同业拆出、应收融资租赁款等各项具有贷款特征的风险资产;(三)由金融企业转贷并承担对外还款责任的国外贷款,包括国际金融组织贷款、外国买方信贷、外国政府贷款、日本国际协力银行不附条件贷款和外国政府混合贷款等资产。

二、金融企业准予当年税前扣除的贷款损失准备金计算公式如下:准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额。

金融企业按上述公式计算的数额如为负数,应当相应调增当年应纳税所得额。

三、金融企业的委托贷款、代理贷款、国债投资、应收股利、上交央行准备金以及金融企业剥离的债权和股权、应收财政贴息、央行款项等不承担风险和损失的资产,不得提取贷款损失准备金在税前扣除。

四、金融企业发生的符合条件的贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算当年应纳税所得额时扣除。

五、金融企业涉农贷款和中小企业贷款损失准备金的税前扣除政策,凡按照《财政部国家税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关问题的通知》(财税〔2015〕3号)的规定执行的,不再适用本通知第一条至第四条的规定。

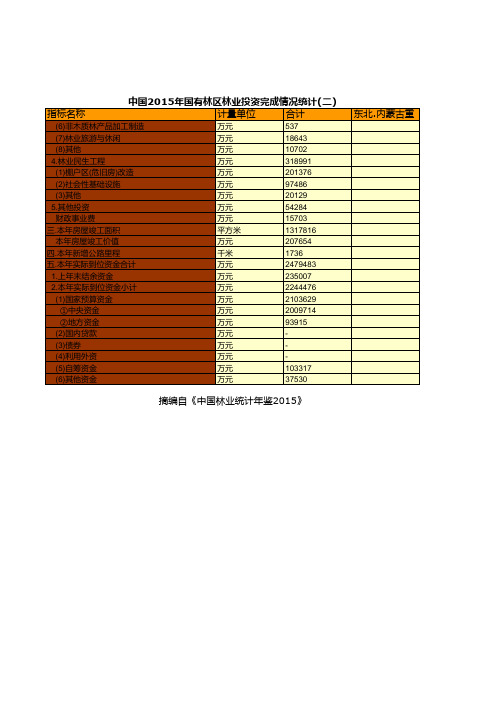

中国林业草原统计年鉴:2015年国有林区林业投资完成情况统计(二)

万元

54284

财政事业费

万元

15703

三.本年房屋竣工面积

平方米

1317816

本年房屋竣工价值

万元

207654

四.本年新增公路里程

千米

1736

五.本年实际到位资金合计

万元

2479483

1.上年末结余资金

万元

235007

2.本年实际到位资金小计

万元

2244476

(1)国家预算资金

万元

2103629

①中央资金

万元

2009714

②地方资金

万元

93915

(2)国内贷款

万元

-

(3)债券

万元

-

(4)利用外资

万元

-

(5)自筹资金

万元

103317

(6)其他资金

万元

ቤተ መጻሕፍቲ ባይዱ

37530

摘编自《中国林业统计年鉴2015》

3东50北.内蒙古重

17586 8125 279240 171817 96144 11279 24827 1247154 193131 149 2018197 186663 1831534 1706490 1646207 60283 94690 30354

指标名称

中国2015年国有林区林业投资完成情况统计(二)

计量单位

合计

(6)非木质林产品加工制造

万元

537

(7)林业旅游与休闲

万元

18643

(8)其他

万元

10702

4.林业民生工程

万元

318991

(1)棚户区(危旧房)改造

万元

201376

林业贷款中央财政贴息资金管理办法

林业贷款中央财政贴息资金管理办法林业贷款中央财政贴息资金管理办法林业贷款中央财政贴息资金管理办法林业基金管理总站年09月27日来源:基金总站关闭窗口打印本页打印预览【字体:大中小】林业贷款中央财政贴息资金管理办法第一章总则第一条为切实加强林业贷款中央财政贴息资金(以下简称贴息资金)管理,提高资金使用效益,促进林业产业发展,根据《中华人民共和国预算法》等法律、法规,制定本办法。

第二条本办法所指林业贷款是指各类银行(含农村信用社和小额贷款公司,下同)发放的符合本办法贴息条件的贷款。

第三条本办法所指贴息资金是中央财政预算安排的,对林业贷款给予一定期限和比例的利息补贴。

第二章贴息对象与贴息范围第四条中央财政对符合以下条件之一的林业贷款予以贴息:(一)林业龙头企业以公司带基地、基地连农户的经营形式,立足于当地林业资源开发、带动林区、沙区经济发展的种植业、养殖业以及林产品加工业贷款项目。

(二)各类经济实体营造的工业原料林、木本油料经济林以及有利于改善沙区、石漠化地区生态环境的种植业贷款项目。

(三)国有林场(苗圃)、集体林场(苗圃)、国有森工企业为保护森林资源,缓解经济压力开展的多种经营贷款项目,以及自然保护区和森林公园开展的森林生态旅游项目。

(四)农户和林业职工个人从事的营造林、林业资源开发和林产品加工贷款项目。

第三章贴息率与贴息期限第五条对各省(含自治区、直辖市、计划单列市,下同)符合本办法规定条件的林业贷款,中央财政年贴息率为3%;对大兴安岭林业集团公司和中国林业集团公司符合本办法规定条件的林业贷款,中央财政年贴息率为5%。

第六条林业贷款期限3年以上(含)的,贴息期限为3年;林业贷款期限不足3年的,按实际贷款期限贴息。

对农户和林业职工个人营造林小额贷款,适当延长贴息期限。

贷款期限5年以上(含)的,贴息期限为5年;贷款期限不足5年的,按实际贷款期限贴息。

农户和林业职工个人营造林小额贷款是指在贴息年度内(上年10月1日至当年9月30日,下同)累计额小于30万元(含)的营造林贷款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

科技研发项目经费资金使用情况专项审计报告鄂三川审字[2015]A-0135号武汉市香花王园林有限公司:我们接受委托,对贵公司2014年度科技研发项目经费资金使用情况进行了审计。

按照国家有关规定,合理编制科技研发项目经费资金使用情况表,保证相关资料的真实、合法、完整是武汉市香花王园林有限公司管理层的责任。

我们的责任是在实施审计工作的基础上对上述资金使用情况表发表审计意见,我们的审计是依据财政部发布的《企业加强研发费用财务管理的若干意见》及中国注册会计师审计准则进行的。

在审计过程中,我们结合项目资金的实际情况,实施了抽查会计记录等我们认为必要的审计程序。

现将审计结果报告如下:一、公司基本情况武汉市香花王园林有限公司成立于2008年8月1日,在武汉市工商行政管理局新洲分局登记注册,是一家以各种苗木繁育与种植为主要经营范围的公司,企业法人营业执照注册号:420,法定代表人:刘明华;公司住所位于武汉市新洲区仓埠街杨岔村;公司类型:有限责任公司;公司注册资本为人民币肆仟万元整;经营范围:园林绿化工程设计、施工、养护、花卉、苗木种植、租赁、销售、造林,水产品养殖,农业旅游项目开发、休闲垂钓服务(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

二、审计的依据及范围(一)审计依据1、财政部《企业加强研发费用财务管理的若干意见》;2、项目资金相关建议书文件;3、项目资金财务会计核算资料。

(二)审计范围第1页共3页I、项目资金预算资料2、项目资金使用情况表三、项目基本情况武汉市香花王园林有限公司总投资规模3555万元,银行贷款1500万元,已到位1500万元,自筹资金2055万元,其中:用于桂花,红叶石楠、紫薇扦插繁育新品种科研经费192万元,桂花扦插繁育研究经费万元,红叶石楠扦插繁育研究经费万元,紫薇扦插繁育研究经费万元。

主要建设资金:种植园区现有流转土地3000余亩。

建有智能温室5000m2,标准化钢架大棚260个,棚内配有调温喷灌施肥设施。

目前,已扦插繁育优质桂花苗500万株,红叶石楠220万株,紫薇100万株,成活率达95%以上,长势良好。

四、项目科技研究经费到位及使用情况(一)项目研究经费资金到位情况经审计,截止2014年12月31日,武汉市香花王园林有限公司桂花,红叶石楠、紫薇扦插繁育应用与推广科研经费已全部到位。

(二)项目研究经费具体使用情况经审计,截止2014年12月31日,武汉市香花王园林有限公司桂花,红叶石楠、紫薇扦插繁育应用与推广科研经费累计支出192万元,其中:1、桂花科研经费万元;(明细见附表)2、红叶石楠科研经费万元;(明细见附表)3、紫薇科研经费万元。

(明细见附表)五、审计结论我们认为,武汉市香花王园林有限公司苗木扦扦繁育科技研发项目经费资金和情况符合财政部《企业加强研发费用财务管理的若干意见》的有关规定,在所第2页共3页有重大方面公允的反映了该科技研发经费资金使用情况。

附件:1、2014年科技研发经费资金使用情况明细表;2、审计机构营业执照复印件;3、审计机构执业证书复印件;4、注册会计师执业资格证复印件。

湖北三川会计师事务有限公司中国注册会计师:中国注册会计师:中国·武汉 2015年7月8日2014年科技研发经费资金使用情况明细表林业贴息贷款项目贷款资金使用情况专项审计报告鄂三川审字[2014]A-0155号武汉市香花王园林有限公司:我们接受委托,对贵公司2013年度林业贴息贷款项目贷款资金使用情况进行了审计。

按照国家有关规定,合理编制林业贴息贷款项目资金使用情况表,保证相关资料的真实、合法、完整是武汉市香花王园林有限公司管理层的责任。

我们的责任是在实施审计工作的基础上对上述资金使用情况表发表审计意见,我们的审计是依据财政部发布的《林业贷款中央财政贴息资金管理办法》及中国注册会计师审计准则进行的。

在审计过程中,我们结合项目资金的实际情况,实施了抽查会计记录等我们认为必要的审计程序。

现将审计结果报告如下:一、公司基本情况武汉市香花王园林有限公司成立于2008年8月1日,在武汉市工商行政管理局新洲分局登记注册,是一家以油茶种植为主要经营范围的公司,企业法人营业执照注册号:420,法定代表人:刘明华;公司住所位于武汉市新洲区仓埠街杨岔村;公司类型:有限责任公司;公司注册资本为人民币肆仟万元整;经营范围:园林绿化、设计、施工、养护,花卉苗木种植、租赁、销售,造林,水产、牲畜、猪、家禽养殖。

二、审计的依据及范围(一)审计依据1、财政部《林业贷款中央财政贴息资金管理办法》;2、项目资金相关建议书文件;3、项月资金财务会计核算资料。

(二)审计范围I、项目资金预算资料第1页共3页2、项目资金使用情况表三、项目基本情况武汉市香花王园林有限公司总投资规模2118万元,银行贷款900万元,已到位900万元,其中1420万元用于2012年新造林工程,201万元用于2013年新造林工程,自筹资金1218万元用于基地建设其他事项。

主要建设内容包括:l、10000亩高产油茶种植基地。

其中:春光村2000亩;建新1500亩;建群2000亩;罗岗1000亩;卫星2000亩;刘溪1500亩。

2、造林实施情况:1)2012年完成8000亩造林任务。

2)2013年完成2000亩造林任务。

四、项目资金到位、使用、结息及贷款存续审计情况(一)项目资金到位情况经审计,截止2013年12月31日,武汉市香花王园林有限公司林业贴息贷款项目到位资金为万元。

其中农商行贷款1500万元全额用于造林支出,自筹资金万元。

(二)项目资金具体使用情况经审计,截止2013年12月31日,武汉市香花王园林有限公司林业贴息贷款项目累计支出万元,其中:1、造林费用万元;2、营林设施费用万元;3,行政办公费、林地租金及其他万元(资金使用情况明细表见附表一)(三)项目资金结息及贷款存续情况1、经审计,武汉市香花王园林有限公司2013年度共计支付林业贴息贷款项目利息资金万元。

2、截止2013年12月31日,武汉市香花王园林有限公司在农村商业银行仓第2页共3页埠支行中期流动资金贷款为1500万元,该贷款剩余使用期限为18个月。

五、审计结论我们认为,武汉市香花王园林有限公司林业贴息贷款项目贷款资金使用情况符合财政部《林业贷款中央财政贴息资金管理办法》的有关规定,在所有重大方面公允的反映了该项目贷款资金使用情况。

附件:1、项目贷款资金使用情况明细表;2、审计机构营业执照复印件;3、审计机构执业证书复印件;4、注册会计师执业资格证复印件。

湖北三川会计师事务有限公司中国注册会计师:中国注册会计师:中国·武汉 2014年4月8日造林支出列表香花王园林林业贴息贷款项目贷款资金使用情况专项审计报告鄂三川审字[2014]A-0157号武汉桂花王园林有限公司:我们接受委托,对贵公司2013年度林业贴息贷款项目贷款资金使用情况进行了审计。

按照国家有关规定,合理编制林业贴息贷款项目资金使用情况表,保证相关资料的真实、合法、完整是武汉桂花王园林有限公司管理层的责任。

我们的责任是在实施审计工作的基础上对上述资金使用情况表发表审计意见,我们的审计是依据财政部发布的《林业贷款中央财政贴息资金管理办法》及中国注册会计师审计准则进行的。

在审计过程中,我们结合项目资金的实际情况,实施了抽查会计记录等我们认为必要的审计程序。

现将审计结果报告如下:一、公司基本情况武汉桂花王园林有限公司成立于2010年9月10日,在武汉市工商行政管理局新洲分局登记注册,是一家以杨树速生林种植为主要经营范围的公司,企业法人营业执照注册号:420,法定代表人:袁慧文;公司住所位于武汉市新洲区仓埠街仓阳路西;公司类型:有限责任公司;公司注册资本为人民币肆仟万元整;经营范围:树木、花卉种植、销售;畜牧、水产品养殖、销售;园林绿化工程施工。

二、审计的依据及范围(一)审计依据1、财政部《林业贷款中央财政贴息资金管理办法》;2、项目资金相关建议书文件;3、项月资金财务会计核算资料。

(二)审计范围I、项目资金预算资料第1页共3页2、项目资金使用情况表三、项目基本情况武汉桂花王园林有限公司总投资规模2718万元,银行贷款1500万元,已到位1500万元,其中1490万元用于2012年新造林工程,10万元用于2013年新造林工程,自筹资金1218万元,623万元用于2013年新造林工程,其它用于基地建设其他事项。

主要建设内容包括:l、15000亩杨树种植基地。

其中:洪寨6000亩;复兴3500亩;余楼5500亩。

2、造林实施情况:1)2012年完成10000亩造林任务。

2)2013年完成5000亩造林任务。

四、项目资金到位、使用、结息及贷款存续审计情况(一)项目资金到位情况经审计,截止2013年12月31日,武汉桂花王园林有限公司林业贴息贷款项目到位资金为万元。

其中农商行贷款1500万元全额用于造林支出,自筹资金万元。

(二)项目资金具体使用情况经审计,截止2013年12月31日,武汉桂花王园林有限公司林业贴息贷款项目累计支出万元,其中:1、造林费用万元;2、营林设施费用万元;3,行政办公费、林地租金及其他万元(资金使用情况明细表见附表一)(三)项目资金结息及贷款存续情况1、经审计,武汉桂花王园林有限公司2013年度共计支付林业贴息贷款项目利息资金万元。

2、截止2013年12月31日,武汉桂花王园林有限公司在农村商业银行仓埠第2页共3页支行中期流动资金贷款为1500万元,该贷款剩余使用期限为18个月。

五、审计结论我们认为,武汉桂花王园林有限公司林业贴息贷款项目贷款资金使用情况符合财政部《林业贷款中央财政贴息资金管理办法》的有关规定,在所有重大方面公允的反映了该项目贷款资金使用情况。

附件:1、项目贷款资金使用情况明细表;2、审计机构营业执照复印件;3、审计机构执业证书复印件;4、注册会计师执业资格证复印件。

湖北三川会计师事务有限公司中国注册会计师:中国注册会计师:中国·武汉 2014年4月8日造林支出列表武汉桂花王林业贴息贷款项目贷款资金使用情况专项审计报告鄂三川审字[2014]A-0157号武汉旺治国种植专业合作社:我们接受委托,对贵公司2013年度林业贴息贷款项目贷款资金使用情况进行了审计。

按照国家有关规定,合理编制林业贴息贷款项目资金使用情况表,保证相关资料的真实、合法、完整是武汉旺治国种植专业合作社管理层的责任。

我们的责任是在实施审计工作的基础上对上述资金使用情况表发表审计意见,我们的审计是依据财政部发布的《林业贷款中央财政贴息资金管理办法》及中国注册会计师审计准则进行的。

在审计过程中,我们结合项目资金的实际情况,实施了抽查会计记录等我们认为必要的审计程序。