3-5某些常用分布的数学期望与方差

概率论第三章部分习题解答

ydxdy.

定理1 cov(X ,Y ) E( XY ) E( X )E(Y )

定理2 若X与Y 独立,则:covX ,Y 0. 逆命题不成立。

注 设X与Y是任两个随机变量,

10

D( X Y ) D( X ) D(Y ) 2cov(X ,Y )

2、X与Y 的相关系数

定义 R( X ,Y ) cov( X ,Y )

EX

xf

xdx

1

二、二维随机变量的数学期望

(1)设二维离散随机变量(X,Y)的联合概率函数为p(xi , yj),则

随机变量X及Y 的数学期望分别定义如下:

EX xi p xi , y j , EY y j p xi , y j .

i j

ji

即: EX xi pX xi , EY y j pY y j .

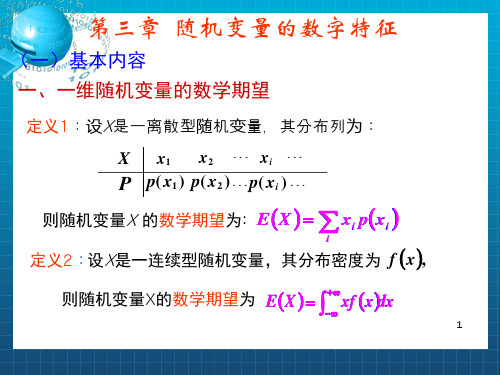

第三章 随机变量的数字特征

(一)基本内容 一、一维随机变量的数学期望

定义1:设X是一离散型随机变量,其分布列为:

X x1 x2 xi

P p( x1 ) p( x2 )p( xi )

则随机变量X 的数学期望为: EX xi pxi

i

定义2:设X是一连续型随机变量,其分布密度为 f x,

则随机变量X的数学期望为

i

j

假定级数是绝对收敛的.

(2)设二维连续随机变量(X,Y)的联合概率密度为f(x, y),则

随机变量X及Y 的数学期望分别定义如下:

EX

xf

x,

ydxdy,

EY

yf x, ydxdy.

即:EX

xf X x dx,

EY

yfY y dy.

2

假定积分是绝对收敛的.

[化学反应工程原理]第十章__停留时间分布-数学期望及方差

![[化学反应工程原理]第十章__停留时间分布-数学期望及方差](https://img.taocdn.com/s3/m/7b781c5465ce0508763213e1.png)

tm

tE(t)dt

0

E (t )dt

tE(t)dt

0

0

它是指整个物料在设备内的停留时间,而不是个别质点的 停留时间。 不管设备型式和个别质点的停留时间,只要反应体积与物 料体积流量比值相同,平均停留时间就相同。

➢在实验中得到的是离散情况(即各个别时间)下的E(t),可用 下式计算:

tm

dC dt

V VR

C0C1 tmC0CdC 1

dt

C0 C tm

积分上式:ln C0 C t C F (t) 1 et /tm

C0

tm C0

F ( ) 1 e

E(t) dF(t) 1 exp( t )

dt tm

tm

方差为

2

1,

2 t

tm2

全混流反应器的F(t)和E(t)函数的曲线如图示。

ci

cn

②轴向扩散模型

轴向扩散

N

Dx

dc dx

c c+dc

dx

一、多釜串联模型(N为模型参数)

多釜串联模型是用N个全混釜串联来模拟一个实 际的反应器。N为模型参数。

1.模型假定条件: ① 每一级内为全混流; ② 级际间无返混; ③ 各釜体积相同

2.多釜串联模型的停留时间分布

设反应器总体积为Vr,并假想由N个体积相等的全混釜串联组 成,釜间无任何返混。若对系统施加脉冲示踪后,作示踪剂

F(t)

阶跃输入 出口响应

0

t

阶跃法所得输入—响应曲线

由图可知,在t=0时,C=0;t↑, C→ C0

阶跃示踪法测得的是停留时间分布函数F(t)

时间为t时,出口物料中示踪剂浓度为C(t),物料流量为 V,所以示踪剂流出量为V C(t),又因为在时间为t时流出 的示踪剂,也就是反应器中停留时间小于t的示踪剂,按 定义,物料中停留时间小于t的粒子所占的分率为F(t),因 此,当示踪剂入口流量为VC0时,出口流量VC0 F(t),所 以有:

某些常用分布的数学期望与方差

H (n ,M

, N ) (n , M , N为正整数;

n N ,M N)

概率论与数理统计教程(第四版)

目录

上一页 下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

分布名称 及记号

泊松分布

P()

概率函数或概率密度

p(x) x e

x!

x 0 ,1,2, ( 0)

数学 期望

几何分布

p(x) pqx1 ,

M CnN

n1 k 0

k

CkM

Cn1k

1 N M

n1 k 0

CkM

Cn1k

1 N M

.

第二个和式等于

Cn1 N 1

,

与前面计算过程完全类似,

可知第一个和式等于

(M

1)

Cn2 N 2

:

E

(

X

2

)

M CnN

(M

1)

Cn2 N 2

Cn1 N 1

.

概率论与数理统计教程(第四版)

目录

上一页 下一页

返回

结束

ab 2

方差

(b a)2 12

指数分布

ex , x 0 ;

f (x)

e()

0 , x0

1

1

2

( 0)

概率论与数理统计教程(第四版)

目录

上一页 下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

分布名称 及记号

概率函数或概率密度

数学 期望

正态分布

f (x)

1

e , (

x )2 2 2

m1

Cnm N M

数学期望与方差

第四章 随机变量Biblioteka 数字特征第一节 随机变量的 数学期望

一、数学期望的概念

二、随机变量函数的数学期望 三、数学期望的性质

四、应用实例

下 回

停

一、数学期望的概念

1. 问题的提出 1654年, 一个名叫德.梅尔的贵族就“两个 赌徒约定赌若干局, 且谁先赢 c 局便算赢家, 若 在一赌徒胜a局 (a<c), 另一赌徒胜b局(b<c)时便 终止赌博, 问应如何分赌本” 为题求教于帕斯 卡, 帕斯卡与费马通信讨论这一问题, 于1654 年 共同建立了概率论的第一个基本概念 — 数学 期望

0 . 3 0 .1 0 . 6

8 9 10

乙射手

0 .2 0 .5 0 .3

试问哪个射手技术较好?

解 运动员的水平是通过其平均水平来衡量的, 因而甲、乙两射手的平均水平分别为

甲 : 8 0.3 9 0.1 10 0.6 9.3(环) , 乙 : 8 0.2 9 0.5 10 0.3 9.1(环), 故甲射手的技术比较好.

若级数 xk pk 绝对收敛, 即 xk pk , 则称

级数 xk pk 的和为随机变量 X 的数学期望,

k 1 k 1

k 1

PX xk pk , k 1,2,.

记为EX, 即 E X

k 1

xk pk .

比如

X的分布律为

正态分布 指数分布

1 λ

λe λx , x 0 p x x0 0,

数学期望和方差

数学期望和方差

第四章 数学期望和方差

分布函数能够完整地描述随机变量的统计特 性,但在实际问题中,随机变量的分布函数较 难确定,而它的一些数字特征较易确定.并且 在很多实际问题中,只需知道随机变量的某些 数字特征也就够了.

另一方面,对于一些常用的重要分布,如二 项分布、泊松分布、指数分布、正态分布等, 只要知道了它们的某些数字特征,就能完全确 定其具体的分布.

8 8

9 10 11 12 7 15 10 10 50

则这 50 个零件的平均直径为

8 8 9 7 1015 1110 1210 50 10.14cm

第四章

数学期望和方差

换个角度看,从这50个零件中任取一个,它 的尺寸为随机变量X , 则X 的概率分布为 X P 8

x

| x| 但 | x | f ( x ) dx dx 发散. 2 (1 x )

它的数学期望不存在.

注:虽然f(x)是偶函数,但不能用定理1.1.

第四章

数学期望和方差

§4.2 数学期望的性质

设已知随机变量X的分布,我们需要计算的不 是X的数学期望, 而是X的某个函数的数学期望, 比如说g(X)的数学期望. 那么应该如何计算呢? 更一般的,已知随机向量(X1 , X2 …,Xn ) 的联合分布, Y= g(X1, X2 …,Xn ) 是 (X1 , X2 …,Xn ) 的函数, 需要计算Y 的数学期 望,应该如何计算呢? 我们下面就来处理这个 问题.

8 50

12

9

7 50

10

15 50

12

11

10 50

12

10 50

则这 50 个零件的平均直径为

常见分布的数学期望和方差

e x , x 0

f (x) 0, x0

E( X )

xf ( x)dx

x ex dx

0

x de x

0

xex

0

exdx

0

1

ex

0

1

.

14

2. 指数分布 X ~ E() .

E( X )

1

,D( X )

1

2

E( X 2 ) x 2 f ( x) dx x 2 ex dx

一、常见离散型分布的数学期望和方差

1. 0-1分布 X 0 1

P 1 p p

E( X ) 0(1 p) 1 p p . E( X 2 ) 02 (1 p) 12 p p , D( X ) E( X 2 ) [E( X )]2 p p2 p(1 p) .

E( X ) p D( X ) p(1 p)

2

方 差

正态 分布

f (x)

1

e , ( x )2 2 2

x

2

( 0)

2

例1

设X

~

N

(

1

,

2 1

)

,Y

~

N

(2ຫໍສະໝຸດ ,2 2)

,且X ,Y

相互

独立,则 E( XY )

, D( XY )

.

解 E( XY ) 12 ,

D( XY ) E[( XY )2 ] [E( XY )]2

[D( X ) (EX )2 ][D(Y ) (EY )2 ] (12 )2

D. D(2 X 1) 4np(1 p)

解选

例2 设(D随).机变量X ,Y 相互独立且分布相同,则 X Y

与 2X 的关系是则( ).

【学习】概率论与数理统计学习指导34

【关键字】学习《概率论与数理统计》学习指导·内容提要·疑难分析·例题解析·自测试题安徽工业大学应用数学系编目录第三章多维随机变量及其分布内容提要1、二维随机变量及其联合分布函数设,为随机变量,则称它们的有序数组()为二维随机变量.设()为二维随机变量,对于任意实数、,称二元函数为()的联合分布函数.联合分布函数具有以下基本性质:(1)是变量或的非减函数;(2)且;(3)关于右连续,关于也右连续;(4)对任意点,若,则.上式表示随机点落在区域内的概率为:.2、二维离散型随机变量及其联合分布律如果二维随机变量所有可能取值是有限对或可列对,则称为二维离散型随机变量.设为二维离散型随机变量,它的所有可能取值为将或表3.1称为的联合分布律.表3.1联合分布律具有下列性质:(1);(2).3、二维连续型随机变量及其概率密度函数如果存在一个非负函数,使得二维随机变量的分布函数对任意实数有,则称是二维连续型随机变量,称为的联合密度函数(或概率密度函数).联合密度函数具有下列性质:(1)对一切实数,有;(2);(3)在任意平面域上,取值的概率;(4)如果在处连续,则.4、二维随机变量的边缘分布设为二维随机变量,则称,分别为关于和关于的边缘分布函数.当为离散型随机变量,则称分别为关于和关于的边缘分布律.当为连续型随机变量,则称分别为关于和关于的边缘密度函数.5、二维随机变量的条件分布(1)离散型随机变量的条件分布设为二维离散型随机变量,其联合分布律和边缘分布律分别为),2,1,(}{,}{,},{.. ========j i p y Y P p x X P p y Y x X P j j i i ij j i ,则当j 固定,且0}{.>==j j p y Y P 时,称,2,1,}{},{}|{.========i p p y Y P y Y x X P y Y x X P jij j j i j i 为j y Y =条件下随机变量X 的条件分布律.同理,有 ,2,1,}|{.====j p p x X y Y P i ij i j(2)连续型随机变量的条件分布设),(Y X 为二维连续型随机变量,其联合密度函数和边缘密度函数分别为:)(),(),,(y p x p y x p Y X .则当0)(>y p Y 时,在),(y x p 和)(x p X 的连续点处,),(Y X 在条件y Y =下,X 的条件概率密度函数为:)(),()|(|y p y x p y x p Y Y X =.同理,有)(),()|(|x p y x p y x p X X Y =. 6、随机变量的独立性设),(y x F 及)()(y F x F Y X 、分别是),(Y X 的联合分布函数及边缘分布函数.如果对任何实数y x ,有)()(),(y F x F y x F Y X ⋅=则称随机变量X 与Y 相互独立.设),(Y X 为二维离散型随机变量,X 与Y 相互独立的充要条件是),2,1,(.. ==j i p p p j i ij . 设),(Y X 为二维连续型随机变量,X 与Y 相互独立的充要条件是对任何实数y x ,,有)()(),(y p x p y x p Y X =.7、两个随机变量函数的分布设二维随机变量),(Y X 的联合概率密度函数为),(y x p ,),(Y X Z ϕ=是Y X ,的函数,则Z 的分布函数为dxdy y x p z F zy x Z ⎰⎰=≤),(),()(ϕ.(1)Y X Z +=的分布若),(Y X 为离散型随机变量,联合分布律为ij p ,则Z 的概率函数为: ∑-=ii k i k Z x z x p z P ),()(或∑-=jj k j k Z y z y p z P ),()(.若),(Y X 为连续型随机变量,概率密度函数为),(y x p ,则Z 的概率函数为:dy y y z p dx x z x p z p Z ⎰-=⎰-=+∞∞-+∞∞-),(),()(.(2)YXZ =的分布 若),(Y X 为连续型随机变量,概率密度函数为),(y x p ,则Z 的概率函数为:⎰=+∞∞-dy y yz p y z p Z ),()(.疑 难 分 析1、事件},{y Y x X ≤≤表示事件}{x X ≤与}{y Y ≤的积事件,为什么},{y Y x X P ≤≤不一定等于}{}{y Y P x X P ≤⋅≤?如同仅当事件B A 、相互独立时,才有)()()(B P A P AB P ⋅=一样,这里},{y Y x X P ≤≤依乘法原理}|{}{},{x X y Y P x X P y Y x X P ≤≤⋅≤=≤≤.只有事件}{x X P ≤与}{y Y P ≤相互独立时,才有}{}{},{y Y P x X P y Y x X P ≤⋅≤=≤≤,因为}{}|{y Y P x X y Y P ≤=≤≤.2、二维随机变量),(Y X 的联合分布、边缘分布及条件分布之间存在什么样的关系?由边缘分布与条件分布的定义与公式知,联合分布唯一确定边缘分布,因而也唯一确定条件分布.反之,边缘分布与条件分布都不能唯一确定联合分布.但由)|()(),(|x y p x p y x p X Y X ⋅=知,一个条件分布和它对应的边缘分布,能唯一确定联合分布.但是,如果Y X 、相互独立,则}{}{},{y Y P x X P y Y x X P ≤⋅≤=≤≤,即)()(),(y F x F y x F Y X ⋅=.说明当Y X 、独立时,边缘分布也唯一确定联合分布,从而条件分布也唯一确定联合分布. 3、两个随机变量相互独立的概念与两个事件相互独立是否相同?为什么?两个随机变量Y X 、相互独立,是指组成二维随机变量),(Y X 的两个分量Y X 、中一个分量的取值不受另一个分量取值的影响,满足}{}{},{y Y P x X P y Y x X P ≤⋅≤=≤≤.而两个事件的独立性,是指一个事件的发生不受另一个事件发生的影响,故有)()()(B P A P AB P ⋅=.两者可以说不是一个问题.但是,组成二维随机变量),(Y X 的两个分量Y X 、是同一试验E 的样本空间上的两个一维随机变量,而B A 、也是一个试验1E 的样本空间的两个事件.因此,若把“x X ≤”、“y Y ≤”看作两个事件,那么两者的意义近乎一致,从而独立性的定义几乎是相同的.例 题 解 析例 1 设某班车起点站上的乘客数X 服从参数为)0(>λλ的泊松分布,每位乘客中途下车的概率为)10(<<p p ,且中途下车与否相互独立,以Y 表示中途下车的人数,求二维随机变量),(Y X 的分布律.解例2 设随机变量),(Y X 的概率密度为 试求(1)系数c ;(2)),(Y X 落在圆)0(222R r r y x <<≤+内的概率.解 所以 33Rc π=(2) 设{},:,222r y x y)(x D ≤+=注: 利用分布函数的基本性质可以确定待定系数,从而可以计算二维随机变量落在某一区域内的概率,值得注意的是计算过程中,由于),(y x f 通常是分区域函数,故积分区域要特别小心,以免出错.例3 考虑一元二次方程02=++C Bx x ,其中C B ,分别是将一枚骰子接连掷两次先后出现的点数,求该方程有实根的概率p 和有重根的概率q .解 方程02=++C Bx x 有实根的充要条件是判别式042≥-=∆C B 或4/2B C ≤,由条件知,0+1+2+4+6+6=19所以36/19=p ,使方程有重根的充要条件是C B 42=,满足此条件的基本事件个数为0+1+0+1+0+0=2因此 18/136/2==q例4 设随机变量),(Y X 均匀分布于以)1,0(),0,1(),1,0(),0,1(--四项点所构成的正方形中,求X 与Y 的边缘密度函数.解1º当01<<x -时,⎰+==⎰=+--∞∞-11121),()(x x X x dy dy y x f x f当10<≤x 时,121),()(11+-=⎰=⎰=+--∞∞-x dy dy y x f x f x x X 所以2º类似1º可得例5 随机变量),(Y X 的密度函数为⎪⎩⎪⎨⎧>>++= 其它,00,0,)1/(2),(3y x y x y x p ,求1=X 条件下Y 的条件分布密度.分析:通过),(Y X 的联合密度和边缘密度函数,来求在1=X 条件下Y 条件分布密度.解:当0>x 时,有203)1/(1)1/(2)(x dy y x x p X +=⎰++=∞,故 .例6 在),0(a 线段上任意抛两个点(抛掷二点的位置在),0(a 上独立地服从均匀分布),试求两点间距离的分布函数.解 设抛掷两点的坐标分别为X 和Y ,则X 与Y 相互独立,且都服从)(a ,0上的均匀分布,故),(Y X 的联合概率密度为记两点距离为Z ,则||Y X Z -=的分布函数为 )|(|)(z Y X P z F Z ≤-=当0<z 时,显然0)(=z F Z ; 当a z <≤0时,当a z ≥时,1)(=z F Z 故两点距离Z 的分布函数为例7 假设一电路装有三个同种电气元件,其工作状态相互独立,且无故障时间都服从参数为0>λ的指数分布,当三个元件都无故障时,电路正常工作,否则整个电路不能正常工作,试求电路正常工作的时间T 的概率分布.解 设)3,2,1(=i X i 为第i 个电子元件无故障工作的时间,则321,,X X X 是独立同分布的随机变量,其分布函数为记)(t G 为了T 的分布函数,则 当0<t ,0)(=t G ; 当0≥t 时,所以 ⎪⎩⎪⎨⎧<≥-=λ-0,00,1)(3t t e t G t即电路正常工作时间T 服从参数为λ3的指数分布.例8 设随机变量X 与Y 独立同分布,其概率密度为 求随机变量22Y X Z +=的概率密度.解 由于X 与Y 独立同分布,故),(Y X 的联合概率密度为当0≤z 时,显然0)(=z F Z 当0>z 时,故22Y X Z +=的概率密度为例9.已知随机变量1}2/1{,4/34/110~=-=⎥⎦⎤⎢⎣⎡Y P X ,又n 维向量123,,a a a 线性无关。

(整理)常用分布函数的数学期望与方差

2.辨识与分析危险、有害因素

(2)辨识和分析评价对象可能存在的各种危险、有害因素,分析危险、有害因素发生作用的途径及其变化规律。

同建设项目安全评价相关但又有不同的还有:《地质灾害防治管理办法》规定的地质灾害危险性评估,《地震安全性评价管理条例》中规定的地震安全性评价,《中华人民共和国职业病防治法》中规定的职业病危害预评价等。

为了有的价值称为总经济价值(TEV),包括环境的使用价值和非使用价值两个部分。

①主体是人类;

(5)建设项目对环境影响的经济损益分析。

环境,是指影响人类生存和发展的各种天然的和经过人工改造的自然因素的总体。

1.环境影响评价工作等级的划分

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录

上一页

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

由组合数的性质可知

∑C k =0

所以有

n −1

k M −1

C

n −1− k N −M

= ∑C

k =0

n −1

k M −1

C

( n −1) − k ( N −1) −( M −1)

=C

n −1 N −1

,

1 M C n−−1 nM N E(X)= = . n CN N

= ∑ m 2 Cm p m q n−m n

m =1

n

− = np ∑ m Cm−11 p m−1q n−m . n

设 k = m −1 , 得

m =1 n −1

E ( X 2 ) = np ∑ (k + 1) Ck −1 p k q n−1−k n

n −1 k k n −1− k k k n −1− k = np ∑ k C n−1 p q + ∑ Cn−1 p q . k =0 k =0

方差

正态分布

1 f ( x) = e 2 πσ

,

N ( µ ,σ 2 )

− ∞ < x < +∞

(σ > 0)

µ

σ2

概率论与数理统计教程(第四版)

目录

上一页

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

续表 分布名称 及记号 概率函数或概率密度

k x −1 − 1 x2 e 2 , k 2 k f ( x) = 2 Γ( ) 2 0, k为正整数

概率论与数理统计教程(第四版)

目录

上一页

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

为了计算方差 D ( X ) , 我们先计算 E ( X ) :

2

1 2 E( X ) = n CN

m =0

m 2 C m Cn−−m ∑ M NM

n

1 n 2 m n−m = n ∑ m CM C N −M C N m=1 M n 1 = n ∑ m C m−−1 Cn−−m , M N M C N m=1

1 n = n ∑ m Cm C n−−m = M M N M C N m=1 Cn N

1 C m−−1 C n−−m . ∑ M NM m =1 n

设 k = m −1 , 得

M n−1 k 1− E ( X ) = n ∑ C M −1 Cn−− Mk . N C N k =0

概率论与数理统计教程(第四版)

λm−1

设 k = m −1 , 得

= λ e −λ ∑ E(X)

k =0

∞

λk

k!

= λ e −λ eλ = λ.

泊松分布的数学期望就是参数 λ.

概率论与数理统计教程(第四版)

目录

上一页

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

2 为了计算 D ( X ) , 我们先计算 E ( X ) .

续表 分布名称 数学 概率函数或概率密度 及记号 期望 超几何 分布

x C M Cn−−xM N p( x) = , n CN

方差

H (n , M ( n , M , N为正整数; , N) n ≤ N ,M ≤ N)

nM nM ( N − M )( N − n) x = 0 ,1⋯, min(n , M ) N N 2 ( N − 1)

目录

x −1

1 p

q p2

概率论与数理统计教程(第四版)

上一页

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

续表 分布名称 及记号 均匀分布 概率函数或概率密度 数学 期望 方差

U ( a , b)

1 , a≤ x≤b; f ( x ) = b − a 0 , 其它

(b − a ) 2 a+b 12 2

2 1

2

1

指数分布的标准差与数学期望相等.

概率论与数理统计教程(第四版)

目录 上一页 下一页 返回 结束

§3.5 某些常用分布的数学期望与方差

常用分布及其数学期望与方差 分布名称 及记号 概率函数或概率密度 数学 期望 方差

“0 − 1” 分布

二项分布

p ( x) = p x q1− x , x = 0 ,1

λk

所以

= λ (λ + 1) − λ2 = λ. D ) (X

泊松分布的方差等于数学期望.

概率论与数理统计教程(第四版)

目录

上一页

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

均匀分布

则 设随机变量 X 在区间 [a , b] 上服从均匀分布, b x a+b dx = . E(X) = ∫a b−a 2

i =1 i =1

目录 上一页 下一页 返回 结束

i =1 n

i =1 n

概率论与数理统计教程(第四版)

§3.5 某些常用分布的数学期望与方差

泊松分布 设随机变量 X 服从泊松分布P(λ ) , 我们有

∞

E( X ) = ∑ m

m =0

λm

m!

e = λe

−λ

−λ

∑1 (m − 1)! , m=

∞

a + ab + b a + b (b−a) D )= (X . − = 12 3 2

2 2

2

2

均匀分布的方差与分布区间长度的平方成正比.

概率论与数理统计教程(第四版)

目录

上一页

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

指数分布 设随机变量 X 服从指数分布 e(λ ) , 则

+∞

E ( X ) = ∫ xλ e −λx dx,

0

置换积分变量 λx = t , 得 Γ( 2) 1 1 + ∞ −t = . E(X) = ∫0 t e dt =

λ

λ

λ

指数分布的数学期望等于其参数 λ 的倒数.

概率论与数理统计教程(第四版)

目录

上一页

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

第三章 随机变量的数字特征

§3.5 某些常用分布的数学期望与方差

概率论与数理统计教程(第四版)

目录

上一页

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

超几何分布 设随机变量 X ~ H (n, M , N ) , 则 1 n = n ∑ m Cm Cn−−m E (X ) M N M C N m =0

§3.5 某些常用分布的数学期望与方差

由此得

M 1 = n [( M − 1) Cn−−22 + Cn−−1 ] E( X ) N N CN

2

n(n − 1)( M − 1) n = M + N N ( N − 1)

nM (nM − n − M + N ) = , N ( N − 1)

均匀分布的数学期望正是随机变量分布区间的中点值. .

概率论与数理统计教程(第四版)

目录

上一页

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

为了计算 D ( X ) , 我们先计算 E ( X 2 )

a 2 + ab + b 2 x2 . E( X 2 ) = ∫ dx = ab−a 3

b

所以

p

pq

(0 < p < 1 , p + q = 1)

x p( x) = Cn p x q n− x ,

B(n , p)

x = 0 ,1 ,⋯ , n (0 < p < 1 , p + q = 1)

目录 上一页

np

npq

概率论与数理统计教程(第四版)

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

概率论与数理统计教程(第四版)

目录

上一页

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

设 k = m −1 , 得 M n−1 1− E ( X 2 ) = n ∑ (k + 1) Ck −1Cn−− Mk M N C N k =0

n −1 M n−1 k n −1− k k n −1− k = n ∑ k C M −1C N − M + ∑ C M −1C N − M . C N k =0 k =0

1

指数分布 e(λ )

λ e −λx , x > 0 ; f ( x) = 0 , x≤0 (λ > 0)

目录 上一页

1

λ

λ2

概率论与数理统计教程(第四版)

下一页

返回

结束

§3.5 某些常用分布的数学期望与方差

续表 分布名称 及记号 概率函数或概率密度

( x− µ )2 − 2σ 2

数学 期望

为了计算 D ( X ) , 我们先计算 E ( X ) :

2

E ( X ) = ∫ x 2λ e −λx dx,

2 0

+∞

置换积分变量 λx = t , 得

E( X ) =

2

1

λ

2 0

∫

+∞ 2

t e dt =

−t

Γ(3)

λ

2

=