项目贷款投资测算表

项目财务测算公式汇总

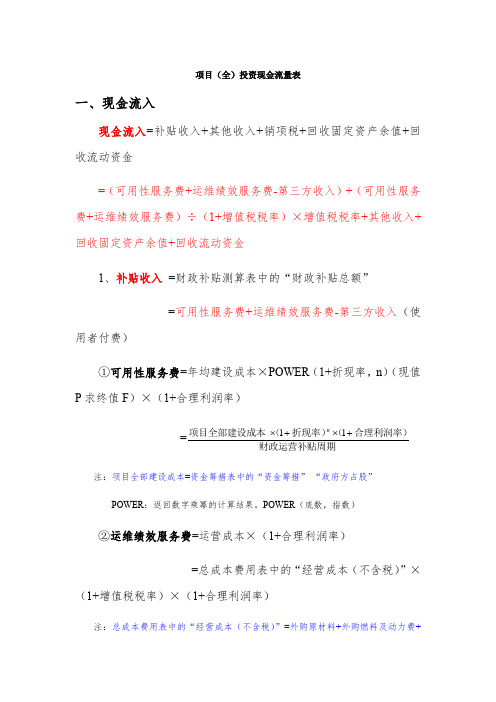

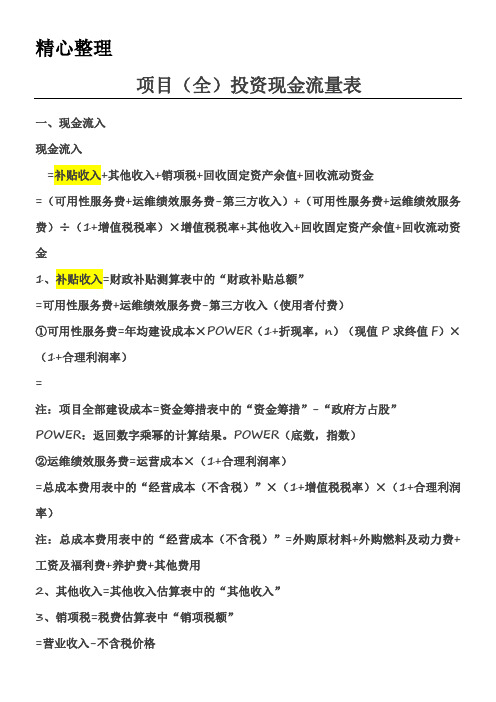

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=财政运营补贴周期合理利润率)(折现率)(项目全部建设成本+⨯+⨯11n注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

项目(全)投资现金流量表格模板

一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出。

三、净现金流量1、所得税前净现金流量=现金流入-现金流出2、所得税后净现金流量=所得税前净现金流量-调整所得税调整所得税=损益表(利润表)中的“息税前利润”×25%=(利润总额+利息)×25%=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入)×25% 累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量。

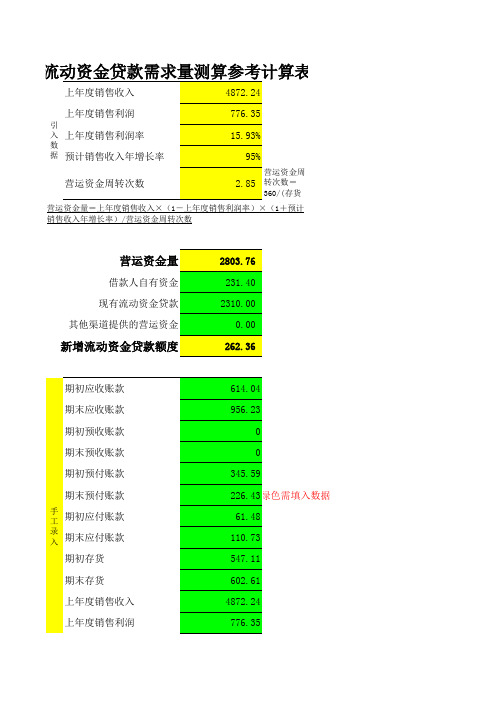

新增流动资金贷款额度测算表

数)

366.3436123 212.7811224 22.06784141 97.63612335

0

0.549876035

上年度销售收入

392

上年度销售成本

227

上年度主营业务利 润

160

上年度销售利润率

40.82%

今年预计销售收入

400

预计今年销售收入 年增长率

2.04%

营运资金量=[上 年度销售收入× (1-上年度销售 利润率)×(1+ 预计销售收入年增 长率)/营运资金

周转次数]

430.5237525

借款人自有资金

50

现有流动资金贷款

100

其他渠道提供金贷款额度=营运资金量-借款人 自有资金-现有流动资金贷款-其他渠道提

供的营运资金

280.5237525

测 算 说 明

预测2016年增长率达到13.71%,因此可申请流动资金贷款额度

(重点说明以上7个指标:预测年增长率、拟增加新投资项目预 400万元,大于此次申请400万元额度。

计资金、股东预计分红资金、现有流动资金贷款、其他渠道提供

的营运资金、新增流动资金贷款额度、对外股本权益性投资金额

预付账款周转次数

3.687159912

应付账款周转次数

16.31333094

营运资金周转次数=[360/(存货周转天数+应收账款周转 天数-应付账款周转天数+预付账款周转天数-预收账款

周转天数)]

存货周转天数(360/存 货周转次数)

应收账款周转天数 (360/应收账款周转次

数) 应付账款周转天数 (360/应付账款周转次

垃圾处理设备项目投资测算报告表

垃圾处理设备项目投资测算报告表

一、项目背景

二、投资规模及资金筹措

本项目总投资额为XXX万元,其中固定资金XXX万元,流动资金XXX 万元。

资金筹集主要通过银行贷款、公司自筹以及其他合作伙伴的注资等多种方式进行。

三、市场分析

垃圾处理行业是一个持续增长的行业,由于近年来环境保护的重要性不断提升,政府对垃圾处理行业的支持和投入也在不断增加。

同时,垃圾处理设备的需求量也在逐年攀升。

根据市场调查反馈,投资该项目具有良好的市场前景和盈利空间。

四、投资回报分析

运营期内,该项目预计年平均销售收入为XXX万元,年平均利润为XXX万元。

根据市场需求和行业竞争情况,预计项目投资回收期为X年,静态投资回收期为X年,动态投资回收期为X年。

该项目的资本金回收率为X%。

五、风险分析

六、投资效益评价

该项目能够推动垃圾处理行业的发展,缓解环境压力,提高资源利用效率。

同时,项目的投资回报率较高,具备可行性和盈利空间。

经过全面评估,本项目的投资效益较好,值得投资者进一步考虑。

七、结论

垃圾处理设备项目具有良好的市场前景和投资回报,是一项值得投资的项目。

但是,投资者在投资之前需要对市场风险、技术风险和政策风险进行充分的了解和评估。

同时,投资者需要制定合理的应对策略,以应对市场变化和政策调整对项目的影响。

流动资金贷款需求量测算参考计算表

数=销售收入/平均应收账款余数=销售收入/平均预收账款余数=销售成本/平均存货余额数=销售成本/平均预付账款余数=销售成本/平均应付账款余

转天数=360/周转

应付账款周转天数(天)

60.00#DIV/0!#DIV/0!应付帐转周转率(次)

#DIV/0!#DIV/0!#DIV/0!预收账款周转天数(天)

90.00#DIV/0!#DIV/0!预收账款周转率(次)

#DIV/0!#DIV/0!#DIV/0!预付账款周转天数(天)

77.00#DIV/0!#VALUE!预付账款周转率(次)

#DIV/0!#DIV/0!#VALUE!营运资金周转次数Tw (次) 1.88#DIV/0!#VALUE!

新增流动资金贷款额度=营运资

金量-借款人自有资金-现有流#DIV/0!现有贷款(美元折合人民币)

其他

账款余额账款余额余额

账款余额账款余额

销售收入年增长率Rp(%)

10.00%30.00%30.00%

m最后一个完整年报距

贷款预计发放月份数)

(1+Rp)(12+m)

3.14

公式一:营运资金量W

#DIV/0!#DIV/0!#VALUE!

公式二:W={S×(1-M)×

(1+Rp)(12+m)}/Tw

#DIV/0!

借款人自有资金(银行存款)

现有贷款(人民币)

现有贷款(美元折合人民币)

其他渠道提供的营运资金0

值。

2024版房地产开发投资测算表完整版

根据资金筹措计划和资金使用计划,建立现金流预测模型,对项目开发过程中的现金流情况进行动态监控和预测。

现金流预测模型

现报率分析结果,为投资者提供决策建议,包括是否投资、投资额度、投资期限等。

投资决策建议

根据销售收入预测、利润预测和现金流预测结果,计算项目的投资回报率,以评估项目的盈利能力和投资效益。

地质勘察费

招投标代理费

临时设施费

01

02

04

03

建设期间所需的临时设施,如临时办公室、工地围墙等费用。

包括规划方案设计、初步设计、施工图设计等阶段的费用。

委托招标代理机构进行招投标的费用。

前期工程费

包括建筑物的土建、装修、给排水、电气等工程的费用。

建筑工程费

包括设备、管道等安装工程的费用。

安装工程费

基础设施建设费

社区服务中心建设费

建设社区服务中心的费用。

如垃圾收集站、消防设施等其他公共配套设施的建设费用。

其他公共配套设施建设费

建设物业管理用房的费用。

物业管理用房建设费

建设公共厕所的费用。

公共厕所建设费

公共配套设施建设费

05

融资成本测算

测算结果

根据以上参数,计算银行贷款利息。

还款方式

根据银行政策和项目现金流情况,选择适合的还款方式,如等额本息、等额本金等。

信托收益率

根据项目的回款周期和信托公司政策,确定信托期限。

信托期限

根据项目的风险情况和信托公司政策,确定还款保障措施,如抵押、担保等。

还款保障措施

02

01

03

04

05

信托融资成本

其他融资成本

租赁融资成本

固定资产贷款项目评估

第一部分:固定资产贷款项目评估介绍

一、固定资产贷款项目评估介绍—评估范围

一、固定资产贷款项目评估介绍—评估目的

一、固定资产贷款项目评估介绍—评估依据

国家产业政策、财税政策、地区发展规划。

1

国家标准、行业标准及相关参数。

2

3

4

银监、人行监管政策、我行信贷政策。

3

项目立项批准文件。

4

项目可行性研究报告及权威部门论证意见。

固定资产贷款利息

投产前建设期利息,一般可计入固定资产成本,增加固定资产原值。投产后贷款的利息,则只计入当期财务费用,不增加固定资产原值。

流动资金贷款利息

流动资金贷款利息计入当期财务费用中。

贷款利息

四、固定资产贷款项目评估测算—项目财务效益评估

盈利能力分析

项目利润总额

项目利润总额=产品销售收入-产品总成本费用-产品销售税金及附加+其他销售利润

3

4鉴定分析铺流动资金能否落等。 流动资金估算注意事项

四、固定资产贷款项目评估测算—项目投资估算(固定资产投资估算表)

四、固定资产贷款项目评估测算—资金来源评估(投资计划与资金筹措表)

项目投资计划

资金筹措计划

资本金来源

自有资金

银行融资

其他融资

销售回款

四、固定资产贷款项目评估测算—项目财务效益评估

方式一

方式二

四、固定资产贷款项目评估测算—项目财务效益评估

鉴定分析项目成本费用估算的方法。

1

鉴定分析项目成本费用的合理性

2

鉴定分析项目投入物价格的选用与产出物价格的选用是否保持同期性原则。

3

鉴定分析项目成本费用估算中所选取的参数是否符合部门(行业)的规定与标准。

投资估算及资金筹措

27

费

项目

3

前期 论证

万元

390774

费

环境

4

影响 评价

万元

390774

费

工程

5

勘察 设计

万元

390774

费

施工

6

图设 计审

万元

390774

查费

招标

7 代理 万元 390774

费

工程

造价

8 咨询 万元 390774

服务

费

工程

9

建设 监理

万元

390774

费

城市

10

建设 配套

万元

费

290元/m2

(4)建设期贷款利息 24,948.00 万元,占项目 总投资的4.16%。

详见保税区工程投资估算表17-1。

1.2 资金筹措

综合保税区工程项目总投资为 600,076.99 万 元,资金来源渠道为:

1. 项目业主自有资金 180,076.99 万元,占工程 总投资的30.01%;

2. 商请银团贷款 420,000.00 万元,占工程总投 资的69.99%。

1500 21,750.00

-

标准

3.2

厂房 (网

m2

155000

1400 21,700.00

-

内)

标准

3.3

厂房 (网

m2

250000

1750 43,750.00

-

外)

生活

配套

3.4 区 m2 300000

2100 63,000.00

-

(网

外)

海关

4

监管 设施

工程