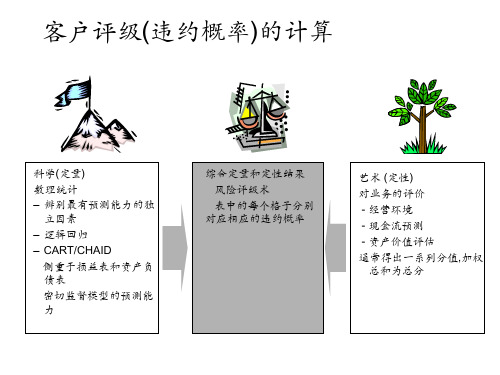

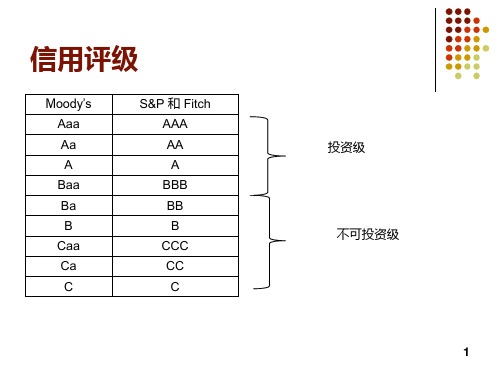

客户评级违约概率的计算

我行公司客户信用评级模型包括pd模型

我行公司客户信用评级模型包括pd模型信用评分模型是一种传统的信用风险量化模型,利用可观察到的借款人特征变量计算出一个数值(得分)来代表债务人的信用风险,并将借款人归类于不同的风险等级。

对个人客户而言,可观察到的特征变量主要包括收入、资产、年龄、职业以及居住地等;对法人客户而言,包括现金流量、各种财务比率等信用评分模型的关键在于特征变量的选择和各自权重的确定。

目前,应用最广泛的信用评分模型有线性概率模型(Linear Probability Model)、Logit模型、Probit模型和线性辨别模型(Linear Discriminant Model)线性概率模型:线性概率模型的命名是由于它的预测性;在自变量的值可用概率来解释时,应变量能以此概率假定值的单位。

这种模型,在其中应变量是一个虚设变量或双值变量,并用一个或一个以上的自变量的线性函数来表示。

该种模型有助于质的现象的分析。

线性概率模型是使用诸如会计比率之类的历史数据作为模型的输入数据,来解释以前的贷款偿还情况。

我们可以使用在过去贷款偿还中起重要作用的一些因素来预测新贷款的偿还概率。

过去的贷款通常划分为两类,即违约的(Zi=1)和不违约的(Zi=0)。

然后,我们通过对随机变量(Xij)的线性回归来进行估计,Xij表示第j个借款者的数量信息,如收入、财务杠杆或收益率等,通过如下形式的线性回归来估算模型:式中,Bj表示在过去的偿还情况中第j个变量的重要性。

如果我们得到变量j的估计Bj值,并且将其与对未来借款者所观测到的Xij值相乘,并进行加总,得到借款者违约的概率E(Zi)=(1一Pi)=预期的违约率,其中Pi是对贷款偿还的概率。

只要可以获得借款者Xij的当前信息,这种方法是非常直截了当的。

Logit模型:(Logit model,也译作“评定模型”,“分类评定模型”,又作Logistic regression,“逻辑回归”)是离散选择法模型之一,Logit模型是最早的离散选择模型,也是目前应用最广的模型。

客户评级违约概率的计算

2020/11/18

客户评级违约概率的计算

如何结合定量和定性风险评级

定量风险级别

R1 R2 R3

R4 R5

低风险 0.1 0.7 2

3

4

( 0-33 )定性 中等ຫໍສະໝຸດ 险 0.51.02.5

5

10

风险 (34-66)

级别

高风险 0.8 1.5 4

7

16

(67-100)

客户评级违约概率的计算

5.0%

说明

没有新增贷款时一年内违约的概率

交易风险 总体风险

由抵押品带 来的风险的 降低

最终交易风险

× 60%

=

3.0%

抵押品可抵消部分的预期损失

贷方“收取”的保险

客户评级违约概率的计算

3rew

演讲完毕,谢谢听讲!

再见,see you again

2020/11/18

客户评级违约概率的计算

主要评分/评级方法概述

违约概率,百分比

客户评级违约概率的计算

在中国计算授信额度时的额外考虑

解释

不同行业是否 应设不同限额?

严格说是需要的 但是中国的行业数据不很完善,有时做不到 在这种情况下,尽量将客户分为大类,如公益事业、制造业、服务业等等 最好的办法是采用自动生成法,因为这种方法能够真正体现不同行业的差 异

授信额度对规模 的影响?

中国企业的负债资产率普遍偏高,因此不能用国际通用的指标(如标准普 尔的行业数据),否则会造成规模的大面积下降

可以参考国外不同行业间的相对植

授信额度总额是 否符合存贷比的 要求?

在设定限额后需要检验现有的存货比是否可以支持授信总额 计算机授信额度可以帮助银行对客户进行排序,在总体额度偏紧时向风险 等级最好的客户倾斜

初级银行从业资格考试风险管理辅导:信用风险管理

初级银行从业资格考试风险管理辅导:信用风险管理初级银行从业资格考试风险管理辅导:信用风险管理信用风险管理是指通过制定信息政策,指导和协调各机构业务活动,对从客户资信调查、付款方式的选择、信用限额的确定到款项回收等环节实行的全面监督和控制,以保障应收款项的安全及时回收。

下面是应届毕业生店铺为大家搜索整理的初级银行从业资格考试风险管理辅导:信用风险管理,希望对大家有所帮助。

第三章信用风险管理占比25分。

易出多选题,重点章节。

第三章主要讲述了信用风险识别、计量、检测与报告、控制和资本计量,在复习时要注意法人和个人信用风险识别、内部评级法、违约概率模型、风险监测主要指标和关键业务流程/ 环节控制这些知识点。

3.1 信用风险识别考点01 单一法人客户信用风险识别1. 按照业务特点和风险特性的不同,商业银行的客户可划分为法人客户与个人客户;法人客户根据其机构性质可以分为企业类客户和机构类客户;企业类客户根据其组织形式不同可划分为单一法人客户和集团法人客户。

2. 对法人客户的财务状况分析主要采取财务报表分析(对资产负债表和损益表分析)、财务比率分析以及现金流量分析三种方法。

3. 财务报表分析关注四项内容:识别和评价财务报表风险、识别和评价经营管理状况、识别和评价资产管理状况、识别和评价负债管理状况;4. 盈利能力比率,衡量管理层将销售收入转换成实际利润的效率,体现管理层控制费用并获得投资收益的能力;效率比率,又称营运能力比率,体现管理层管理和控制资产的能力;杠杆比率,衡量企业所有者利用自身资金获得融资的能力,也判断企业的偿债资格和能力;流动比率,判断企业归还短期债务的能力,分析企业当前的现金支付能力和应付突发事件和困境的能力。

5. 现金流是指现金在企业内的流入和流出,分为三个部分:经营活动中的现金流、投资活动中过的现金流、融资活动中的现金流。

6. 非财务因素分析是信用风险分析过程中的重要组成部分,与财务分析相互印证、互为补充。

基于信用转移矩阵的违约概率和风险溢价计算

( Sc h o o l o f Sc i e n c e , Li a o n i n g S h i h u a Un i v e r s i t y, Fu s h u n Li a o n i n g 1 1 3 0 0 1 , Ch i n a)

Th e Ca l c ul a t i o n o f t h e De f a u l t Pr o ba bi l i t y a n d t he Ri s k Pr e mi um Ba s e d o n t h e Cr e di t Tr a ns f e r Ma t r i x

的主 要 功 能 在 于揭 示 信 用 风 险 , 它在 提 高金 融 市场 效 率 方 面具 有 不 可替 代 的 作 用 , 准 确 的 信 用评 级 对 国 家金 融 和 经

济安 全 具 有 重 要 意 义 。根 据 信 用 评 级 转 移 矩 阵 研 究 了不 同信 用 评 级 和 到 期 期 限 的 证 券 发 行 人 的 违 约 概 率 , 并 进 一 步研 究 了信 用评 级 、 到 期 期 限 和 违 约概 率 与 风 险 溢价 的 关 系 。

基 于信 用 转 移 矩 阵 的 违 约 概 率 和 风 险 溢 价 计 算

姜凤 利

( 辽 宁 石油 化 工 大学 理 学 院 , 辽 宁抚 顺 1 1 3 0 0 对 个人 、 经 济体 和金 融 工 具履 行 各 种 经 济 承 诺 能 力及 可 信 任 程 度 的 综 合 评 价 。信 用评 级

第 3 5卷 笫 4

2 O 1 5 8月

宁

油

化

I

大

学

客户评级违约概率的计算

期限大于1年对所引起的 风险的增加

不同的产品有不同的风险

•被忽视,或

•没有一个系统可以准确地计 算该项风险的增加 •不考虑贷款结构的影响

•被忽视

抵押品可以抵消部分 预期损失

贷方“收取”的保险

•没有使用真实的回收率 •没有考虑贷款结构的影响 •对过度缴税没有补偿:计算负债时 采用了不真实的过高的名义回收率 数字

客户风险与交易风险之间的关系

客户风险

需要一个系 统化的流程

交易风险

客户的“正常”贷 款在今后12个月内 可能出现违约的概 率

对一笔具体的新贷 款应收取的利率, 该利率价格应足以 补偿预计该贷款可 能产生的所有损失

交易风险的计算

客户风险

风险类型 初始客户风险

5.0%

说明

没有新增贷款时一年内违约的概率

Mar-2222.3.22

• 14、我只是自己不放过自己而已,现在我不会再逼自 己眷恋了。22.3.2222:51:0922 arch 202222:51

授信额度对规模 的影响?

中国企业的负债资产率普遍偏高,因此不能用国际通用的指标(如标准普 尔的行业数据),否则会造成规模的大面积下降

可以参考国外不同行业间的相对植

授信额度总额是 否符合存贷比的 要求?

在设定限额后需要检验现有的存货比是否可以支持授信总额

计算机授信额度可以帮助银行对客户进行排序,在总体额度偏紧时向风险 等级最好的客户倾斜

客户评级(违约概率)的计算

科学(定量) 数理统计 – 辨别最有预测能力的独

立因素 – 逻辑回归

– CART/CHAID 侧重于损益表和资产负 债表 密切监督模型的预测能 力

综综合合定定量量和和定定性性结结果果

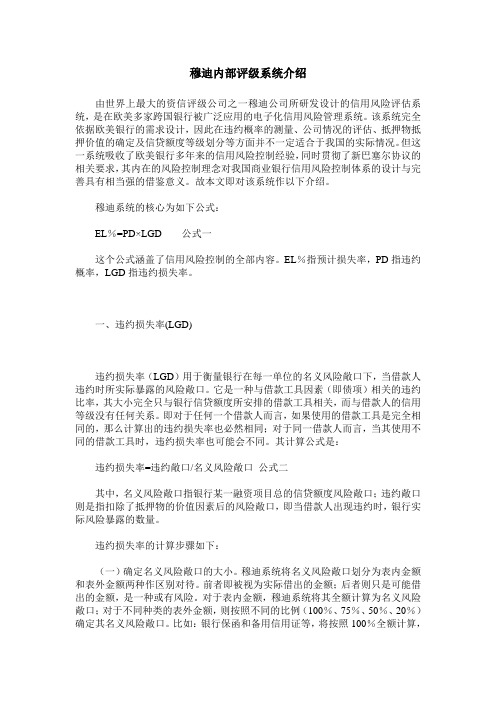

穆迪内部评级系统介绍

穆迪内部评级系统介绍由世界上最大的资信评级公司之一穆迪公司所研发设计的信用风险评估系统,是在欧美多家跨国银行被广泛应用的电子化信用风险管理系统。

该系统完全依据欧美银行的需求设计,因此在违约概率的测量、公司情况的评估、抵押物抵押价值的确定及信贷额度等级划分等方面并不一定适合于我国的实际情况。

但这一系统吸收了欧美银行多年来的信用风险控制经验,同时贯彻了新巴塞尔协议的相关要求,其内在的风险控制理念对我国商业银行信用风险控制体系的设计与完善具有相当强的借鉴意义。

故本文即对该系统作以下介绍。

穆迪系统的核心为如下公式:EL%=PD×LGD公式一这个公式涵盖了信用风险控制的全部内容。

EL%指预计损失率,PD指违约概率,LGD指违约损失率。

一、违约损失率(LGD)违约损失率(LGD)用于衡量银行在每一单位的名义风险敞口下,当借款人违约时所实际暴露的风险敞口。

它是一种与借款工具因素(即债项)相关的违约比率,其大小完全只与银行信贷额度所安排的借款工具相关,而与借款人的信用等级没有任何关系。

即对于任何一个借款人而言,如果使用的借款工具是完全相同的,那么计算出的违约损失率也必然相同;对于同一借款人而言,当其使用不同的借款工具时,违约损失率也可能会不同。

其计算公式是:违约损失率=违约敞口/名义风险敞口公式二其中,名义风险敞口指银行某一融资项目总的信贷额度风险敞口;违约敞口则是指扣除了抵押物的价值因素后的风险敞口,即当借款人出现违约时,银行实际风险暴露的数量。

违约损失率的计算步骤如下:(一)确定名义风险敞口的大小。

穆迪系统将名义风险敞口划分为表内金额和表外金额两种作区别对待。

前者即被视为实际借出的金额;后者则只是可能借出的金额,是一种或有风险。

对于表内金额,穆迪系统将其全额计算为名义风险敞口;对于不同种类的表外金额,则按照不同的比例(100%、75%、50%、20%)确定其名义风险敞口。

比如:银行保函和备用信用证等,将按照100%全额计算,因为一旦被要求,银行就必须无条件地进行全额偿付;而开立信用证等,则按照20%计算,因为银行拥有货权凭证,从而大大降低了损失可能性。

商业银行内部评级的若干问题探讨

2004年6月,巴塞尔银行监管委员会正式发布了巴塞尔新资本协议,取代1988资本协议,成为新的国际银行业风险监管“圣经”。

新协议将于2006年底在10国集团开始实施;25个欧盟成员国、澳大利亚、新加坡和中国香港等发达国家和地区也表示将利用新协议对商业银行进行监管;部分发展中国家如南非、印度、俄罗斯等也将采取积极措施克服困难实施新协议。

巴塞尔新资本协议给中国银行业带来巨大的挑战。

由于中国缺少权威的评级机构,无法实行标准法,留给中国银行业的只有一条路可以走:内部评级法(IRB)。

尽管银监会2004年宣布中国银行业暂时不实施新资本协议,但是大势所趋,IRB的实施只是一个时间的问题,中国几家大的商业银行都已经开始了IRB的征程。

本文探讨的是内部评级系统开发和使用中的几个非技术性的关键问题,以供银行相关管理人员参考。

业务专家在核心模型开发中的作用不少人的认为,评级模型就是利用一定的数学方法从数据中提取出合适的信息,业务专家能起到作用的地方最多有两处,一是模型建设前期的数据收集和整理,二是模型建设完成后系统应用流程的实现。

这种认识是不完整的。

首先,评级模型解决的是一个统计问题(即使应用的不是经典的统计方法,例如神经网络)。

统计专家都知道,统计模型的建设往往需要建模人员的主观参与,而且这样的主观参与必须建立在对相关业务细节的了解、业务本质深入的理解和其中经济学含义的把握。

另外,模型建设过程中很多细节的处理,决定了未来模型应用流程的大方向。

例如,公司类敞口内部评级往往要求给出贷款人的信用等级(Credit Rating)和信用等级的准入级别;而对于个人业务的内部评级,往往要求给出一个信用分值(Credit Score)和是否接受的阈值。

不同的应用流程要求模型建设时采取非常不同的处理方式。

所以,即使核心模型建设人员对业务有很深的认识,也必须安排适当的业务专家加入到核心模型的建设团队。

核心模型必须不断的升级评分模型本质上是利用历史预测未来。

信用风险估测违约概率

企业债券的流通性较差 债券 交易员的主观违约率假设可能比表16-1中

给出的违约率高得多

债券违约并不是相互独立的.

除了我们刚刚讨论的系统风险,每一个债券还 会伴有非系统风险。债券收益具有非常大的偏 态性,而且上涨的幅度有限。这类风险难以分 散

3.191 5.596 8.146 10.453

10.432 16.344 21.510 26.173

7 10

0.244 0.494 0.443 0.619 1.239 2.136 3.031 4.904 14.440 20.101 34.721 44.573

6

解读

表中数据显示了公司的信用随时间推移 而出现的不同变化

平均回收率 = 59.33 − 3.06 ×平均违约 概率

回归的R2 大约等于 0.5

13

信用违约互换(Credit Default Swaps)

合约给信用违约互换的买入方提供了对某家公司的信 用保险,这里所涉及的某家公司被称为参考实体 (the reference entity)

假设某两家公司在2021年3月1日进入了 一个5年期的 信用违约互换,信用违约互换的面值为1亿美元,信用 违约互换的买入方付费为每年90个基点,买入方因此 得到了对某参考实体 X 的信用保护

LIBOR+150个基点.无论债券是否违约,都必须支付行使 条约中注明的款项 另外,有一个初始现金的交换来反响债券价格与面值之间 的差额 不同的可能均使得资产互换的溢差(150个基点)的贴现值 等于无风险债券的价格与类似企业债券的差价,这里的无 风险利率被假定为LIBOR/swap互换曲线

23

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

如果交易增加了客户风险, •被忽视 则所有现有贷款的价格都 过低

新交易的风险成本

•

9、静夜四无邻,荒居旧业贫。。21.2.1421.2.14Sunday, February 14, 2021

•

10、雨中黄叶树,灯下白头人。。18:55:4618:55:4618:552/14/2021 6:55:46 PM

•

11、越是没有本领的就越加自命不凡。21.2.1418:55:4618:55Feb-2114-Feb-21

• •

客户评级(违约概率)的计算

科学(定量) 数理统计 辨别最有预测能力的独立

因素 逻辑回归

侧重于损益表和资产负 债表 密切监督模型的预测能 力

综综合合定定量量和和定定性性结结果果

风险风评险级评术级术

表中表的中每的个每格个子格分子别分对别 应对相应应相的应违的约违概约率概率

艺术 (定性) 对业务的评价

经营环境 现金流预测 资产价值评估 通常得出一系列分值,加权 总和为总分

如何结合定量和定性风险评级

定量风险级别

低风险

() 中等风险

定性 ()

风险 级别

高风险

()

主要评分评级方法概述

违约概率,百分比

在中国计算授信额度时的额外考虑

解释

不同行业是否 应设不同限额?

严格说是需要的 但是中国的行业数据不很完善,有时做不到 在这种情况下,尽量将客户分为大类,如公益事业、制造业、服务业等等 最好的办法是采用自动生成法,因为这种方法能够真正体现不同行业的差 异

×

由抵押品带 来的风险的 降低

最终交易风险

抵押品可抵消部分的预期损失 贷方“收取”的保险

交易风险的计算

客户风险

风险类型

初始客户风险 5.0%

包括新贷款后的 客户风险

OR 6.0%

说明

没有新增贷款是一年内 违约的概率

有新增贷款时

可能的问题

•没有有效的评分体系

•没有有效的调整工具来对评分结 果进行调整

期限大于1年对所引起的 风险的增加

不同的产品有不同的风险

•被忽视,或

•没有一个系统可以准确地计 算该项风险的增加 •不考虑贷款结构的影响

•被忽视

抵押品可以抵消部分 预期损失

贷方“收取”的保险

•没有使用真实的回收率 •没有考虑贷款结构的影响 •对过度缴税没有补偿:计算负债时 采用了不真实的过高的名义回收率 数字

•

17、做前,能够环视四周;做时,你只能或者最好沿着以脚为起点的射线向前。。下午6时55分46秒下午6时55分18:55:4621.2.14

•

9、没有失败,只有暂时停止成功!。21.2.1421.2.14Sunday, February 14, 2021

•

10、很多事情努力了未必有结果,但是不努力却什么改变也没有。。18:55:4618:55:4618:552/14/2021 6:55:46 PM

•

14、他乡生白发,旧国见青山。。2021年2月14日星期日下午6时55分46秒18:55:4621.2.14

•

15、比不了得就不比,得不到的就不要。。。2021年2月下午6时55分21.2.1418Байду номын сангаас55February 14, 2021

•

16、行动出成果,工作出财富。。2021年2月14日星期日6时55分46秒18:55:4614 February 2021

•

11、成功就是日复一日那一点点小小努力的积累。。21.2.1418:55:4618:55Feb-2114-Feb-21

•

12、世间成事,不求其绝对圆满,留一份不足,可得无限完美。。18:55:4618:55:4618:55Sunday, February 14, 2021

•

13、不知香积寺,数里入云峰。。21.2.1421.2.1418:55:4618:55:46February 14, 2021

授信额度对规模 的影响?

中国企业的负债资产率普遍偏高,因此不能用国际通用的指标(如标准普 尔的行业数据),否则会造成规模的大面积下降

可以参考国外不同行业间的相对植

授信额度总额是 否符合存贷比的 要求?

在设定限额后需要检验现有的存货比是否可以支持授信总额

计算机授信额度可以帮助银行对客户进行排序,在总体额度偏紧时向风险 等级最好的客户倾斜

对该笔交易而言 的客户风险

6.0%

+

交易风险

贷款期限所引起 的风险的增加

1.0%

×

由产品性质引起 的风险的增加

由抵押品带来 的风险的降低

总体风险

最终交易风险

根据对现有风 险程度的影响 所作的调整

对现有贷款带来 的风险的增加

总体风险

100%

×

60%

=

4.2%

+

1.2%

=

5.4%

取上述两个风险中较高的 风险

•

14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。2021年2月14日星期日下午6时55分46秒18:55:4621.2.14

•

15、楚塞三湘接,荆门九派通。。。2021年2月下午6时55分21.2.1418:55February 14, 2021

• • •

感 谢 您 的 下 16、少年十五二十时,步行夺得胡马骑。。2021年2月14日星期日6时55分46秒18:55:4614 February 2021

客户风险与交易风险之间的关系

客户风险

需要一个系 统化的流程

交易风险

客户的“正常”贷 款在今后个月内可 能出现违约的概率

对一笔具体的新贷 款应收取的利率, 该利率价格应足以 补偿预计该贷款可 能产生的所有损失

交易风险的计算

风险类型

客户风险

初始客户风险

说明

没有新增贷款时一年内违约的概率

交易风险 总体风险

•

11、以我独沈久,愧君相见频。。21.2.1418:55:4618:55Feb-2114-Feb-21

•

12、故人江海别,几度隔山川。。18:55:4618:55:4618:55Sunday, February 14, 2021

•

13、乍见翻疑梦,相悲各问年。。21.2.1421.2.1418:55:4618:55:46February 14, 2021

17、空山新雨后,天气晚来秋。。下午6时55分46秒下午6时55分18:55:4621.2.14 9、杨柳散和风,青山澹吾虑。。21.2.1421.2.14Sunday, February 14, 2021

载

观

看

•

10、阅读一切好书如同和过去最杰出的人谈话。18:55:4618:55:4618:552/14/2021 6:55:46 PM