资产负债表模板}带公式

资产负债表的公式

资产负债表的公式

⑴货币资金=(库存现金+银行存款+其他货币资金)总账余额

⑵应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准备”余额

⑶预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额

⑷应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额

⑸预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额

⑹存货=所有存货类总账余额合计+“生产成本”总账余额

-“存货跌价准备”总账余额

⑺固定资产=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总账余额

⑻无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总账余额

⑼长期股权投资=“长期股权投资”总账余额-“长期股权投资减值准备”总账余额

⑽长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”

⑾长期待摊费用=“长期待摊费用”总账余额—明细账中1年内“长期待摊费用”

⑿未分配利润=(本年利润+利润分配)总账余额。

资产负债表填写公式

1. 货币资金=现金+银行存款+其他货币资金2. 短期投资=短期投资-短期投资跌价准备3. 应收票据=应收票据4. 应收账款=应收账款(借)+预收账款(借)-应计提“应收账款”的“坏账准备”5. 其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”6. 存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”7. 存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备8. 材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异、商品进销差价后的金额填列。

9. 待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用]10. 其他流动资产=小企业 除 以上 流动资产项目 外的 其他流动资产11. 长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]12. 长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.]13. 固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内]14. 累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内]15. 工程物资=工程物资16. 固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]17. 无形资产=无形资产18. 长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额”19. 其他长期资产=“小企业除以上资产以外的其他长期资产”1. 预付账款=应付账款(借)+预付账款(借)2. 短期借款=短期借款3. 应付票据=应付票据4. 应付账款=应付账款(贷)+预付账款(贷)5. 应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“-”号填列]6. 应付福利费=应付福利费7. 应付利润=应付利润8. 应交税金=应交税金(贷)[“应交税金”科目期末为借方余额,以“-”号填列]9. 其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列]10. 其他应付款=其他应付款11. 预提费用=预提费用(贷)[“预提费用”科目期末为借方余额,应合并在“待摊费用”项目内反映]12. 其他流动负债=“小企业除以上流动负债以外的其他流动负债”13. 长期借款=长期借款14. 长期应付款=长期应付款15. 预收账款=应收账款(贷)+预收账款(贷)16. 其他长期负债=反映小企业除以上长期负债项目以外的其他长期负债,包括小企业接受捐赠记入“待转资产价值”科目尚未转入资本公积的余额。

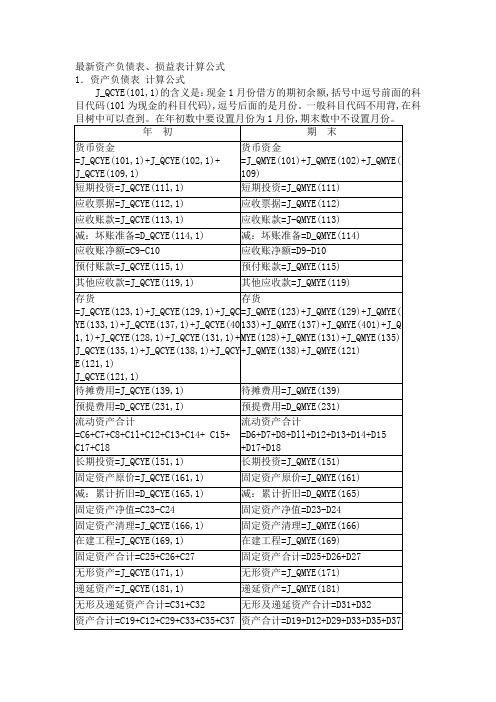

资产负债表计算公式

未分配利润

=(3131,期初贷方)+(3141,期初 贷方)-(3131,期初借方)-(3141, 期初借方)+(5101,期初贷方)(5101,期初借方)+(5102,期初贷 方)-(5102,期初借方)+(5201,期 初贷方)-(5201,期初借 方)+(5203,期初贷方)-(5203,期 初借方)+(5301,期初贷方)(5301,期初借方)-(5401,期初贷 方)+(5401,期初借方)-(5402,期 121 初贷方)+(5402,期初借方)(5405,期初贷方)+(5405,期初借 方)-(5501,期初贷方)+(5501,期 初借方)-(5502,期初贷 方)+(5502,期初借方)-(5503,期 初贷方)+(5503,期初借方)(5601,期初贷方)+(5601,期初借 方)-(5701,期初贷方)+(5701,期 初借方)-(5801,期初贷 方)+(5801,期初借方)

减: 减:已归还投资

116

=(3103,期初借方)-(3103,期初 贷方)

=(3103,期末借方)(3103,期末贷方)

股本净额

117 =g30-g31

=h30-h31

资本公积

118

=(3111,期初贷方)-(3111,期初 借方)

=(3111,期末贷方)(3111,期末借方)

盈余公积

119

=(3121,期初贷方)-(3121,期初 借方)

27

在建工程

45 =(1603,期初借方)-(1603,期初贷方)

=(1603,期末借方)-(1603,期末贷 方)

28

(完整)资产负债表计算公式

资产负债表的填列和资产负债表的编制资产:1。

货币资金=现金+银行存款+其他货币资金2.短期投资=短期投资-短期投资跌价准备3.应收票据=应收票据4.应收账款=应收账款(借)-应计提“应收账款"的“坏账准备”5。

预收账款=应收账款(贷)+ 预收账款(贷)6。

其他应收款=其他应收款-应计提“其他应收款"的“坏账准备"7。

“存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异(贷减,借加)、商品进销差价后的金额填列。

8长期.待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用]9.其他流动资产=小企业除以上流动资产项目外的其他流动资产10。

长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]11。

长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.]12.固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内]13。

累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内]14.工程物资=工程物资15。

固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]16.无形资产=无形资产17.长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额”18.其他长期资产=“小企业除以上资产以外的其他长期资产”负债:19.短期借款=短期借款 20。

应付票据=应付票据 21。

应付账款=应付账款(贷)22。

预付账款=应付账款(借) 23.应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“—”号填列]24.应付福利费=应付福利费 25.应付利润=应付利润26.应交税金=应付利润(贷)[“应交税金”科目期末为借方余额,以“-"号填列]27。

资产负债表模板带公式

资产负债表模板带公式一、资产负债表的基本结构。

1. 表头。

- 包含报表名称(资产负债表)、编制单位、日期(通常为某一特定日期,如XX 年XX月XX日)、货币单位等信息。

2. 表体。

- 资产部分。

- 流动资产:这是企业预计在一个正常营业周期内或一个会计年度内变现、出售或耗用的资产。

常见的项目有货币资金(包括库存现金、银行存款、其他货币资金)、交易性金融资产、应收票据、应收账款、预付款项、其他应收款、存货(包括原材料、在产品、库存商品等)等。

- 非流动资产:是指流动资产以外的资产。

例如长期股权投资、固定资产(包括房屋、建筑物、机器设备等)、在建工程、无形资产(如专利权、商标权等)、长期待摊费用等。

- 负债部分。

- 流动负债:企业将在一年或超过一年的一个营业周期内偿还的债务。

像短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、其他应付款等。

- 非流动负债:偿还期在一年或者超过一年的一个营业周期以上的债务。

如长期借款、应付债券、长期应付款等。

- 所有者权益部分。

- 包括实收资本(或股本)、资本公积、盈余公积、未分配利润等项目。

实收资本是投资者投入企业的资本;资本公积包括资本溢价(或股本溢价)等;盈余公积是企业从净利润中提取的积累资金;未分配利润是企业留待以后年度分配的利润。

二、资产负债表公式。

1. 流动资产相关公式。

- 货币资金。

- 货币资金 = 库存现金+银行存款 + 其他货币资金。

这一公式的意义在于将企业所有可随时用于支付的现金及现金等价物汇总起来,反映企业的资金流动性基础。

例如,企业库存现金有1000元,银行存款有50000元,其他货币资金有2000元,那么货币资金 = 1000+50000 + 2000 = 53000元。

- 应收账款净额。

- 应收账款净额=应收账款 - 坏账准备。

假设企业应收账款为10000元,根据以往经验和应收账款账龄等因素确定坏账准备为500元,那么应收账款净额 = 10000 - 500 = 9500元。

资产负债表、损益表公式

在建工程=J_QMYE(169)

固定资产合计=C25+C26+C27

固定资产合计=D25+D26+D27

无形资产=J_QCYE(171,1)

无形资产=J_QMYE(171)

递延资产=J_QCYE(181,1)

递延资产=J_QMYE(181)

无形及递延资产合计=C31+C32

流动负债合计=SUM(G6:G19)

流动负债合计=SUM(H6:H19)

长期借款=D_QCYE(241,1)

长期借款=D_QMYE(241)

长期负债合计=SUM(G23:G26)

长期负债合计=SUM(H23:H26)

实收资本=D_QCYE(301,1)

实收资本=D_QMYE(301)

资本公积=D_QCYE(311,1)

长期投资=J_QMYE(151)

固定资产原价=J_QCYE(161,1)

固定资产原价=J_QMYE(161)

减:累计折旧=D_QCYE(165,1)

减:累计折旧=D_QMYE(165)

固定资产净值=C23-C24

固定资产净值=D23-D24

固定资产清理=J_QCYE(166,1)

固定资产清理=J_QMYE(166)

其中:利息支出

12

汇总损益

13

三、营业利润

14

=C9+ClO-C11-C12

=D9+D1O-D11-D12

加:投资收益

15

=DFE(531)

=DLGE(531)

营业外收入

16

=DFE(541)

=DLJE(541)

减:营业外支出

公式-资产负债表和利润表

会计报表公式一、资产负债表一)资产:1.货币资金=现金+银行存款+其他货币资金 (1001+1002+1012)2.交易性金融资产=交易性金融资产 (1101)3.应收票据=应收票据-坏账准备(本科目已计提的“坏账准备”部分)(1121)4.应收账款=应收账款(所有明细科目的借方余额合计)+预收账款(所有明细科目的借方余额合计)-坏账准备(“应收账款”已计提的“坏账准备”部分) (1122+2203-123101)“应收账款”明细科目如有贷方余额,在“预收账款”项目内填列。

5.预付款项=预付账款(所有明细科目的借方余额合计)+应付账款(所有明细科目的借方余额合计)-坏账准备(预付账款已计提的“坏账准备”部分)(1123+2202)“预付账款”明细科目如有贷方余额,在“应付账款”项目内填列。

6.应收利息=应收利息-坏账准备(本科目已计提的“坏账准备”部分)7.应收股利=应收股利-坏账准备(本科目已计提的“坏账准备”部分)8.其他应收款=其他应收款-坏账准备(本科目已计提的“坏账准备”部分)()9. 存货=材料采购+原材料+包装物及低值易耗品+库存商品+周转材料+委托加工物资+委托代销商品+生产成本等-存货跌价准备±材料成本差异±商品进销差价(1401+1403+1404+1405+1411+5001)10.一年内到期的非流动资产=分析填列11.其他流动资产=分析填列流动资产合计=货币资金+交易性金融资产+应收票据+应收账款+预付款项+应收利息+应收股利+其他应收款+存货+一年内到期的非流动资产+其他流动资产12.可供出售金额资产=可供出售金额资产-可供出售金额资产减值准备13.持有至到期投资=持有至到期投资-持有至到期投资资产减值准备14.长期应收款=长期应收款-坏账准备(本科目已计提的“坏账准备”部分)-未实现融资收益15.长期股权投资=长期股权投资-长期股权投资减值准备(1511)16.投资性房地产=投资性房地产-投资性房地产累计折旧(摊销)-投资性房地产减值准备17.固定资产=固定资产-累计折旧-固定资产减值准备(1601-1602)18.在建工程=在建工程-在建工程减值准备(1604)19.工程物资=工程物资(1605)20.固定资产清理=固定资产清理(1606)21.生产性生物资产=生产性生物地产-生产性生物资产累计折旧-生产性生物资产减值准备22.油气资产=油气地产-累计折耗-油气资产减值准备23.无形资产=无形地产-累计摊销-无形资产减值准备(1701-1702)24.开发支出=研发支出--资本化支出25.商誉=商誉-商誉减值准备26.长期待摊费用=长期待摊费用(减去将于一年内摊销的部分)(1801)27.递延所得税资产=递延所得税资产28.其他非流动资产=其他非流动资产非流动资产合计=可供出售金额资产+持有至到期投资+长期应收款+长期股权投资+投资性房地产+固定资产+在建工程+工程物资+固定资产清理+生产性生物资产+油气资产+无形资产+开发支出+商誉+长期待摊费用+递延所得税资产+其他非流动资产资产总计=流动资产合计+非流动资产合计二)负债:1.短期借款=短期借款(2001)2.交易性金融负债=交易性金融负债3.应付票据=应付票据(2201)4.应付账款=应付账款(所有明细科目的贷方余额合计)+预付账款(所有明细科目的贷方余额合计)(2202+1123)“应付账款”明细科目如有借方余额,在“预付账款”项目内填列。

资产负债表及利润表计算公式

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资产负债表

会企01表 编制单位: 资 产 流动资产: 货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 减:累计折旧 固定资产净值 减:固定资产减值准备 固定资产净额 在建工程 工程物资 固定资产清理 生产性生物资产 无形资产 无形资产 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计 1,057,000.00 2,171,227.00 负债和所有者权益(或股东权益)合计 1,037,687.00 年初余额 期末余额 负债和所有者权益(或股东权益) 流动负债: 短期借款 交易性金融负债 应付票据 1,039,127.00 应付账款 预收款项 应付职工薪酬 应交税费 75,100.00 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债 1,114,227.00 流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 1,057,000.00 递延所得税负债 其他非流动负债 1,057,000.00 非流动负债合计 负债合计 1,057,000.00 所有者权益(或股东权益): 实收资本(或股本) 资本公积 减:库存股 专项储备 盈余公积 未分配利润 所有者权益(或股东权益)合计 1,037,687.00 1,037,687.00 914,237.00 77,110.00 46,340.00 年初余额 期末余额 单位:元