杜邦分析法万科

万科杜邦分析

一、杜邦分析图(3年)及其分析(杜邦分析至少写一页纸)一、万科基本情况介绍:万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。

至2003年12月31日止,公司总资产105.6亿元,净资产47.01亿元。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。

1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整。

1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。

B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。

1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务发展更上一个台阶。

2000年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。

公司于2001年将直接及间接持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。

2002年6月,万科发行可转换公司债券,募集资金15亿,进一步增强了发展房地产核心业务的资金实力。

公司于1988年介入房地产领域,1992年正式确定大众住宅开发为核心业务,截止2002年底已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发,2003年万科又先后进入鞍山、大连、中山、广州、东莞,目前万科业务已经扩展到16个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

二、杜邦分析原理介绍杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

改进杜邦分析体系在万科股份公司财务分析中的运用

一、引言 分析、比较分析、因素分析和趋势分析,以分析财务报 表有多种方式。然而,只有这两种方法得到的结果是相对 片面的,不能很好地反映公司的利益和管理。因此,公司 的整体财务状况需要一个综合的财务指标来反映。财务指 标相互关联,形成综合分析方法。这种方法不仅可以深入 研究企业的盈利能力,而且可以对企业的经营成果进行综 合研究。杜邦财务分析系统是企业广泛采用的一种财务分 析方法。分析系统最重要的特点是以净资产收益率为关键 指标,分析各种相关财务指标之间的共存关系,评估公司 的总体财务管理和管理成果。系统最重要的特点是效率与 效率相结合,有效地结合起来,使个别和分散的财务指标 相互关联,成为一个整体,净资产利润率是企业管理的最 重要、最重要的指标。对每一个财务人员来说,所有的财 务指标都应该能够发挥其作为一个有机整体的最大作用。 众所周知,传统的杜邦分析系统具有可应用于企业财 务分析的评价效果,因此得到了广泛的应用。然而,随着 社会的发展,资本市场管理的不断完善和投资活动的日益 复杂,Байду номын сангаас邦分析系统逐渐反映出实际应用过程中的一些局 限性,缺乏对可持续发展能力和现金流量指标的分析。我 无法区分管理活动和财务活动。结果,传统的杜邦公司管 理着一家传统的杜邦公司,但商业丑闻是好的,但金融丑 闻、破产和收购突然出现。这种情况的出现源于传统杜邦 分析系统对相关金融工作者的缺乏,对传统杜邦分析系统 的发展具有积极的指导意义。 二、改进的杜邦财务分析体系研究 (一)引入现金流量指标的必要性 现金对企业的重要性就像血液对人体的重要性一样。 因此,在考虑企业现金流时,我们可以从人体血管中的血 液流动影响中学习。一旦流通环节失效,整个企业都将受 到损害。然而,在传统的杜邦分析系统中,企业的现金流

杜邦分析法 万科

项变动Biblioteka 经营活动 一.营业收入 减:营业成本 二.营业毛利 减:营业税金及附加 销售费用 管理费用 三.主要经营利润 减:资产减值损失 加:公允价值变动损益 投资收益 四.税前经营利润 加:营业外收入 减:营业外支出 五.税前营业利润 减:所得税 六.营业利润 金融活动 一.税前利息费用 减:所得税 二.净利息费用 净利息合计 -11.3% 61.28% -10.85% 33.52% 31.69% 341.28% -3.14% -141.34% -10.13%

2009年 2009年 政策利好 V型反转 1.政策利好 信心恢复,销售大幅增长,创历史新高。价格整体有所上升。 政策利好、 1.政策利好、信心恢复,销售大幅增长,创历史新高。价格整体有所上升。 2.企业的投资意愿普遍恢复 项目开发节奏加快, 企业的投资意愿普遍恢复, 2.企业的投资意愿普遍恢复,项目开发节奏加快,住房市场成交的回暖也带动了 土地市场的回升。 土地市场的回升。 国土资源部加大了对闲置土地的监管和处理力度。 3. 国土资源部加大了对闲置土地的监管和处理力度。 2010年 2010年 调控加强 逐渐平稳 1.年初 市场延续09年的旺销势头, 月中旬国务院下发《 年初, 09年的旺销势头 1.年初,市场延续09年的旺销势头,4月中旬国务院下发《关于坚决遏制部分城市 房价过快上涨的通知》以及政府接连出台多项措施对楼市进行调控, 房价过快上涨的通知》以及政府接连出台多项措施对楼市进行调控,成交量放 缓。 2.国家的经济工作重心逐渐由确保经济增长转向管理通胀预期 国家的经济工作重心逐渐由确保经济增长转向管理通胀预期, 2.国家的经济工作重心逐渐由确保经济增长转向管理通胀预期,货币政策也有适 度宽松转向稳健,第四季度央行两次加息,2011年 度宽松转向稳健,第四季度央行两次加息,2011年2月央行再次上调金融机构人 民币存款基准利率。 民币存款基准利率。 3.政府加大了保障性住房的力度 2010年全国保障性住房开工590万套 政府加大了保障性住房的力度, 年全国保障性住房开工590万套, 3.政府加大了保障性住房的力度,2010年全国保障性住房开工590万套,基本建成 370万套 达历史之最。 万套, 370万套,达历史之最。 2011年 国务院为巩固前期调控的成果再次推出八条政策措施, 4.2011年1月,国务院为巩固前期调控的成果再次推出八条政策措施,进一步对楼 市进行调控。 市进行调控。

杜邦分析方法在万科的应用

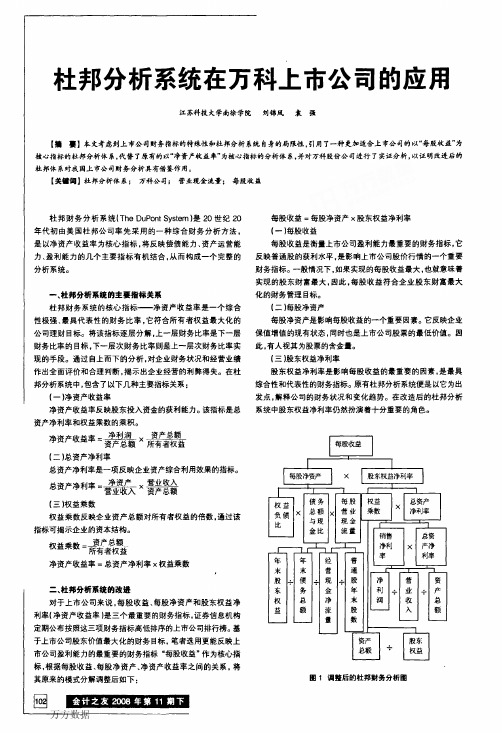

杜邦分析系统在万科上市公司的应用江苏科技大学南徐学院刘锦风袁强【籀耍】本文考虑到上市公司财务指标的特殊性和杜邦分析系统自身的局限性,引用了一种更加适合上市公司的以“每股收益”为核心指标的杜邦分析体系.代替了原有的以“净资产收益率”为核心指标的分析体系,并对万科股份公司进行了实证分析,以证明改进后的杜邦体系对我国上市公司财务分析具有借鉴作用。

【关键词】杜邦分析体系;万科公司;营业现金流量;每股收益杜邦财务分析系统(TheDuPontSystem)是20世纪20年代初由美国杜邦公司率先采用的一种综合财务分析方法,是以净资产收益率为核心指标.将反映偿债能力、资产运营能力、盈利能力的几个主要指标有机结合,从而构成一个完整的分析系统。

一、杜邦分析系统的主要指标关系杜邦财务系统的核心指标——净资产收益率是一个综合性极强、最具代表性的财务比率,它符合所有者权益最大化的公司理财目标。

将该指标逐层分解,上一层财务比率是下一层财务比率的目标。

下一层次财务比率则是上一层次财务比率实现的手段。

通过自上而下的分析,对企业财务状况和经营业绩作出全面评价和合理判断,揭示出企业经营的利弊得失。

在杜邦分析系统中.包含了以下几种主要指标关系:(一)净资产收益率净资产收益率反映股东投入资金的获利能力。

该指标是总资产净利率和权益乘数的乘积。

净资产收益率=熟×青薯舞(二)总资产净利率总资产净利率是一项反映企业资产综合利用效果的指标。

总资产净利率=淼×霎誊訾会(三)权益乘数权益乘数反映企业资产总额对所有者权益的倍数.通过该指标可揭示企业的资本结构。

权益乘数=高漱净资产收益率=总资产净利率X权益乘数二、杜邦分析系统的改进对于上市公司来说。

每股收益、每股净资产和股东权益净利率(净资产收益率)是三个最重要的财务指标,证券信息机构定期公布按照这三项财务指标高低排序的上市公司排行榜。

基于上市公司股东价值最大化的财务目标,笔者选用更能反映上市公司盈利能力的最重要的财务指标。

改进的杜邦分析法在房地产企业中的应用研究——以万科为例

改进的杜邦分析法在房地产企业中的应用研究——以万科为例第一章引言1.1研究背景杜邦分析法是一种经典的财务分析方法,用于评估企业的绩效。

然而,由于房地产行业的特殊性,传统的杜邦分析法不能完全满足房地产企业的需求。

因此,本文旨在改进杜邦分析法,并将其应用于房地产行业,以万科作为具体案例进行研究。

1.2研究目的本文的研究目的主要有两个方面:(1)改进传统的杜邦分析法,制定针对房地产企业的财务指标体系;(2)运用改进的杜邦分析法对万科进行实证研究,评估其财务绩效。

第二章杜邦分析法综述2.1杜邦分析法的基本原理与计算公式2.2杜邦分析法的局限性第三章杜邦分析法在房地产企业中的改进3.1改进的目标3.2改进的方法3.3改进的指标体系第四章万科的财务分析4.1万科公司概况4.2万科的财务指标分析4.3万科的综合分析第五章结果与讨论5.1改进的杜邦分析法对万科的影响5.2万科财务绩效的得失分析第六章结论与展望6.1结论6.2展望以上是一篇关于改进的杜邦分析法在房地产企业中的应用研究的论文大纲,为了使论文具体可行,需要在每个章节中具体展开。

在引言部分,需要说明房地产行业的特殊性对传统杜邦分析法的影响,并提出改进杜邦分析法的动机和目的。

在第二章中,对杜邦分析法进行简要介绍,并指出其在房地产行业中的局限性。

第三章需要具体提出改进杜邦分析法的指标和方法,并给出具体的指标体系。

第四章则以万科为例,进行具体的财务分析。

第五章则是对结果进行讨论和分析,探讨改进的杜邦分析法对万科的影响,并对其财务绩效进行评估。

最后一章则是对全文进行总结,并对未来的研究方向提出展望。

杜邦分析体系在财务分析中的应用-以万科为例-会计管理

杜邦分析体系在财务分析中的应用——以万科为例摘要随着经济全球化的深化和中国社会的持续发展,中国商业活动的不确定性和风险正在增加。

良好的声誉和更多的外部融资机会与良好的商业运作密不可分。

这种情况越来越受到关注。

对于投资者、债权人和他们自己的经理等公司的利益相关者来说,对业务运作的客观评估正变得越来越重要。

作为一种财务分析工具,杜邦的分析系统由于其自身的优势,在许多领域都有广泛的应用。

它使用净股票利率作为主要比率,然后使用逐步分解来表示净利润率、总资产周转率和资本乘数来评估其净财务状况和经营业绩。

目标公司。

然而,随着现代企业面临来自国内外对手的更多竞争,投资活动的多样化和资源的获取,传统的杜邦分析系统的缺陷正在逐渐出现。

为了客观客观地评估公司本身的表现,建立一个完善的杜邦分析系统是非常重要的。

关键字:进杜邦分析体系;万科;财务分析目录引言 (1)一、现代市场环境分析 (1)二、杜邦分析法概述 (1)(一)杜邦分析法的基本概念及功能 (1)(二)杜邦分析法的意义 (2)三、杜邦分析体系在万科中的运用 (3)(一)公司简介 (3)(二)杜邦分析体系在万科的财务分析应用 (8)四、建议及对策 (13)(一)控制营业成本 (13)(二)注重存货管理 (13)(三)严控负债水平 (14)(四)重视现金管理 (14)(五)保证持续发展 (14)总结 (15)参考文献 (15)引言随着社会的发展,世界各国之间的经济合作程度加深,企业面临的商业风险大大增加,生活条件变得越来越复杂。

今天,管理者非常重视公司的管理,因为只有这样,才能建立一个可靠的、科学的企业管理体系,以确保公司的健康和可持续发展。

经理通常从会计报表的信息中了解公司的财务状况,因为会计报表可以直接反映公司的财务状况、经营业绩和现金流。

我们可以使用某些财务分析方法编制财务报表。

一些指标经过计算,分解和研究,这将使我们更全面地了解管理公司资产,偿付能力和盈利能力的可能性。

改进的杜邦分析法在万科公司财务分析中的运用

目录任务书 (Ⅰ)开题报告 (Ⅱ)指导教师审查意见 (Ⅲ)评阅教师评语 (Ⅳ)答辩会议记录及成绩评定 (Ⅴ)摘要 (Ⅵ)ABSTRACT (Ⅶ)一、绪论....................................... 错误!未定义书签。

(一)选题目的及研究意义......................... 错误!未定义书签。

1.研究目的 ................................... 错误!未定义书签。

2.研究意义 ................................... 错误!未定义书签。

(二)国内外研究现状............................. 错误!未定义书签。

1.国内研究现状 ............................... 错误!未定义书签。

2.国外研究现状 ............................... 错误!未定义书签。

3.研究内容 ................................... 错误!未定义书签。

二、传统杜邦分析体系概述......................... 错误!未定义书签。

(一)传统杜邦分析体系概述....................... 错误!未定义书签。

(二)传统杜邦分析体系的基本模型及其参数解释..... 错误!未定义书签。

2. 传统杜邦分析体系的参数解释 ................ 错误!未定义书签。

(三)使用传统杜邦分析体系进行财务分析的所存在的局限错误!未定义书签。

1. 缺少对于企业可持续发展的分析 .............. 错误!未定义书签。

2. 未能注意分红支付能力的分析 ................ 错误!未定义书签。

3. 忽视了对现金流量信息的分析 ................ 错误!未定义书签。

万科近五年杜邦分析

平均资产总额 年初: 215,637,551,741.83 年末: 296,208,440,030.05

所得税 4,206,276,209

平均流动资产 + 年初: 205,520,732,201.32 年末: 282,646,654,855.19

+

货币资金 应收账款 预付款项 其他应收款 存货

年初: 年末: 37,816,932,911.84 34,239,514,295.08 1,594,024,561.07 1,514,813,781.10 17,838,003,464.71 20,116,219,043.31 14,938,313,217.77 18,440,614,166.54 133,333,458,045.93 208,335,493,569.16

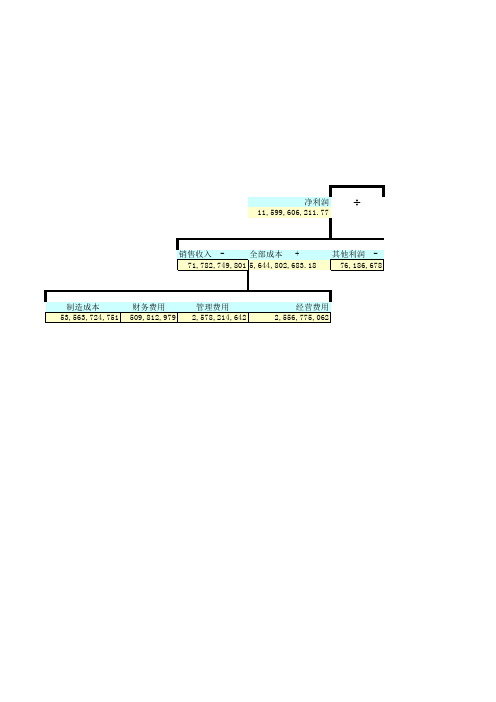

净利润 11,599,606,211.77

÷

销售收入 全部成本 + 71,782,749,801 5,644,802,683.18

其他利润 76,186,678

制造成本 53,563,724,751

财务费用 509,812,979

管理费用 2,578,214,642

经营费用 2,556,775,062

年末: 441,261,570.00 6,426,494,499.65 1,126,105,451.00 1,595,862,733.95 705,552,593.56 435,474,310.08 40,999,359.45 2,326,241,907.17 463,792,750.00

5356372475150981297925782146422556775062货币资金37816932911843423951429508可供出售金融资产4047636000044126157000应收账款159402456107151481378110长期股权投资449375163116642649449965预付款项17838003464712011621904331投资投资性房地产12917619526112610545100其他应收款14938313217771844061416654固定资产121958192747159586273395存货1333334580459320833549356916在建工程7642821405870555259356无形资产3739518872943547431008长期待摊费用32161415854099935945递延所得税资产164315802839232624190717其他非流动性资产10559927145146379275000销售净利率