4.布朗运动与伊藤公式

布朗运动、伊藤引理、BS公式(后篇)

布朗运动、伊藤引理、BS公式(后篇)1 前文回顾本系列的前篇从布朗运动出发,介绍了布朗运动的性质并解释了为什么使用几何布朗运动来描述股价是被投资界广泛接受的。

此外,前文给出了伊藤引理的最基本形式,它是随机分析的基础,为分析衍生品定价提供了坚实的武器。

作为本系列的后篇,本文将从扩展伊藤引理出发,并用它求解几何布朗运动,然后推导BS 微分方程以及BS 公式(也称Black-Scholes-Merton 公式)。

在介绍 BS 公式时,论述的重点会放在衍生品定价中的一个核心方法,即风险中性定价理论。

此外,我们会花一定的笔墨来解释 BS 公式中的两个核心要素(即 N(d_1) 和 N(d_2) 的业务含义),明白它们对理解 BS 公式至关重要。

阅读提示:下文中将涉及大量数学公式,对阅读体验造成影响,我们表示歉意。

我们当然不是在写学术论文,但是必要的数学推导对于理解期权定价模型至关重要。

如果你对阅读大数学实在不感兴趣,可以跳过第二、三两节,从第四节开始看。

在那之前,先来点轻松的,看看 Black,Scholes 和 Merton 三位大咖长什么样子。

Scholes 和Merton 因在衍生品定价方面的杰出工作于 1997 年获得诺贝尔经济学奖。

Black 没有在列的原因是他不幸地于1995 年去世,而诺贝尔奖不追授给颁奖时已故6 个月以上的学者。

2 伊藤引理的一般形式在前篇中,我们介绍了带有漂移(drift)和扩散(diffusion)的布朗运动有如下形式的随机微分方程。

在这里,μ 和σ 被假定为常数。

更一般的,漂移和扩散的参数均可以是随机过程X(t) 以及时间t 的函数。

假设我们令 a(X(t),t) 和 b(X(t),t) 表示漂移和扩散参数(则在上面这个例子中,a(X(t),t) = μ 而b(X(t),t) = σ)。

我们称满足如下随机微分方程(stochastic differential equation,或 SDE)的随机过程为伊藤漂移扩散过程(Itō drift-diffusion process,下称伊藤过程):令 f(X(t), t) 为 X(t) 的二阶连续可导函数(并对 t 一阶可导),由伊藤引理可知(省略自变量以简化表达):将 dX = a(X(t),t)dt + b(X(t),t)dB 带入上式,并且略去所有比 dt 更高阶的小量,最终可以得到伊藤引理的一般形式:由 f 的 SDE 可知,作为 X 和 t 的函数,f 本身也是一个伊藤过程。

布朗运动和伊藤引理的运用备课讲稿

布朗运动和伊藤引理的运用布朗运动与伊藤引理的运用唐雨辰 3112352013 统计2107一、引言1827年英国植物学家布朗发现液体中悬浮的花粉粒具有无规则的运动,这种运动就是布朗运动。

1900年,法国数学家巴舍利耶(L.Bachelier)在其博士论文《投资理论》中,给出了布朗运动的数学描述,提出用算术布朗运动来模拟股票价格的变化。

如果股票价格遵循算术布朗运动将意味着股票价格可能取负值,因此股票价格不遵循算术布朗运动,基于这个原因,萨缪尔森(P.A.Samuelson)提出股票的收益率服从算术布朗运动的假设,即股票价格服从算术布朗运动。

在柯朗研究所著名数学家H.P.McKean的帮助下,萨缪尔森得到了欧式看涨期权的显式定价公式,但是该公式包含了一些个体的主观因素。

1973年,布莱克(F.Black)和斯科尔斯(M.Scholes)发表了一篇名为《期权和公司负债定价》的论文,推导出了著名的Black-Scholes公式,即标准的欧式期权价格显式解,这个公式中的变量全是客观变量。

哈佛大学教授莫顿(Merton)在《期权的理性定价理论》一文中提出了与Black-Scholes类似的期权定价模型,并做了一些重要推广,从此开创了金融学研究一个新的领域。

二、相关概念和公式推导1、 布朗运动介绍布朗运动(Brownian Motion )是指悬浮在流体中的微粒受到流体分子与粒子的碰撞而发生的不停息的随机运动。

然而真正用于描述布朗运动随机过程的定义是维纳(Winener )给出的,因此布朗运动又称为维纳过程。

(1)、标准布朗运动设t ∆代表一个小的时间间隔长度,z ∆代表变量z 在t ∆时间内的变化,遵循标准布朗运动的z ∆具有的两种特征:特征1:z ∆和t ∆的关系满足下式:z ∆=其中,ε代表从标准正态分布(即均值为0、标准差为1.0的正态分布)中的一个随机值。

特征2:对于任何两个不同时间间隔t ∆,z ∆的值相互独立。

布朗运动及Ito公式、Ito积分补充和总结

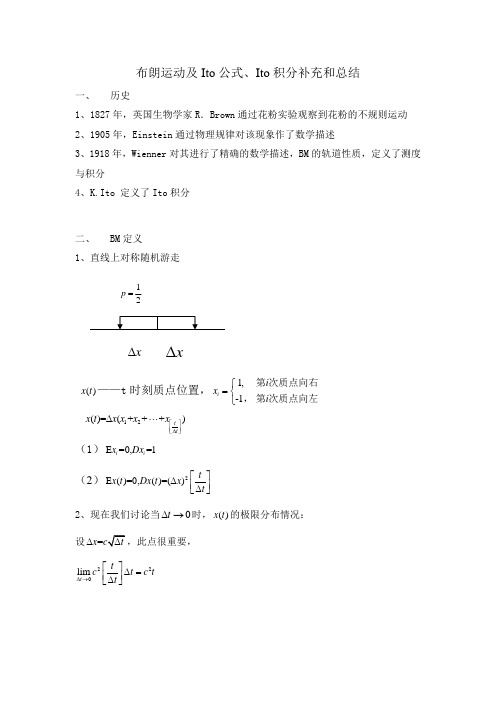

布朗运动及Ito 公式、Ito 积分补充和总结一、历史1、1827年,英国生物学家R .Brown 通过花粉实验观察到花粉的不规则运动2、1905年,Einstein 通过物理规律对该现象作了数学描述3、1918年,Wienner 对其进行了精确的数学描述,BM 的轨道性质,定义了测度与积分4、K.Ito 定义了Ito 积分二、BM 定义1、直线上对称随机游走()x t ——t时刻质点位置,1,-1i i x i ⎧=⎨⎩第次质点向右,第次质点向左12()=(+++)t t x t x x x x ⎡⎤⎢⎥∆⎣⎦∆⋅⋅⋅(1)E =0,=1i i x Dx (2)2E ()=0,()=()t x t Dx t x t ⎡⎤∆⎢⎥∆⎣⎦2、现在我们讨论当0t ∆→时,()x t 的极限分布情况:设=x ∆,此点很重要,220lim t t c t c t t ∆→⎡⎤∆=⎢⎥∆⎣⎦由中心极限定理:00lim ()t t i t x x P x x ⎡⎤⎢⎥∆⎣⎦∆→⎧⎫⎪⎪∆⋅-⎪⎪⎪≤=Φ⎬⎪⎪⎪⎪⎩⎭∑则220lim xt P x edu μ-∆→-∞⎧⎫≤=⎬⎭⎰,故2()~(0,)x t N c t 三、BM 轨道性质若2()()~(0,)B s t B s N c t +-,其中当1c =时,称()B t 为标准布朗运动1、 现有此结论:2211()()..(0)22nn n k k k B t B t t a s t =-⎡⎤-→>⎢⎥⎣⎦∑证明:设21()()12222k n n n n nkk t W B t B t t ∆-⎡⎤=--≤≤⎢⎥⎣⎦则有22220,2k kn n n t EW EW == 设21;nk n n k X W ==∑则有22220,2n nn t EX EX == 而{}111lim 01()1n n n m l n lP X P X m ∞∞∞→+∞===⎧⎫==⇔⋂⋃⋂<=⎨⎬⎩⎭,2222112()12()n n n EX P X m t m m⎧⎫>≤=⋅⎨⎬⎩⎭则2211110()lim ()lim 2()02nn n l n ll n l l n l P X P X m t m m ∞∞∞∞==→+∞=→+∞=⎧⎫⎧⎫≤⋂⋃≥=⋂≥≤=⎨⎬⎨⎬⎩⎭⎩⎭∑故有11111()0()0n n l n l m l n lP X P X m m ∞∞∞∞∞=====⎧⎫⎧⎫⋂⋃≥=⇒⋂⋃⋂≥=⎨⎬⎨⎬⎩⎭⎩⎭2、 作121max ()(),122nn n n k k k Y B t B t k ≤≤-=-≥,则有0..n Y a s →当1m ≥时,221111111()()()()2222kkk n n n n l l l l l l P Y P B t B t P B t B t m m m ==⎧⎫-⎧-⎫⎧⎫≥=⋃-≥≤-≥⎨⎬⎨⎬⎨⎬⎩⎭⎩⎭⎩⎭∑42224424111()()1223()3()122()k kn n k k l l l l E B t B t t m m t m==--≤==∑∑则有4211110()lim ()lim 302n n k n k nn k n n k n P Y Y m t m m ∞∞∞∞==→+∞=→+∞=⎧⎫⎧⎫≤⋂⋃≥=⋃≥≤⋅=⎨⎬⎨⎬⎩⎭⎩⎭∑故{}111()1lim 00k n m l n ln P Y P Y m ∞∞∞===→+∞⎧⎫⋂⋃⋂<=⇔==⎨⎬⎩⎭3、 对01110;0,max()n k k k nt t t t t t t λ-≤≤>=<<⋅⋅⋅<==-,有211(()())..(0)nk k k B t B t tm s λ-=-→→∑即2210lim [(()())]0k k E B t B t t λ-→--=证明:设1()()k k k Y B t B t -=-,则1~(0,)k k k Y N t t --,且24211,3()k k k k k k EY t t EY t t --=-=-则222211()()k lk lk l k k l l EY Y EY EY t t t t ≠--=⋅=-- 故222222221111[(()())][]()2()nnnk k kkk k k k E B t B t t E Y t E Y E Y t t -===--=-=-+∑∑∑4222111()2()2()n nki jk k k i jk E Y E Y Y t t t t -=<==+⋅--⋅+∑∑∑22211113()2()()2n nk k i i j j k i j t t t t t t t t ---=<=-+---+∑∑222211112()(())2nnk k k k k k t t t t t t --===-+--+∑∑2112()2nk k k t t t λ-==-≤∑0(0)λ→→四、 Ito 随机积分1、 1951年, 伊藤最早建立了关于布朗运动的随机积分的微分法则(即变量替换公式), 简称为Ito 公式. 1967年Kunita, Watanabe, 1970年Do leans-Dade, Meye r 把Ito 积分推广到半鞅情形, 也相应地推广了Ito 公式. 可以说, Ito 公式是随机积分理论中的一个最重要的结果, 是随机分析的一个极其重要的工具.对于Ito 随机积分,我们先讨论0(,)(,)Tg t dB t ωω⎰如何定义?首先了解Riemann-Stidtjes 积分对于积分()()ba g x dF x ⎰,这里()F x 为单调不见有连续的,()g x 为单值函数。

对布朗运动的伊藤积分

对布朗运动的伊藤积分1. 引言布朗运动是一种随机过程,最早由英国植物学家罗伯特·布朗观察到。

它描述了微粒在液体或气体中随机运动的现象。

伊藤积分则是对布朗运动进行数学建模和分析的重要工具。

本文将首先介绍布朗运动的基本概念和性质,然后详细讨论伊藤积分的定义、性质以及其在金融领域中的应用。

2. 布朗运动的基本概念和性质2.1 定义布朗运动,也称为随机游走,是一种连续时间、连续状态空间上的马尔可夫过程。

它具有以下特点:•独立增量:在不同时间段内,增量之间相互独立。

•高斯性:在任意固定时间段内,增量服从正态分布。

•无穷小变化:时间趋于零时,增量趋于无穷小。

• 连续性:轨迹几乎处处连续。

2.2 性质• 布朗运动的轨迹是不可导的,因为它在任意小的时间段内都有无穷多个增量。

• 布朗运动具有马尔可夫性质,即未来的运动只与当前状态有关,与过去的运动无关。

• 布朗运动是一个自由度很高的随机过程,可以用于模拟各种复杂系统。

3. 伊藤积分的定义和性质伊藤积分是对布朗运动进行积分操作的数学工具。

它在随机微分方程中起着重要作用。

3.1 定义给定一个布朗运动B (t ),我们可以定义伊藤积分∫f t0(s )dB (s )。

其中f (t )是一个可测函数。

伊藤积分的定义使用了极限过程,并通过将逼近序列中每一项的极限转化为极限过程。

具体而言,我们可以将f (t )表示为一个随机变量序列F n (t ),然后定义逼近伊藤积分∫F n t 0(s )dB (s )。

当n 趋于无穷大时,逼近伊藤积分收敛到真正的伊藤积分。

3.2 性质•线性性:伊藤积分具有线性性质,即∫(af (s )+bg (s ))t0dB (s )=a ∫f t 0(s )dB (s )+b ∫g t 0(s )dB (s ),其中a 和b 是常数。

•随机性:伊藤积分是一个随机变量,其值取决于布朗运动的路径。

• 马尔可夫性:伊藤积分具有马尔可夫性质,即未来的积分只与当前状态有关,与过去的积分无关。

伊藤过程求解几何布朗

伊藤过程求解几何布朗伊藤过程是一种随机微分方程解法的重要方法,常被用于解决金融工程、物理学、生物学等领域中的随机变量演化问题。

其中,几何布朗运动是伊藤过程的一种特殊形式,它在描述粒子随机运动、金融市场股票价格变化等方面具有广泛应用。

伊藤过程的求解方法依赖于随机微分方程的性质和特点。

在解决几何布朗问题时,我们经常使用几何布朗运动的性质,即随机过程的增量满足正态分布且均值与方差与时间间隔成正比。

基于这些性质,我们可以得到一个简洁的求解方程。

假设我们要求解的几何布朗运动为Y(t),其初始值为Y(0),我们可以通过伊藤引理推导得到如下随机微分方程:dY(t) = μY(t)dt + σY(t)dW(t)其中,μ是几何布朗运动的漂移率,σ是几何布朗运动的波动率,dW(t)是布朗运动的微分,它代表了对应时间间隔内的随机增量。

我们可以使用数值方法对这个随机微分方程进行求解。

其中,最常用的方法是欧拉方法和蒙特卡洛模拟。

欧拉方法是一种简单而直观的求解方法,它使用小时间间隔Δt来逼近随机微分方程的解。

通过逐步迭代,我们可以得到在时间t上的解Y(t)。

另一种方法是蒙特卡洛模拟,它基于随机抽样的思想。

我们可以生成大量的随机样本,并根据随机微分方程进行模拟,从而得到对几何布朗运动的数值估计。

通过对大量样本的平均值进行计算,我们可以得到更为准确的结果。

不仅如此,伊藤过程还可以用于解决其他随机微分方程,如随机波动方程、随机偏微分方程等。

它的广泛应用使之成为金融工程、物理学、生物学等领域中不可或缺的数学工具。

总之,伊藤过程是解决随机微分方程的重要方法之一,几何布朗运动作为伊藤过程的一种特殊形式,在描述随机演化过程中具有重要的应用价值。

通过合理选择求解方法和精确估计参数,我们可以有效地求解伊藤过程问题,为各个领域提供准确的数值解析。

布朗运动和伊藤引理的运用

布朗运动与伊藤引理的运用一、引言1827年英国植物学家布朗发现液体中悬浮的花粉粒具有无规则的运动,这种运动就是布朗运动。

1900年,法国数学家巴舍利耶(L.Bachelier)在其博士论文《投资理论》中,给出了布朗运动的数学描述,提出用算术布朗运动来模拟股票价格的变化。

如果股票价格遵循算术布朗运动将意味着股票价格可能取负值,因此股票价格不遵循算术布朗运动,基于这个原因,萨缪尔森()提出股票的收益率服从算术布朗运动的假设,即股票价格服从算术布朗运动。

在柯朗研究所着名数学家的帮助下,萨缪尔森得到了欧式看涨期权的显式定价公式,但是该公式包含了一些个体的主观因素。

1973年,布莱克(F.Black)和斯科尔斯(M.Scholes)发表了一篇名为《期权和公司负债定价》的论文,推导出了着名的Black-Scholes公式,即标准的欧式期权价格显式解,这个公式中的变量全是客观变量。

哈佛大学教授莫顿(Merton)在《期权的理性定价理论》一文中提出了与Black-Scholes类似的期权定价模型,并做了一些重要推广,从此开创了金融学研究一个新的领域。

二、相关概念和公式推导1、布朗运动介绍布朗运动(Brownian Motion)是指悬浮在流体中的微粒受到流体分子与粒子的碰撞而发生的不停息的随机运动。

然而真正用于描述布朗运动随机过程的定义是维纳(Winener)给出的,因此布朗运动又称为维纳过程。

(1)、标准布朗运动设t∆代表一个小的时间间隔长度,z∆代表变量z在t∆时间内的变化,遵循标准布朗运动的z∆具有的两种特征:特征1:z∆和t∆的关系满足下式:z∆=(2.1) 其中,ε代表从标准正态分布(即均值为0、标准差为1.0的正态分布)中的一个随机值。

特征2:对于任何两个不同时间间隔t ∆,z ∆的值相互独立。

从特征1可知,z ∆本身也具有正态分布特征,其均值为0t ∆。

从特征2可知,标准布朗运动符合马尔可夫过程,因此是马尔可夫过程的一种特殊形式。

布朗运动、伊藤引理、bs 公式

布朗运动、伊藤引理、bs 公式1 前言在金融工程学习中,我们经常听到布朗运动、伊藤引理和 bs 公式等概念。

这些概念似乎非常抽象,但它们对金融市场的理解至关重要。

本文将详细介绍布朗运动、伊藤引理和 bs 公式的概念和应用。

2 布朗运动布朗运动,又称随机游动,是指无限小时间内方向和大小随机的运动。

布朗运动也被称为随机漫步,常常被用于描述股价或股票市场的随机波动。

在布朗运动中,价格的变化是随机的,并且价格的波动取决于商品的价格历史数据。

布朗运动的数学描述为:dS(t)=μ*S(t)dt+ σ*S(t)dZ(t)其中dS(t)表示在时间t之后股价的增量,μ是股票价格的平均增长率,σ是波动率,dZ(t)是标准布朗运动。

3 伊藤引理伊藤引理是用于求解随机微分方程的一个重要工具。

它是由日本数学家伊藤清刚在20世纪40年代开发的,其主要思想是用泰勒展开式逼近股票价格的随机变化。

伊藤引理的应用非常广泛,特别是在金融工程中更是被广泛采用。

主要是用来计算股票价格的期望值、波动率、偏差和随机漫步的方向。

通过应用伊藤引理,可以快速、准确地预测价格变化的概率分布。

4 BS公式BS公式是由Fisher Black和Myron Scholes在20世纪70年代开发的,用于计算欧式期权的理论价格。

该公式根据股票价格、期权的到期时间、行权价格、无风险利率和波动率,预测期权的价值。

BS公式的数学表达式为:C(t)=S(t)N(d1)−Kexp(−r(T−t)) N(d2)其中C(t)表示欧式期权的理论价格,S(t)表示股票价格在时间t的价格,K表示行权价格,r表示无风险利率,T-t表示期权到期日与当前日之差,N(d1)和N(d2)分别代表标准正态分布函数。

5 总结在金融市场中,布朗运动、伊藤引理和BS公式都是非常重要的工具。

布朗运动模拟市场的随机波动,伊藤引理可以求出股票的期望值、波动率等参数,BS公式可以预测欧式期权的理论价格。

4.布朗运动与伊藤公式

Application of Central Limit Them.

Consider limit S (t ) / t as ∆→ 0.

S (t ) 1 t − tk ∆ tk +1 − t ∆ = ∆ S k +1 + ∆ S k t t tk +1 − t k +1 1 t − tk k = ∑ Ri + ∆ ∑ Ri t ∆ i =1 i =1 t − tk = ∆ tk tk k tk − t tk +1 k +1 ∑ Ri + ∑ Ri → X t i =1 ∆ t (k + 1) i =1

input these values to the ori. equation. This completes the proof of the lemma.

Geometric Brownian Motion

St*+∆t − St* = σ ∆t R (ω ) δ =: * St By Taylor expansion

1 2 * 2 δ = ln(1 + δ ) + δ + O ∆S 2 neglecting the higher order terms of ∆t, we have * St +∆t 1 2 ln * = σ ∆t R(ω ) − σ ∆t St 2rownian Motion cont.

S k∆ (t ), t = tk , ∆ S (t ) = t − t ∆ t − t ∆ k S k +1 + k +1 S k , tk ≤ t ≤ tk +1. ∆ ∆

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

∆

∆

4. S (tk + δ ) − S (tk ) & S (tk ) are independent

∆ ∆ ∆ ^ where tk = k ∆,1 ≤ k ≤ N − 1; δ > 0;0 ≤ t2 , t1^ ≤ T .

Central Limit Theorem

For any random sequence

Application of Central Limit Them.

Consider limit S (t ) / t as ∆→ 0.

S (t ) 1 t − tk ∆ tk +1 − t ∆ = ∆ S k +1 + ∆ S k t t tk +1 − t k +1 1 t − tk k = ∑ Ri + ∆ ∑ Ri t ∆ i =1 i =1 t − tk = ∆ tk tk k tk − t tk +1 k +1 ∑ Ri + ∑ Ri → X t i =1 ∆ t (k + 1) i =1

S k∆ (t ), t = tk , ∆ S (t ) = t − t ∆ t − t ∆ k S k +1 + k +1 S k , tk ≤ t ≤ tk +1. ∆ ∆

S ∆ (t ) is called the path of the random walk.

Distribution of the Path

1 2 i.e. ln Sk = ln S + ln Bk = rtk + σ ∑ R − σ tk 2 i =1

* k ∆ i

k

Geometric Brownian Motion cont.Let ⇒ ln S (t ) = (r − σ / 2)t + σ W (t )

2

∆t → 0

i.e.

( S (t ) = S0 e

Let T=1,N=4,∆=1/4,

S = 0, S1∆ = 1/ 4 R1 = {−1/ 2,1/ 2} ,

∆ S 2 = 1/ 4( R1 + R2 ) = {−1, 0,1} , ∆ 0

S3∆ = 1/ 4( R1 + R2 + R3 ) = {−3 / 2, −1/ 2, 0,1/ 2,3 / 2} ,

= qu (eσ

∆t

− 1) 2 + qd (1 − e −σ

∆t 2

)

Proof of the Lemma cont.

by the assumption of the lemma,

eσ

∆t

− 1 = σ ∆t + o( ∆t )

∆t

1 − e −σ

= σ ∆t + o( ∆t )

qu , qd = 1/ 2 + O( ∆t ) qu + qd = 1, qu − qd = O( ∆t )

With the random variable, define a Ri∆ = ∆ Ri and a random variable random sequence ∆ S k , (k = 0,1,L) :

S0∆ = 0, S = ∑ R = ∑ ∆ Ri , k = 1, 2,L

∆ k i =1 ∆ i i =1 k k

∆

∆

Definition of Winner Process (Brownian Motion)

1) Continuity of path: W(0)=0,W(t) is a continuous function of t. 2) Normal increments: For any t>0,W(t)~ N(0,t), and for 0 < s < t, W(t)-W(s) is normally distributed with mean 0 and variance t-s, i.e., W (t ) − W ( s ) ~ N (0, t − s ) 3) Independence of increments: for any choice of ti in [0,T] with 0 < t1 < t2 < L < tn , the increments

Random Walk

Consider a time period [0,T], which can be divided into N equal intervals. Let ∆=T\ N, t_n=n∆ ,(n=0,1,\cdots,N), then 0 = t0 < t1 < L t N = T . ∆ A random walk S (t ) is defined in [0,T]:

All of the description and discussion emphasize clarity rather than mathematical rigor.

Coin-tossing Problem

Define a random variable

1, ω = head Ri (ω ) = , (i = 1, 2,K) −1, ω = tail

k

{Ri } defined above, when k → ∞ 1 ∑R → X, k

i =1 i

where the random variable X~ N(0,1), i.e. the random variable X obeys the standard normal distribution: E(X)=0,Var(X)=1.

W (tn ) − W (tn −1 ), W (tn −1 ) − W (tn − 2 ),LW (t2 ) − W (t1 ),

are independent.

Continuous Models of Asset Price Movement

St* Introduce the discounted value

of an underlying asset as follows:

St* = St / Bt , r * = 0, ρ * = 1 in time interval [t,t+∆t], the BTM can be written as St*u / ρ *

St

St*d / ρ

Lemma

If ud=1, σis the volatility, letting u / ρ = eσ ∆t , d / ρ = e −σ ∆t then under the martingale measure Motion & Itô Formula

Stochastic Process

The price movement of an underlying asset is a stochastic process. The French mathematician Louis Bachelier was the first one to describe the stock share price movement as a Brownian motion in his 1900 doctoral thesis.

r −σ 2 / 2 t +σ W ( t )

)

Geometric Brownian Motion cont.-This means the underlying asset price movement as a continuous stochastic process, its logarithmic function is described by the Brownian motion. The underlying asset price S(t) is said to fit geometric Brownian motion. This means: Corresponding to the discrete BTM of the underlying asset price in a riskneutral world (i.e. under the martingale measure), its continuous model obeys the geometric Brownian motion .

* S0 = 1, B0 = 1 By definition

therefore after partitioning [0,T], at each instant t = tk ,

k St*+∆t 1 2 * ∆ ln S k = ∑ ln * = σ ∑ Ri − σ tk St 2 i =1 i =1 k

St +∆t − St Bt +∆t − Bt E = ρ −1 = St Bt

Q

thus by straightforward computation,

St*+∆t − St* Q Q St +∆t Bt / Bt +∆t − St E =E = 1−1 = 0 * St St