个人所得税(新旧个税对比表)

个人所得税税率表

个人所得税税率表个人所得税是指国家根据税法规定,根据个人的收入水平对个人实施的一种税收制度。

个人所得税税率表是根据个人所得税法规定的不同收入水平对应的税率的一张表格。

下面是个人所得税税率表的详细介绍。

第一档税率为3%:月应纳税所得额不超过3000元的适用税率为3%。

第二档税率为10%:月应纳税所得额超过3000元至12000元的部分,适用税率为10%。

第三档税率为20%:月应纳税所得额超过12000元至25000元的部分,适用税率为20%。

第四档税率为25%:月应纳税所得额超过25000元至35000元的部分,适用税率为25%。

第五档税率为30%:月应纳税所得额超过35000元至55000元的部分,适用税率为30%。

第六档税率为35%:月应纳税所得额超过55000元至80000元的部分,适用税率为35%。

第七档税率为45%:月应纳税所得额超过80000元的部分,适用税率为45%。

以上是个人所得税税率表的相关内容。

根据个人的收入水平,按照相应的税率计算个人所得税的应纳金额。

需要注意的是,不同地区对个人所得税的起征点、免征额等有所不同,具体应参考当地税务部门的规定。

个人所得税的征收是国家财政收入的重要来源,也是国家调节收入分配的一种手段。

通过合理的税率划分和征税方式,可以促进收入分配的公平与合理,激励个人创造更多的财富,同时也有助于国家的经济发展。

个人所得税是每个纳税人都必须按照法律规定进行缴纳的税款。

在享受个人收入的同时,纳税人应对个人所得税有清晰的认识,并按照相关法律进行纳税申报和缴纳。

在缴纳个人所得税时,纳税人可以根据纳税筹划的相关政策,合法合规地减少税务负担。

个人所得税税率表的制定是为了明确不同收入水平对应的税率,使个人纳税人能够根据自己的收入水平合理缴纳所得税。

税率的设定旨在维护收入分配的公平与合理,促进社会和谐稳定的发展。

总之,个人所得税税率表是按照不同收入水平设定的一种纳税方式。

纳税人在纳税时需要根据自己的收入按照相应的税率计算个人所得税的应纳金额,以确保合法合规地缴纳个人所得税。

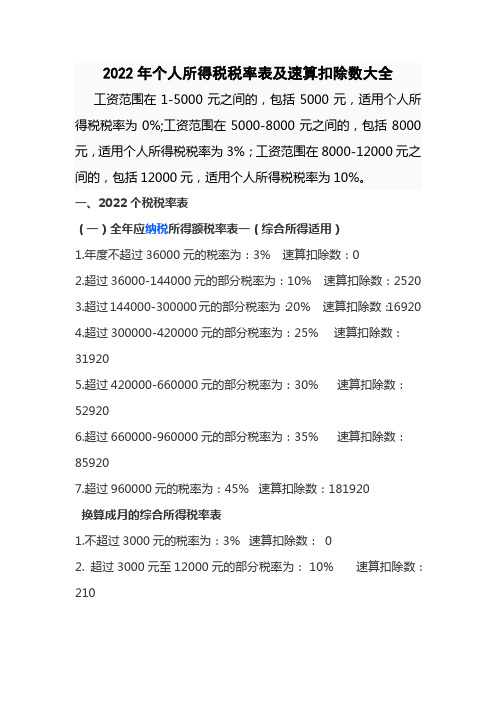

2022年个人所得税税率表及速算扣除数大全

2022年个人所得税税率表及速算扣除数大全工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;工资范围在8000-12000元之间的,包括12000元,适用个人所得税税率为10%。

一、2022个税税率表(一)全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3%速算扣除数:02.超过36000-144000元的部分税率为:10%速算扣除数:25203.超过144000-300000元的部分税率为:20%速算扣除数:169204.超过300000-420000元的部分税率为:25%速算扣除数:319205.超过420000-660000元的部分税率为:30%速算扣除数:529206.超过660000-960000元的部分税率为:35%速算扣除数:859207.超过960000元的税率为:45%速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3%速算扣除数:02. 超过3000元至12000元的部分税率为:10%速算扣除数:2103. 超过12000元至25000元的部分税率为:20%速算扣除数:14104. 超过25000元至35000元的部分税率为:25%速算扣除数:26605.超过35000元至55000元的部分税率为:30%速算扣除数:44106.超过55000元至80000元的部分税率为:35%速算扣除数:71607.超过80000元的部分税率为:45%速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

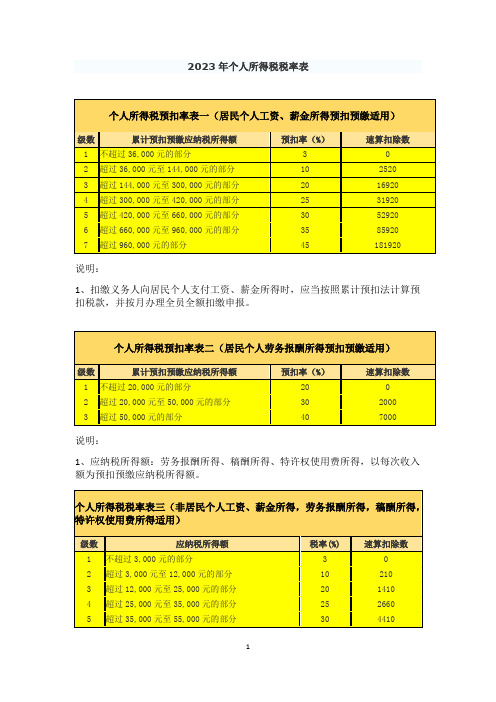

2023年个人所得税税率表

2023年个人所得税税率表

说明:

1、扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。

说明:

1、应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。

年终奖所得

年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速算扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:

1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

说明:

1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

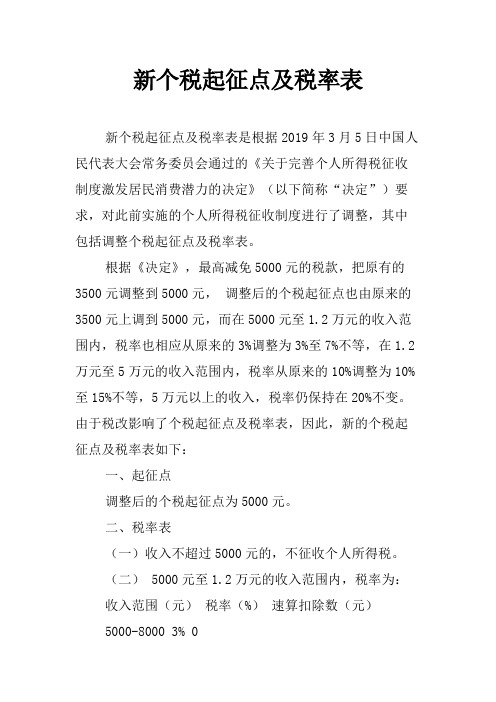

新个税起征点及税率表

新个税起征点及税率表新个税起征点及税率表是根据2019年3月5日中国人民代表大会常务委员会通过的《关于完善个人所得税征收制度激发居民消费潜力的决定》(以下简称“决定”)要求,对此前实施的个人所得税征收制度进行了调整,其中包括调整个税起征点及税率表。

根据《决定》,最高减免5000元的税款,把原有的3500元调整到5000元,调整后的个税起征点也由原来的3500元上调到5000元,而在5000元至1.2万元的收入范围内,税率也相应从原来的3%调整为3%至7%不等,在1.2万元至5万元的收入范围内,税率从原来的10%调整为10%至15%不等,5万元以上的收入,税率仍保持在20%不变。

由于税改影响了个税起征点及税率表,因此,新的个税起征点及税率表如下:一、起征点调整后的个税起征点为5000元。

二、税率表(一)收入不超过5000元的,不征收个人所得税。

(二) 5000元至1.2万元的收入范围内,税率为:收入范围(元)税率(%)速算扣除数(元)5000-8000 3% 08000-17000 10% 21017000-30000 20%141030000-420000 25%2660420000-60000 30%441060000-85000 35%716085000-120000 45%15160(三)1.2万元至5万元的收入范围内,税率为:收入范围(元)税率(%)速算扣除数(元)120000-25000 10% 1250025000-35000 15%2050035000-55000 25%3450055000-80000 30%5450080000-100000 35%78500100000-200000 45%133500(四) 5万元以上的收入,税率为20%,速算扣除数为133500元。

以上就是新个税起征点及税率表,根据不同收入范围,税收税率和速算扣除数也不同,希望大家能够根据自己的实际情况,合理申报个税,避免纳税过多或者过少,同时也有利于政府和社会的健康发展。

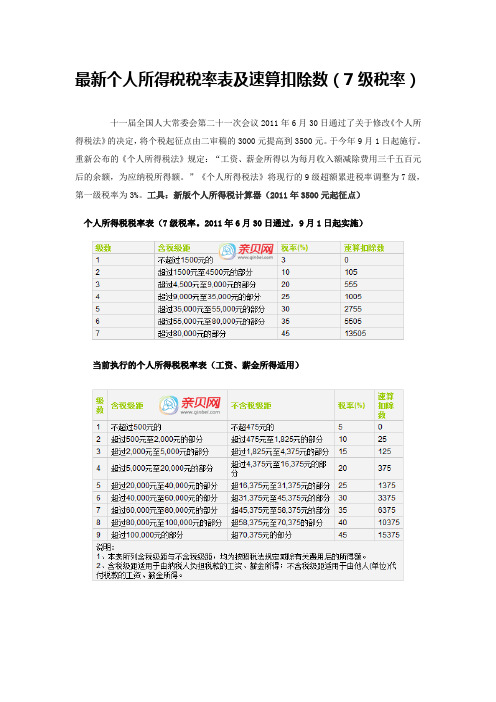

个人所得税税率表及速算扣除数

最新个人所得税税率表及速算扣除数(7级税率)十一届全国人大常委会第二十一次会议2011年6月30日通过了关于修改《个人所得税法》的决定,将个税起征点由二审稿的3000元提高到3500元。

于今年9月1日起施行。

重新公布的《个人所得税法》规定:“工资、薪金所得以为每月收入额减除费用三千五百元后的余额,为应纳税所得额。

”《个人所得税法》将现行的9级超额累进税率调整为7级,第一级税率为3%。

工具:新版个人所得税计算器(2011年3500元起征点)个人所得税税率表(7级税率。

2011年6月30日通过,9月1日起实施)当前执行的个人所得税税率表(工资、薪金所得适用)说明:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

个人所得税计算方法工薪所得的个人所得税计算公式:应纳个人所得税税额=(应纳税所得-扣除标准)*适用税率-速算扣除数其中应纳税所得=工薪收入-(个人社保缴费+公积金缴费)现行扣除标准为中国公民2000元,新的个税方案实施后提高到3500元;而对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,现行确定附加减除费用2800元,即共扣除4800元,新的个税方案尚未明确。

适用税率及速算扣除数见上表所列。

个人所得税起征点2000和3500元纳税额对比 2011新的个税方案实施后,广大工薪人士的纳税及个人收入情况有什么变化呢?9米计算器根据最终的个税方案,制作了《新旧个税标准纳税对照表》,供大家参考。

与网上大部分的对照表不同,此对照表中,考虑了三险一金的情况。

9米采用平均工资3000元、社保个人缴费比例11%、公积金个人缴费比例8%作为计算依据。

由于每个人的实际情况不同,此对照表结果仅供参考。

从此表可以看出,税前收入在10000-12000范围的减税幅度最大,而25000-40000范围的几乎没有变化。

个税新旧税率对照表

个人所得税新旧税率对照表

全年一次性奖金应纳个人所得税计算方法:

1、先将职工当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,职工当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“职工当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

2、计算公式:

⑴、如果职工当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式:

应纳税额=职工当月取得全年一次性奖金*适用税率-速算扣除数

⑵、如果职工当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(职工当月取得全年一次性奖金-职工当月工资薪金所得与费用扣除额的差额)*适用税率-速算扣除数。

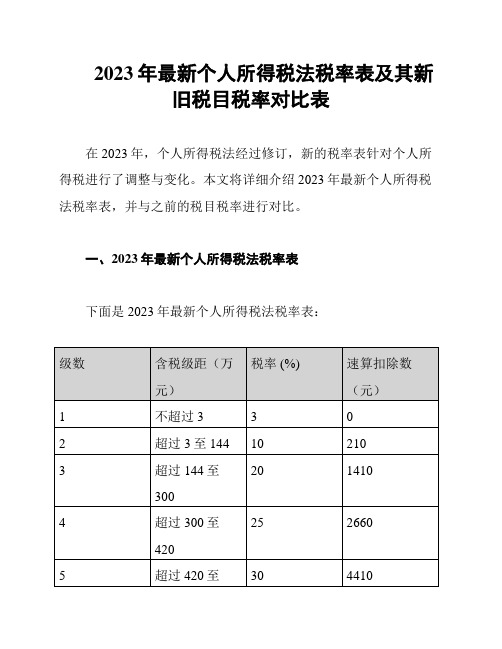

2023年最新个人所得税法税率表及其新旧税目税率对比表

2023年最新个人所得税法税率表及其新

旧税目税率对比表

在2023年,个人所得税法经过修订,新的税率表针对个人所得税进行了调整与变化。

本文将详细介绍2023年最新个人所得税法税率表,并与之前的税目税率进行对比。

一、2023年最新个人所得税法税率表

下面是2023年最新个人所得税法税率表:

根据最新税率表,个人的应纳税所得额将按照不同的级距进行计算,并根据对应的税率和速算扣除数进行计税。

二、新旧税目税率对比表

下面是新旧税目税率对比表:

税目税率调整的主要目的是根据经济发展和税收体制改革,合理分配税务负担,有利于个人所得税的稳定增长,并保障税收的公平性和可持续性。

结论

2023年的最新个人所得税法税率表对纳税人的纳税标准和速算扣除数进行了调整,相较于2022年的税目税率,新的税率表更具有梯级递进性,适应了不同收入群体的纳税需要。

同时,速算扣除数的调整也减轻了个人所得税的负担。

这份文档提供了2023年最新个人所得税法税率表以及新旧税目税率对比表,帮助人们了解个人所得税的最新政策,并使纳税人在计算个人所得税时有明确的依据。

希望本文对您有所帮助。

如果有其他问题或需要进一步了解个人所得税法的信息,请随时向我们提问。

个税新旧对比

=========2011-9-1以后======== ----------工资薪金所得------0.20(555.00) 0.25(1,005.00)

全年一次性奖 金收入 全年一次性奖 新税法 金收入 节税

算比较表(月度)

减除费用 合计 0.00 0.00 3,500.00 5,000.00 0.00 0.03(0.00) 0.00 0.03(0.00) 0.00 0.00 0.00 0.00 0.00 0.00 应纳税所得额 *适用税率 *月应纳税额 年度税额

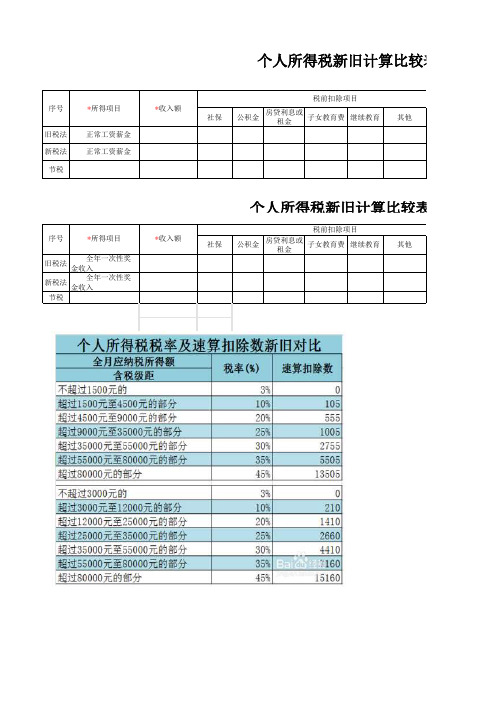

个人所得税新旧计算比较表(月度)

税前扣除项目 序号 *所得项目 *收入额 社保 旧税法 新税法 节税 正常工资薪金 正常工资薪金 公积金 房贷利息或 子女教育费 继续教育 租金 其他

个人所得税新旧计算比较表(年终奖)

税前扣除项目 序号 旧税法 *所得项目 *收入额 社保 公积金 房贷利息或 子女教育费 继续教育 租金 其他

算比较表(年终奖)

合计 0.00 0.00 减除费用 应纳税所得额 *适用税率 应纳税额

0.00 3(0.00) 0.00 0.03(0.00)

0.00 0.00

0.00

居民身份证 军官证 外国护照 港澳居民来往内地通行证

----工资薪金所得---正常工资薪金 外籍人员数月奖金 内退一次性补偿金