2018年个税新旧对比表

2018个人所得税改革(完整版)

如果夫妻双方在同一城市工作,两个人只能选择一个人按照标准扣;如果夫妻双方不在同一城市工作, 可以两人分别按照标准扣。 (三)起止时间:租赁合同(协议)约定的房屋租赁期开始的当月——租赁期结束的当月; 提前终止合同(协议)的,以实际租赁行为终止的月份为准。 (四)备查资料:住房租赁合同或协议等

五、赡养老人支出扣除标准

(四)资料备查: 境内接受教育:不需要特别留存资料; 境外接受教育:境外学校录取通知书 留学签证或录取通知书等相关教育资料

二、继续教育支出扣除标准

(一)享受条件: (1)学历(学位)继续教育 (2)技能人员职业资格继续教育 (3)专业技术人员职业资格继续教育 职业资格具体范围,以人力资源社会保障部公布的国家职业资格目录为准 (二)标准扣除方式: 学历(学位)继续教育:每月400元; 职业资格继续教育:3600元/年(预扣预缴时可以扣除) 例外:如果子女已就业,且正在接受本科以下学历继续教育,可以由父母选择按照子女教育扣除, 也可以由子女本人选择按照继续教育扣除,二者只能选其一。 (三)起始时间: 学历(学位)继续教育:入学的当月至教育结束的当月 同一学历(学位)继续教育的扣除期限最长不能超过48个月(4年) 职业资格继续教育:取得相关职业资格继续教育证书上载明的发证(批准)日期的所属年度,即为 可以扣除的年度。(每年只能扣一次) 需要提醒的是,专扣政策从2019年1月1日开始实施,该证书应当为2019年后取得。 (四)资料备查:职业资格继续教育、技能人员、专业技术人员职业资格证书等。

费用扣除标准是3500元时,交个人所得税的 只占总人口的5%;费用扣除标准是5000元时, 下降到3.5%。

变化三:首次设立专项附加扣除

• • • 本次个税改革采取“一次修法、两步实施”的方式: 第一阶段,2018年10月1日至12月31日执行减除费用调高、税率表调整两项规定; 第二阶段即明年1月1日起,纳税人计算个税应缴纳税额,在扣除5000元“起征点”和 “三险一金”等专项扣除后,还可以扣除教育子女、在职深造、治疗大病、买房租房、 赡养老人等部分相关费用,这一新规顺应民意,考虑了个人负担的差异性,更有利于 税制公平。

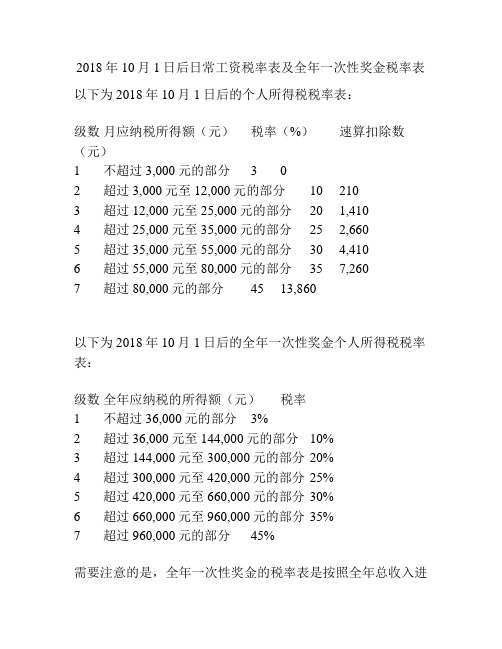

2018年10月1日后日常工资税率表及全年一次性奖金税率表

2018年10月1日后日常工资税率表及全年一次性奖金税率表以下为2018年10月1日后的个人所得税税率表:

级数月应纳税所得额(元)税率(%)速算扣除数(元)

1 不超过3,000元的部分 3 0

2 超过3,000元至12,000元的部分10 210

3 超过12,000元至25,000元的部分20 1,410

4 超过25,000元至35,000元的部分2

5 2,660

5 超过35,000元至55,000元的部分30 4,410

6 超过55,000元至80,000元的部分35 7,260

7 超过80,000元的部分45 13,860

以下为2018年10月1日后的全年一次性奖金个人所得税税率表:

级数全年应纳税的所得额(元)税率

1 不超过36,000元的部分3%

2 超过36,000元至144,000元的部分10%

3 超过144,000元至300,000元的部分 20%

4 超过300,000元至420,000元的部分 25%

5 超过420,000元至660,000元的部分 30%

6 超过660,000元至960,000元的部分 35%

7 超过960,000元的部分45%

需要注意的是,全年一次性奖金的税率表是按照全年总收入进

行计算的,而不是按照奖金的金额计算。

这意味着,如果一次性奖金是你全年总收入的比较大的一部分,那么你的个税率也会相应较高。

2018年10月1日开始新版个税税率表及个税计算公式

2018年10月1日开始新版个税税率表与个税

计算公式(个税起征点5000元)

一、个税起征点5000

个税起征点将从2018年10月1日开始,由3500元调整为5000元,而且全国统一为5000元。

所以到时候:个税起征点是5000,XX个税起征点是5000,XX个税起征点是5000,XX个税起征点是5000,XX个税起征点是5000……

二、新版个税税率表(综合所得适用,个税起征点5000元)

说明:

1.本表适用综合所得,综合所得是指工薪所得、劳务报酬所得、稿酬所得、特许权使用费

所得

2.本表含税级距中应纳税所得额,是指综合所得金额 - 各项社会保险金(五险一金) - 起征点

5000元的余额

三、个税计算公式

使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-五险一金-缴税。

全月应纳税所得额=(应发工资-四金)-5000

扣除标准:个税按5000元/月的起征标准算

其中Excel个税计算公式

==ROUND(MAX((A1-5000)*0.01*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160}, 0),2)

注:公式中的A1指工资数额对应的单元格。

2018新个人所得税 税金计算表(起征点每月5000元)

2018版个税按月预交,年

终汇算(次年3月1日-6月

30日)

薪资计算月收入总计

25,000.00请输入年终奖

请输入扣减保险、住房公积金等 5,500.00请输入

扣减基数

5,000.00应税收入

14,500.00当月薪资所得税

435.00年终奖所得税

-工资实发数

19,065.00年终奖实发数

-本月实领收入

19,065.00最后月收入

年终奖月税年奖金税 19,500.00

- 435.00 -税率速算扣除数(元)3%10% 210.0020% 1,410.0025% 2,660.0030% 4,410.0035% 7,160.0045% 15,160.00全月应纳税所得额全月应纳税额不超过3000元

全月应纳税额超过3000元至12000元

全月应纳税额超过12000元至25000元全月应纳税额超过25000元至35000元全月应纳税额超过35000元至55000元全月应纳税额超过55000元至80000元全月应纳税额超过80000元

实发年终奖 - 0.02。

2018最新标准个税计算工资表

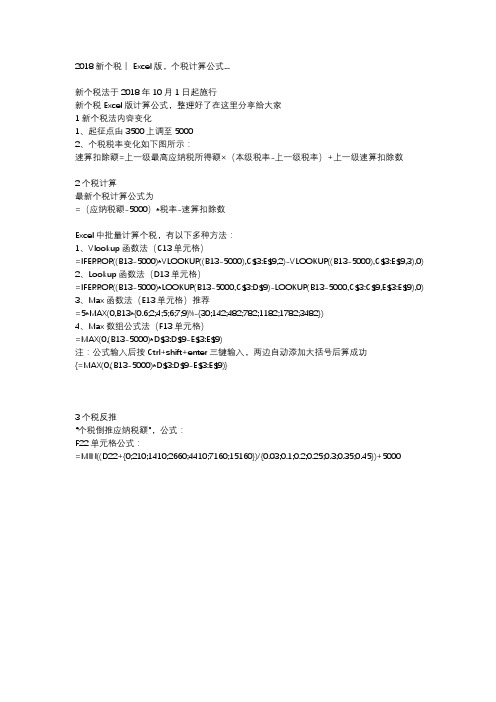

2018新个税丨Excel版

2018新个税丨Excel版,个税计算公式...新个税法于2018年10月1日起施行新个税Excel版计算公式,整理好了在这里分享给大家1新个税法内容变化1、起征点由3500上调至50002、个税税率变化如下图所示:速算扣除额=上一级最高应纳税所得额×(本级税率-上一级税率)+上一级速算扣除数2个税计算最新个税计算公式为=(应纳税额-5000)*税率-速算扣除数Excel中批量计算个税,有以下多种方法:1、Vlookup函数法(C13单元格)=IFERROR((B13-5000)*VLOOKUP((B13-5000),C$3:E$9,2)-VLOOKUP((B13-5000),C$3: E$9,3),0)2、Lookup函数法(D13单元格)=IFERROR((B13-5000)*LOOKUP(B13-5000,C$3:D$9)-LOOKUP(B13-5000,C$3:C$9,E$ 3:E$9),0)3、Max函数法(E13单元格)推荐=5*MAX(0,B13*{0.6;2;4;5;6;7;9}%-{30;142;482;782;1182;1782;3482})4、Max数组公式法(F13单元格)=MAX(0,(B13-5000)*D$3:D$9-E$3:E$9)注:公式输入后按Ctrl+shift+enter三键输入,两边自动添加大括号后算成功{=MAX(0,(B13-5000)*D$3:D$9-E$3:E$9)}3个税反推“个税倒推应纳税额”,公式:F22单元格公式:=MIN((D22+{0;210;1410;2660;4410;7160;15160})/{0.03;0.1;0.2;0.25;0.3;0.35;0.45})+500 0。

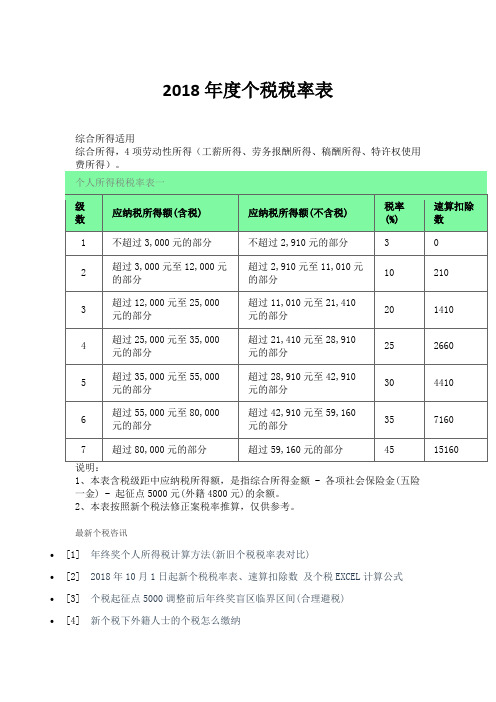

2018年度个税税率表

2018年度个税税率表

综合所得适用

综合所得,4项劳动性所得(工薪所得、劳务报酬所得、稿酬所得、特许权使用

1、本表含税级距中应纳税所得额,是指综合所得金额 - 各项社会保险金(五险

一金) - 起征点5000元(外籍4800元)的余额。

2、本表按照新个税法修正案税率推算,仅供参考。

最新个税咨讯

•[1] 年终奖个人所得税计算方法(新旧个税税率表对比)

•[2] 2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式•[3] 个税起征点5000调整前后年终奖盲区临界区间(合理避税)

•[4] 新个税下外籍人士的个税怎么缴纳。

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00 超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00 超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00 超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00 超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为: 0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7 160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。