汽车4S店销售日报表(含经营指标统计分析,含公式)

门店日销售报表的表格

门店日销售报表的表格

门店日销售报表的表格通常包含以下几个方面的内容:

1. 日期:列出每天的销售日期,以便对比和分析销售趋势。

2. 销售金额:记录每天的总销售金额,包括商品价格和其他销售相关费用。

3. 销售数量:统计每种商品的销售数量,有助于了解热销商品和库存情况。

4. 客单价:计算每个顾客的平均消费金额,为销售策略和客户服务提供参考。

5. 销售渠道:标明销售渠道的类型,如线下门店、电子商务平台等,用于分析销售渠道的贡献度。

6. 销售人员:记录销售人员的工号或姓名,可以跟踪和评估每个销售人员的表现。

7. 销售区域:若门店分布在不同的区域,可以记录销售区域,便于对比和分析不同区域间的销售情况。

8. 销售品类:分类列出不同商品的销售情况,例如食品、家居用品、服装等,有助于了解不同品类的销售情况。

9. 退货/换货:记录每天的退货和换货情况,包括退货金额和数量,以及原因和处理方式。

10. 备注:提供额外的备注栏,可记录一些特殊情况或需要特别关注的事项。

以上是门店日销售报表表格的一般内容,根据实际需求和业

务特点,还可以根据情况进行调整和扩展。

汽车销售行业资金日报表EXCEL模板

管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用

设计费 工程款 调车 . 审核人 : 单位负责人:

預算七日可調撥的流動現金 : 差异 制表人 :

****汽车销售服务有限公司 银行/现金收入/支出明细表

深圳银行 E 浙商银行 F 浙商 H 华夏支行 I 招商银行 G 工商银行 K 工行支行 L 存折 N 现金 O

-

-

-

-

-

-

-

-

-

0.00

----源自----

单位负责人:

-

-

-

-

-

-

-

-

小计 P -

-

-

****汽车销售服务有限公 银行/现金收入/支出明细

日期 ****-**-** 項目名稱 期末數 : 销售收入 销售收入 维修收入 维修收入 转款 转款 转款 转款 集团内部 集团内部 外部往来款 付车款 管理费用 营业費用 营业費用 管理費用 管理費用 管理費用 管理費用 管理費用 财务费用 保证金 其他 其它 其它 其它 其它 ****-**-** 期末數 : 明日預算 销售收入 维修收入 维修收入 付配件款 付配件款 工资 转账 預算明日可調撥的流動現金 : 七日預算 配件款 所得税 还贷款 购置税 利息 付贷款利息 付车款 手续费 工资 转保险卡 退定金 回款 借款 还款 各银行转款 各银行转款 各银行转款 各银行转款 车收入全款 车收入全款 ** 摘要 经办人 收/(付)款 A 农业银行 B 交通银行 C 工商银行 D

汽车4S店市场常用表格

未成交 成交 0.00%

未成交

成交

0% 0% 0%0% 0% 0%

0% 0%0% 0% 0%

分析:Biblioteka 100 100 100 100

1 3 3 3

1% 3% 3% 3%

3 3 3 3

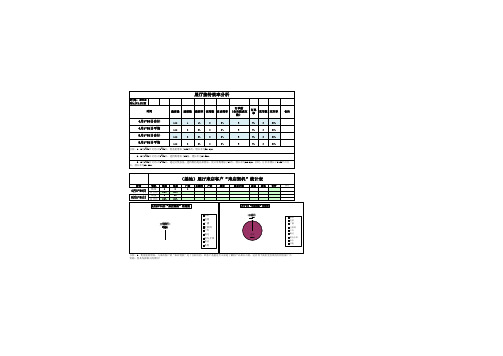

分析:1、5月1-31日对比4月1-30日,集客量增加了126批次,增长率为38.07%; 2、5月1-31日对比4月1-30日,建档数增加了85张,增长率为64.39%; 3、5月1-31日对比4月1-30日,通过对集客量、建档数的提高和增加,使订单数增加了24台,增长率为66.67%;同时,订单率增长了2.25个百分 点,增长率为20.68%;

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

展厅接待效率分析

时间:2012年4月1日至5月31日

时间 集客量 建档数 建档率 试驾数 订单数 总试驾率 (含当期成交 订单率 交车数 交车率 数) 3% 3% 3% 3% 9 9 9 9 9% 9% 9% 9% 3 3 3 3 33% 33% 33% 33% 备注

4月1-30日合计 4月1-31日平均 5月1-31日合计 5月1-31日平均

5.1-30小计

合计

汽车4S店销售日报表

保险公司及保险额

备注

0.00

0.00 0.00

#DIV/0!

0.00

毛利合计

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

#DIV/0!

精品销售

精品收入

精品成本

精品毛利

精品 毛利 率

其他收入

0.00

#DIV/0!

0.00

#DIV/0!

0.00

#DIV/0!

0.00

#DIV/0!

0.00

#DIV/0!

0.00

#DIV/0!

0.00

#DIV/0!0.00ຫໍສະໝຸດ #DIV/0!0.00

#DIV/0!

0.00

#DIV/0!

0.00

#DIV/0!

100.00

0.00 0.00%

达成率 0.00%

综合毛利率

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

0.00

销售台数 销量任务 当日销量 累计销量 达成率

100

4

0.00%

库存情况

4s店财务报表

财务报表分析公式一、偿债能力分析:1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%二、资本状况分析:1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

三、盈利能力分析:1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%4、营业费用率=营业费用/主营业务收入*100%5、主营业务税金率=主营业务税金及附加/主营业务收入*100%6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%。

8、不良资产比率=年末不良资总额/年末资产总额*100%9、资产损失比率=待处理资产损失净额/年末资产总额*100%10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%11、流动比率=流动资产/流动负债*100%12、速动比率=速动资产/流动负债*100%13、资产负债率=负债总额/资产总额*100%14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%16、资本积累率=本年所有者权益增长额/年初所有者权益*100%17、主营业务毛利率=毛利/主营业务收入*100%18、主营业务净利率=净利润/主营业务收入*100%19、主营业务成本率=主营业务成本/主营业务收入*100%20、营业费用率=营业费用/主营业务收入*100%21、主营业务税金率=主营业务税金及附加/主营业务收入*100%22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益*100%24、管理费用率=管理费用/主营业务收入*100%25、财务费用率=财务费用/主营业务收入*100%26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债*100%30、现金流动负债比=经营活动净现金流量/流动负债*100%31、现金债务总额比=经营活动净现金流量/总负债*100%32、销售现金比率=经营现金净流量/销售额*100%33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额四、营运能力分析1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

2016年XX月XX日汽车销售统计报表-XX公司--模板

交强 台次

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

商业 台次

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

交强保费

-

商业保费

-

总体保费

-

交强返利

-

商业返利

-

客户返利

-

剩次 交强保费 商业保费

11-20日保险旬报

总体保费

-

交强返利

商业返利

客户返利

剩余返利

-

销售 台次

交强 台次

商业 台次

0

0

0

21-31日保险旬报

交强保费 商业保费 总体保费

-

交强返利

商业返利

客户返利

保险合计

剩余返利

-

销售 台次

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

1-10日保险旬报

销售顾问 销售 台次 交强 台次 商业 台次 交强保费 商业保费 总体保费

合计 0 0 0 -

交强返利

注: 8月9日开始返点上调为50/30。二级上保险的,按强险40%,商业26%返给他们 人保返点是50 太平洋返点是48

报

商业返利 客户返利 剩余返利

0 0 0 -

11-20日保

门店销售日报表

支持单张凭证制单、汇总制单、合并制单多种凭证生成方法

21

C2 为你的业务而生

用友财务凭证联查费用审批单,省了财务人员多少麻烦! 迈锐思C2集成:致远协同OA费用报销单审批场景展示

5、 表单直接生成会计凭证,传递到用友总账模块,系统无缝集成

支持凭证与表单联查,财务效率提升

22

C2 为你的业务而生

C2:还可完美实现凭证远程填报,还有距离感吗?

30

C2,还可以做

C2 为你的业务而生

C2 为你的业务而生

迈锐思C2集成应用 双引擎驱动您的业务管控

32

5

业务层做好业务!管理层管好业务!

C2 为你的业务而生

业务管控篇

6

远程、异地销售订单还是困扰吗? 集成功能 —OA填制用友U8、T6各类业务单据

C2 为你的业务而生

7

采购订单来了,当然,也可以是异地的! 迈锐思C2集成功能—用友U8、T6填单可推送OA审批

C2 为你的业务而生

8

C2 为你的业务而生

C2 为你的业务而生

14

C2 为你的业务而生

花好每一分钱,您懂的!

财务管控篇

15

C2 为你的业务而生

困扰您的,费用预算、控制、审批,还挥之不去吗? 迈锐思C2集成:致远协同OA费用报销单审批场景展示 1、在单位流程模板中点击“费用报销单”,即可完成业务发起

16

C2 为你的业务而生

不知道怎么填写?直接带出用友财务相关费用,支持多帐套、辅助核算哦! 迈锐思C2集成:致远协同OA费用报销单审批场景展示

C2 为你的业务而生

3、 总经理通过表单直接查看“原始单据”,审批后方可生成会计凭证

点击附件可直接查看原始单据

汽车4S店销售完成情况报表制作分享——报表开发工具FineReport

汽车4S店经验指标完成情况报表制作分享

集团公司一般为了加强下属的经营管理,以及项经营指标完情况,需要制定一些报表。

我们平时也经常遇到这种情况,而这些报表要包括什么内容呢?该怎么制作呢?用什么制作呢?今天小编就以4s店为例,分享给大家一个报表开发案例,希望大家看完以后也能很方便的制作出报表。

开发概要说明

1、经营指标:精装台次,维修台次,按揭台次,保险台次,续保台次,新车产值,精装产值,边际产值,息税前利润,息税后利润,净利润,销售总毛利,服务总毛利,工资,广宣,考核费用,营业费用,财务费用

2、数据分类:全年预算,月度预算,每月实际完成情况

3、主要数据源:进度表,可控费用,营运资产情况表…..等数据库表单

4、web报表开发工具:帆软finereport

报表样式说明

1、分析维度:年度,季度,公司

2、指标:精装台次,维修台次,按揭台次,保险台次,续保台次,新车产值,精装产值,边际产值,息税前利润,息税后利润,净利润,销售总毛利,服务总毛利,工资,广宣,考核费用,营业费用,财务费用

3、年度:日期控件显示年份,

4、季度:复选下拉框

5、注意:选择第一季度时统计第一季度各项指标完成比例,选中第一季度,第二季度两个季时表示上半年完成比例

报表制作FineReport制作截图如下:

1、统计全年预算达成比例

2、统计当期预算达成比例

报表效果展示1、实际完成任务情况与全年预算

2、当期预算与实际情况完成比例。

《汽车4s店售后服务表格明细大全》

本月工作天数:号止本月工作天:已工作:应达进度:月目标本日实绩累计实绩实际达成率相对达成率上月同期实绩与上月同期比定保(1-4类)#DIV/0!#DIV/0!一般维修#DIV/0!#DIV/0!车身(含钣喷)#DIV/0!#DIV/0!年审工资#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!定保(1-4类)#DIV/0!#DIV/0!一般维修#DIV/0!#DIV/0!车身(含钣喷)#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!定保(1-4类)#DIV/0!#DIV/0!一般维修#DIV/0!#DIV/0!车身(含钣喷)#DIV/0!#DIV/0!首二保#DIV/0!#DIV/0!索赔#DIV/0!#DIV/0!PDI #DIV/0!#DIV/0!年审#DIV/0!#DIV/0!公务车#DIV/0!#DIV/0!总分析台数#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!间接人员数接车员一般修护人员数钣金修护人员数喷漆修护人员数美容修护人员数维修营收日报表年月日项目分析改善首二保工资索赔工资PDI 内部工资(公务车修理总收入厂销精品索赔零件(含首二保)外卖配件内部零件(I 类)公务车配件配件总收入退工资退配件总营收保险销售收入结帐总台数总进厂辆数返修车辆数每人每日生产性每日营收每日进厂每台营收每日新增保有台数外来工资厂销零件进厂台数战力统计总人数编号:A01 #DIV/0!改善重点。

4S店(专卖店)营业日报表(完整版)

营业日报表

客户来源:S-来店 T-来电 B-基盘 R-介绍 K-开发 手续管理:O-订车、D-交车、M-售后服务、F-促进(有望客户的促进)、E-开拓(首次接触的客户)

H级:信心+需求+购买力(7日内订车可能) 2天回访 本日访问户数:对应目的栏位内的手续管理、促进、开拓分项统计。

A级:信心+需求+购买力(15日内订车可能) 5天回访本日止月累计访问户数:对应栏位同本日访问户数。

B级:需求+购买力(30日内订车可能) 7天回访

C级:信心+购买力(没有明确的订车期限,1个月以上,1年以内订车可能) 10天回访

N级:新接触的客户未有级别(新产生的有望客户)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

库存情况 期初库存 新增库存 实际库存

精品毛利 毛利任务 当日毛利 累计毛利 100.00 0.00

达成率 0.00%

新增

未销售台数 销量任务 当日销量 累计销量 100 4

0.00 整车毛利 毛利任务 当日毛利 累计毛利 100.00 0.00

0.00

0.00

0.00

达成率 0.00%

达成率 0.00%

综合毛利(整车+精品) 综合毛利(整车+精品) 毛利任务 当日毛利 累计毛利 达成率 100.00 0.00 0.00%

_____公司销售明细 _____公司销售明细

单位:万元

车辆信息 序 号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 日期 销售顾问 渠道类别 展厅 二网 大客户 网络 车型 颜色 车架号 销售价格

整车销售 销售成本 整车毛利 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 整车 毛利率 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

精品销售 精品收入 精品成本 精品毛利 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 精品 其他收入 毛利率 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0.00 毛利合计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 综合毛利率 综合毛利率 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 备注