浅论广东石化产业带

广东石油化工带

广东石油化工产业带摘要:世界能源多样化虽然是大势所趋,但是,石油依然是世界经济发展中的重要能源,在一很长阶段内,仍将在世界经济舞台上扮演重要不可替代的角色。

广东省地处中国南部, 经过50余年的努力,广东石化行业逐步改变昔日的落后面貌,建立了门类比较齐全的石油化学工业体系,在广东省的国民经济中已占有十分重要的地位。

关键词:广东石油发展机遇近几年,全球500强企业中的石油化工巨头都纷纷将生产基地迁往广东,来华投资石化项目的步伐不断加快。

比较突出的是,中海壳牌惠州石油化工项目、BP、埃克森-美孚、道达尔、杜邦、巴斯夫、拜尔等跨国公司最近都陆续将本土生产厂落户广东,按1:50带动下游产业。

据权威人士分析,今后几年国外大石油化工企业向我国转移生产能力的步伐还将继续加快。

分析起来,新一轮国际石油化工产业向我国转移的浪潮已开始形成,而这些企业纷纷不约而同的将眼光定位在广东,可见广东在中国石油化工产业的发展中有其独一无二的特殊地位;同时,世界形势瞬息万变,这又将对其未来的发展有何影响?是机遇还是挑战?(一)广东省石油化工产业的发展历程广东省石油化学工业包括石油及天然气开采业、原油加工及炼焦业、化学原料化学制品制造业、橡胶制品业。

改革开放以来,广东省石化工业发展势头良好,逐步发展成为具有较强竞争力的广东经济三大新兴支柱产业之一。

根据2002年《广东年鉴》和2001年广东省统计局2001年统计快报,2001年广东省石油化工企业总数1275家,其中石油、天然气开采企业3家,石油加工及炼焦企业46家,化学原料、制品企业1011家,橡胶加工、制品企业215家。

全省石油化工企业资产总计1250.42亿元;当年完成工业总值(现行价)1378.31亿元,占全省规模以上工业的10.9%,比上年增长7.39%;其中石油和天然气开采业完成211.9亿元,石油加工业422.39亿元,化学工业744.02亿元。

全行业实现销售收入1257.77亿元,占全省工业9.34%;实现利税总额157.37亿元,其中利润总额81.40亿元,占全省工业的13.95%。

大亚湾石化区园区产业简介

着 重利 用 的组分 是 丁 二烯 和异 丁烯 .主要 利 用 于

品 、芳 烃下 游 产 业链 以及 精 细化 工 专 用 化 学 品 五

大产业 集群

丙醇 系列 产 品项 目等

1 C 下 游 系列产 业链 . 2 石 化 区 内现 有 及 筹 建 项 目中丙 烯 产 品链 相 对 丰 富 .除 现 有 中 海壳 牌 项 目的 聚丙 烯 和 环 氧丙 烷 外 ,中海 炼 化规 划有 聚丙 烯 、苯 酚丙 酮 、丁辛 醇 、 丙烯 酸 及酯 等项 目 已有 产业 链 项 目包 括 :惠 州 忠信 化 工 有 限公

1 产 业链简 介

11 C 下游 系列产 业链 . : 根 据 中海 油 和 中海 壳 牌 乙 烯 下 游 加 工 方 案 .

下 游 加 工采 取 大 规 模 、短 流 程 的 发展 思 路 ,产 品 主要 是 聚 烯 、苯 乙烯 、环 氧 乙烷 、 乙二 醇 等 大 宗 通用 产 品 以及 苯 乙烯下 游合 成橡 胶等项 目 已有 产 业 链 项 目包 括 :和 桐化 学 股 份 有 限公

ta聚醋 酸 乙烯 乳 液 项 目、2 / O万 ta醋酸 乙烯 一 / 乙 烯 共 聚树 脂 ( V 、1 E A) 0万 ta醋 酸 乙烯 一 / 乙烯 共 聚乳 液 ( A ) V E 、6万 ta三 元 乙丙橡 胶 项 目、3 6 / / 万 ta乙醇胺 / / 乙撑 胺项 目、2万 taSS弹性 体 项 / I

金 A S项 目 、惠 州李 长 荣 丁苯橡 胶 项 目、德 国 巴 B

斯 夫 丁 苯胶 乳 项 目 、东 莞 盛 和化 工 生 产 苯 酐 、增 塑剂 和顺酐 项 目、仁 信聚 苯 乙烯 项 目。 新 规 划招 商 ( 在 洽谈 )的项 目包 括 :1 含 O万

国家七大石化产业基地

国家七大石化产业基地我国重点建设七大石化产业基地分别是:大连长兴岛(西中岛)石化基地、江苏连云港石化基地、上海漕泾石化基地、浙江宁波石化基地、福建古雷石化基地、广东惠州大亚湾石化基地、河北曹妃甸石化基地。

截至目前,七大石化基地的炼油产能总计1.25亿吨/年,乙烯产能总计1195万吨/年,PX产能总计1810万吨/年。

那么,七大石化基地各自炼油、乙烯、PX的产能有多少?未来还将重点发展哪些项目?我们一起来梳理一下。

1、大连长兴岛(西中岛)石化基地2018年10月20日,由四建公司承建的恒力石化(大连)炼化一体化项目2000万吨/年一体化项目储运原油库区正式进油投入使用。

作为东北唯一的国家级石化产业基地大连长兴岛(西中岛)石化产业基地被赋予了“建设世界一流石化产业基地”的历史使命,担负着助推东北老工业基地振兴的时代重任。

大连长兴岛(西中岛)石化产业基地将面向东北亚,服务环渤海,打造具有世界先进水平和国际竞争力的炼化一体化石化生产基地,成为推动辽宁省沿海经济带相关产业跨越式发展的龙头,环渤海地区石化产业带的重要组成部分。

炼油:恒力石化2000万吨/年乙烯:恒力石化150万吨/年PX:恒力石化450万吨/年未来重点项目:西中岛片区中石油大连石化1000万吨炼油、120万吨乙烯、200万吨PX。

2、江苏连云港石化基地连云港石化产业园将依托现有石化龙头产业,围绕价值链攀升目标,快速形成产业集聚发展的“马太效应”,并通过产业链延伸补链,形成综合竟争力强污染有效控制、资源集约利用的现代产业体系。

炼油:盛虹石化1600万吨/年乙烯:卫星化学125万吨/年PX:暂无未来重点项目:盛虹炼化一体化项目(110万吨/年乙烯、280万吨/年PX)。

3、上海漕泾石化基地上海漕泾石化基地位于杭州湾北岸,规划面积29.4平方公里。

现已成为全国集聚国际知名跨国化工企业最多、循环经济水平最先进、产业能级最高端、安全环保管理最严格的化工园区之一,连续6年被评为中国化工园区排名之首。

茂名石化产业未来趋势

茂名石化产业未来趋势茂名石化产业未来趋势引言:茂名市位于广东省西南部,是中国石化产业的重要基地之一。

随着国家经济的快速发展和能源需求的增加,茂名石化产业迎来了前所未有的发展机遇。

本文将从茂名石化产业的现状出发,探讨其未来发展的趋势,并提出相应的发展策略。

一、茂名石化产业的现状1.1 历史发展回顾茂名石化产业的起步可以追溯到上世纪50年代,当时茂名石化厂成立,成为中国第一批石油化工企业之一。

经过几十年的发展,茂名石化产业基础设施逐步完善,石化产品种类丰富,产能逐渐提升,已成为国内石化产业的重要组成部分。

1.2 经济贡献与就业岗位茂名石化产业对茂名市经济的贡献举足轻重。

根据统计数据,茂名石化产业的年均营业收入超过400亿元,税收贡献超过30亿元。

同时,茂名石化产业还直接提供了数万个就业岗位,为当地居民提供了可观的经济收入。

1.3 面临的挑战茂名石化产业也面临着一些挑战。

首先是环境污染问题。

石化产业在生产过程中会产生大量的废水、废气和固体废弃物,对环境造成严重影响。

其次是资源约束。

茂名的石化产业主要依赖进口原油,存在着原材料供应不稳定的问题。

再次是技术创新的不足。

茂名石化产业在技术创新方面还存在一定的差距,需要加大科研投入,提升创新能力。

二、茂名石化产业未来发展趋势2.1 绿色化发展面对环境污染问题,茂名石化产业将加大环境保护力度,推动绿色化发展。

首先是改善生产工艺,减少废水、废气和固体废弃物的排放,提高资源利用率。

其次是推广清洁能源的使用,如天然气、太阳能等,降低化石能源的使用比例,减少二氧化碳等温室气体的排放。

同时,茂名石化产业还将加强环境监测和治理,确保生产过程中的环境污染不会超过国家标准。

2.2 转型升级茂名石化产业将加强技术创新,实现产业转型升级。

首先是加大科研投入,培育石化产业的创新主体,推动科技成果转化。

其次是加强与高校、科研院所的合作,吸纳更多的科研人才和高端人才,提升技术创新能力。

再次是加强自主知识产权的保护,鼓励企业进行自主创新。

广东省石油化工产业基地情况分析报告

广东省石油化工产业基地情况分析目录广东省石油化工产业基地情况分析 (1)1.惠州大亚湾石化基地 (1)1.1惠州大亚湾石化产业分析 (1)1.2惠州大亚湾石化码头配套情况分析 (2)1.2.1惠州港广石化码头 (2)1.2.2中海油炼油项目东联码头/马鞭洲原油码头 (2)1.2.3惠州港业股份有限公司码头 (3)1.2.4中海壳牌东联石化码头 (3)1.2.5泽华石化仓储码头有限公司 (3)1.2.6惠东港发展公司 (3)1.2.7惠州大安石油化工有限公司 (3)1.2.8惠州大亚湾华瀛石油化工有限公司 (4)表1 “十二五”期间惠州大亚湾石化码头统计表 (5)1.3小结 (5)2.汕潮揭沿海化工基地 (6)2.1汕潮揭沿海石化产业分析 (6)2.2汕潮揭沿海石化码头配套情况分析 (6)2.2.1惠来沿海港口 (6)2.2.2潮州港 (7)2.2.3汕头港 (7)表2 汕潮揭沿海石化码头规划统计表 (8)2.3小结 (8)3.广州石化基地产业 (8)3.1广州石化基地产业分析 (8)3.2 广州石化基地码头配套情况分析 (9)3.2.1广州港石化码头 (9)3.2.2中石化广东公司的省油码头 (9)3.3小结 (9)4. 茂(名)湛(江)石化基地 (9)4.1茂湛石化基地产业分析 (9)4.2湛江石化基地码头配套情况分析 (11)4.2.1湛江港石化码头 (11)4.2.2中油燃料油油库 (11)4.2.3茂名港 (12)表3 粤西地区石油化工码头情况统计 (13)4.3小结 (13)5.高栏港石化园区 (14)5.1 高栏港石化园区产业分析 (14)5.2高栏港石化码头配套情况 (14)5.2.1中燃阿吉普油库 (14)5.2.2恒基达鑫国际化工仓储有限公司 (14)5.2.3珠海华联油库 (15)5.2.4中化格力石化码头 (15)5.2.5一德石化码头 (15)表4 珠海地区石油化工码头、库区情况统计 (15)5.3 小结 (16)6.其他化工园区 (16)6.1 东莞立沙岛石化园区及其码头群 (16)表5 东莞地区石油化工码头、库区情况统计 (17)6.2 小虎岛化工园区及其码头群 (18)表6 小虎地区石油化工码头情况统计 (19)广东省石油化工产业基地情况分析1.惠州大亚湾石化基地1.1惠州大亚湾石化产业分析惠州大亚湾石化区以中海油1200万吨炼油、中海壳牌80万吨乙烯项目为龙头,形成炼油-化工一体化的上下游产业链。

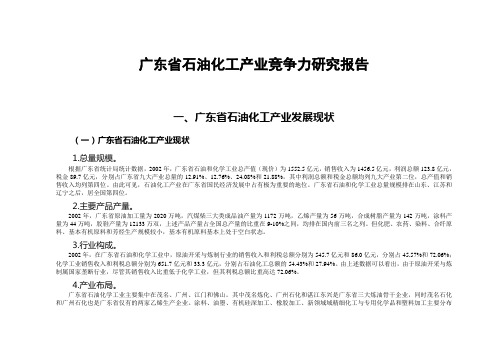

广东省石油化工产业竞争力研究报告

广东省石油化工产业竞争力研究报告一、广东省石油化工产业发展现状(一)广东省石油化工产业现状1.总量规模。

根据广东省统计局统计数据,2002年,广东省石油和化学工业总产值(现价)为1552.5亿元,销售收入为1456.5亿元,利润总额123.8亿元,税金89.7亿元,分别占广东省九大产业总量的12.91%、12.76%、24.08%和21.88%,其中利润总额和税金总额均列九大产业第二位,总产值和销售收入均列第四位。

由此可见,石油化工产业在广东省国民经济发展中占有极为重要的地位。

广东省石油和化学工业总量规模排在山东、江苏和辽宁之后,居全国第四位。

2.主要产品产量。

2002年,广东省原油加工量为2020万吨,汽煤柴三大类成品油产量为1172万吨,乙烯产量为56万吨,合成树脂产量为142万吨,涂料产量为44万吨,胶鞋产量为12133万双,上述产品产量占全国总产量的比重在9-10%之间,均排在国内前三名之列。

但化肥、农药、染料、合纤原料、基本有机原料和芳烃生产规模较小,基本有机原料基本上处于空白状态。

3.行业构成。

2002年,在广东省石油和化学工业中,原油开采与炼制行业的销售收入和利税总额分别为545.7亿元和86.0亿元,分别占45.57%和72.06%;化学工业销售收入和利税总额分别为651.7亿元和33.3亿元,分别占石油化工总额的54.43%和27.94%。

由上述数据可以看出,由于原油开采与炼制属国家垄断行业,尽管其销售收入比重低于化学工业,但其利税总额比重高达72.06%。

4.产业布局。

广东省石油化学工业主要集中在茂名、广州、江门和佛山。

其中茂名炼化、广州石化和湛江东兴是广东省三大炼油骨干企业,同时茂名石化和广州石化也是广东省仅有的两家乙烯生产企业。

涂料、油墨、有机硅深加工、橡胶加工、新领域域精细化工与专用化学品和塑料加工主要分布在广州、中山、佛山、深圳、东莞、江门、顺德和肇庆。

珠海正在成为广东省石化下游深加工和基本有机原料产业生产基地。

大亚湾石化区产业链

7

化工品产业链:主要指石油烃经裂解产生乙烯、丙烯、丁烯和苯、甲苯、二甲苯,

再由“三烯”、“三苯” 经后加工产生石化中下游产品。

乙烯

炼

石油烃

化

装

置

丙烯 丁二烯等

苯、甲苯、 二甲苯等

碳二产业链

碳三产业链 碳四产业链 碳五、碳九产业链 苯乙烯产业链 芳烃产业链

8

石化主要产品链:

99

二、世界级石油化工基地特征

世界级石化基地的六大特征:

一是科学规划,合理布局

有先进的园区规划,产业定位、建设规模、企业布局、资源利用、环保安全等各 种因素得以科学筹划,区内各生产装置和配套工程均按照规划合理布局,有序发展。

二是产业聚集,技术先进

有多套龙头装置,可提供丰富的石化原材料。 区内企业为国际知名品牌,有强大的科技创新能力,是先进技术和人才的聚集地。

重油 石蜡 石油沥青 石油焦

化工原料(甲乙酮、SUPERFLEX生产乙丙烯、顺酐 及其下游产品)、民用燃料等 汽油、煤油、柴油、润滑油,主要用于交通运输和机械 工业

石脑油、加氢尾油、AGO、VGO等,用作乙烯裂解 原料和烷基苯生产原料 燃料油,发电、陶瓷工业和石油化工等产业

食品工业、包装工业和蜡烛生产等行业

抽 提

乙烯 丙烯

丁二烯 等

醇、醚 合 醛、酐

酮、酚 成 酸、胺

酯、腈

苯 甲苯

二甲苯 等

单体

聚 合

医药 农药 炸药 染料 涂料 香料 溶剂 试剂 助剂 添加剂 表面活 性剂等

三大合 成材料

石油化工原料

基础化工原料 基本有机化工原料 石化产品

4

石化产品链-炼油

广东省石化产业发展现状与建议

山 东 化 工 收稿日期:2019-05-08作者简介:沈家龙(1980—),男,福建人,硕士/高工,从事石化、化工等领域规划、可研、节能等工程咨询工作。

广东省石化产业发展现状与建议沈家龙(广东信怡工程咨询有限公司咨询部,广东广州 510235)摘要:广东是我国石化产业大省,是国内外大型石化企业重点布局的地区之一。

粤港澳大湾区建设为广东石化产业的跨越升级创造了最佳宏观环境和市场条件。

文章重点分析了广东省原油开采、炼油、乙烯和化工产业发展现状,同时指出广东省应紧抓机遇,打造世界级绿色石化产业集群,打造一体、两翼、多园区的特色产业布局,打造智慧化、绿色化化工园区,全面提升安全环保管理水平。

关键词:石油化工;发展现状;化工园区;安全环保中图分类号:TE-9;F407.22 文献标识码:B 文章编号:1008-021X(2019)15-0094-02DevelopmentStatusandStrategyonGuangdongPetrol-chemicalIndustryShenJialong(GuangdongXinyiConsultingCo.,Ltd.,Guangzhou 510235,China)Abstract:Guangdongisamajorprovinceofpetrol-chemicalindustryinChina,Largepetrol-chemicallenterprisesathomeandabroadfocusonpetrol-chemicalprojectinvestmentinGuangdong.TheconstructionofDawanDistrictinGuangdong,HongKongandMacaocreatesthebestmacroenvironmentandmarketconditionsfortherapidgrowthandupgradingofpetrol-chemicalindustryinGuangdong.Basedonthedevelopmentstatusanalysisofthecrudeoilextraction,oilrefiningandchemicalindustryinGuangdong,Strategiesareadvancedtoseizethedevelopmentopportunity,includingbuildingaworld-classgreenpetrochemicalIndustrycluster,buildingacenter,two-wing,multichemicalindustrydistributionsofcharacteristicindustry,buildingintelligentandgreenchemicalindustries,promotingsafetyandenvironmentmanagementlevelcomprehensively.Keywords:petrol-chemicalindustry;developmentstatus;chemicalpark;safetyandenvironment 石化产业是国民经济重要支柱产业,资金技术密集,产业关联度广,在我国和广东省工业经济体系中占有重要地位。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浅论广东石化产业带摘要:广东南部沿海从东到西,已形成了由广州石化基地、惠州大亚湾石化基地、茂(名)湛(江)石化基地组成的一条气贯长虹的沿海大石化产业带。

伴随着今年三月份中石油年产量二千万吨的炼油项目进驻粤东惠来,石化项目在广东可谓遍地开花,中石油、中海油、中石化三大石油巨头悉数入粤,沿海石化产业布局尘埃落定。

根据规划,'十一五'期间,广东省沿海地区将集中形成五个大型综合石化基地,即惠州大亚湾石化区、茂湛沿海重化产业带、广州石化基地、崖门口沿岸重化产业带、汕潮揭沿海化工基地。

新建、扩建五个炼油项目、五个乙烯项目以及一大批下游化工。

届时该省石化生产能力将实现大跨越,仅年炼油能力便可达六千万吨以上,到 2012 年更可达一亿吨,石化产业年生产总值将达七千三百多亿元人民币,从而构建出一个设备及管理理念先进、具有国际竞争力的石化工业体系,广东也将成为亚洲主要的石化基地之一。

正文:石油和化工行业是以石油、天然气、煤炭、天然矿物、生物质等为原料生产燃料油、农用化学品、有机和无机基本原料、合成材料、精细与专用化学品等多类产品的基础性原材料行业,也是资金密集型、能源密集型和技术密集型产业,具有品种多、层次多、服务面广、配套性强等特点。

石油和化工行业在国民经济发展的产业链中占有举足轻重的地位。

随着中科合资炼化项目的落地,中石油、中石化、中海油悉数入粤。

“广东沿海带状产业集群基本形成,毋庸置疑,广东将成为国内非常重要的石化基地。

”广东省社科院企业管理决策科学所所长林平凡说。

中石油揭阳炼化项目和中科合资炼化项目相继落子粤东、粤西,也将使广东东西两翼地区经济实现跨越式发展,对省内区域协调起到重要作用。

新中国成立 60 年来,广东石化产业从几近空白起步,经过三十年的发展,广东石油和化学工业已建立起门类齐全、布局基本合理、大中小结合的行业体系,为国民经济和社会发展作出了应有的贡献。

到目前已建设成为跨国石油巨头扎堆布点、生产规模宏大的世界级石化基地。

在油气深度加工方面,经过几十年的建设发展,2008 年广东炼油企业原油年加工能力已达到 3150 万 t,比新中国成立后的 1963 年提高 405 倍。

2009 年 3 月,中石油(12.70,0.13,1.03 %)年产量 2000 万 t 的炼油项目进驻粤东惠来。

至此,中石油、中石化、中海油三大石油巨头已全部在广东投资,广东南部沿海从东到西,已形成由惠州大亚湾石化基地、广州石化基地、茂(名)湛(江)石化基地组成的沿海大石化产业带。

目前,新建、改(扩)建的项目仍在不断筹建和投产。

根据规划,到 2011 年前后,广东原油年加工能力有望超6000 万 t,成品油生产量将超 2800 万 t。

到 2012 年,全省炼油能力可达 1 亿 t,石化产业年生产总值将达 7300 亿元,一个设备及管理理念先进、具有国际竞争力的世界级石化基地可望出现在南粤大地上。

石油和化工既是国民经济各行业能源和基础原材料的供应大户,也是资源及能源的消耗大户。

搞好石油和化工资源综合利用,对既缺资源又缺能源的经济大省有着更为重要的战略意义。

一、三大石油巨头入主广东随着2009年来中石油揭阳项目和中科合资炼化项目的落地,国内三大石油巨头中石油、中石化、中海油也全数入粤,业界专家指出,三大石油巨头相继在广东炼化领域排兵布阵,对广东这个能源需求大省来说有百利而无一害,炼油投资主体多元化,油品供应渠道更广,竞争更激烈,对广东能源安全更有利,对油品市场价格的松动有好处。

作为中石化的老根据地,广东地区的炼化产业一直为中石化一统天下。

广东现有的炼油产能,除了今年刚刚投产的惠州1200万吨炼油项目为中海油投资外,其余的茂名石化、广州石化和湛江东兴炼油均为中石化投资,炼油产能占了近3/4。

去年茂名石化2000万吨改扩建工程经过国家发改委核准,2011年将建成2550万吨炼油产能,加上落地湛江东海岛的中科合资投资约90亿美元的1500万吨炼化项目,未来数年,中石化在广东炼油能力将超过6000万吨,乙烯产能将超过200万吨。

其中茂湛石化基地未来炼油产能将超过4000万吨。

2006年成功投产的中海壳牌南海石化80万吨乙烯和2009年6月投产的中海油惠州1200万吨炼油项目结束了中石化在广东炼化领域的垄断地位,惠州成为中海油发展中下游产业的重要战略据点。

按照中海油有关炼化产业规划,继一期工程后,中海油正在加紧建设二期工程并规划三期工程,到2020年,中海油在大亚湾地区最终将形成4000万吨/年炼油、300万吨/年乙烯的产能,一个世界级的重要石化基地将崛起在大亚湾。

中石油在广东自然不甘落后。

2009年3月,中石油揭阳炼油项目选址惠来大南海国际石化综合工业园,一期炼油工程规模达2000万吨/年,二期工程还将新增产能2000万吨/年,以及百万吨级乙烯项目。

这意味着在广东规划的潮汕揭石化基地,未来也将形成4000万吨的炼油能力。

粤西、粤中、粤东,将分别成为中石化、中海油和中石油的重要战略基地,各大巨头在粤布阵虽有先来后到,但整个竞争格局已大为改变。

“目前广东形成粤西、粤中、粤东石化产业齐飞的格局,改变了东西两翼缺乏重大产业龙头项目的局面,将成为东西两翼经济发展的有力引擎,促进广东区域协调发展。

”林平凡评价称。

“广州南沙处于珠三角地区的核心区,从产业发展看,更需要高科技作为支撑的产业。

而从自然条件看,发展石化产业,需要优质的深水港,动辄需要30万吨的原油码头,湛江在这方面更有优势,广州南沙要建石化厂,在这方面显然要花更大的力气。

”林平凡指出,中科合资炼化项目选址湛江东海岛符合珠三角的产业布局和战略发展。

“在国家出台的北部湾经济发展规划中,广西也规划布局了大钢铁和大石化项目,它们主要是辐射到西南地区,规划中的湛江钢铁项目和中科合资炼化项目一旦建成,主要向广东提供能源资源保障。

两大项目上马后,对带动粤西尤其是湛江的经济大发展是肯定的。

”粤西、粤东炼油项目对地区经济的拉动到底有多大?按照大亚湾石化区的经验,石化产业关联度大,榕树效应非常明显,中海壳牌投产后在大亚湾周边估计可拉动约25倍的相关投资。

如果按这一比例,计划投资分别达90亿美元和550亿元,那拉动石化产业相关投资可达200多亿美元和1200多亿元。

“中石油的大项目投产以后,税收将会达到100亿元左右,对于带动粤东地区经济腾飞,意义非常重大。

”省发改委主任李妙娟曾估算。

二、广东石化产业大局初定根据广东石化工业“十一五”规划,到2010年,全省炼油产能将达到6500万吨/年,乙烯产能达到440万吨/年。

到2020年,预计广东炼油能力将达到1亿吨/年,乙烯生产能力达到600万吨/年,约占全国的1/4。

2005-2010年将投资1800亿元,重点规划建设5个石化基地,新建、扩建5个炼油项目、5个乙烯项目以及一大批下游化工,将广东石化产业带打造成国内乃至亚洲石化产业基地。

《珠江三角洲地区改革发展规划纲要》进一步提出,将石化业列为重点发展、加快发展的先进制造业之一。

到2020年,珠三角地区将“集约发展石化产业,集中力量在深水港口条件好、环境承载能力相对较大的沿海地区,依托条件较好的现有企业,高标准建设2—3个千万吨级炼油、百万吨级乙烯炼化一体化工程,力争形成世界先进水平的特大型石油化工产业基地”。

从2007年开始参与广东产业布局研究的广东省社科院企业管理决策科学所所长林平凡表示,“广东提出未来将形成沿海带状动态产业集群,在湛江—茂名—广州—惠州—粤东等有大港口、交通方便、有腹地支撑的沿海城市布局石化、钢铁等重化产业,如今看来,这个产业集群已经成形。

”从广东石化产业现状看,茂名石化1350万吨炼油、湛江东兴800万吨炼油、广州石化1300万吨炼油、惠州大亚湾1200万吨炼油,使广东现有炼油能力达到4650万吨,离2010年全省炼油达6500万吨每年的目标仅是一步之遥。

从茂名石化2000万吨炼油改扩建、中石油揭阳2000万吨炼油、中科合资1500万吨炼油项目、中海油惠州二期炼油的建设计划看,建设时间延续多年的大石化项目目前在广东已基本落地,广东到2020年炼油过亿吨已不再是梦想,茂湛石化基地、广州石化基地、大亚湾石化基地、汕潮揭石化基地等自西而东连点成片,使广东这个曾经资源贫瘠的区域跃升为“国内非常重要的石化基地”以及世界先进石化产业基地。

三、五大石化基地1.粤西石化基地(包括湛江茂名石化区)从资源禀赋上,粤西土地储备充足、海岸线长、海洋资源丰富、拥有众多深水良港,加上生态环境良好,确实具备做大做强临港重化产业的现实条件。

“岸线资源、港口资源是打造临港重化产业的重要条件,宝钢的钢铁项目、中科炼化项目落子湛江,很大原因也是湛江在深水良港方面的吸引力。

”有关产业人士分析。

世界上许多发达城市和区域,都是以港口为依托,发展临港重化工业,从而带动地方经济繁荣。

日本京滨工业带,以炼油、钢铁、造船等为主导产业,工业产值占日本全国的40%,美国墨西哥湾港口城市休斯顿,炼油能力和乙烯、合成橡胶等主要石化产品产量均居全美首位。

环视粤西,该地区海岸线长达1662.8公里,约占全省一半,深水良港众多,阳江港、茂名港、湛江港均是国内老港口,茂名博贺新港也在规划建设中。

作为12个国家级主枢纽港之一,湛江港的条件更是得天独厚,去年吞吐量已超过亿吨,拥有全国最大的30万吨原油码头、华南地区最大的25万吨铁矿石码头、30万吨航道,湛江市委书记陈耀光表示,湛江港大型化、深水化、专业化仍在推进,东海岛也在规划建设30万吨油码头。

以茂名为连接点的西南成品油管道和珠三角成品油管道一头连着大西南,一头连着需求急迫的珠三角,为粤西地区大规模生产并输送成品油奠定了基础。

2.广州石化基地(崖门口石化基地)广州石化基地地处中国经济发展迅速的珠江三角洲中心,毗邻港澳,北依广深高速公路,南临广园快速路、广深铁路和珠江黄埔港,水陆交通十分便利,拥有明显地缘经济优势。

2008年拟新列入市重点建设项目的有16项,其中规模最大的是广州南沙临港石化产业基地。

该项目包括中科合作炼化一体化项目、三民岛石化深加工基地(含广州新昊化工有限公司年产15万吨烧碱项目、年产12.5万吨环氧树脂等项目),总投资高达560亿元。

位于珠江口的南沙小虎岛现有3.5万吨级泊位和1万吨级泊位各1个,具备珠江三角洲唯一的国家一类化工港和石化公共保税仓,吸引了来自美国、瑞士、新加坡、香港、台湾等地的多家化工企业。

石油化工产业是广州市“十五”期间重点发展的支柱产业之一,也是南沙开发区的一个支柱产业,该项目的建设将使小虎岛石化仓储容量总规模达到200万立方米,成为全国最大的石化产品储运中心。

3.惠州大亚湾石化区广东大亚湾海域是国家重点渔业保护区,附近还有惠东港口海龟国家级自然保护区,因此,建设中的大亚湾石化园区成为社会关注的热点。