徐工机械财务报表分析作业四

财务报表分析(徐工)四次作业参考Word版

5.72

5.18

有形资产净值债务率

1.29

1.29

1.22

股东权益比率

0.46

0.46

0.47

短期偿债能力

长期偿债能力

得分

20.96

33.54

行业均值

39.33

44.94

市场均值

50.2

51.16

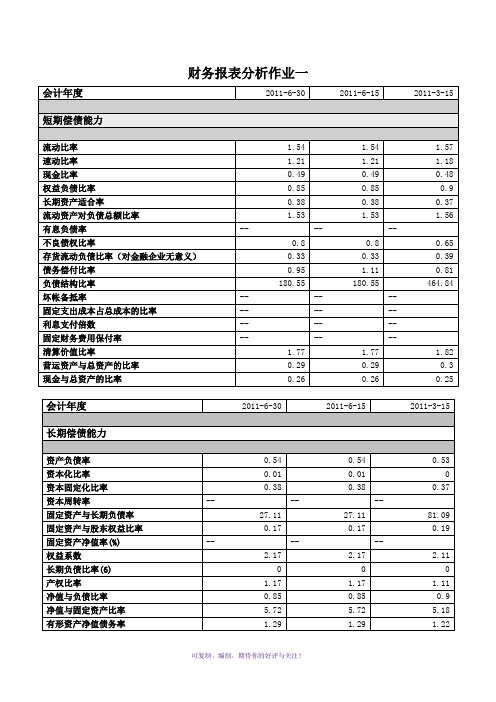

财务报表分析作业二

会计年度

2011-6-30

2011-6-15

2011-3-15

运营能力

应收帐款周转率

--

--

--

清算价值比率

1.77

1.77

1.82

营运资产与总资产的比率

0.29

0.29

0.3

现金与总资产的比率

0.26

0.26

0.25

会计年度

2011-6-30

2011-6-15

2011-3-15

长期偿债能力

资产负债率

0.54

0.54

0.53

资本化比率

0.01

0.01

0

资本固定化比率

0.38

0.38

2.86

1.16

1.76

应收帐款回收期(天) (对金融企业无意义)

63.03

77.67

51.05

流动资产周转率

0.86

0.41

0.45

固定资产周转率(对金融企业无意义)

8.21

3.99

4.07

存货周转率(对金融企业无意义)

2.76

1.4

1.38

存货销售期(天) (对金融企业无意义)

65.24

64.15

0.37

财务报表分析作业四(徐工科技)

财务报表分析作业四:徐工科技2008年年末综合分析报告一、公司简介:徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。

其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。

公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。

公司年营业收入由成立时的3.86亿元,发展到2007年的突破300亿元,年实现利税20亿元,年出口创汇突破5亿美元,在中国工程机械行业均位居首位。

目前位居世界工程机械行业第16位,中国500强公司第168位,中国制造业500强第84位,是中国工程机械产品品种和系列最齐全、最具竞争力和最具影响力的大型公司集团。

2008年公司实现营业收入33.54亿元,同比增长2.69%;净利润1.1亿元,同比增长346.75%,实现每股收益0.20元。

财务报表分析第4次作业

财务报表分析第四次形成性考核作业本人选择徐工科技作为分析对象进行报表分析。

一、公司简介:徐州工程机械科技股份(以下简称公司)原名徐州工程机械股份,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币一般股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

经2021年8月22日召开的公司2021年第一次临时股东大会审议通过,公司中文名称由“徐州工程机械科技股份〞变更为“徐工集团工程机械股份〞,英文名称由“XuzhouConstructionMachineryScience&TechnologyCo.,Ltd.〞变更为“XCMGConstructionMachineryCo.,Ltd.〞。

2021年9月4日,经徐州市工商行政治理局核准,公司名称变更为“徐工集团工程机械股份〞。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,要紧应用于高速公路、机场港口、铁路桥梁、水电能源设施等根底设施的建设与养护。

公司要紧产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等根底零部件产品,大多数产品市场占有率居国内第一位。

其中70%的产品为国内领先水平,20%的产品到达国际当代先进水平。

公司大力开展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。

财务报表分析_徐工综合分析(第四次.doc

作业四:徐工科技2008年年末综合分析报告一、公司简介:徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。

其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。

公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。

公司年营业收入由成立时的3.86亿元,发展到2007年的突破300亿元,年实现利税20亿元,年出口创汇突破5亿美元,在中国工程机械行业均位居首位。

目前位居世界工程机械行业第16位,中国500强公司第168位,中国制造业500强第84位,是中国工程机械产品品种和系列最齐全、最具竞争力和最具影响力的大型公司集团。

2008年公司实现营业收入33.54亿元,同比增长2.69%;净利润1.1亿元,同比增长346.75%,实现每股收益0.20元。

徐工机械财务报表分析作业四

财务报表分析第四次形成性考核作业——综合能力的财务指标分析公司简介:徐工集团工程机械股份有限公司(以下简称徐工机械),原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装载机厂和营销公司经评估后1993年4月30日的净资产组建的定向募集股份有限公司。

1996年在深圳证券交易所挂牌上市。

截止至2010年12月31日徐工机械注册资本为1.0314十亿元。

公司主要从事工程机械、工程机械配件的开发、研制、加工、销售;工程机械维修服务及相关的科技咨询服务。

主营业务工程机械、工程机械配件的开发、研制、加工、销售;工程机械维修服务及相关的科技咨询服务。

徐工机械控股股东徐州工程机械集团有限公司在2010年度《中国机械500强》获得96.9855分,排名第15位。

工程机械行业第1位。

在《2010年世界工程机械50强》中排名第10位。

所谓综合分析,就是将各项财务指标作为一个整体,系统、全面、综合地对企业的财务状况和经营情况进行剖析、解释和评价,从而说明企业整体财务状况和经营情况的好坏,这是财务分析的最终目的。

综合分析需要将企业的营运能力、偿债能力、盈利能力及发展趋势等诸多方面的分析纳入一个有机的整体之中,全方位地分析企业的财务状况、经营成果和现金流量情况,从而对企业的效益做出准确的评价与判断。

一、徐工机械综合性指标的计算1、徐工机械现金流量分析指标计算徐工机械现金流量分析图表一2010年2009年2008年现金流量与当期债务比 3.79 30.09 6.72 债务保障率 3.73 29.82 6.69 每元销售现金净流入 1.89 15.36 4.63每股经营现金流量46.13 366.61 28.50全部资产现金回收率 1.92 21.10 4.27现金流量适合比率23.91 111.41 64.38现金再投资比率-0.55 49.77 5.26现金股利保障倍数87.38 443.64 228.952、徐工机械发展能力分析指标计算徐工机械发展能力分析图表二2010年2009年2008年销售(营业)增长率% 17.91 83.80资本积累率% 63.43 70.11三年资本平均增长率% 109.15三年销售平均增长率% 95.89技术投入比率0二、时代科技综合性指标的计算1、时代科技现金流量分析指标计算时代科技现金流量分析图表三2010年2009年2008年现金流量与当期债务比69.64 154.45 -31.69 债务保障率69.63 154.41 -31.69每元销售现金净流入35.12 60.46 -13.99每股经营现金流量37.94 53.01 -11.64全部资产现金回收率13.11 21.52 -4.32现金流量适合比率355.52 448.67 27.14现金再投资比率15.30 13.99 -7.41现金股利保障倍数3924.80 188.70 -319.842、时代科技发展能力分析指标计算时代科技发展能力分析图表四2010年2009年2008年销售(营业)增长率% 18.84 5.10资本积累率% 9.82 -9.69三年资本平均增长率% 0.36三年销售平均增长率% 9.09技术投入比率0三、上工申贝综合性指标的计算1、上工申贝现金流量分析指标计算上工申贝现金流量分析图表五2010年2009年2008年现金流量与当期债务比-12.45 -12.60 8.38 债务保障率-7.29 -8.26 4.47每元销售现金净流入-4.06 -7.03 2.95每股经营现金流量-15.16 -25.55 14.72全部资产现金回收率-4.17 -5.80 3.23现金流量适合比率-39.81 -51.05 159.13现金再投资比率-5.24 -7.95 0.93现金股利保障倍数-299.08 -300.35 141.702、时代科技发展能力分析指标计算上工申贝发展能力分析图表六2010年2009年2008年销售(营业)增长率% 2.74 -37.02资本积累率% 15.39 4.21三年资本平均增长率% 7.26三年销售平均增长率% -9.13技术投入比率0四、现金流量分析现金流量是指企业一定时期的现金和现金等价物的流入和流出的数量。

财务报表分析作业四徐工机械

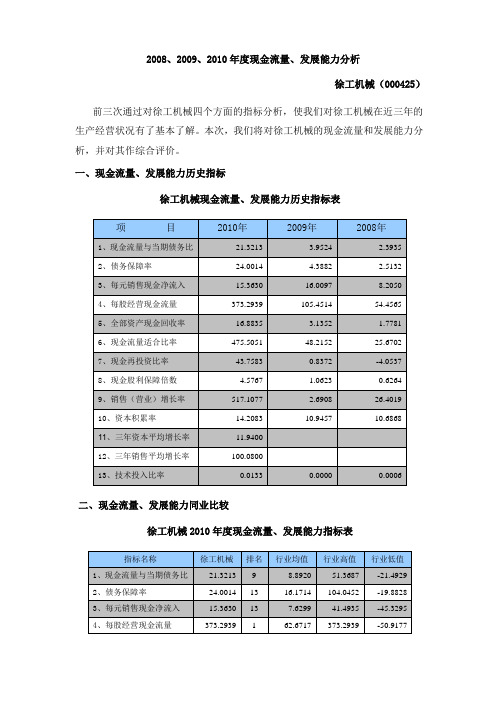

2008、2009、2010年度现金流量、发展能力分析徐工机械(000425)前三次通过对徐工机械四个方面的指标分析,使我们对徐工机械在近三年的生产经营状况有了基本了解。

本次,我们将对徐工机械的现金流量和发展能力分析,并对其作综合评价。

一、现金流量、发展能力历史指标徐工机械现金流量、发展能力历史指标表二、现金流量、发展能力同业比较徐工机械2010年度现金流量、发展能力指标表徐工机械2009年度现金流量、发展能力指标表徐工机械2008年度现金流量、发展能力指标表三、现金流量、发展能力历史比较(一)现金流量分析1、现金流量与当期债务比率是指年度经营活动产生的现金流量与当期债务相比值,表明现金流量对当期债务偿还满足程度的指标。

现金流量与当期债务比指标比较表2、债务保障率是以年度经营活动所产生的现金净流量与全部债务总额相比较,表明企业现金流量对其全部债务偿还的满足程度。

债务保障率指标比较表3、每元销售现金净流入4、每股经营现金流量每股经营现金流量指标比较表每股经营现金流量是反映每股发行在外的普通股票所平均占有的现金流量,或者说是反映公司为每一普通股获取的现金流入量的指标。

5、全部资产现金回收率是指营业净现金流入与全部资产的比值,反映企业运用全部资产获取现金的能力。

全部资产现金回收率指标比较表6、现金流量适合比率是指经营活动现金净流入与同期资本支出、存货购置及发放现金股利的比值,它反映经营活动现金满足主要现金需求的程度。

现金流量适合比率指标比较表7、现金再投资比率是指经营现金净流量减去股利和利息支出后的余额,与企业总投资之间的比率。

8、现金股利保障倍数是指经营活动净现金流量与现金股利支付额之比。

现金股利保障倍数指标比较表(二)发展能力分析1、销售(营业)增长率是指企业本年主营业务收入增长额同上年主营业务收入总额的比率。

销售(营业)增长率表示与上年相比,企业主营业务收入的增减变动情况,是评价企业成长状况和发展能力的重要指标。

2011秋财务报表分析网上作业4

徐工科技2008年年末综合分析报告所属行业:专业设备制造业股票代码:000425一、企业简介:徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8屏蔽内容中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。

其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。

公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。

公司年营业收入由成立时的3.86亿元,发展到2007年的突破300亿元,年实现利税20亿元,年出口创汇突破5亿美元,在中国工程机械行业均位居首位。

目前位居世界工程机械行业第16位,中国500强公司第168位,中国制造业500强第84位,是中国工程机械产品品种和系列最齐全、最具竞争力和最具影响力的大型公司集团。

财务报表分析作业四徐工机械.doc

2008、2009、2010年度现金流量、发展能力分析徐工机械(000425)前三次通过对徐工机械四个方面的指标分析,使我们对徐工机械在近三年的生产经营状况有了基本了解。

本次,我们将对徐工机械的现金流量和发展能力分析,并对其作综合评价。

一、现金流量、发展能力历史指标徐工机械现金流量、发展能力历史指标表项目2010年2009年2008年1、现金流量与当期债务比21.3213 3.9524 2.39352、债务保障率24.0014 4.3882 2.51323、每元销售现金净流入15.3630 16.0097 8.20504、每股经营现金流量373.2939 105.4514 54.45655、全部资产现金回收率16.8835 3.1352 1.77816、现金流量适合比率475.5051 48.2152 25.67027、现金再投资比率43.7583 0.8372 -4.05378、现金股利保障倍数 4.5767 1.0623 0.62649、销售(营业)增长率517.1077 2.6908 26.401910、资本积累率14.2083 10.9457 10.686811、三年资本平均增长率11.940012、三年销售平均增长率100.080013、技术投入比率0.0133 0.0000 0.0006二、现金流量、发展能力同业比较徐工机械2010年度现金流量、发展能力指标表指标名称徐工机械排名行业均值行业高值行业低值1、现金流量与当期债务比21.3213 9 8.8920 51.3687 -21.49292、债务保障率24.0014 13 16.1714 104.0452 -19.88283、每元销售现金净流入15.3630 13 7.6299 41.4935 -45.32954、每股经营现金流量373.2939 1 62.6717 373.2939 -50.91775、全部资产现金回收率16.8835 5 6.4362 35.5011 -14.06426、现金流量适合比率475.5051 4 136.9364 1311.3169 -382.67217、现金再投资比率43.7583 4 7.3034 97.1115 -35.20978、现金股利保障倍数 4.5767 9 1.2005 13.2407 -26.61709、销售(营业)增长率517.1077 1 16.6801 517.1077 -47.134910、资本积累率14.2083 24 55.9815 496.7693 -27.800611、三年资本平均增长率11.9400 20 19.6176 71.8111 -23.357712、三年销售平均增长率100.0800 1 17.6194 100.0800 -33.340613、技术投入比率0.0133 21 0.8177 5.5904 0.0000徐工机械2009年度现金流量、发展能力指标表指标名称徐工机械排名行业均值行业高值行业低值1、现金流量与当期债务比 3.9524 19 1.7417 20.1832 -28.37352、债务保障率 4.3882 20 3.9178 37.6448 -59.87743、每元销售现金净流入16.0097 3 1.8822 46.7642 -34.86674、每股经营现金流量105.4514 2 12.2124 123.2484 -122.72865、全部资产现金回收率 3.1352 21 4.0807 118.9186 -24.81176、现金流量适合比率48.2152 12 9.2586 806.3949 -836.31187、现金再投资比率0.8372 15 -7.1832 26.1434 -73.88658、现金股利保障倍数 1.0623 15 -0.1610 9.6860 -19.80819、销售(营业)增长率 2.6908 39 22.0108 107.1801 -42.436210、资本积累率10.9457 27 38.3902 404.2917 -40.319611、三年资本平均增长率12、三年销售平均增长率13、技术投入比率0.0000 26 0.8766 12.6544 0.0000徐工机械2008年度现金流量、发展能力指标表指标名称徐工机械排名行业均值行业高值行业低值1、现金流量与当期债务比 2.3935 23 2.1707 17.7485 -57.23852、债务保障率 2.5132 24 6.8526 58.3357 -25.11673、每元销售现金净流入8.2050 9 2.3535 11.5173 -43.52274、每股经营现金流量54.4565 9 21.4043 97.0809 -132.06815、全部资产现金回收率 1.7781 21 -1.5294 33.4253 -181.29426、现金流量适合比率25.6702 14 4.4233 183.4050 -257.17867、现金再投资比率-4.0537 19 -12.1921 44.7014 -72.38688、现金股利保障倍数0.6264 19 0.8458 8.0786 -4.36479、销售(营业)增长率26.4019 23 35.2005 113.0085 -31.288710、资本积累率10.6868 30 58.4121 442.5741 -30.443711、三年资本平均增长率12、三年销售平均增长率13、技术投入比率0.0006 29 0.9604 16.5146 0.0000三、现金流量、发展能力历史比较(一)现金流量分析1、现金流量与当期债务比率是指年度经营活动产生的现金流量与当期债务相比值,表明现金流量对当期债务偿还满足程度的指标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务报表分析第四次形成性考核作业——综合能力的财务指标分析公司简介:徐工集团工程机械股份有限公司(以下简称徐工机械),原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装载机厂和营销公司经评估后1993年4月30日的净资产组建的定向募集股份有限公司。

1996年在深圳证券交易所挂牌上市。

截止至2010年12月31日徐工机械注册资本为1.0314十亿元。

公司主要从事工程机械、工程机械配件的开发、研制、加工、销售;工程机械维修服务及相关的科技咨询服务。

主营业务工程机械、工程机械配件的开发、研制、加工、销售;工程机械维修服务及相关的科技咨询服务。

徐工机械控股股东徐州工程机械集团有限公司在2010年度《中国机械500强》获得96.9855分,排名第15位。

工程机械行业第1位。

在《2010年世界工程机械50强》中排名第10位。

所谓综合分析,就是将各项财务指标作为一个整体,系统、全面、综合地对企业的财务状况和经营情况进行剖析、解释和评价,从而说明企业整体财务状况和经营情况的好坏,这是财务分析的最终目的。

综合分析需要将企业的营运能力、偿债能力、盈利能力及发展趋势等诸多方面的分析纳入一个有机的整体之中,全方位地分析企业的财务状况、经营成果和现金流量情况,从而对企业的效益做出准确的评价与判断。

一、徐工机械综合性指标的计算1、徐工机械现金流量分析指标计算2、徐工机械发展能力分析指标计算二、时代科技综合性指标的计算1、时代科技现金流量分析指标计算时代科技现金流量分析图表三2、时代科技发展能力分析指标计算三、上工申贝综合性指标的计算1、上工申贝现金流量分析指标计算上工申贝现金流量分析图表五四、现金流量分析现金流量是指企业一定时期的现金和现金等价物的流入和流出的数量。

现金流量分析是财务分析的重要组成部分,对于投资人、债权人和企业的管理当局都具有重要意义。

1、现金流量与当期债务比现金流量与当期债务比:是指年度经营活动产生的现金流量与当期债务相比值,表明现金流量对当期债务偿还满足程度的指标。

计算公式如下:现金流量与当期债务比=经营活动现金净流量/流动负债×100%徐工机械2010年现金流量与当期债务之比=475739000÷12554700000×100%=3.79%从公式可以看出,这项比率与反应企业短期偿债能力的流动比率有关。

该指标越高,现金流入对当期债务清偿保障越高,表明企业的流动性越好;反之,则表明企业的流动性较差。

受短期债权人重视。

通过对分析徐工机械现金流量与当期债务比可以看出,徐工机械的现金流量与当期债务比呈起伏趋势。

在2008年与2009年处于上升水平,主要是由于经营活动现金净流量2009年虽有所上升,但2010年又有所下降。

由2008年的155345000元,上升到2009年的3180140000元。

但2010年该指标又有所下降,由2009年的3180140000元,下降到2010年的475739000元,下降了2704401000元。

说明对当期债务清偿保障的保障能力不稳定,在2008年至2009年较好,说明企业的流动性较好。

但2009年与2010年的大幅下降,应引起重视。

结合偿债能力来看,企业的偿债能力较强,有足够的流动资产偿还流动负债。

流动负债逐年减少,说明企业采取了一种较为保守的财务政策,没有充分利用企业现有的负债筹资能力。

在与时代科技的比较中可以看出,明显低于时代科技,高于上工申贝,说明徐工机械的现金流动性一般。

企业应加强开拓市场的意识和管理能力,在降低财务风险的同时,适当的利用负债筹资能力。

2、债务保障率债务保障率是以年度经营活动所产生的现金净流量与全部债务总额相比较,表明企业现金流量对其全部债务偿还的满足程度。

计算公式如下:债务保障率=经营活动现金净流量/(流动负债+长期负债)×100%徐工机械2010年债务保障率=475739000÷12745400000×100%=3.73%该比率越高,企业承担债务总额的能力越强。

它同样也是债权人所关心的一种现金流量分析指标。

与现金流量与当期债务之比比较,则长期债权人更关注债务保障率。

通过对徐工机械债务保障率指标的分析可以看出,徐工机械的债务保障率呈起伏趋势。

由经营活动现金净流量来看,也呈起伏状态,而负债总额逐年上升。

经营活动现金净流量由2008年的155345000元,上升到2009年的3180140000元,但2010年该指标又有所下降,由2009年的3180140000元,下降到2010年的475739000元。

负债总额由2008年的2311440000元上升到2010年的12554700000元,上升了10243260000元。

同时代科技相比,低于时代科技,高于上工申贝。

说明徐工机械承担债务总额处于一般水平,对长期债权人来说保障性一般。

3、每元销售现金净流入每元销售现金净流入,是指经营活动现金净流量与主营业务收入的比值,它反映企业通过销售获取现金的能力。

计算公式如下:每元销售现金净流入=经营活动现金净流量/主营业务收入×100%2010年徐工机械每元销售现金净流入=475739000÷25213900000×100%=1.89%该指标通常越高越好。

该指标越高,表明企业每元销售可以提供越多的现金净流入。

反之,则越少。

用它与同业的水平比较,可以评价企业获取现金能力的强弱;与历史水平相比,可以评价获取现金能力的变化趋势。

通过对徐工机械每元销售现金净流入指标的分析可以看出,徐工机械的每元销售现金净流入低于时代科技,高于上工申贝,呈起伏趋势,在2008至2009年有大幅上升,而到2010年又大幅下降。

主要是由于经营活动现金净流量由2008年的155345000元,上升到2009年的3180140000元。

但2010年该指标又有所下降,由2009年的3180140000元,下降到2010年的475739000元,下降了2704401000元。

主营业务收入3年来呈上升趋势,由2008年的3354210000元上升到了2010年的25213900000元,上升了21859690000元。

经营活动现金流量下降,而主营业务收入上升。

故2009年至2010年呈下降趋势。

由此可以看出,徐工机械每元销售现金净流入水平不稳定。

与时代科技和上工申贝相比,总体低于时代科技,高于上工申贝。

可以看出,徐工机械在每元销售可以提供越多的现金净流入上占有明显的优势。

徐工机械则应采取适当措施提高各项资产的利用程度,加强成本管理,降低主营业务成本率。

4、每股经营现金流量每股经营现金流量是反映每股发行在外的普通股票所平均占有的现金流量,或者说是反映企业为每一普通股获取的现金流入量的指标。

计算公式如下:每股经营现金流量=(经营活动现金净流量-优先股股利)/发行在外的普通股股数×100% 徐工机械2010年每股经营现金流量 =475739000÷1031380000×100%=46.13% 该指标实质上是作为每股盈利的支付保障的现金流量,因而每股经营现金流量指标越高越好。

每股经营现金流量反映了每股流通在外的普通股所产生的现金流量。

它通常高于每股收益,因为现金流量中没有减去折旧等非付现成本。

在短期经营中,每股经营现金流量在反映企业进行资本支出和支付股利的能力方面,要优于每股收益。

但该比率不能替代衡量企业获利能力的每股收益,它是与投资者有关比率的补充比率,该指标可用来预测未来获取现金净流量的能力。

通过对徐工机械每股经营现金流量指标的分析可以看出,徐工机械的每股经营现金流量均高于时代科技,呈起伏趋势。

主要是由于经营活动现金净流量2009年虽有所上升,但2010年又有所下降。

由2008年的155345000元,上升到2009年的3180140000元。

但2010年该指标又有所下降,由2009年的3180140000元,下降到2010年的475739000元,下降了2704401000元。

说明徐工机械在短期经营中,每股经营现金流量在反映企业进行资本支出和支付股利的能力方面有所降低。

表明企业每股流通在外的普通股所产生的现金流量较少,反映了利用权益资本获得经营活动净流量的能力较差,应引起注意。

5、全部资产现金回收率全部资产现金收回率,是指经营活动现金流量与全部资产的比值,反映企业用全部资产获取现金的能力。

计算公式如下:全部资产现金收回率=经营活动现金净流量/全部资产×100%徐工机械2010年全部资产现金回收率=475739000÷24801100000×100%=1.92%该指标适当看高。

该指标与同业水平比较,可以评价每元资产获取现金的能力;与本企业历史水平比较,可以看出获取现金能力的变化。

通过对徐工机械全部资产现金收回率指标的分析可以看出,徐工机械的全部资产现金收回率呈起伏趋势。

主要是由于2009年虽有所上升,但2010年又有所下降。

主要是由于经营活动现金净流量由2008年的155345000元,上升到2009年的3180140000元。

但2010年该指标又有所下降,由2009年的3180140000元,下降到2010年的475739000元,下降了2704401000元。

而资产总额逐年上升,由2008年的3638230000元,上升到2010年的24801100000元,上升了21162870000元。

说明徐工机械用全部资产获取现金的能力有所降低。

结合总资产周转率可以看出徐工机械资产闲置增加,应加强资产管理,提高各项资产的利用程度。

6、现金流量适合比率现金流量适合比率:是指经营活动现金净流量与同期资本支出、存货购置及发放现金股利的比值,它反映经营活动现金满足主要现金需求的程度。

计算公式如下:现金流量适合比率=一定时期经营活动产生的现金净流量/(同期资本支出+同期存货净投资额+同期现金股利)×100%徐工机械2010年现金流量适合比率=475739000÷(-785172000+5729410000-3499200000+544420000)×100%=23.91%若企业连续几年的现金流量适合比率均为1,表明企业经营活动所形成的现金流量恰好能够满足企业日常基本需要;若该比率计算结果小于1,说明企业经营活动的现金流人不能满足需要,应采取筹资措施;若计算结果大于1,意味着企业经营活动所形成的现金流入大于日常需要,企业可以考虑偿还债务以减轻利息负担,扩大生产经营规模或增加长期投资。

通过对徐工机械现金流量适合比率指标的分析可以看出,徐工机械的现金流量适合比率均高于时代科技。