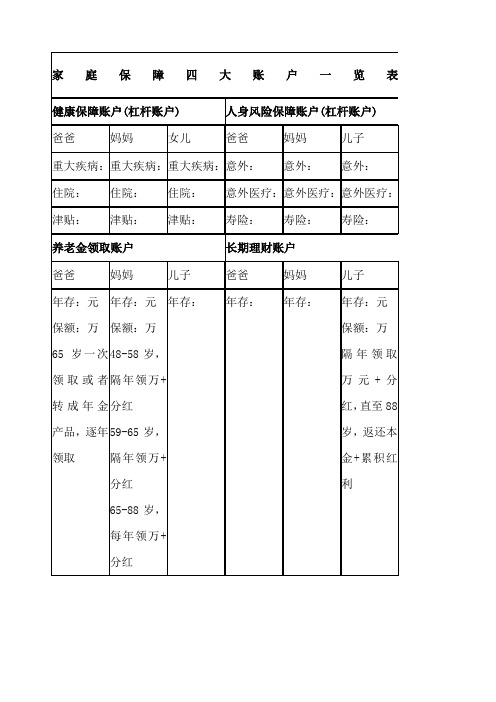

家庭保障四大账户一览表

令家庭生活越来越好的四大帐户

College令家庭生活越来越好的四大帐户家庭保障规划的一个重要内容,就是必须解决人生不可失败的账务目标。

比如孩子良好的教育费用,留足赡养父母的费用,养老费用,医疗保障费用,还得有高品质生活的费用。

这五项都是我们不可失败的财务目标,哪一项失败了,我们可能都会有遗憾。

魏福生理财实验室对于一个家庭而言,究竟应该如何来配置我们的资产,安排我们的资金,以达到从容面对生活的目标呢?今天我们从保障的角度和大家一起探讨家庭理财规划的话题。

看懂标准普尔四大账户家庭保障规划首先要建立的观念是如何进行财务整体框架规划,可以用到的一个工具就是标准普尔四大账户。

标准普尔四大账户我相信很多人也很熟悉,具体内容如“标准普尔家庭资产象限图”所示。

标准普尔家庭资产象限图要花的钱生钱的钱保本升值的钱保命的钱短期消费重在收益占比10%占比30%占比20%占比40%要点:3-6个月的生活费要点:股票、基金、房产等投资≠理财,看到见收益就看得见风险要点:养老金、子女教育金等债券、信托、分红险本金安全、收益稳定、持续成长要点:专款专用 以小博大解决家庭突发的大开支意外重疾保障保本升值财学院16 December 201472投资与理财Investment&Finance财学院理财实验室第一个现金账户,它是家庭的现金流,解决日常的开销问题。

一般是根据家庭3到6个月的生活费用作为基本的标准。

那这个账户用什么来建立呢?活期存款就是一种很好的方式。

现金账户的资产比例建议只占家庭收入的10%。

当然这也要根据家庭的资产总量来做相应的调整,以能保持基本日常开销为目标就行。

第二个账户就是我们通常说的杠杆账户,这个杠杆账户是什么作用呢?从字面上来理解,这个账户就是以小搏大,解决家庭急用的大额支出。

那家庭急用的大额支出会在什么情况下才能出现呢?从人生风险的角度来讲,就是意外和重大疾病的发生。

这就需要我们一定要储备足够的保障。

要用什么工具来解决呢?就是我们每个人必须有的社保,当然还有我们自己补充的保障类的商业保险。

阶梯图四大账户

险

资产剥离

资家 产庭

资企 产业

企业与家庭与个人剥离

保 险

保资 全产

资产转移

人寿保单是不查封及

争议的财产,第89条,

永 续

人寿保险不得解散 人税法:第4条,人

现

寿保单免纳个人所得

金税

车险

分散投资、快慢长短结合

资产传承

企

遗产税法(草案)第

业

五条规定人寿险所取

财 工程险

1、孩子不能复制本人的创富技能

得保险金免纳遗产税

产

保 险

家/企财险

2、确保孩子未来基本富裕的生活 3、防止孩子过早拥有财富而败家

团体险

4、虽然将财产给孩子但控制权在自己手中 5、专属孩子的钱,不因婚姻而变

最合理稳健的家庭资产分配方 式

要花的钱 占比10% 短期消费

要点: 3-6个月的生活费

生钱的钱 占比30% 重在收益

要点: 股票、基金、房产、等 投资≠理财,看得见收益 就看得见风险

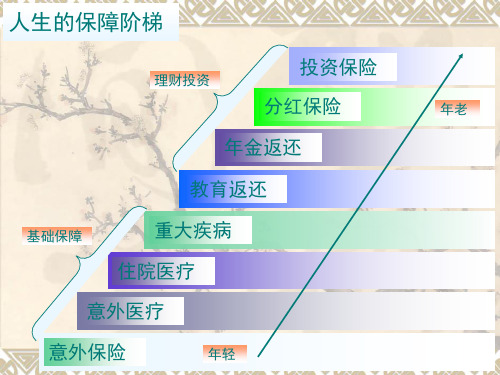

人生的保障阶梯

理财投资

投资保险

分红保险

年老

年金返还

教育返还

基础保障

重大疾病 住院医疗

意外医疗

意外保险

年轻

大事

身故、残疾、重疾

公司法:人寿保单不

四大账户

纳入破产债权

保人 障身

小事

意外医疗、住院

健康 保障 合同法:第73条,保

险金不能用于抵债

人

无事

储蓄 理财 保险法:第23和29条,

寿 保

教育、养老、储蓄、投资

保命的钱 占比20% 意外重疾保障

要点: 专款专用,以小博大 应对家庭突发事件的大开支

家庭理财必备四个账户,你有吗?

家庭理财必备四个账户,你有吗?认识标准普尔目前金融界常用的用于指导家庭资产分配的标准,出自标准普尔。

该公司创立于1860年,是普尔出版公司和标准统计公司1941年合并而成世界权威金融分析机构,它与普誉、穆迪并称为世界三大评级机构。

标准普尔家庭资产象限图,是根据全球十万个个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到的这个图。

此图被公认为最合理稳健的家庭资产分配方式。

必备的四个账户有了这张图,我们可以对家庭资产进行一个合理的规划。

第一个账户是普通账户,建议占比10%,用于3-6个月的家庭生活开支,包括房贷、车贷、旅游等。

这笔钱建议以放在银行活期存款或货币基金中,流动性强、使用方便。

第二个账户是杠杆账户,建议占比20%,以小博大。

主要用途是拿来购买保险,包括但不限于重疾险、医疗险、意外险等。

这个账户必须专款专用,保障家庭成员在发生意外或疾病时,能够有一笔应急的钱,不至于变卖股票或房产,降低生活质量。

第三个账户是赚钱账户,建议占比30%。

这个账户主要用于投资。

股票、基金、期货等高收益、高风险的投资可以计入该账户,房产以及REITS投资等,也属于该账户。

那些把大部分资产用于购买房产的高净值人士需要注意了,一定要严格控制该账户的占比,不能盲目投资,特别是在最近经济运行处于一个下行周期的时刻。

第四个账户是增值账户,建议占比40%。

增值的前提是确保本金安全,因此该账户虽然也做投资,但投资的方向与第三账户完全不同。

该账户的投资策略,建议以稳妥为主。

投资标的建议选择年金保险、分红保险、高评级债券、信托等,可以确保本金安全、收益稳定且能够持续增长。

写在最后标准普尔是基于十万个家庭的数据得出的结论,里面的建议适用于大多数家庭,但也不必完全遵照。

小美是想让大家对资产管理有一个基础认识,不要一味追求高回报而忽略其他资金的筹划。

财富管理是一个动态的过程,需要根据个人、家庭不同结构、不同时机、不同经济情况进行调整,时常审视自己的投资策略,才能够更好地做好财富的积累。

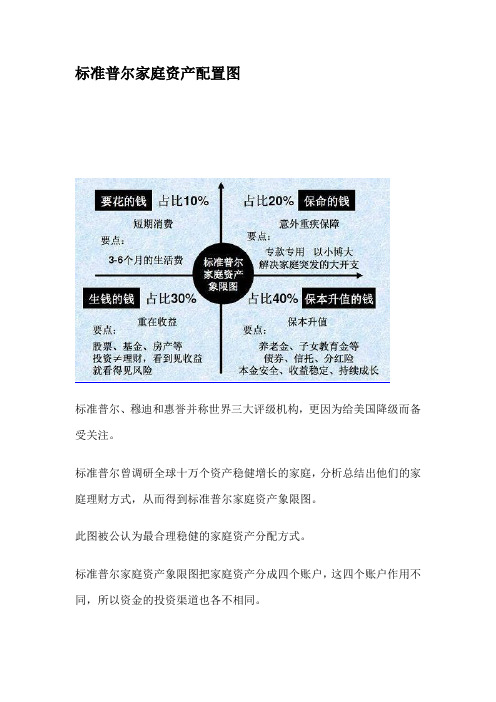

标准普尔家庭资产配置图

标准普尔家庭资产配置图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障。

专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

家庭保障四大账户一览表

健康保障账户(杠杆账户)

人身风险女儿

爸爸

妈妈

儿子

重大疾病:

重大疾病:

重大疾病:

意外:

意外:

意外:

住院:

住院:

住院:

意外医疗:

意外医疗:

意外医疗:

津贴:

津贴:

津贴:

寿险:

寿险:

寿险:

养老金领取账户

长期理财账户

爸爸

妈妈

儿子

爸爸

妈妈

儿子

年存:元

保额:万

65岁一次领取或者转成年金产品,逐年领取

年存:元

保额:万

48-58岁,隔年领万+分红

59-65岁,隔年领万+分红

65-88岁,每年领万+分红

年存:

年存:

年存:

年存:元

保额:万

隔年领取万元+分红,直至88岁,返还本金+累积红利

四大账户

从无论有钱没钱,拖家带口的人们都有相同的目标:让家庭过 得越来越红火,家庭资产能够保值增值。然而现实却有点残酷,据 说有超50%中国家庭在做“自杀式”资产配置?!

此前,中国家庭金融调查(CHFS)和美国消费者金融调查( SCF)数据显示,中国家庭的房产在总资产中占比高达69%,美国 仅为36%。这也意味着一旦房价下跌,很多家庭将身陷窘境。

较之个人,家庭的抗风险能力无疑更强,但花销也会更大,在 理财方面更需要步步为营。对普通家庭来说,“标准普尔家庭资产 配置图”无疑可以作为家庭资产配置的参考。

“标准普尔家庭资产配置图”只是教大家如何合理进行 家庭资产的分配,但并没有说明白在具体投资上如何进 行配置,而这才是资产保值增值的关键所在。

近年,随着国人财富的增加和理财意识的觉醒,大 家越来越意识到资产配置的重要性,但对什么是资产配 置仍然缺乏概念,将其等同于投资择时,结果只能在各 种市场趋势引导下进行决策,放弃了对风险承受能力和 资本市场最基本规律的把握。

第三个账户是投资收益账户,也

就是生钱的钱。一般占家庭资产

的30%,为家庭创造收益。用有

风险的投资创造高回报。

生钱的钱 要点: 重在收益

股票、基金、房产等, 投资≠理财,看得见收 益就看得见风险

占比:30%

这个账户为家庭创造高收益,往 往是通过您的智慧,用您最擅长的方 式为家庭赚钱,包括您的投资的股票、 基金、房产、企业等。这个账户关键 在于合理的占比,也就是要赚得起也 要亏得起,无论盈亏对家庭不能有致 命性的打击,这样您才能从容的抉择。 这个账户最大的问题是偏向性,很多 家庭买股票第一年占比30%,结果赚 了很多钱,第二年就用90%的钱去买 股票了。

这个账户为保本升值的钱,一定要保证

标准普尔家庭资产配置图之令狐文艳创作

标准普尔家庭资产配置图令狐文艳标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障。

专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

标准普尔家庭资产配置图

标准普尔家庭资产配置图标准普尔家庭资产配置图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障。

专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

标准普尔家庭资产象限图讲解四大账户PPT通用课件

标准普尔家庭资产象限图

标准普尔、穆迪和惠誉(为太平评级) 并称世界三大评级机构,更因为给美国 降级而备受关注。

标准普尔曾调研全球十万个资产稳健 增长的家庭,分析总结出他们的家庭理 财方式,从而得到标准普尔家庭资产象 限图。

此图被公认为最合理稳健的家庭资产 分配方式。

标准普尔家庭资产象限图

标准普尔家庭资产象限图把家

为家庭3-6个月的生活费。

3-6个月的生活费

一般放在活期储蓄的银行

标准普尔 卡中。

家庭资产

象限图

这个账户保障家庭的短期开销,日常生活,买衣服, 美容,旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是

占比过高。很多时候也正是因为这个账户花销过多, 而没有钱准备其他账户。

只有合理配置 要花的钱占比才会下降

意外重疾保障

要点:

要点:

3-6个月的生活费

专款专用 以小博大 解决家庭突发的大开支

标准普尔

家庭资产

生钱的钱

象限图

保本升值的钱

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

投资≠理财,看得见收益

就看得见风险 占比30%

债券、信托、分红险 本金安全、收益稳定、持续成四个账户,这四个账

户作用不同,所以资金的投资渠道 也各不相同。

只有拥有这四个账户,并且按 照固定合理的比例进行分配才能 保证家庭资产长期、持续、稳健 的增长。

要花的钱 占比10% 占比20% 保命的钱

标准普尔的四大账户

标准普尔的四大账户保险业中会经常用到的一个工具是标准普尔四大账户,又叫标准普尔四象限。

据说是著名的金融分析机构标准普尔在调研了10多万家庭后,得出的合理的理财方式,可以有效帮助家庭抵抗风险,保障资产安全。

但是有些人对此出处存疑,说并未发现有力的证据证明这四大账户出自标准普尔,这里不予考证。

我个人比较认同这四大账户,所以在这里做个简单的介绍。

根据该理论,一个家庭合理的理财方式,应该分成四个账户。

分别是日常开销账户,杠杆账户,投资账户,安全保值账户。

表1 标准普尔四大账户1.日常开销账户。

又叫要花的钱,顾名思义,就是应对我们平日花费的钱,可以是银行的活期或短期存款、余额宝、货币基金以及其他易于变现的工具。

我相信,在此次疫情期间没有设置该账户的家庭,会对设置该账户的重要性有非常深刻的认识。

但该账户的金额并非越高越好,大概占收入的10%左右,可以应对3-6个月的家庭日常用度即可,因为这类账户的收益很低,放得太多,有些可惜。

2.杠杆账户。

又叫保命的钱,是通过设置一个较小的金额,来撬动一个较大的保障金额,多是用到健康险这个工具。

一旦家庭发生风险,可以用这个账户来进行抵御,从而更从容地帮助家庭度过难关。

前段时间微信朋友圈上经常会有“水滴筹”、“轻松筹”的求助信息,如果这些家庭有设置这个账户,也不会如此无助。

一般来讲,这个3.投资账户。

又叫生钱的钱,是为了获得更高的投资收益的。

多采用的工具是股票、房产、期货等等。

这类工具的收益高,同时风险也大。

好的时候可以为家庭带来巨大的资产增长,不济的时候,会造成家庭资产的迅速缩水。

所以这个账户里的设置,要有度,能赢得起也要能输的起,比例大概在30%左右。

4.安全增值账户。

又叫保本升值的钱,主要的设置目的是保障本金安全的同时,能够抵御通货膨胀的影响,主要使用到的工具是教育金、养老金等理财型保险,比例大概在40%左右。

以上就是著名的标准普尔四大账户的主要思想。

第一个账户为的是我们现在能过的好,第二个账户为的是万一将来我们过得不好,第三个账户为的是我们未来过的好,第四个账户设置是目的是让我们永远过的好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

保额:万

65岁一次领取或者转成年金产品,逐年领取

年存:元

保额:万

48-58岁,隔年领万+分红

59-65岁,隔年领万+分红

65-88岁,每年领万+分红

年存:

年存:

年存:

年存:元

保额:万

隔年领取万元+分红,直至88岁,返还本金+累积红利

家庭保障四大账户一览表

家庭保障四大账户一览表

健康保障账户(杠杆账户)

人身风险保障账户(杠杆账户)

爸爸

妈妈

女儿

爸爸

妈妈

儿子

重大疾病:

重大疾病:

重大疾病:意外:意 Nhomakorabea:意外:

住院:

住院:

住院:

意外医疗:

意外医疗:

意外医疗:

津贴:

津贴:

津贴:

寿险:

寿险:

寿险:

养老金领取账户

长期理财账户

爸爸

妈妈

儿子

爸爸

妈妈

儿子