川建造价发〔2018〕392号 关于印发《建筑业营业税改征增值税四川省建设工程计价依据调整办法》调整的通知

川建造价发〔2018〕392号

川建造价发〔2018〕392号四川省住房和城乡建设厅关于印发《建筑业营业税改征增值税四川省建设⼯程计价依据调整办法》调整的通知川建造价发〔2018〕392号各市(州)及扩权试点县住房城乡建设⾏政主管部门,各建设、设计、施⼯、咨询及相关单位:根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)及住房城乡建设部办公厅《关于调整建设⼯程计价依据增值税税率的通知》(建办标〔2018〕20号)要求,现将我省建设⼯程造价计价依据调整有关事宜通知如下:⼀、增值税⼀般计税四川省住房和城乡建设厅《关于印发<建筑业营业税改征增值税四川省建设⼯程计价依据调整办法>的通知》(川建造价发〔2016〕349号)调整如下:(⼀)附件调整附件第四条调整办法,第(⼀)条15定额调整,第6款中税⾦:“销项增值税按税率11%计算,销项税额=税前⼯程造价×销项增值税税率11%”调整为“销项增值税按税率10%计算,销项税额=税前⼯程造价×销项增值税税率10%”。

(⼆)附件2调整(详见附件)(三)有关说明未调整部分仍按四川省住房和城乡建设厅《关于印发<建筑业营业税改征增值税四川省建设⼯程计价依据调整办法>的通知》(川建造价发〔2016〕349号)执⾏,安全⽂明施⼯基本费费率标准(⼀般计税法)仍按四川省住房和城乡建设厅《关于印发<四川省建设⼯程安全⽂明施⼯费计价管理办法>的通知》(川建发〔2017〕5号)执⾏。

⼆、增值税简易计税(⼀)增值税实⾏简易计税的15定额调整根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)、财政部、税务总局《关于简并增值税税率有关政策的通知》(财税〔2017〕37号)等有关政策通知,15定额费⽤、费率调整如下:1.以“元”为单位的费⽤调整2.以“费率(%)”表现的费⽤标准调整(1)调整后的安全⽂明施⼯基本费费率标准(简易计税法)四川省住房和城乡建设厅《关于印发<四川省建设⼯程安全⽂明施⼯费计价管理办法>的通知》(川建发〔2017〕5号)中安全⽂明施⼯基本费费率表(简易计税法)调整后的标准如下:(2)调整后的其他总价措施项⽬费计取标准(3)定额材料基价调整系数在编制建设⼯程设计概算、施⼯图预算、招标控制价时,对直接使⽤定额材料基价计价的材料,依据下列综合调整系数进⾏调整。

建筑业营业税改征增值税四川省建设工程计价依据调整办法的通知川建造价发

建筑业营业税改征增值税四川省建设工程计价依据调整办法的通知川建造价发Document number【SA80SAB-SAA9SYT-SAATC-SA6UT-SA18】四川省住房和城乡建设厅关于重新调整《建筑业营业税改征增值税四川省建设工程计价依据调整办法》的通知川建造价发〔2019〕181号各市(州)及扩权试点县住房城乡建设行政主管部门,各建设、设计、施工、咨询及相关单位:根据财政部、税务总局、海关总署《关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)有关规定及住房城乡建设部办公厅《关于重新调整建设工程计价依据增值税税率的通知》(建办标函〔2019〕193号)要求,做好增值税税率调整有关工作,确保调整工作平稳、有序推进,现将我省建设工程造价计价依据调整及有关事宜通知如下:一、增值税一般计税四川省住房和城乡建设厅《关于印发建筑业营业税改征增值税四川省建设工程计价依据调整办法>的通知》(川建造价发〔2016〕349号)调整如下:(一)附件调整附件第四条调整办法,第(一)条15定额调整,第6款中税金:“销项增值税按税率11%计算,销项税额=税前工程造价×销项增值税税率11%”调整为“销项增值税按税率9%计算,销项税额=税前工程造价×销项增值税税率9%”。

(二)附件2调整(详见附件)(三)有关说明未调整部分仍按四川省住房和城乡建设厅《关于印发建筑业营业税改征增值税四川省建设工程计价依据调整办法>的通知》(川建造价发〔2016〕349号)执行,安全文明施工及增加工程施工扬尘污染防治费基本费费率标准(一般计税法)仍按四川省住房和城乡建设厅《关于印发四川省建设工程安全文明施工费计价管理办法>的通知》(川建发〔2017〕5号)及《四川省住房和城乡建设厅关于调增工程施工扬尘污染防治费等安全文明施工费计取标准的通知》(川建造价发〔2019〕180号)执行。

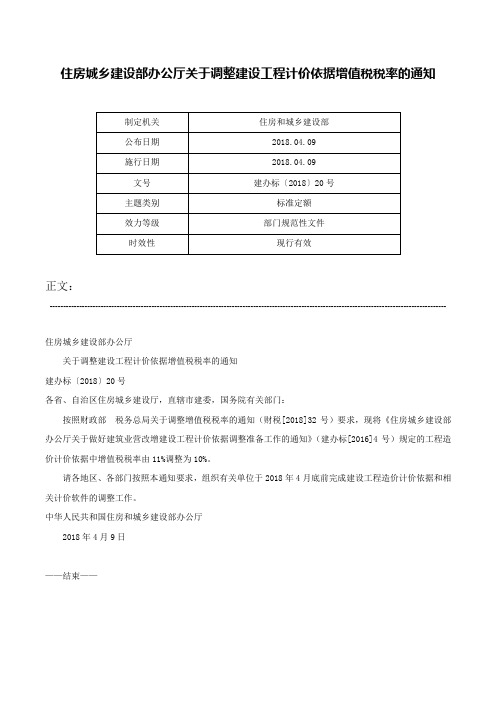

住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知-建办标〔2018〕20号

住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知

正文:

----------------------------------------------------------------------------------------------------------------------------------------------------

住房城乡建设部办公厅

关于调整建设工程计价依据增值税税率的通知

建办标〔2018〕20号

各省、自治区住房城乡建设厅,直辖市建委,国务院有关部门:

按照财政部税务总局关于调整增值税税率的通知(财税[2018]32号)要求,现将《住房城乡建设部办公厅关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标[2016]4号)规定的工程造价计价依据中增值税税率由11%调整为10%。

请各地区、各部门按照本通知要求,组织有关单位于2018年4月底前完成建设工程造价计价依据和相关计价软件的调整工作。

中华人民共和国住房和城乡建设部办公厅

2018年4月9日

——结束——。

川建价发〔〕最新号完整版

川建价发〔〕最新号 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】

四川省建设工程造价管理总站

川建价发〔2018〕8号

四川省建设工程造价管理总站

关于对成都市等16个市、州

2015年《四川省建设工程工程量清单计价定额》

人工费调整的批复

各有关市、州工程造价管理机构:

你们关于2015年《四川省建设工程工程量清单计价定额》人工费调整的请示收悉。

根据2015年《四川省建设工程工程量清单计价定额》(川建造价发[2014]439号)和《关于印发2015年〈四川省建设工程工程量清单计价定额〉人工费调整系数公式和〈2015年〈四川省建设工程工程量清单计价定额〉人工Array

费调整幅度及计日工人工单价〉表格的通知》(川建价发[2014]33号)的要求,现批准成都市等16个市、州2015年《四川省建设工程工程量清单计价定额》人工费调整幅度及计日工人工单价(见附件)。

此次批准的人工费调整幅度和计日工人工单价从2018年7月1日起与2015年《四川省建设工程工程量清单计价定额》配套执行,2018年7月1日以前开工,但未竣工的工程,按结转工程量分段执行。

人工费调整的计算基础是定额人工费,调整的人工费不作为计取其他费用的基础(税金除外)。

附件:

注:1、市政工程中的给水、燃气、水处理、生活垃圾处理设备安装、路灯工程和园林绿化工程中的喷泉安装执行通用安装工程相应标准。

2、城市轨道交通工程中的通信工程、信号工程、供电工程、智能与控制系统安装工程执行通用安装工程相应标准。

川建造价发〔2019〕180号 关于调增工程施工扬尘污染防治费等安全文明施工费计取标准的通知

四川省住房和城乡建设厅关于调增工程施工扬尘污染防治费等安全文明施工费计取标准的通知发布日期:2019-03-29 文章点击数为:1292 字号:[大][中][小]分享到:川建造价发〔2019〕180号各市(州)及扩权试点县住房城乡建设行政主管部门,各建设、设计、施工、咨询及相关单位:根据《四川省住房和城乡建设厅四川省生态环境厅关于印发< 四川省建筑工程扬尘污染防治技术导则(试行)> 的通知》(川建发〔2018〕16号)和《四川省住房和城乡建设厅四川省人力资源社会保障厅关于贯彻落实建筑工人实名制管理办法(试行)的通知》(川建发〔2019〕167号)规定和市场价格的变化,经调研、分析、测算,现对我省建设工程安全文明施工费计取标准进行调整,调增工程扬尘污染防治费并增加建筑工人实名制管理措施费。

一、调整内容(一)调整计取标准。

在《四川省住房和城乡建设厅关于印发< 四川省建设工程安全文明施工费计价管理办法> 的通知》(川建发〔2017〕5号)及《四川省住房和城乡建设厅关于印发<建筑业营业税改征增值税四川省建设工程计价依据调整办法> 调整的通知》(川建造价发〔2018〕392号)规定的安全文明施工基本费费率标准基础上增加工程扬尘污染防治等增加费基本费费率标准《扬尘污染防治等增加费基本费费率表》(详附件1 )。

(二)调整《四川省建设工程安全文明施工费计价管理办法》中《安全文明施工措施评价及费率测定表》(详附件2)。

在“施工安全监督机构评价情况”栏增加“是否按《导则》要求采取扬尘污染防治措施” 评价内容,增加“是否按规定采取建筑工人实名制管理措施”评价内容;在“安全文明施工费费率测定机构测定安全文明施工费费率情况”栏增加扬尘污染防治等增加费的“基本费费率(%)”和“现场评价费费率(%)”测定内容。

(三)增加扬尘污染防治等增加费费用组成。

扬尘污染防治增加费主要包括PM10扬尘在线监测设备费用、喷淋系统增加费用、雾炮机增加费用、冲洗设施增加费用、施工围挡标准提高后增加费用、临时硬化路面标准提高后增加费用、除喷淋和喷雾外的湿法作业增加费用、现场卫生清扫和保洁增加费用以及其他扬尘防治增加的费用等内容;建筑工人实名制管理措施费主要包括制定建筑工人实名制管理制度,配备专(兼职)建筑工人实名制管理人员,配备实现建筑工人实名制管理所必须的硬件设施设备等内容。

川建造价发【2018】804号

川建造价发〔2021〕804号四川省住房和城乡建设厅关于进一步规范工程量清单招标投标报价规费计取和评审的通知各市(州)及扩权试点县(市)住房城乡建设行政主管部门:为规范房屋建筑和市政基础设施工程工程量清单招标投标报价规费计取和评审行为,进一步贯彻落实《四川省人民政府关于进一步规范国家投资工程建设项目招标投标工作的意见》(川府发〔2014〕62号)中“修订、完善清单招标投标报价评审办法,有效遏制低价中标和严重不平衡报价”的要求,现对我省房屋建筑和市政基础设施工程工程量清单招标投标报价规费的计取和评审进一步明确如下:一、根据《建设工程工程量清单计价规范》(G B50500-2013)第3.1.6条(强制性条文)“规费和税金必须按国家或省级、行业建设行政主管部门的规定计算,不得作为竞争性费用”规定,我省房屋建筑及市政基础设施工程工程造价中规费的计取必须按省住房城乡建设行政主管部门的规定计价,不得作为竞争性费用;根据《四川省建设工程工程量清单计价定额》(川建造价发〔2014〕439号)“建筑安装工程费用”中“费用计算”第三条第(一)款规定,规费应按规定标准计算,不得作为竞争性费用。

规费的计取基础为“分部分项清单定额人工费+单价措施项目清单定额人工费”,定额人工费应按照工程量清单的项目特征等内容套用定额项目确定,对定额项目中定额人工费的调整必须按照定额的规定进行调整,凡定额未作调整规定的,定额人工费一律不得调整。

二、投标人不按计价规定擅自调整规费计取基础计取规费的,属于《四川省房屋建筑和市政工程工程量清单招标投标报价评审办法》(川建造价发〔2014〕648号,以下简称《报价评审办法》)第十九条“……当投标人的投标报价文件有下列情形之一的,报价评审组应当否决其投标……(二)投标人未按相关规定或其持有的《四川省施工企业工程规费计取标准》证书中的规费标准计取规费的”规定中“未按相关规定”计取规费的情形。

在投标报价评审时,报价评审组经评审判定投标人的工程量清单投标报价不按计价规定擅自调整规费计取基础计取规费的,应依据《报价评审办法》第十九条的规定否决其投标。

建筑业营业税改征增值税四川省建设工程计价依据调整办法

附件:建筑业营业税改征增值税四川省建设工程计价依据调整办法一、实施时间执行《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量计算规范》(GB50854-2013)等九本工程量计算规范和2015年《四川省建设工程工程量清单计价定额》及配套文件(以下简称“15定额”)的工程,按以下规定执行:(一)凡在四川省行政区域内且《建筑工程施工许可证》注明的合同开工日期或未取得《建筑工程施工许可证》但建筑工程承包合同注明的开工日期在2016年5月1日(含)后的房屋建筑和市政基础设施工程(以下简称“建筑工程”),应按本办法执行。

(二)开工日期在2016年4月30日前的建筑工程,在符合《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)等相关规定的前提下,参照原合同价或营改增前的计价依据执行并在补充协议中明确。

(三)自本办法发布之日起已发出招标文件尚未开标且招标文件规定的计划开工日期在2016年4月30日以后,或尚未开标且招标文件规定的计划开工日期虽在2016年4月30日前但在2016年4月30日前不能完成合同签订的项目,招标文件及招标控制价的编制均应当执行营改增后的计价依据,并按照营改增后的计价依据发布招标文件补充文件。

自本办法发布之日起尚未发出招标文件的项目,均应当按照营改增后的计价依据执行。

二、调整依据(一)住房城乡建设部《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标函[2016]4号)、住房城乡建设部标准定额研究所《关于印发研究落实“营改增”具体措施研讨会会议纪要的通知》(建标造[2016]49号);(二)财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号);(三)现行计价政策、计价规范、计量规范及15定额;(四)相关课题研究报告、典型工程测算结果及其他有关资料。

三、建筑安装工程费用组成调整(一)营改增后建筑安装工程项目费用组成除本办法另有规定外,均与现行计价政策及15定额的内容一致。

工程量清单总说明【范本模板】

工程量清单总说明一、工程概况:1。

1工程名称:xx一期工程改扩建项目1。

2工程概况:本项目建设单位为xx,项目位于xx(xx一期工程范围规划线线内),建设内容及规模为服务中心、体育馆及实训实验场所等.1.3工程设计单位:四川xx规划设计咨询有限公司二、工程量清单编制范围:1。

建筑与装饰工程:依据施工图、装修技术措施表,包括楼地面工程、墙柱面工程、天棚工程、门窗工程、栏杆、油漆、涂料、及其他工程等。

(具体项目见相关工程量清单).2。

安装工程:依据施工图,包括给排水工程、强电工程、弱电工程、普通消防工程、电梯工程、通风空调工程。

(具体项目见相关工程量清单)。

3。

详见招标文件及施工设计图。

三、工程量清单编制依据:1。

四川xx规划设计咨询有限公司设计的《xx一期工程改扩建项目》施工图,设计时间2016年5月第1版;2。

施工现场实际情况、工程特点及常规施工方案;3。

国家、省、市有关工程量清单编制的文件;4。

中华人民共和国国家标准《建设工程工程量清单计价规范》(GB50500—2013)及相关配套文件;5.2015年《四川省建设工程工程量清单计价定额》及相关配套文件;6。

工程相关的施工和验收规范。

7.往来函件、工作联系函及相关单位对工作联系函的回复;四、投标报价其他说明及注意事项1.其他说明:无2。

注意事项2.1工程量清单是依据《建设工程工程量清单计价规范》(GB50500-2013)、施工图、工程现场实际情况及相关技术规范、标准图集等进行编制的。

2.2本工程所有项目的工作内容应包含清单计价规范所列出的工作内容(但不仅限于此),其完整的工作内容应为按照设计图纸、现行的相关施工工艺、技术规范标准、施工质量验收标准和施工规范等要求实施完成该项工程并达到设计和验收规范要求的所有内容。

2.3如招标人工程量清单中的项目特征不完整,以施工图纸和现行相关规范为准。

2.4工程量清单中所列工程量仅作为各投标人投标报价的共同基础,不能作为最终结算的依据,结算时以实际为准.2。

川建造价发 (2018)392号 一般计税法材料预算价格(信息价)调整方法

附件

一般计税法材料预算价格(信息价)调整方法

一、材料价格计算公式

1.材料单价=[(材料原价+运杂费)×〔1+运输损耗率(%)〕]×[1+采购保管费率(%)]。

2.材料不含税预算价格(信息价)=不含税材料原价+不含税运杂费+不含税运输损耗费+不含税采购及保管费。

二、材料单价组成内容调整

含税材料单价各项组成调整方法见下表。

表中:

“两票制”材料,指材料供应商就收取的货物销售价款和运杂费向建筑业企业分别提供货物销售和交通运输两张发票的材料;

“一票制”的材料,指材料供应商就收取的货物销售价款和运杂费合计金额向建筑业企业仅提供一张货物销售发票的材料。

材料价格包括材料原价和运杂费等。

其中,材料原价按以下《材料分类及适用税率表》进行扣减,运杂费均按交通运输业增值税税率10%进行扣减。

材料分类及适用税率表

注:财税部门规定与本表不一致时,按财税部门的规定执行。

三、调整基本公式(参考)

C△=Cb·T/(1+T);Cv=Cb/(1+T);K=1/(1+T) 式中:

C△——营业税下材料可抵扣进项税额;Cb——营业税下材料价格;

Cv——扣减进项税额材料价格;

T——材料适用的平均税率;

K——材料扣减系数。

四川省住房和城乡建设厅关于印发《建筑业营业税改征增值税四川省

乐税智库文档

财税法规

策划 乐税网

四川省住房和城乡建设厅关于印发《建筑业营业税改征增值税四川省建设工程计价依据调整办法》的通知

【标 签】建设工程计价依据,营改增,建筑业

【颁布单位】四川省建设厅

【文 号】川建造价发〔2016〕349号

【发文日期】2016-04-18

【实施时间】2016-05-01

【 有效性 】全文有效

【税 种】营业税

各市、州及扩权试点县住房城乡建设行政主管部门,各建设、设计、施工、咨询及相关单位:

根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财

税〔2016〕36号)、住房城乡建设部《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标函〔2016〕4号)等文件规定,建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

为适应国家税制改革要求,满足建筑业营改增后建设工程计价需要,切实保障建筑业营改增顺利实施,结合我省实际制定了《建筑业营业税改征增值税四川省建设工程计价依据调整办法》,现印发你们,请遵照执行。

各相关单位要高度重视建筑业营改增试点工作,切实加强试点工作的组织领导,周密安排,明确责任,采取各种有效措施,做好试点前的各项准备以及试点过程中的监测分析和宣传解释等工作,确保改革的平稳、有序、顺利进行。

执行过程中遇到的问题请及时向我厅造价管理总站反映。

附件:建筑业营业税改征增值税四川省建设工程计价依据调整办法

四川省住房和城乡建设厅

2016年4月18日关联知识:

1.住房和城乡建设部办公厅关于做好建筑业营改增建设工程计价依据调整准备工作的通知。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四川省住房和城乡建设厅关于印发《建筑业营业税改征增值税四川省建设工程计价依据调整办

法》调整的通知

川建造价发〔2018〕392号

各市(州)及扩权试点县住房城乡建设行政主管部门,各建设、设计、施工、咨询及相关单位:

根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)及住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)要求,现将我省建设工程造价计价依据调整有关事宜通知如下:

一、增值税一般计税

四川省住房和城乡建设厅《关于印发<建筑业营业税改征增值税四川省建设工程计价依据调整办法>的通知》(川建造价发〔2016〕349号)调整如下:

(一)附件调整

附件第四条调整办法,第(一)条15定额调整,第6款中税金:“销项增值税按税率11%计算,销项税额=税前工程造价×销项增值税税率11%”调整为“销项增值税按税率10%计算,销项税额=税前工程造价×销项增值税税率10%”。

(二)附件2调整(详见附件)

(三)有关说明

未调整部分仍按四川省住房和城乡建设厅《关于印发<建筑业营业税改征增值税四川省建设工程计价依据调整办法>的通知》(川建造价发〔2016〕349号)执行,安全文明施工基本费费率标准(一般计税法)仍按四川省住房和城乡建设厅《关于印发<四川省建设工程安全文明施工费计价管理办法>的通知》(川建发〔2017〕5号)执行。

二、增值税简易计税

(一)增值税实行简易计税的15定额调整

根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)、财政部、税务总局《关于简并增值税税率有关政策的通知》(财税〔2017〕37号)等有关政策通知,15定额费用、费率调整如下:

1.以“元”为单位的费用调整

2.以“费率(%)”表现的费用标准调整

(1)调整后的安全文明施工基本费费率标准(简易计税法)

四川省住房和城乡建设厅《关于印发<四川省建设工程安全文明施工费计价管理办法>的通知》(川建发〔2017〕5号)中安全文明施工基本费费率表(简易计税法)调整后的标准如下:

(2)调整后的其他总价措施项目费计取标准

(3)定额材料基价调整系数

在编制建设工程设计概算、施工图预算、招标控制价时,对直接使用定额材料基价计价的材料,依据下列综合调整系数进行调整。

注:其他购进材料税率或征收率定额材料基价不调整。

(二)材料预算价格(信息价)的计算方法

1.材料价格计算公式

材料单价=[(材料原价+运杂费)×〔1+运输损耗率(%)〕]×[1+采购保管费率(%)]。

2.材料价格包括材料原价、运杂费、运输损耗、采购保管费等。

其中,材料原价按本通知附件《材料分类及适用税率表》进行计算,运杂费均按交通运输业增值税税率10%进行计算。

三、相关事项

本通知自2018年5月1日起执行。

各市(州)及扩权试点县有关单位要高度重视增值税税率调整工作,切实做好各计价软件的调整工作,确保增值税税率调整工作顺利、有序推进。

调整过程中若遇到问题,请及时向我厅省造价管理总站反映。

附件:一般计税法材料预算价格(信息价)调整方法

四川省住房和城乡建设厅

2018年4月24日

附件

一般计税法材料预算价格(信息价)调整方法

一、材料价格计算公式

1.材料单价=[(材料原价+运杂费)×〔1+运输损耗率(%)〕]×[1+采购保管费率(%)]。

2.材料不含税预算价格(信息价)=不含税材料原价+不含税运杂费+不含税运输损耗费+不含税采购及保管费。

二、材料单价组成内容调整

含税材料单价各项组成调整方法见下表。

表中:

“两票制”材料,指材料供应商就收取的货物销售价款

和运杂费向建筑业企业分别提供货物销售和交通运输两张发票的材料;

“一票制”的材料,指材料供应商就收取的货物销售价款和运杂费合计金额向建筑业企业仅提供一张货物销售发票的材料。

材料价格包括材料原价和运杂费等。

其中,材料原价按以下《材料分类及适用税率表》进行扣减,运杂费均按交通运输业增值税税率10%进行扣减。

材料分类及适用税率表

三、调整基本公式(参考)

C△=Cb·T/(1+T);Cv=Cb/(1+T);K=1/(1+T)

式中:

C△——营业税下材料可抵扣进项税额;Cb——营业税下材料价格;

Cv——扣减进项税额材料价格;T——材料适用的平均税率;

K——材料扣减系数。